❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

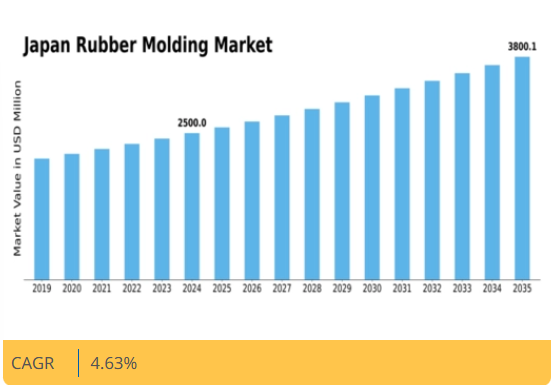

マーケットリサーチフューチャーの分析によると、日本のゴム成形市場規模は2024年に19億3250万米ドルと推定された。日本のゴム成形市場は、2025年に2021.97百万米ドルから2035年までに3180.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.6%を示すと予測されている。

主要市場動向とハイライト

日本のゴム成形市場は、技術進歩と持続可能性への取り組みを原動力とした変革的な変化を経験している。

- 市場では自動化への移行が進み、生産効率の向上とコスト削減が図られている。

- 持続可能な実践がますます優先されるようになり、環境責任への世界的な広範な傾向を反映している。

- 材料科学の進歩により、特に自動車および民生用電子機器分野において、高性能ゴム製品の開発が可能となっている。

- 自動車分野での需要の高まりと製造技術における技術革新が、市場成長を推進する主な要因となっています。

日本のゴム成形市場

CAGR

4.63

市場規模と予測

2024 年の市場規模 1932.5 (百万米ドル) 2035 年の市場規模 3180.0 (百万米ドル) CAGR (2025 – 2035) 4.63

主要企業

Continental AG(ドイツ)、Hexpol AB(スウェーデン)、Trelleborg AB(スウェーデン)、Parker Hannifin Corporation(米国)、Freudenberg Group(ドイツ)、Elastomer Solutions(米国)、Cooper Standard Automotive Inc.(米国)、Rheinmetall AG(ドイツ)、三菱化学株式会社(日本

日本のゴム成形市場の動向

日本のゴム成形市場は現在、革新と進化する消費者の需要への適応を特徴とするダイナミックな段階を経験しています。この業界では、効率と製品品質を向上させる先進的な製造技術への移行が進んでいます。この変革は、自動車、エレクトロニクス、ヘルスケアなど、さまざまな分野におけるカスタマイズされたソリューションのニーズの高まりによって大きく推進されています。企業が厳しい品質基準を満たすよう努める中、自動化とスマート技術の統合が重要な焦点分野となっているようです。さらに、持続可能性への取り組みが勢いを増しており、メーカーは環境に優しい材料やプロセスの探求を迫られている。この傾向は、地球規模の環境目標に沿うだけでなく、持続可能な製品を求める消費者の嗜好の高まりにも応えるものである。加えて、材料科学の継続的な進歩がゴム成形市場に恩恵をもたらす可能性が高い。ゴムコンパウンドの革新により、過酷な条件に耐える高性能部品の生産が可能となっている。これは耐久性と信頼性が最優先される航空宇宙や産業機械などの業界で特に重要である。メーカーと研究機関の連携は継続的改善の文化を育み、次世代ゴム製品の開発につながる可能性がある。全体として、ゴム成形市場の現状は技術・持続可能性・性能向上に重点を置いた革新と変化する消費者ニーズへの適応を特徴とするダイナミックな段階にある。

自動化への移行

ゴム成形市場では生産効率向上のため自動化技術の採用が加速している。この傾向は高精度化と人件費削減の必要性によって推進されている。自動化システムが製造工程に統合され、納期短縮と製品品質の安定化を実現している。

持続可能な実践への注力

持続可能性はゴム成形市場の核心テーマとなりつつある。メーカーは環境負荷低減のため、エコフレンドリーな材料とプロセスを模索している。この転換は規制要件を満たすだけでなく、より環境に優しい製品を求める消費者の嗜好にも合致している。

材料科学の進歩

材料科学の革新はゴム成形市場に大きな影響を与えている。耐熱性や耐久性などの性能特性を向上させる新たなゴムコンパウンドが開発されている。これらの進歩は要求の厳しい産業分野での応用において重要であり、製品の信頼性と長寿命を保証する。

市場セグメントの洞察

タイプ別:射出成形(最大)対トランスファー成形(最速成長)

日本のゴム成形市場では、効率性と複雑な設計を高精度で生産できる能力から、射出成形が最大の市場シェアを占めています。トランスファー成形は、精密な仕様を必要とする複雑なゴム部品の生産に用いられる点で注目され、重要な役割を担っています。圧縮成形その他は依然として小規模なシェアに留まるが、特殊な特性や工程を必要とする特定用途において不可欠である。このセグメントの成長傾向は、製造技術の進歩と軽量・高耐久材料への需要増大に大きく影響される。自動車および消費財セクターは、コスト効率と高性能を両立するソリューションを求める主要な牽引役である。日本の技術革新が進む中、トランスファー成形は多様な市場ニーズに対応する能力を拡大し、最も成長が速いセグメントとして台頭している。

射出成形(主流) vs. トランスファー成形(新興)

射出成形は、迅速な生産サイクルと材料効率で知られる、日本のゴム成形市場における主流技術であり続けています。この方法は、精密設計された部品を必要とする自動車や電子機器などの分野に対応し、大量生産に優れています。一方、トランスファー成形は新興技術として位置付けられ、複雑な形状と優れた表面仕上げの実現に優れています。市場シェアは小さいものの、特殊ゴム部品への需要増加により成長可能性は極めて高いです。両手法はそれぞれ明確な強みを持ち、進化する日本のゴム成形市場において不可欠な存在となっています。

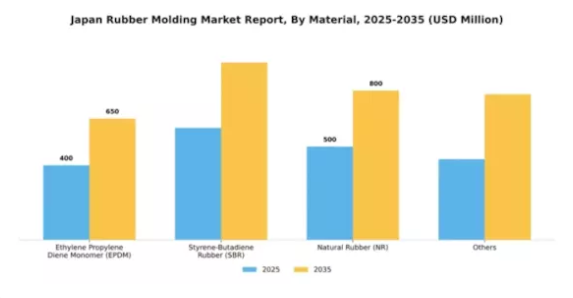

材料別:エチレン・プロピレン・ジエン・モノマー(EPDM)(最大)対スチレン・ブタジエンゴム(SBR)(最速成長)

日本のゴム成形市場において、材料セグメントはエチレン・プロピレン・ジエン・モノマー(EPDM)が支配的であり、自動車および産業分野における多様な用途により大きなシェアを占めています。スチレン・ブタジエンゴム(SBR)は競争力のある材料として続き、主にタイヤ製造業界に需要がある。天然ゴム(NR)およびその他の材料も市場に貢献しているが、全体のシェアは小さく、市場ではEPDMとSBRへの需要が集中していることを示している。このセグメントの成長傾向は、特に自動車・電子産業における耐久性・耐熱性材料の需要増が顕著な推進力となっている。環境に優しく持続可能な製品への要請が高まる中、優れた耐候性と機械的特性を有するEPDMとSBRへの注目がさらに強まっている。加えて、生産技術の進歩によりこれらの材料の効率性と性能が向上し、日本の製造業者にとってより魅力的な選択肢となっている。

EPDM(主流)対 SBR(新興)

エチレン・プロピレン・ジエン・モノマー(EPDM)は、卓越した弾性と過酷な気象条件への耐性を特徴とする、日本のゴム成形市場における主流材料である。自動車用シール、ガスケット、屋根用防水シートの製造に広く使用され、様々な用途において不可欠な存在となっている。一方、スチレン・ブタジエンゴム(SBR)はコスト効率とタイヤ生産における優れた性能が評価され、主要な材料として台頭している。特殊用途で市場シェアをリードするEPDMに対し、競争の激しい市場で性能とコストのバランスを求めるメーカーが増える中、SBRは急速に成長している。この位置付けは、EPDMの安定性と新興市場セグメントにおけるSBRの拡大可能性を示している。

主要企業と競争環境

日本のゴム成形市場は、イノベーション、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。コンチネンタルAG(ドイツ)、トレレボルグAB(スウェーデン)、三菱化学株式会社(日本)などの主要企業は、技術進歩と市場拡大を重視する戦略を積極的に推進しています。例えばコンチネンタルAG(ドイツ)は、スマート技術の統合による製品ライン強化に注力しており、製品性能の向上だけでなく、持続可能なソリューションへの需要拡大にも対応している。同様にトレレボルグAB(スウェーデン)は、自動車・産業分野向けの先進材料開発に向けた研究開発投資を継続し、市場での地位を強化している。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーン最適化による業務効率化という傾向を反映している。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるものの、主要企業の影響力は大きい。この状況は、競争の激しい市場で差別化を図る企業にとって、イノベーションと顧客中心のアプローチが最優先となる競争環境を育んでいる。

2025年9月、三菱化学株式会社(日本)は主要自動車メーカーとの戦略的提携を発表し、環境に優しいゴム部品の共同開発に乗り出した。この提携は三菱化学の製品ポートフォリオを強化するだけでなく、同社をゴム成形分野における持続可能な取り組みのリーダーとして位置付ける点で重要である。この提携により、自動車産業に課される厳しい環境規制を満たす革新的ソリューションが生まれると期待されている。

2025年10月、トレレボルグAB(スウェーデン)は航空宇宙分野向けに設計された高性能ゴムコンパウンドの新製品ラインを発表した。この動きは、同社が用途の多様化と高成長産業への参入に注力していることを示している。軽量かつ耐久性に優れた部品を求める航空宇宙メーカーの特殊な要求に応えるこれらの専門材料の導入は、トレレボルグの競争優位性を高める可能性が高い。

2025年8月、コンチネンタルAG(ドイツ)は先進ゴム製品専用に設計された最新鋭施設への投資により、日本における生産能力を拡大した。この拡張はアジア太平洋地域でのプレゼンス強化を目指すコンチネンタルの戦略を示しており、現地市場のニーズへの迅速な対応とサプライチェーンの信頼性向上を可能にする。こうした投資は生産能力の増強だけでなく、現地での研究開発を通じたイノベーション促進にも寄与するため極めて重要である。

2025年11月現在、ゴム成形市場における競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業はイノベーション推進と進化する顧客ニーズへの対応において協業の価値を認識し、戦略的提携がより一般的になりつつある。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性はイノベーション能力と変化する市場ダイナミクスへの適応力にかかると示唆されている。

業界動向

日本ゴム成形市場ではここ数ヶ月、トレレボルグ、三菱化学、横浜ゴムなどの企業が生産効率向上のため、持続可能性への取り組みや先進製造技術への積極的な投資を行うなど、顕著な進展が見られた。

2023年4月、ダンロップは自動車分野向け生産量増加を目的とした新施設により操業能力を拡大し、同セグメントの成長を示唆した。同様に、2023年8月にはノキアンタイヤが環境配慮型タイヤソリューションの開発への取り組みを発表し、進化する市場ニーズに対応している。

合併・買収も業界を形作っており、例えば2023年9月にはブリヂストンが特殊製品専門の小型ゴム加工企業を買収し、製品ラインの多様化を図った。さらに住友ゴム工業は、製品性能を向上させる革新的な成形技術を導入後、市場評価額が大幅に増加したと報告している。

過去2~3年間、ゼオンやクラレといった企業が消費者期待に応える高性能材料へ投資するなど、研究開発の進展が急速な成長を牽引してきた。日本政府がこの分野のイノベーションを支援する中、こうした戦略的動きは競争圧力の中でも回復力と適応力を強調し、日本のゴム成形市場に堅調な将来性を示唆している。

将来展望

日本ゴム成形市場 将来展望

ゴム成形市場は、技術進歩、自動車需要の増加、持続可能な素材革新に牽引され、2024年から2035年にかけて年平均成長率(CAGR)4.63%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 電気自動車部品製造への進出

- 環境配慮製品向けバイオベースゴム素材の開発

- 生産プロセスの効率化を目的とした自動化の導入

2035年までに、ゴム成形市場は堅調な成長と競争力の強化を達成すると予想される。

市場セグメンテーション

日本のゴム成形市場 タイプ別見通し

- 射出成形

- トランスファー成形

- 圧縮成形

- その他

日本のゴム成形市場 材料別見通し

- エチレン・プロピレン・ジエン・モノマー(EPDM)

- スチレン・ブタジエンゴム(SBR)

- 天然ゴム(NR)

- その他

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本のゴム成形市場、タイプ別(10億米ドル)

- 射出成形

- トランスファー成形

- 圧縮成形

- その他

- 日本のゴム成形市場、材料別(10億米ドル)

- エチレン・プロピレン・ジエン・モノマー(EPDM)

- スチレン・ブタジエンゴム(SBR)

- 天然ゴム(NR)

- その他

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- ゴム成形市場における主要成長戦略

- 競争ベンチマーキング

- ゴム成形市場における開発件数ベースの主要プレイヤー

- 主要動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- トレレボルグ

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- 三菱ケミカル

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- 日東電工

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- ノキアンタイヤ

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- ダンロップ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- フジクラゴム

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ヘネッケ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 横浜ゴム

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- ゼオン株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 三井化学

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- ブリヂストン

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- 東洋紡

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 旭化成

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- クラレ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 住友ゴム工業

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧

- 前提条件一覧

- 日本ゴム成形市場規模推計と予測、種類別、2019-2035年(10億米ドル)

- 日本ゴム成形市場規模推計と予測、素材別、2019-2035年(10億米ドル)

- 製品発売/製品開発/承認

- 買収/提携