❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

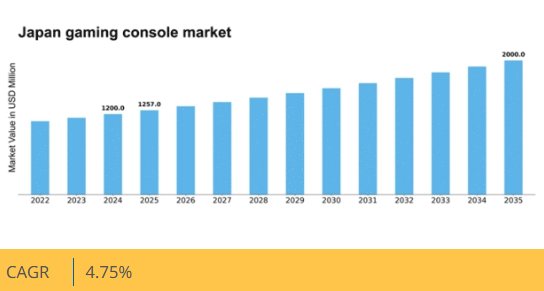

マーケットリサーチフューチャーの分析によると、2024年の日本のゲーム機市場規模は12億米ドルと推定された。日本のゲーム機市場は、2025年の12億5700万米ドルから2035年までに20億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.7%を示すと予測されている。

主要市場動向とハイライト

日本のゲーム機市場は、技術進歩と消費者の嗜好変化に牽引され、ダイナミックな成長を遂げている。

- 日本ゲーム機市場で最大のセグメントは従来型家庭用ゲーム機であり、最も急成長しているセグメントはクラウドゲーミングサービスである。

- ゲームプラットフォーム内のソーシャル機能が目覚しく増加し、ユーザーエンゲージメントとコミュニティ交流を強化している。

- 仮想現実技術の統合がますます普及し、消費者に没入型ゲーム体験を提供している。

- ハードウェアの技術革新とゲームライブラリの拡充が、市場成長を牽引する主要な推進力となっている。

日本ゲーム機市場

CAGR

4.75%

市場規模と予測

2024年市場規模1200.0 (百万米ドル)2035年市場規模2000.0 (百万米ドル)CAGR (2025 – 2035)4.75%

主要プレイヤー

Sony (JP), Microsoft (US), Nintendo (JP), Valve (US), Sega (JP), Atari (US), Razer (SG), Hyperkin (US)

日本のゲーム機市場の動向

日本のゲーム機市場は、進化する消費者の嗜好と技術進歩によって特徴づけられるダイナミックな状況を示している。2025年11月現在、クラウドゲーミングサービスの統合が市場に大きな影響を与えている。これによりユーザーは高性能ハードウェアを必要とせず、多様なゲームにアクセスできるようになった。この変化は、利便性とアクセシビリティが最優先事項となる中、消費者のゲームとの関わり方に変革が起きる可能性を示唆している。さらに、モバイルゲームの台頭は従来型コンソールの販売に引き続き影響を与えており、メーカーは市場シェアを維持するため、製品の革新と適応を迫られている。加えて、ゲーム機市場ではソーシャルゲーム体験への傾向が強まっている。プレイヤーが友人やコミュニティとの繋がりを求める中、マルチプレイヤー機能やオンライン接続は必須要素となりつつある。この傾向は、単独プレイからよりインタラクティブで共同的な体験への移行を示しており、今後のゲーム機設計やソフトウェア開発を牽引する可能性がある。総じて、日本のゲーム機市場は技術革新と変化する消費者行動の複雑な相互作用を乗り越えつつあり、活気ある未来が待ち受けていることを示唆している。

クラウドゲーミングサービスの台頭

クラウドゲーミングサービスの登場がゲーム機市場を再構築している。この技術により、プレイヤーは物理的なハードウェアへの依存を減らし、クラウドから直接ゲームをストリーミングできる。その結果、消費者は従来型の購入よりもサブスクリプションモデルを優先する可能性があり、ゲーム機メーカーの収益源に変化をもたらすだろう。

ソーシャル接続性の重視

ゲーム機市場ではソーシャル接続性が顕著に重視されている。マルチプレイヤー機能やオンライン交流は、プレイヤーが友人やコミュニティと関わりを求めるにつれ、ますます重要性を増している。この傾向は将来のコンソール設計やゲーム開発戦略に影響を与える可能性がある。

仮想現実(VR)の統合

仮想現実(VR)技術の統合がゲームコンソール市場で勢いを増している。VRがより身近になるにつれ、没入型ゲーム体験を強化し、より幅広い層を惹きつける可能性がある。この傾向は、メーカーが自社製品を差別化するためにVR機能への投資を行う可能性を示唆している。

日本のゲームコンソール市場の推進要因

ゲームライブラリの拡充

日本のゲーム機市場は、ゲームライブラリの拡充に大きく影響を受けている。2025年11月現在、多様で高品質なタイトルの供給は消費者の購入判断における重要な要素である。主要コンソールメーカーは独占ゲーム開発に多額の投資を行っており、これがより多くのユーザー層を惹きつけることが実証されている。過去1年間だけで利用可能なタイトル数が20%以上増加し、様々なジャンルやプレイヤーの嗜好に対応していることが報告されている。この拡充はコンソールの魅力を高めるだけでなく、活気あるゲーミングコミュニティの形成にも寄与している。さらに、インディーゲーム開発者の台頭がゲームエコシステムの豊かさを増し、プレイヤーの共感を呼ぶユニークな体験を提供している。結果として、ゲームライブラリの成長は消費者エンゲージメントと満足度に直結するため、今後もゲームコンソール市場における中核的な推進要因であり続ける見込みである。

レトロゲームへの関心の高まり

日本のゲーム機市場では、レトロゲームへの関心が再燃している。この傾向は、年配ゲーマーのノスタルジーと若年層の好奇心によって牽引されているようだ。2025年11月時点で、レトロゲーム機とクラシックゲームコレクションの売上は約25%増加しており、ヴィンテージなゲーム体験に対する堅調な需要を示している。メーカーはこのトレンドを捉え、名作タイトルの再リリースや象徴的なコンソールの小型版開発を進めている。この戦略はノスタルジーを求める消費者を惹きつけるだけでなく、不朽の名作を新たな層に紹介する役割も果たす。レトロゲームへの関心の高まりは、ゲーム機市場全体の中でニッチな市場を形成し、熱心な愛好家による独自のコミュニティを育む可能性が高い。この現象は、ゲーム機市場が最先端技術だけでなく、ゲームの豊かな歴史を称える場でもあることを示唆している。

オンラインゲームの普及拡大

日本のゲーム機市場では、オンラインゲームの採用が顕著に増加している。2025年11月時点で、コンソールユーザーの約70%がオンラインマルチプレイヤー体験に参加しており、消費者行動の変化を反映している。この傾向は主に、競争型ゲームやeスポーツの人気の高まりに起因しており、これらはゲームコミュニティの相当な部分を魅了している。オンラインプレイを提供するサブスクリプション型サービスの台頭もこの現象に寄与しており、多くの消費者が独占コンテンツへのアクセスを含むバンドルパッケージを選択している。オンラインゲーム分野はゲーム機市場全体の収益の約40%を占めると予測されており、成長を牽引する重要な役割を示している。このオンライン接続への移行は、ユーザーエンゲージメントを高めるだけでなく、プレイヤー間のコミュニティ意識を育み、市場の拡大をさらに確固たるものにしている。

モバイルゲーム統合の台頭

日本のゲーム機市場は、モバイルゲーム統合の台頭によりますます影響を受けている。モバイル端末の性能向上に伴い、コンソールとの連携利用が増加し、クロスプラットフォームプレイやユーザー体験の向上を実現している。この傾向は消費者の期待を再構築しつつあり、プレイヤーはモバイルとコンソール間のシームレスな移行を求めている。調査によれば、コンソールゲーマーの約30%がモバイルゲームも利用しており、ユーザー層の大きな重複を示唆している。コンパニオンアプリやクラウドセーブといったモバイルゲーム機能の統合は、コンソールの魅力を高め、より多機能化させる可能性が高い。この融合は、メーカーがより幅広い層の注目を集めようとする中で、革新的なマーケティング戦略にもつながるかもしれない。結果として、ゲーム機市場は進化する消費者の嗜好に沿う形で、この統合の恩恵を受ける態勢にある。

ハードウェアの技術的進歩

日本のゲーム機市場は、ハードウェアの急速な技術進歩により急成長している。高性能化されたグラフィックス処理ユニット(GPU)や高速化された中央処理装置(CPU)といった革新により、ゲーム機は優れたゲーム体験を提供できるようになっている。4K解像度と高リフレッシュレートの導入は、消費者にとって標準的な期待事項となっている。2025年までに、これらの進歩を原動力として市場は年間約15%の成長が見込まれる。さらに、ソリッドステートドライブ(SSD)の統合によりロード時間が大幅に短縮され、ユーザー満足度が向上している。この傾向は、消費者が高性能コンソールへの投資意欲を高めていることを示しており、ゲーム機市場を推進する要因となっている。メーカーが最先端技術で競い合う中、競争環境も激化しており、これが市場成長をさらに刺激する可能性が高い。

市場セグメント分析

タイプ別:家庭用コンソール(最大シェア) vs. 携帯型コンソール(最速成長)

日本のゲーム機市場におけるセグメント別シェア分布を見ると、没入型体験を好む従来型ゲーマーを惹きつける家庭用ゲーム機が最大のシェアを占め、市場を支配している。携帯型ゲーム機はシェアこそ小さいものの、携帯性と使いやすさを重視する若年層を中心に支持を拡大中だ。ハイブリッド型ゲーム機はカジュアルユーザーとコアユーザーの両方にアピールする独自性を備えるが、市場での存在感はまだ発展途上である。成長傾向を見ると、携帯型ゲーム機セグメントが最も急速に成長しており、技術進歩とモバイルゲーム志向への消費者嗜好の変化が後押ししている。オンラインゲームやデジタルダウンロードの普及も、これらの多機能デバイスの魅力を高める要因となっている。一方、据置型ゲーム機は独占タイトルのリリースと強いブランド忠誠心に支えられ安定した顧客基盤を維持し、ハイブリッド型ゲーム機は市場で着実に重要なニッチを切り開いている。

家庭用ゲーム機(主流) vs. 携帯型ゲーム機(新興)

家庭用ゲーム機は、高性能ハードウェアと豊富なゲームライブラリを特徴とし、コアゲーマー層をターゲットとする日本市場における主流勢力である。PlayStationやXboxといったブランドは、常に最先端技術と没入型ゲーム体験を提供し、大規模なユーザー層を惹きつけることで大きな影響力を保持している。一方、携帯型ゲーム機は新興市場であり、その携帯性と利便性から注目を集めている。任天堂などの企業によるデバイスは、特に若年層を中心に熱心な支持者を獲得しており、外出先でのライフスタイルに適合する独自のゲーム体験を提供しています。この支配的勢力と新興勢力のダイナミクスは、ゲームコミュニティ内の多様な嗜好を浮き彫りにしています。

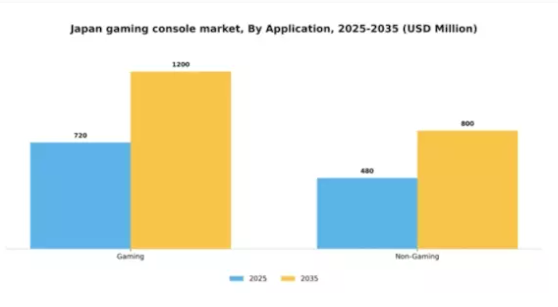

用途別:ゲーム用途(最大)対 非ゲーム用途(最速成長)

日本のゲーム機市場は主にゲーム用途が牽引しており、市場全体の最大のシェアを占めています。この分野は熱心な消費者層と人気タイトルの豊富さに支えられ、市場における重要な存在感を示している。非ゲーム用途は規模こそ小さいものの、技術革新と消費者行動の変化により急速に台頭しており、有望な成長軌道を示している。成長傾向は、技術の進歩とコンソール機能の多様化に後押しされ、非ゲーム用途が大幅に増加することを示唆している。従来のゲーム体験を超えた機能を提供するよう進化するコンソールは、エンターテインメント、教育、ソーシャルインタラクションに関心を持つ層を含む幅広いユーザーを惹きつけている。この多様化は今後数年間で市場全体を拡大し、消費者の関わり方を再構築すると予想される。

ゲーム(主流)対 非ゲーム(新興)

日本のゲーム機市場において、ゲーム分野は豊富な人気ゲームライブラリと消費者の強いブランド忠誠心により、依然として主流の地位を維持している。この分野は歴史的基盤とコミュニティを有し、ゲーム技術の新たなリリースや革新を継続的に支える確固たる基盤を築いている。一方、非ゲーム分野はクラウドゲーミングやVRなどの技術進歩を活用し、多機能エンターテインメントデバイスを求めるユーザーを惹きつける有力な競合として台頭している。コンソールが様々なデジタルライフスタイルに統合され、従来型ゲームを超えた幅広い層に対応するにつれ、非ゲーム用途の勢いは急速に高まっている。

インターフェース別:家庭用(最大)対業務用(急成長)

日本のゲーム機市場では、家庭用セグメントが最大のシェアを占め、カジュアルゲーマーから没入型ゲーマーまで幅広い層に支持されている。このセグメントは、家庭でのエンターテインメント体験やソーシャルゲーム交流を重視する安定したユーザー基盤に支えられている。一方、業務用セグメントは市場シェアこそ小さいものの、企業がイベント・研修・顧客エンゲージメントにゲーム機を活用する動きから急成長を遂げている。商業施設での導入拡大がこのセグメントの成長を牽引している。成長傾向を見ると、家庭用セグメントはオンラインゲームの人気や個人・家族向け独占タイトルによって支えられている。一方、商業セグメントの成長は、ゲームを活用して顧客体験を向上させるアーケードセンターや娯楽施設における革新的な設置によって推進されている。ゲームを提供内容に組み込むことで、企業は収益性の高い市場に参入し、商業セグメントを前進させている。

家庭用(主流)対 業務用(新興)

日本のゲーム機市場における家庭用セグメントは、幅広いユーザー層と多様なゲームポートフォリオが特徴であり、カジュアルゲームから競技ゲームまで様々な嗜好に対応している。このセグメントは強いブランドロイヤルティと、新作タイトルや新機種に対する安定した需要を享受している。一方、商業セグメントは現在新興分野ではあるものの、事業運営にゲームを導入しようとする企業からの投資増加に伴い急速に進化している。このセグメントは、ショッピングモール、ゲームラウンジ、企業イベントなど様々な環境での多様な可能性を反映し、娯楽から訓練シミュレーションまで幅広い用途を包含している。

日本ゲーム機市場に関する詳細なインサイトを入手

主要プレイヤーと競争環境

日本のゲーム機市場は、急速な技術進歩と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴である。ソニー(日本)、任天堂(日本)、マイクロソフト(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場ポジションを維持している。ソニー(日本)はプレイステーション・エコシステムを通じたイノベーションに注力し、独占ゲームタイトルと没入型体験を重視。一方、任天堂(日本)は、特にハイブリッドコンソール「Nintendo Switch」を通じた強力なブランドロイヤルティと独自のゲーム体験を強みとしています。マイクロソフト(米国)はクラウドゲーミングとサブスクリプションサービスへの投資を拡大し、ユーザーエンゲージメントの向上と市場拡大を目指しています。これらの戦略が相まって、各社が差別化を図りつつ提携やクロスプラットフォームの機会を模索する、協調的かつ対立的な競争環境が形成されています。

この市場における主要なビジネス戦術には、効率性向上とコスト削減のための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな市場シェアを占めている。この分散化により多様なゲーム体験と価格帯が実現され、様々な消費者嗜好に対応している。ただし、トレンドや基準を設定する大手企業の影響力は依然として大きく、中小プレイヤーはしばしばこれに追随する。

2025年10月、ソニー(日本)は主要クラウドサービスプロバイダーとの戦略的提携を発表し、プレイステーションネットワークの機能強化を図った。この動きはオンラインゲームインフラを強化し、よりスムーズなゲームプレイとユーザー体験の向上をもたらすと見込まれる。先進的なクラウド技術を統合することで、ソニー(日本)は競争環境における地位を固め、特にクラウドゲーミング分野で既に大きな進展を遂げているマイクロソフト(米国)などのライバルに対抗する狙いがある。

2025年9月、任天堂(日本)は日本と北米におけるゲーム開発スタジオの拡張計画を発表した。この拡張によりゲーム制作能力が強化され、独占タイトルの供給体制がより堅牢になる見込みだ。現地の人材と資源への投資を通じて、任天堂(日本)は競争優位性を維持し、特に若年層を中心に高まる革新的なゲーム体験への需要に対応しようとしている。

2025年11月、マイクロソフト(米国)はXbox Game Passの新サブスクリプションモデルを開始した。これにより、より幅広いゲームと独占コンテンツへのアクセスが可能となる。この戦略的動きは、サブスクリプション型ゲームへの広範な潮流を示しており、消費者の購買行動を変容させる可能性がある。より柔軟で手頃なゲームオプションを提供することで、マイクロソフト(米国)はより多くのユーザー層を惹きつけ、ユーザー定着率を高め、市場における競争的優位性を強化することを目指している。

2025年11月現在、ゲーム機市場における主要トレンドは、デジタル化、持続可能性、人工知能(AI)のゲーム体験への統合への強い注力である。戦略的提携が業界構造を形作る傾向が強まっており、各社は技術能力の強化と市場拡大のために協業を進めている。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化する見込みである。この移行は、企業が絶えず進化する市場で競争力を維持するためには、最先端技術と持続可能な実践への投資が必要であることを示唆している。

業界動向

日本のゲーム機市場では最近、重要な進展が見られた。2023年10月、任天堂が人気のSwitchコンソール新モデルを発売し、絶えず変化するゲーム業界でより大きなシェア獲得を目指していると報じられた。ソニーはプレイステーション5で引き続き好調を維持しており、日本市場では競合他社を常に上回る販売実績を上げており、市場評価額の向上に寄与している。

一方、複数のゲーム会社がタイトル強化のための協業を発表しており、カプコンはバンダイナムコとの今後のフランチャイズクロスオーバーに関する提携を明らかにし、競争力のある提供内容を強化している。M&A分野では、2023年9月に報じられたコーエーテクモの小規模ゲームスタジオ買収など注目すべき動きがあった。この買収は、シナジー効果の活用と市場地位強化を目指す業界の統合トレンドに沿うものだ。

日本政府もゲーム産業の重要性増大を認識し、プラチナゲームズやセガなどの企業内イノベーションを促進する創造産業支援施策を導入している。総じて、ゲーム業界における継続的な投資と戦略的提携は、日本が世界のゲーム機市場において重要な役割を担う存在であることを浮き彫りにしている。

将来展望

日本のゲーム機市場 将来展望

日本のゲーム機市場は、技術進歩と消費者エンゲージメントの増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)4.75%で成長すると予測される。

新たな機会は以下の分野にある:

- クラウドゲーミングサービスの拡大によるユーザーアクセスの向上

- ニッチ層を惹きつける独占ゲームタイトルの開発

- 統合型エンターテインメントソリューションのためのストリーミングプラットフォームとの提携

2035年までに、市場は堅調な成長と消費者採用の増加を達成すると予想される。

市場セグメンテーション

日本のゲーム機市場 タイプ別見通し

- 家庭用ゲーム機

- 携帯型ゲーム機

- ハイブリッド型ゲーム機

日本のゲーム機市場 インターフェース別見通し

- 家庭用

- 業務用

日本のゲーム機市場 用途別見通し

- ゲーム

- 非ゲーム

- 1 第I部:エグゼクティブサマリーと主要ハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 家庭用ゲーム機

- 4.1.2 携帯型ゲーム機

- 4.1.3 ハイブリッド型ゲーム機

- 4.2 情報通信技術(ICT)、用途別(百万米ドル)

- 4.2.1 ゲーム

- 4.2.2 非ゲーム

- 4.3 情報通信技術(ICT)、インターフェース別(百万米ドル)

- 4.3.1 住宅用

- 4.3.2 商業用

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ソニー(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 任天堂(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 バルブ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 セガ(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アタリ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Razer(シンガポール)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ハイパーキン(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ソニー(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 日本市場:インターフェース別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、タイプ別、2024年(%シェア)

- 6.12 情報通信技術、タイプ別、2024年から2035年 (百万米ドル)

- 6.13 情報通信技術、用途別、2024年(%シェア)

- 6.14 情報通信技術、用途別、2024年から2035年(百万米ドル)

- 6.15 インターフェース別情報通信技術、2024年(シェア%)

- 6.16 インターフェース別情報通信技術、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 インターフェース別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携