❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、血管運動症状治療薬市場規模は2024年に1億2060万米ドルと推定されております。

血管運動症状市場は、2025年の1億2921万米ドルから2035年までに2億5750万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.1%を示すと予測されております。

主要な市場動向とハイライト

日本の血管運動症状市場では、自然療法や個別化された治療オプションへの移行が進んでおります。

- 日本の血管運動症状市場において最大のセグメントは医薬品分野であり、医薬品開発の進歩に牽引されております。

- 最も急速に成長しているセグメントは遠隔医療サービスであり、遠隔医療ソリューションへの傾向を反映しております。

- 症状管理への総合的なアプローチを求める消費者が増える中、自然療法への需要が顕著に増加しています。

- 更年期健康への意識の高まりと高齢化社会が、市場成長を推進する主要な要因です。

主要企業

Pfizer Inc (US), Bristol-Myers Squibb Company (US), AbbVie Inc (US), Mylan N.V. (US), Teva Pharmaceutical Industries Ltd (IL), Hoffmann-La Roche Ltd (CH), AstraZeneca PLC (GB), Novartis AG (CH)

日本の血管運動症状市場動向

血管運動症状市場は現在、特に更年期健康に関する意識の高まりを受けて、顕著な進展を見せております。日本では更年期を迎える女性人口が増加しており、効果的な治療法への需要が高まっております。この傾向は、ほてりや寝汗などの症状管理に利用できる様々な選択肢について女性に情報を提供することを目的とした教育施策によってさらに後押しされております。医療提供者がこの層のニーズをより深く理解するにつれ、不快感を緩和するための革新的治療法やソリューションの市場拡大が見込まれます。さらに、日本の規制環境は変化しつつあり、当局は血管運動症状に対処する新規治療法の承認に前向きな姿勢を示しています。この変化は製薬企業の研究開発投資を促進し、新規製品の導入につながる可能性があります。加えて、遠隔医療やデジタルヘルスプラットフォームといった医療技術の導入は、これらの症状に悩む女性たちの治療選択肢へのアクセス向上に寄与する可能性があります。総じて、血管運動症状市場は、人口動態の変化、規制面の支援、技術進歩に後押しされ、成長の兆しを見せています。

自然療法への需要増加

血管運動症状市場では、自然療法や代替療法への顕著な移行が見られます。従来のホルモン補充療法に伴う副作用への懸念から、多くの女性が症状管理のための非ホルモン療法を模索しています。この傾向は、症状管理に対するより包括的なアプローチを提供する可能性のある、ハーブサプリメントや生活習慣の改善への選好が高まっていることを示唆しています。

治療への技術統合

血管運動症状市場における技術の導入がますます一般的になりつつあります。モバイルアプリケーションや遠隔医療サービスを含むデジタルヘルスソリューションは、情報や治療選択肢へのアクセス向上を促進しています。この傾向は、女性が自身の症状をより容易に追跡し、医療提供者と通信を取れるようになることで、患者様の治療計画への関与と順守が改善される可能性を示しています。

個別化医薬品への注力

血管運動症状市場において、個別化医薬品への注力が高まっています。個々の患者プロファイルに合わせた治療は、有効性と満足度の向上につながる可能性があります。この傾向は、遺伝子・環境・生活習慣要因に基づいて治療法をカスタマイズする精密医療への広範な動きを反映しており、血管運動症状を経験する女性にとってより良い治療成果をもたらす可能性があります。

日本の血管運動症状市場を牽引する要因

遠隔医療サービスの統合

日本における遠隔医療サービスの統合は、血管運動症状市場を変革する要因として台頭しています。遠隔医療プラットフォームにより、女性は遠隔で医療専門家にアクセスでき、対面診察なしで相談や治療計画が可能となります。これは、更年期症状について直接話すことに抵抗を感じる方々に特に有益です。遠隔医療サービスの利便性とアクセスの容易さは、より多くの女性が血管運動症状の治療を求めるきっかけとなり、市場需要の増加につながると考えられます。2025年時点で、日本の遠隔医療利用率は50%以上増加したと推定されており、医療の提供方法とアクセス方法の変化を示しており、これが血管運動症状市場をさらに活性化させる可能性があります。

更年期健康への意識の高まり

日本における更年期健康への意識の高まりは、血管運動症状市場にとって重要な推進力となっているようです。ほてりや寝汗など更年期に伴う症状について理解を深める女性が増えるにつれ、効果的な治療法への需要も高まっています。報告によれば、女性の約70%が更年期に血管運動症状を経験しており、これは対象を絞った治療法の必要性を強調しています。この意識の高まりは、医療専門家への相談増加につながり、血管運動症状管理ソリューションの市場拡大を促進する可能性があります。さらに、保健機関による啓発キャンペーンがこの傾向に寄与しており、更年期とその関連課題についての議論を促進することで、市場のさらなる成長を刺激する可能性があります。

医薬品研究の進歩

医薬品研究における近年の進展は、血管運動症状市場に好影響を与える見込みです。血管運動症状治療の有効性と安全性を高めるため、革新的な薬剤製剤や送達システムが開発されています。例えば、新たなホルモン療法および非ホルモン療法が導入されつつあり、これらの症状に悩む女性の多様なニーズに応える可能性があります。日本の製薬産業では研究開発投資が増加しており、近年では支出額が約1兆円に達しています。この投資により、血管運動症状に悩む女性の生活の質を大幅に改善する新たな治療選択肢が生まれる可能性が高く、市場成長を促進すると考えられます。

高齢化と発症率の増加

日本における高齢化社会への人口構造の変化は、血管運動症状市場に影響を与える重要な要素です。人口の相当数が閉経期を迎えるにつれ、血管運動症状の発症率は上昇すると予想されます。現在の統計によれば、2030年までに日本の人口の約30%が65歳以上となり、閉経期の女性が増加します。この人口動態の傾向は、血管運動症状の効果的な管理手段に対するニーズの高まりを示しており、高齢の女性はこれらの生活に支障をきたす症状に対して治療を求める傾向が強いためです。その結果、製薬会社や医療は、この人口層に合わせた革新的な治療法の開発に注力し、血管運動症状市場を拡大させる可能性が高いと考えられます。

健康とウェルネスへの文化的変化

日本における健康とウェルネスへの文化的変化が、血管運動症状市場に影響を与えています。女性の健康を優先する傾向が高まっており、更年期症状の管理に対するホリスティック(全体的)かつ統合的なアプローチへの関心が高まっています。この変化は、血管運動症状の緩和を目的としたウェルネスプログラムや生活習慣改善の人気上昇に反映されています。さらに、女性が症状管理のための自然な解決策を求める中、栄養補助食品や代替療法の市場も拡大しています。日本のウェルネス産業は年間10%の成長が見込まれており、女性が包括的な健康ソリューションを求める傾向が強まる中、血管運動症状市場にとって好ましい環境が示唆されています。

市場セグメントの洞察

日本における血管運動症状市場のセグメント別分析

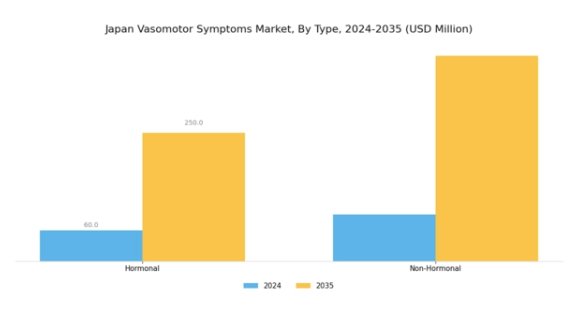

血管運動症状市場の種類別分析

日本の血管運動症状治療市場は、主にホルモン療法と非ホルモン療法による多様な治療法で構成されています。ホルモン補充療法(HRT)などのホルモン療法は、更年期症状に悩む多くの方々に依然として広く選択されており、この層に多く見られるほてりや寝汗の頻度・強度を効果的に軽減します。

日本におけるホルモン療法の重要性は、更年期管理に関する認識の高まりと、更年期を迎える女性の著しい増加によって強調されており、効果的な治療ソリューションへの需要拡大が浮き彫りとなっています。一方、ホルモン関連の副作用リスクを最小限に抑える代替療法への需要が高まっていることから、非ホルモン療法の採用が着実に増加しています。これらの非ホルモン療法には、様々な薬剤、生活習慣の改善、自然療法などが含まれ、個人の健康上の選択や禁忌によりホルモン治療の代替を望む、あるいは必要とする女性に対応しています。

この二つのカテゴリーの多様性は、血管運動症状の管理に対する包括的なアプローチを反映しており、患者の多様な好みや医療アドバイスに応えるものです。日本の公衆衛生施策が更年期健康と症状管理に関する啓発強化を目指す中、ホルモン療法と非ホルモン療法の両方が、高まる女性の健康サービスへの期待に応える上で重要な役割を担う見込みです。日本の血管運動症状市場は、包括的かつ個別化された治療計画の重要性を認識する文化的配慮と健康政策によって形成された枠組みの中で運営されています。

さらに、薬理学研究の進展により新たな非ホルモン療法が開発される可能性が高く、この一般的な健康問題の管理選択肢が拡大する見込みです。したがって、人口の高齢化と女性の健康に関する議論の進展に伴い、両療法は日本の医療環境における血管運動症状の理解と治療方法に大きな影響を与えると予想され、更年期管理に対する消費者嗜好の継続的な傾向と変化を反映することでしょう。

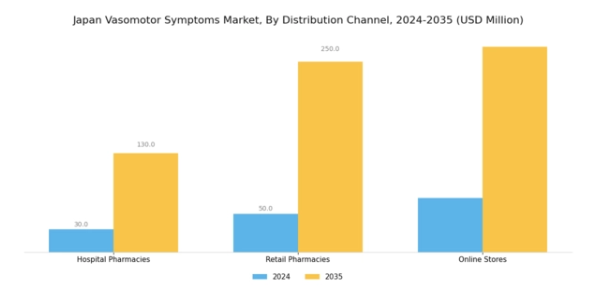

血管運動症状市場における流通チャネルの洞察

日本における血管運動症状市場の流通チャネルは、幅広い層への治療選択肢の確保において極めて重要な役割を果たしています。病院薬局は、臨床ケアを受ける患者が直ちに薬剤を入手できるため、より良い健康状態の達成を促進する上で不可欠です。一方、一般消費者向けの小売薬局は利便性と幅広い市販薬の選択肢を提供しており、血管運動症状への認識が高まっている高齢化社会である日本において不可欠な存在です。さらに、特にパンデミック以降、オンラインストアが大きな注目を集めており、患者様は自宅からプライバシーを守りつつ便利に医薬品を購入できるようになりました。

デジタルヘルスソリューションが医療環境へ統合されるにつれ、必要な治療へのアクセス性と柔軟性を促進するこの流通経路の重要性は増しています。日本の血管運動症状市場は、こうした流通経路と共に進化を続け、変化する消費者の行動や嗜好を反映しています。医療インフラの強化とデジタル技術への投資に注力する日本の姿勢が市場全体の成長をさらに後押しし、これらの流通経路が発展し患者のニーズに効果的に応えるための好ましい環境を創出しています。

主要企業と競争環境

日本の血管運動症状市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によってますます形作られる競争環境が特徴です。ファイザー社(アメリカ)、アッヴィ社(アメリカ)、アストラゼネカ社(英国)などの主要企業は、製品ラインの拡充と市場プレゼンスの拡大に積極的に取り組んでおります。特にファイザー社(アメリカ)は、更年期女性によく見られる血管運動症状の緩和を目的とした新規治療法の開発に向け、自社の広範な研究能力の活用に注力しております。このイノベーションへの戦略的重点化により、ファイザーは当該層における未充足医療ニーズへの対応において主導的立場を確立しております。

市場構造は中程度の分散状態にあり、複数の企業が現地生産と最適化されたサプライチェーンを通じて市場シェアを競っております。各社は日本の消費者の特定のニーズに応えるため、事業活動の現地化を加速させており、これが競争優位性の強化につながる可能性があります。これらの主要企業の総合的な影響力は、持続的成長には協業と戦略的対応が不可欠な、ダイナミックな環境を示唆しております。

2025年9月、アッヴィ社(アメリカ)は血管運動症状の新治療法共同開発に向け、現地バイオテクノロジー企業との提携を発表しました。本協業により開発プロセスの加速と、日本市場向けカスタマイズソリューション提供能力の強化が期待されます。こうした戦略的提携はアッヴィ社の研究能力強化に寄与するだけでなく、地域医療課題への取り組み姿勢を示すものです。

2025年10月には、アストラゼネカ(英国)が血管運動症状の治療計画における患者様の関与と遵守向上を目的としたデジタルヘルス・イニシアチブを開始いたしました。この取り組みは、技術を活用して患者様の治療成果を高める医療分野のデジタル化という広範な潮流を反映するものです。デジタルツールを提供内容に統合することで、アストラゼネカは市場での地位を強化し、医療提供者と患者様の双方とのより深い連携を促進することが期待されます。

さらに、2025年8月には、ホフマン・ラ・ロシュ社(スイス)が日本市場向けに特別に設計された新製剤を導入し、製品ポートフォリオを拡大しました。この戦略的措置は、同社の提供品目を多様化するだけでなく、競争環境において極めて重要な現地患者のニーズへの理解を示すものです。このような適応策は、顧客ロイヤルティと市場浸透率の向上に寄与する可能性があります。

2025年11月現在、血管運動症状治療薬市場の競争動向は、デジタルトランスフォーメーション、持続可能性への取り組み、そして医薬品開発における人工知能の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集して市場の複雑さを乗り切ることが可能となっています。今後の展望としては、競争上の差別化要因が価格のみならず、イノベーションと技術的進歩にますます依存していくことが予想されます。サプライチェーンの信頼性と患者中心のソリューションを優先する企業が、この進化する環境においてリーダーとして台頭する可能性が高いでしょう。

日本血管運動症状市場における主要企業

産業動向

日本血管運動症状市場における最近の動向は、主要プレイヤーによる様々な戦略的行動によって形作られてきました。2023年10月、アッヴィ社は血管運動症状治療を目的とした製品ポートフォリオの拡充を発表し、日本における患者ケアの向上に注力しています。テバ・ファーマシューティカル・インダストリーズ社とジョンソン・エンド・ジョンソン社は、この分野で高まる効果的な治療法への需要に対応すべく、競合治療薬の開発に積極的に取り組んでいます。さらに、イーライリリー社は認知度向上と治療への患者アクセス改善を目的としたキャンペーンを開始しました。

製品開発に加え、市場では合併・買収の動きも見られました。例えば、メルク社は最近、血管運動症状分野での地位強化を目的とした戦略的提携を通じ、日本市場での事業基盤を拡大しました。バイエル社や武田薬品工業株式会社といった主要企業間での統合・連携の傾向は、更年期関連症状への対応におけるイノベーションの重要性を強調するものです。

高齢化社会の進展とホルモン健康への意識向上を背景に市場価値が上昇を続ける中、主要企業は患者のニーズに効果的に応えるため、製品ラインの適応と拡充を進めています。

今後の展望

日本の血管運動症状市場における今後の展望

日本の血管運動症状市場は、意識の高まりと革新的な治療法の選択肢を原動力として、2024年から2035年にかけて年平均成長率(CAGR)7.14%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者モニタリングのための遠隔医療プラットフォームの開発

- 特定の人口層を対象とした個別化医薬品への投資

- 薬局における市販治療オプションの拡充

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本の血管運動症状市場種類別見通し

- ホルモン性

- 非ホルモン性

日本の血管運動症状市場流通チャネル別見通し

- 病院薬局

- 小売薬局

- オンラインストア

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 建設、種類別(百万米ドル)

4.1.1 ホルモン剤

4.1.2 非ホルモン剤

4.2 流通チャネル別建設(百万米ドル)

4.2.1 病院薬局

4.2.2 小売薬局

4.2.3 オンラインストア

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ファイザー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ブリストル・マイヤーズ スクイブ社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アッヴィ社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイラン社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ホフマン・ラ・ロシュ社(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アストラゼネカ社(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ノバルティスAG(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における流通チャネル別分析

6.4 建設分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 建設分野におけるDRO分析

6.7 建設分野における推進要因の影響分析

6.8 建設分野における抑制要因の影響分析

6.9 供給/バリューチェーン: 建設

6.10 建設、種類別、2024年(%シェア)

6.11 建設、種類別、2024年から2035年(百万米ドル)

6.12 建設、流通チャネル別、2024年(%シェア)

6.13 流通チャネル別建設市場規模、2024年~2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携