❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、5G IoT市場の規模は2024年に5億2002万米ドルと推定されております。

5G IoT市場は、2025年の5億5673万米ドルから2035年までに11億160万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.0%を示すと予測されております。

主要な市場動向とハイライト

日本の5G IoT市場は、技術進歩と戦略的投資を原動力として、大幅な成長が見込まれております。

- 5G導入を支えるインフラへの投資が増加しております。

- スマートシティ構想が勢いを増しており、都市のデジタル化への移行を示唆しております。

- 産業用IoTアプリケーションが急速に進展しており、この分野は主要な成長領域として位置づけられております。

- 高度な接続性に対する需要の高まりと、技術進歩に対する政府の支援が、市場成長の主要な推進要因となっております。

主要企業

Qualcomm (US), Huawei (CN), Ericsson (SE), Nokia (FI), Samsung (KR), Cisco (US), Intel (US), ZTE (CN), AT&T (US)

日本の5G IoT市場の動向

5G IoT市場は現在、接続性の進歩とスマートデバイスへの需要増加に牽引され、変革期を迎えております。日本では、5G技術の様々な分野への統合がイノベーションを促進し、業務効率の向上に寄与しております。製造業、医療、運輸などの産業では、この技術を活用してプロセスの最適化やサービス提供の改善を図っております。政府はスマートシティ開発を支援する施策を積極的に推進しており、これが5Gソリューションの導入をさらに加速させております。その結果、企業は急速に進化する環境において競争力を維持するため、5Gインフラへの投資を拡大しています。さらに、持続可能性とエネルギー効率への重点が、5G IoT市場の軌道を形作っています。企業は、カーボンフットプリントの削減と資源管理の強化のために5G技術を活用する方法を模索しています。官民の連携は、研究開発の取り組みを推進し、日本が技術進歩の最前線に留まることを保証する上で極めて重要です。この協働的アプローチにより、経済的課題と環境的課題の両方に対処する革新的なソリューションが生まれ、日本が5G IoT分野のリーダーとしての地位を確立することが期待されます。

インフラ投資の増加

様々な分野において、5Gインフラへの投資が顕著に増加する傾向が見られます。企業はネットワーク能力の強化に資源を割り当て、IoTデバイス向けの堅牢な接続性を確保しています。この投資は、増加する接続デバイスとアプリケーションを支えるために不可欠です。

スマートシティ構想への注力

スマートシティ構想の推進が勢いを増しており、地方自治体は5G技術の統合を優先課題としています。これらの取り組みは、接続性の強化、効率的な公共サービス、持続可能な資源管理を通じて都市生活の向上を目指しています。

産業用IoTアプリケーションの進展

産業分野では、5G技術を活用したIoTアプリケーションが著しい進展を見せています。この傾向は、自動化、リアルタイム監視、予知保全の導入によって特徴づけられ、これらが相まって業務効率と生産性を向上させています。

日本の5G IoT市場を牽引する要因

スマートシティ技術の導入

日本の5G IoT市場は、スマートシティ技術の導入によって大きく影響を受けています。都市部では公共サービスの向上、交通管理の改善、持続可能性の促進を目的として、IoTソリューションの統合が進んでいます。5Gネットワークの導入により、スマート照明、廃棄物管理システム、公共交通機関など、様々な都市インフラ要素間のシームレスな通信が可能となります。この統合により、住民の生活の質の向上と自治体運営の効率化が期待されています。報告書によれば、スマートシティ構想への投資額は2030年までに500億ドルを超える可能性があり、5G IoT市場における大きな成長機会を示唆しています。技術進歩と都市開発戦略の連携が、さらなるイノベーションを促進するでしょう。

セキュリティソリューションへの注目の高まり

5G IoT市場が拡大するにつれ、堅牢なセキュリティソリューションの必要性はますます重要になっております。接続デバイスの普及に伴い、サイバー脅威に対する脆弱性が高まっているため、企業はセキュリティ対策を優先せざるを得ません。日本では、企業がIoTエコシステムを保護するため、高度なサイバーセキュリティフレームワークへの投資を進めております。企業が安全な通信プロトコルやデータ暗号化手法の開発を模索する中、このセキュリティへの注力は5G IoT市場におけるイノベーションを促進する可能性が高いです。IoTセキュリティソリューション市場は大幅な成長が見込まれており、2027年までに年平均成長率(CAGR)20%超の予測が示されています。この傾向は、5G技術の信頼性と普及を促進する上でセキュリティが重要であることを浮き彫りにしています。

高度な接続性への需要の高まり

日本の5G IoT市場では、高度な接続性ソリューションへの需要が顕著に増加しています。産業分野がリアルタイムデータ伝送への依存度を高める中、高速・低遅延通信の必要性が極めて重要となっています。この需要は、業務効率化のためにIoTデバイスを統合する製造業、医療、運輸などのセクターによって牽引されています。最近のデータによれば、日本の接続デバイス数は2025年までに10億台に達すると予測されており、堅調な成長軌道を示しています。5G IoT市場は、企業が効率性と生産性向上のために高度な接続性を活用しようとする動きから、このトレンドの恩恵を受ける立場にあります。

スマート製造ソリューションの台頭

日本の5G IoT市場では、スマート製造ソリューションへの変革的な移行が進んでいます。産業分野がIoT技術を採用する中、5Gネットワークの統合により生産プロセスのリアルタイム監視と自動化が促進されています。この変化は、精度と効率性を重視することで知られる日本の製造業において特に重要です。5G対応IoTデバイスの導入により予知保全が可能となり、ダウンタイムと運用コストの削減が図られます。報告書によれば、スマート製造は今後数年間で生産性を最大30%向上させ、5G IoT市場の成長を牽引する可能性があります。この傾向は、接続性とデータ分析が重要な役割を果たすインダストリー4.0への広範な動きを反映しています。

技術進歩に対する政府の支援

日本政府は、様々な施策や資金援助プログラムを通じて、5G IoT市場の発展を積極的に推進しております。この支援は、デジタルインフラの強化とイノベーションの促進を目的とした多額の予算配分に明確に表れております。例えば、政府は2025年までの全国的な5G網の整備を目標とする野心的な計画を策定しています。こうした施策は5G IoT市場への投資を促進するだけでなく、官民連携の強化にも寄与しています。経済成長の可能性は極めて大きく、2030年までに5G IoT市場が日本のGDPに1000億ドル以上貢献するとの試算もあり、政府の関与の重要性が浮き彫りとなっています。

市場セグメントの洞察

日本5G IoT市場セグメントの洞察

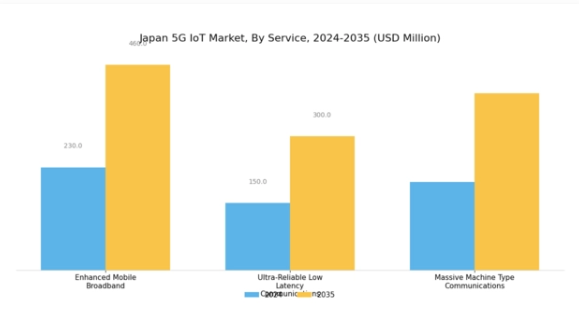

5G IoT市場サービス洞察

日本5G IoT市場のサービスセグメントは、そのダイナミックな性質と業界全体の成長への重要な貢献によって特徴づけられます。このセグメントは、産業や消費者がデバイスやサービスと関わる方法を変革すると期待される、いくつかの基盤技術を含んでいます。

強化されたモバイルブロードバンドは、このセグメントの重要な側面であり、より高速なデータレートと接続性の向上を提供します。これは、都市環境における仮想現実(VR)や拡張現実(AR)などのアプリケーションに不可欠であり、スマートシティプロジェクトの推進に向けた日本の取り組みと合致しています。

超高信頼性低遅延通信(URLLC)は、医療システムや自動運転車などのミッションクリティカルなアプリケーションにおいて、データ伝送の即時性と信頼性を確保する上で不可欠であり、日本の技術革新と安全性への重点を反映しています。

大規模機械種類通信(MMTC)は、多数のIoTデバイスの接続をサポートし、効率性とデータ収集が最優先される製造業や物流業などの産業にとって極めて重要です。

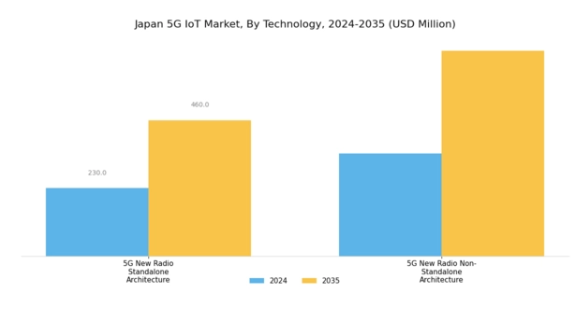

5G IoT市場技術インサイト

日本5G IoT市場の技術セグメントは極めて重要であり、様々なアプリケーションにおける接続性とデータ伝送を強化するイノベーションを推進しています。特に、5Gニューラジオ・スタンドアローンアーキテクチャは、従来世代から独立して動作可能な点が特徴であり、低遅延と性能向上を実現します。

このアーキテクチャは、リアルタイムデータ交換を必要とする自動運転車やスマートシティなどの先進的アプリケーションを可能にし、5Gの潜在能力を最大限に引き出す上で不可欠であることが証明されています。

一方、5Gニューラジオ非スタンドアローンアーキテクチャは、既存の4Gインフラを活用し、完全な5G機能への円滑な移行を促進します。5G技術の完全な展開が進む中で、企業と消費者をつなぐ架け橋としての役割を果たすため、非常に重要な位置付けにあります。

この分野の成長要因としては、高速インターネットへの需要の高まりや、日常生活や事業運営にますます不可欠となっているモノのインターネット(IoT)アプリケーションが挙げられます。

5G IoT市場種類別インサイト

日本の5G IoT市場は、主に短距離IoTデバイスと広域IoTデバイスからなる多様な種類区分が特徴です。短距離IoTデバイスは、スマートホーム技術や産業オートメーションなどのアプリケーションにおいて、リアルタイム通信を確保するための局所無線ネットワークに依存する上で極めて重要です。

人口密集都市部におけるシームレスな接続性の必要性が、効率性向上と消費者体験の強化を可能とするこうしたデバイスの需要を牽引しています。一方、広域IoTデバイスは、広範囲にわたる接続性が不可欠な運輸、物流、農業などの分野における重要機能を支えています。

これらのデバイスと5Gネットワークの統合が進むことで、データ伝送速度と容量が向上し、日本を技術革新の最先端に位置づけています。

さらに、IoTインフラ促進に向けた政府施策に支えられたスマートシティの台頭は、イノベーションを育む上で両デバイスの種類が重要性を示しています。このセグメンテーションは、日本5G IoT市場のダイナミックな状況を示しており、様々な産業における多様な接続ニーズに対応する成長可能性と、将来の市場動向を牽引する力を反映しています。

5G IoT市場における産業別インサイト

日本の5G IoT市場、特に産業セグメントは、先進的な接続技術の統合を通じて、様々な産業の未来を形作る上で重要な役割を果たしています。民生用電子分野では、IoT対応デバイスの導入が徐々に進み、ユーザー体験と接続性が向上しています。

自動車産業では、自動運転車やコネクテッドカー技術への移行が成長と革新を促進し、安全性と効率性の課題に取り組んでいます。

鉄道分野では、リアルタイムデータ分析とスマートインフラの改善により、運用効率と安全対策の強化が図られています。さらに鉱業では、予知保全やリアルタイム監視のためのIoTソリューションを活用し、パフォーマンスと安全性の最適化が進められています。

ユーティリティ産業ではスマートグリッド技術により効率を最大化し、エネルギー消費の削減とサービス信頼性の向上を実現しています。医療産業では、遠隔モニタリングや遠隔医療サービスによる患者ケアの変革が進み、タイムリーな介入が可能となっています。農業分野では精密農業のためのIoT活用により、収穫量と資源管理の最適化を図っています。

主要プレイヤーと競争環境

日本の5G IoT市場における競争環境は、急速な技術進歩とデジタルトランスフォーメーションへの強力な推進によって特徴づけられています。クアルコム(アメリカ)、ファーウェイ(中国)、エリクソン(スウェーデン)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略を採用して市場での地位強化を図っています。クアルコム(アメリカ)は半導体技術の革新に注力し、拡大するIoTアプリケーション需要に対応する最先端ソリューションの提供を目指しています。一方、ファーウェイ(中国)は地域展開とパートナーシップ、特に日本の都市開発目標と合致するスマートシティ構想を重視しています。エリクソン(スウェーデン)はネットワークインフラの専門性を活かし、運用効率の向上と接続性ソリューションの強化を推進しており、これにより技術力と戦略的連携への依存度が高まる競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため、各社が製造の現地化やサプライチェーンの最適化を進めています。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも様々なプロジェクトで協業しています。主要プレイヤーのこうした共同的な影響力は、イノベーションと戦略的提携が最優先される環境を育み、市場ニーズへのより機敏な対応を可能にしています。

2025年10月、クアルコム(アメリカ)は日本の主要通信事業者との提携を発表し、スマート農業向けに特化した先進的な5G IoTソリューションの開発を進めています。この戦略的動きは、クアルコムの農業分野における存在感を高めるだけでなく、日本の従来型産業における技術統合への注力とも合致する点で重要です。本協業は効率性と生産性の向上を促進し、農業実践の高度化における5G技術の潜在力を示すものと期待されています。

2025年9月、ファーウェイ(中国)は、現地スタートアップ企業と連携した5G IoTエコシステム構築を目指す新たな取り組みを開始しました。このイニシアチブは、日本国内における技術革新の促進と新興技術の成長支援という点で極めて重要です。現地企業との連携により、ファーウェイは市場での地位を強化すると同時に、同地域における5G環境の全体的な発展に貢献することが見込まれます。

2025年8月、エリクソン(スウェーデン)は日本の大手自動車メーカーと契約を締結し、コネクテッドカー向け5G接続ソリューションを提供することとなりました。この戦略的行動は、安全性と効率性向上のためにリアルタイムデータ交換が不可欠な自動車分野において、5G技術の重要性が増していることを示しています。エリクソンがこのプロジェクトに関与することは、自動車産業における同社の役割を確固たるものにするだけでなく、5G技術を様々な分野に統合する広範なトレンドを浮き彫りにしています。

2025年11月現在、競争環境の潮流はデジタル化、持続可能性、人工知能の統合によってますます定義されつつあります。戦略的提携が現代の環境を形成しており、企業は資源と専門知識を結集して複雑な課題に取り組むことが可能となっています。今後の展望として、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと顕著にシフトしていく見込みです。この移行は、これらの側面を優先する企業がダイナミックな5G IoT市場で優位に立つことを示唆しています。

日本の5G IoT市場における主要企業には以下が含まれます

産業動向

日本の5G IoT市場では、接続性とスマートソリューションの強化に向けた各社の取り組みが拡大し、著しい進展が見られます。特にKDDIとNTTドコモは5Gインフラ導入の最前線に立ち、スマートシティや産業用IoTアプリケーションの発展を促進しています。一方、ソフトバンクはIoTサービスへのAI統合に注力しています。

直近ではクアルコムとエリクソンが5Gネットワーク性能向上を目的とした協業を発表し、高速接続需要の高まりに対応する積極的な姿勢を示しています。

M&A動向としては、2023年7月にNTTドコモが地域通信事業者の株式取得を完了し、5Gサービス提供エリアの拡大を図りました。市場評価額は引き続き上昇しており、東芝やシャープといった企業が5G技術の研究開発強化に注力する中、競争環境に影響を与えています。

最近の注目すべき出来事としては、2021年末に複数の通信事業者が商用5Gサービスを開始し、日本全国で接続オプションが拡充されたことが挙げられます。こうした協調的な取り組みは、日本の5G IoT市場がダイナミックな成長軌道をたどっていることを浮き彫りにし、同市場を世界的な主要プレイヤーとして位置づけています。

今後の見通し

日本5G IoT市場の将来展望

日本の5G IoT市場は、接続性、自動化、スマート技術の進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)7.06%で成長が見込まれています。

新たな機会は以下の分野にあります:

- IoTセンサーと5G接続を活用したスマート農業ソリューションの開発。

- 物流最適化のためのリアルタイム資産追跡システムの導入。

- 5Gを活用した遠隔患者モニタリングによる先進的な遠隔医療プラットフォームの構築。

2035年までに、革新的なアプリケーションと強化された接続性により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本5G IoT市場 種類別展望

- 強化型短距離IoTデバイス

- 広域IoTデバイス

日本5G IoT市場 サービス別展望

- 超高信頼性低遅延通信(URLLC)

- 強化型モバイルブロードバンド(EMBB)

- 大規模機械タイプ通信(MMTC)

日本5G IoT市場 産業別展望

- 民生用電子機器

- 自動車

- 鉄道

- 鉱業

- ユーティリティ

- 医療

- 農業

- 製造業

日本5G IoT市場 技術別展望

- 5Gニューラジオ(NR)スタンドアローンアーキテクチャ

- 5Gニューラジオ(NR)ノンスタンドアローンアーキテクチャ

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術(ICT)、サービス別(百万米ドル)

4.1.1 超信頼性低遅延通信(URLLC)

4.1.2 強化型モバイルブロードバンド(EMBB)

4.1.3 大規模機械種類通信(MMTC)

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 5Gニューラジオ(NR)スタンドアローンアーキテクチャ

4.2.2 5G 新規無線(NR)非スタンドアローンアーキテクチャ

4.3 情報通信技術、種類別(百万米ドル)

4.3.1 強化型短距離IoTデバイス

4.3.2 広範囲IoTデバイス

4.4 情報通信技術、産業別(百万米ドル)

4.4.1 家電製品

4.4.2 自動車

4.4.3 鉄道

4.4.4 鉱業

4.4.5 ユーティリティ

4.4.6 医療

4.4.7 農業

4.4.8 製造業 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 クアルコム(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Huawei(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Ericsson(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノキア(フィンランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サムスン(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シスコ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インテル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ZTE(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 AT&T(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(サービス別)

6.3 日本市場における技術別分析

6.4 日本市場における種類別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 サービス別情報通信技術、2024年(シェア%)

6.13 サービス別情報通信技術、2024年~2035年(百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(シェア率)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、種類別、2024年(シェア率)

6.17 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア率)

6.19 情報通信技術(ICT)、産業別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携