❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Market Research Futureの分析によると、eラーニング・バーチャルリアリティ市場の規模は2024年に129億9000万米ドルと推定された。eラーニング・バーチャルリアリティ市場は、2025年の142億米ドルから2035年までに345億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.2%を示すと予測されている。

主要市場動向とハイライト

日本のeラーニング・バーチャルリアリティ市場は、技術進歩と革新的な学習ソリューションへの需要増加を背景に堅調な成長を遂げている。

- 教育分野が最大のセグメントを維持しており、没入型学習体験のためのVR導入が顕著に増加していることを反映している。

- 企業研修は最も成長が速い分野であり、組織が従業員のスキル向上を図るための高度な研修手法を求めている。

- 政府主導の施策がデジタル学習を積極的に支援し、eラーニングとVRの統合を促進する環境を醸成している。

- VR技術の進歩と遠隔学習ソリューションへの需要拡大が、市場拡大を牽引する主要な推進力である。

日本eラーニング仮想現実市場

CAGR

9.29%

市場規模と予測

2024年市場規模12.99 (10億米ドル)2035年市場規模34.5 (10億米ドル)CAGR (2025 – 2035)9.29%

主要企業

Meta Platforms(米国)、Google(米国)、Microsoft(米国)、Apple(米国)、Samsung(韓国)、Sony(日本)、HTC(台湾)、Unity Technologies(米国)、Coursera(米国)

日本のeラーニング仮想現実市場の動向

eラーニングと仮想現実の市場は現在、顕著な成長を遂げている。この成長は、技術の進歩と没入型教育体験への需要増加によって推進されている。日本では、教育機関や企業研修プログラムが学習成果を高めるためにバーチャルリアリティソリューションを採用するケースが増加している。この傾向は、学習者をより効果的に引き込む革新的な教授法の必要性によって促進されているようだ。さらに、eラーニングプラットフォームへのバーチャルリアリティの統合は、学生がより動的な方法でコンテンツと対話するユニークな機会を提供し、複雑な科目の理解度や記憶力の向上につながる可能性がある。加えて、日本政府は教育分野におけるデジタルトランスフォーメーションを積極的に推進しており、eラーニング・バーチャルリアリティソリューションの導入をさらに加速させる可能性がある。デジタルリテラシーの向上や教育技術への資金提供を目的とした施策は、この市場の成長を支える環境を示唆している。教育機関がバーチャルリアリティの利点を探求し続ける中、eラーニング・バーチャルリアリティ市場は拡大する見込みである。小中高校教育、高等教育、企業研修など多様な分野で応用が可能であり、この進化は日本における没入型学習体験の将来性を示唆している。

教育分野での導入拡大

教育機関はカリキュラムへのVR導入を加速させている。この傾向は、学生がシミュレーション環境で授業を体験できる、より双方向的で魅力的な学習環境への移行を反映している。

企業研修の強化

企業は従業員研修プログラムに仮想現実を活用している。この手法により現実的なシミュレーションが可能となり、スキル習得と定着が向上し、研修効果を高められる。

デジタル学習への政府支援

日本政府は教育分野におけるデジタル技術活用を促進する施策を推進している。この支援によりeラーニング・仮想現実ソリューションへの投資が増加し、同分野のイノベーションが促進される可能性がある。

日本のeラーニング仮想現実市場を牽引する要因

VR技術の進歩

日本のeラーニング仮想現実市場は、VRハードウェア・ソフトウェアの急速な技術進歩により急成長している。グラフィックの向上、インタラクティブ性の強化、没入感の向上といった革新により、教育目的でのVR活用の魅力が高まっている。例えば軽量VRヘッドセットや直感的なユーザーインターフェースの導入は、教育機関における普及を促進した。2025年までに、教育分野におけるVRハードウェア市場は約15億ドルに達すると予測されており、堅調な成長軌道を示している。この技術的進化は学習体験を向上させるだけでなく、教育機関がVRをカリキュラムに統合することを促し、eラーニング・バーチャルリアリティ市場の成長を推進している。

EdTechスタートアップへの投資増加

日本のeラーニング・バーチャルリアリティ市場では、EdTechスタートアップへの投資が顕著に増加している。この傾向はイノベーションを促進し、新たなVRアプリケーションの開発を後押ししている。ベンチャーキャピタルや政府主導の取り組みは、教育体験を変革するVRの可能性を認識している。2025年にはEdTechへの投資が5億ドルを超えると予測され、その大部分がVRベースの教育技術に割り当てられる見込みだ。この資本流入はイノベーションを促進し、様々な教育ニーズに合わせた新たなVRアプリケーション開発を後押ししている。スタートアップが次々と登場し提供サービスを拡大するにつれ、eラーニング・バーチャルリアリティ市場は競争の活性化とソリューションの多様化による恩恵を受け、最終的に教育環境を豊かにするだろう。

学習へのゲーミフィケーション導入

eラーニング・バーチャルリアリティ市場におけるゲーミフィケーション戦略の導入は、日本で強力な推進力として台頭している。この傾向は学習者の意欲と関与を高める。教育コンテンツにゲーム的要素を取り入れることで、VRアプリケーションは学習者のモチベーションと没入感を向上させられる。特にインタラクティブでゲーミフィケーションされた学習体験に好反応を示す若年層にとって、このトレンドは魅力的だ。研究によればゲーミフィケーション学習は記憶定着率を最大30%向上させ、教育者にとって説得力のある手法となる。より多くの教育機関がゲーミフィケーション技術を採用するにつれ、eラーニング・バーチャルリアリティ市場ではVR教育ツールへの投資と開発が増加し、現代教育におけるその役割がさらに確固たるものとなる見込みです。

遠隔学習ソリューションへの需要拡大

eラーニング・バーチャルリアリティ市場は、日本における遠隔学習ソリューションの需要増加に大きく影響を受けています。教育機関が柔軟な学習オプションを提供しようとする中、VR技術は現実世界の環境や体験をシミュレートできる独自の解決策を提供します。この需要は、教育者の70%以上がVRが学生の関与と理解を向上させると信じているという調査結果にも反映されている。さらに、革新的な遠隔学習ツールの必要性により、今後5年間で市場は年平均成長率(CAGR)25%で成長すると予測されている。没入型学習体験を創出するVRの能力は、進化する教育環境において不可欠な要素として位置づけられ、eラーニング・バーチャルリアリティ市場を推進している。

スキル開発と生涯学習への焦点

日本のeラーニング・バーチャルリアリティ市場は、スキル開発と生涯学習への関心の高まりにも牽引されている。労働市場が変化する中、継続的な教育とスキルアップの必要性が急務となっている。VR技術は現実のシナリオをシミュレートできる没入型トレーニング体験を提供する独自のプラットフォームであり、職業訓練や専門能力開発に特に効果的である。業界レポートによれば、企業が体験型学習の価値を認識するにつれ、VRベースの訓練ソリューションへの需要は今後数年間で40%増加すると予測されています。教育機関と企業の双方がVRソリューションに投資する中、このスキル向上への注力がeラーニング・バーチャルリアリティ市場を牽引する見込みです。

市場セグメントの洞察

日本eラーニング・バーチャルリアリティ市場セグメントの洞察

日本eラーニング仮想現実市場セグメント分析

eラーニング仮想現実市場コンポーネント分析

eラーニング仮想現実市場コンポーネント分析

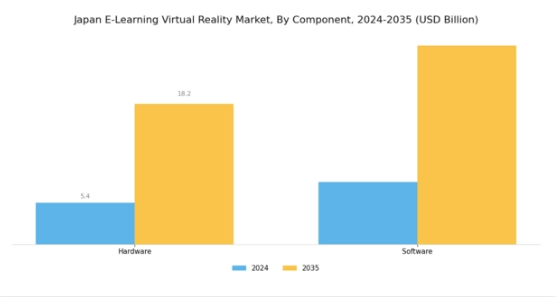

日本eラーニング仮想現実市場のコンポーネント分野は、同地域における仮想学習ソリューションの全体的な開発・導入において重要な役割を担っている。この分野は主にハードウェアとソフトウェアの2大カテゴリーで構成され、それぞれが教育環境におけるVRソリューションの学習体験と効果に独自に貢献している。

VRヘッドセットや関連周辺機器を含むハードウェア技術の絶え間ない進歩は、eラーニングのインタラクション品質、エンゲージメントレベル、没入感を大幅に向上させます。日本は技術ハブであるため、高品質でユーザーフレンドリーなハードウェアの統合は、同国の強固な製造能力によってさらに促進されています。

これにより、特に訓練シミュレーションや仮想教室などの分野において、教育環境におけるイノベーションが育まれる土壌が形成されています。コンポーネント分野におけるソフトウェアの側面も同様に重要であり、コンテンツを効果的に配信するために設計されたプラットフォーム、アプリケーション、学習管理システムを包含しています。日本が最先端のソフトウェア開発を推進する姿勢は、学生や専門的な学習者を含む様々なユーザー層の特定の教育ニーズを満たす、カスタマイズされたソリューションを生み出す同国の能力を強化しています。

このソフトウェアは没入型コンテンツの提供を支援するだけでなく、分析技術や適応型学習技術の統合を可能にし、教育システムの動的かつ応答性の高い維持を保証する。さらに、ソフトウェアアプリケーションへのゲーミフィケーション手法の統合は、ユーザーの関心を維持し高い定着率を促進する上で極めて重要な、さらなるエンゲージメント層を形成する。コンポーネント分野におけるハードウェアとソフトウェアの協働的相乗効果は、多様な学習スタイルや嗜好に対応したより豊かな仮想学習環境を生み出し、教育施策全体の効果性を高める。

Eラーニング仮想現実市場 技術インサイト

Eラーニング仮想現実市場 技術インサイト

日本のEラーニング仮想現実市場、特に技術分野は、革新的な教育ソリューションへの需要増大を背景に著しい成長を遂げている。この分野は主に非没入型技術と完全没入型技術の2つのカテゴリーに分類され、それぞれが独自の利点を提供します。非没入型技術はデスクトップベースのシミュレーションや動画ベースの学習に焦点を当て、ハイエンドハードウェアを必要とせずに幅広い学習者をサポートします。

一方、完全没入型技術は包括的な仮想環境を提供し、学習者のエンゲージメントと定着率を高めます。このダイナミックな技術スペクトルにより、教育機関は多様な学習スタイルや嗜好に応じたインタラクティブでパーソナライズされた学習体験を提供可能となる。日本政府は先進技術を活用したデジタル教育イニシアチブを積極的に推進しており、これが市場のさらなる成長を促進している。

教室における仮想現実の浸透が進む中、組織はスキル開発と教育効果向上におけるこれらの技術の重要性を認識し、非没入型・完全没入型ソリューション双方を日本の教育未来における不可欠な構成要素と位置付けている。遠隔学習やデジタルコラボレーションへの傾向が高まる中、これらの技術の統合は教育環境を大きく変革すると予想される。

Eラーニング仮想現実市場 アプリケーション動向

Eラーニング仮想現実市場 アプリケーション動向

日本のEラーニング仮想現実市場、特にアプリケーション分野は、教育技術の進歩に牽引され著しい成長可能性を示している。学術分野では没入型学習体験を強化するため仮想現実の統合が進み、学生がインタラクティブなシミュレーションを通じて複雑な概念に取り組めるようになっている。この革新的なアプローチは、体験型学習が理解度と記憶定着を促進する科学や歴史などの科目で特に効果的であることが実証されている。

一方、企業セクターでは従業員の研修・育成に仮想現実を活用し、スキルとパフォーマンス向上のための現実的なシナリオを提供している。効果的な研修手法の重要性が認識される中、主要企業は多様な学習ニーズに対応し生産性を高めるため、仮想現実ソリューションを導入している。

こうした応用分野への需要は、日本が教育と人材育成に先端技術を組み込むことに注力していることに支えられており、これらの分野における投資と取り組みが急増している。さらに、国が国際競争力の強化を目指す中、学術界と企業界の両方で仮想現実を統合することは、イノベーションを促進し、変化する労働市場を巧みにナビゲートできる熟練した労働力を育成する。

主要プレイヤーと競争環境

日本のeラーニング・バーチャルリアリティ市場は、急速な技術進歩と没入型教育体験への需要増加により、ダイナミックな競争環境が特徴である。Meta Platforms(米国)、Google(米国)、ソニー(日本)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立している。Meta Platforms(米国)はVRエコシステムの強化に注力し、Google(米国)は教育ツールへのAI統合を重視。ソニー(日本)は強みであるゲーム技術を活かし、教育用途に特化したVR提供を拡大している。これらの戦略が相まって、技術統合とユーザーエンゲージメントを優先する競争環境が形成されている。

この市場における主要なビジネス戦略には、製造の現地化とサプライチェーンの最適化による消費者ニーズへの迅速な対応が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を与えている。この分散性は多様な提供を可能にする一方、Microsoft(米国)やApple(米国)といった確立企業の存在は、市場トレンドや消費者嗜好に対する集中的な影響力を示唆している。

2025年10月、メタ・プラットフォームズ(米国)は日本の主要教育機関と提携し、学生の関与向上を目的としたVRベースのカリキュラム開発を発表。この戦略的動きは教育分野での存在感拡大への同社の取り組みを強調し、技術と教育法を融合した将来の協業の先例となる可能性がある。この提携は日本の市場におけるメタのブランド認知度と信頼性を高め、教育イノベーション促進という同社の広範な戦略に沿うものと考えられる。

2025年9月、ソニー(日本)は遠隔学習専用に設計された新VRプラットフォームを発表。ゲーミフィケーション要素を統合しユーザー体験を向上させた。この取り組みは、ソニーがゲーム分野の専門性を活用した魅力的な教育コンテンツ創出に注力する戦略を反映している。ゲーミフィケーション学習の拡大傾向を取り込むことで、ソニーは娯楽と教育の交差点におけるリーダーとしての地位を確立し、インタラクティブな学習ソリューションを求める若年層の獲得が期待される。

2025年8月、Google(米国)は教育者向けAI駆動型分析ツールを発表。仮想環境における学習体験の個別化を目的としている。この開発は、教育分野におけるデータ駆動型意思決定へのGoogleの重点を浮き彫りにする。生徒の成績に関する洞察を教育者に提供することで、Googleは価値提案を強化し、より深い関与を促進するとともに教育成果の向上を図る。この動きは、教育サービスへのAI統合を継続するGoogleの競争優位性をさらに強化する可能性がある。

2025年11月現在、eラーニング・仮想現実市場のトレンドは、デジタル化とAI統合への顕著な移行、そして持続可能性の重要性増大が特徴である。主要プレイヤー間の戦略的提携が業界構造を形作り、イノベーションを促進し製品提供を強化している。今後の展望として、競争上の差別化は価格競争のみに依存するのではなく、技術革新とサプライチェーンの信頼性により重点が置かれる方向に進化する見込みである。この変化は、企業が競争優位性を維持するためには、最先端技術と持続可能な実践への投資が必要であることを示唆している。

業界動向

ここ数ヶ月、日本のeラーニング・バーチャルリアリティ市場では著しい進展が見られた。三菱電機、サイバーエージェント、マイクロソフトといった主要プレイヤーは、高まる需要に応えるためVR教育ソリューションの拡充に積極的に取り組んでいる。2023年10月時点で、DMM.comはNTTとの戦略的提携を発表し、VR技術を自社の学習プラットフォームに統合することでユーザーエンゲージメントと双方向性の向上を目指す。

一方、日立製作所と富士通は研究開発に投資し、VR教育ツールの革新を進めており、デジタル学習の拡大傾向を反映している。M&A面では、ソフトバンクが2023年9月に国内VR教育スタートアップの買収を開始し、市場での地位を強化した。

さらに2022年以前の動向としては、ソニーと大学が提携しカリキュラムにVRを導入した事例があり、学生の参加率とフィードバックの顕著な改善をもたらした。こうした総合的な取り組みと投資により、日本のeラーニングVR市場の総評価額は着実な成長を遂げており、eラーニング分野における変革ツールとしてのVRの認知度が高まっていることを示している。

将来展望

日本eラーニング仮想現実市場の将来展望

日本のeラーニング仮想現実市場は、技術進歩と没入型学習体験への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.29%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 法人顧客向けカスタマイズVRトレーニングモジュールの開発

- 教育機関との連携による統合型VRカリキュラムの構築

- 継続的学習のためのサブスクリプション型VRコンテンツライブラリの構築。

2035年までに、市場は大幅な成長を達成し、教育イノベーションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本eラーニング仮想現実市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

日本eラーニング仮想現実市場 技術別展望

- 非没入型

- 完全没入型

日本eラーニング仮想現実市場 用途別展望

- 学術

- 企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(10億米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.2 情報通信技術、技術別(10億米ドル)

- 4.2.1 非没入型

- 4.2.2 完全没入型

- 4.3 情報通信技術、用途別(10億米ドル)

- 4.3.1 学術

- 4.3.2 企業

- 4.1 情報通信技術(ICT)、コンポーネント別(10億米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メタ・プラットフォームズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マイクロソフト(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Apple(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Samsung(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ソニー(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HTC(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Unity Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Coursera(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メタ・プラットフォームズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における技術別分析

- 6.4 日本市場における用途別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術

- 6.9 抑制要因の影響分析:情報通信技術

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.12 情報通信技術(ICT)、コンポーネント別、2024年~2035年(10億米ドル)

- 6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、技術別、2024年から2035年(10億米ドル)

- 6.15 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、用途別、2024年~2035年(10億米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(10億米ドル)

- 7.2.2 技術別、2025-2035年(10億米ドル)

- 7.2.3 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携