❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の位置追跡システム市場規模は2024年に21億6000万米ドルと推定されております。

日本の位置追跡システム市場は、2025年の23億4166万米ドルから2035年までに52億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.4%を示すと予測されています。

主要な市場動向とハイライト

日本の位置追跡システム市場は、技術進歩と安全ソリューションへの需要増加を背景に、堅調な成長を遂げております。

- 先進技術の統合が、日本の位置追跡システム市場を再構築しております。

- スマートシティ開発を目的とした政府の取り組みが、市場拡大を推進しております。

- 物流セグメントが最大のシェアを維持する一方、電子商取引セグメントが位置追跡システム市場で最も急速に成長しております。

- フリート管理ソリューションへの需要増加と規制順守が、市場動向に影響を与える主要な推進要因となっております。

主要企業

Trimble(アメリカ)、Garmin(アメリカ)、TomTom(オランダ)、Hexagon(スウェーデン)、Siemens(ドイツ)、Esri(アメリカ)、HERE Technologies(オランダ)、NavVis(ドイツ)

日本の位置追跡システム市場の動向

日本の位置追跡システム市場は現在、様々な分野における精密な位置データへの需要増加を背景に、顕著な進展を見せております。この市場は、GPS、IoT、AIといった先進技術の統合が進み、追跡システムの精度と効率性を高めていることが特徴です。物流、運輸、小売などの産業が進化を続ける中、信頼性の高い追跡ソリューションの必要性は一層高まっております。さらに、日本政府によるスマートシティ開発やデジタルトランスフォーメーション推進の取り組みが、位置追跡システムの導入を後押しする見込みです。加えて、消費者や企業における安全・セキュリティ意識の高まりが、この市場の成長を促進しています。企業は資産や人員の安全を確保するため、革新的な追跡ソリューションへの投資を増加させています。自動化やリアルタイムデータ分析への傾向も市場環境に影響を与えており、組織は業務の最適化と意思決定プロセスの改善を追求しています。総じて、日本の位置追跡システム市場は、技術進歩と変化する消費者ニーズに牽引され、大幅な成長が見込まれます。

先進技術の統合

位置追跡システム市場では、先進技術の統合に向けた大きな転換が進んでいます。GPS、IoT、AIなどの革新技術が追跡システムの能力を強化し、より正確かつ効率的なデータ収集を可能にしています。この傾向は、業務効率化にリアルタイム追跡が不可欠な物流・運輸分野などで特に顕著です。

政府主導の取り組みとスマートシティ

スマートシティ開発を促進する政府主導の取り組みは、位置追跡システム市場の拡大において重要な役割を果たしています。これらの施策はデジタル技術の採用を促進し、それが高度な追跡ソリューションの需要を牽引しています。都市の相互接続性が高まるにつれ、効果的な位置追跡システムの必要性はさらに増す見込みです。

安全・セキュリティへの注力

位置追跡システム市場では、安全とセキュリティへの重視が高まっています。企業は資産保護と従業員の安全確保のため、追跡ソリューションへの投資を拡大しています。この傾向は、高度な追跡技術の開発と導入に影響を与える、より広範な社会的セキュリティ懸念を反映しています。

日本の位置追跡システム市場の推進要因

Eコマースおよび小売業界における採用拡大

日本の位置追跡システム市場は、Eコマースおよび小売業界における追跡ソリューションの採用増加により、著しい成長を遂げています。オンラインショッピングの人気が高まる中、企業は配送能力の強化と顧客満足度の向上のために位置追跡システムへの投資を進めています。2025年には、効率的な注文処理と出荷のリアルタイム追跡の必要性により、市場は約14%拡大すると予測されています。小売業者は、これらのシステムを活用して顧客に正確な配送状況の更新情報を提供し、物流業務を効率化しています。この傾向は、急速に変化する小売業界において、消費者の進化するニーズに応える上で位置追跡システムの重要性を浮き彫りにしています。

GPSとIoTの技術的進歩

GPSとモノのインターネット(IoT)の技術的進歩は、日本の位置追跡システム市場に大きな影響を与えています。これらの技術の統合により、物流、個人の安全、資産管理など様々な用途に不可欠な、より正確で信頼性の高い追跡ソリューションが実現しています。2025年には、企業が業務能力強化のためにこれらの革新技術を導入するにつれ、市場は約12%の成長率が見込まれます。スマートデバイスやセンサーの普及により、シームレスなデータ収集・伝送が可能となり、リアルタイムでの監視と分析が実現します。その結果、組織が効率性と意思決定プロセスの改善のために高度な追跡技術への投資を増加させるにつれ、位置追跡システム市場は拡大する見込みです。

規制順守と安全基準

日本の位置追跡システム市場は、規制順守と安全基準の影響を大きく受けています。産業分野において安全性と業務の透明性に対する監視が強化される中、追跡ソリューションへの需要が高まっています。企業は規制順守を確保し、安全プロトコルを強化するために位置追跡システムを導入しています。2025年には、組織が業務における安全基準の順守を優先するにつれ、市場は約11%の成長が見込まれます。この傾向は、輸送や建設などの分野において特に顕著であり、追跡システムは設備や人員の監視において重要な役割を果たしています。規制枠組みが進化する中、位置追跡システム市場はこれらのコンプライアンス要件に対応して拡大する見込みです。

フリート管理ソリューションの需要増加

日本の位置追跡システム市場では、フリート管理ソリューションに対する需要が顕著に増加しています。企業は、業務効率の向上とコスト削減のためにリアルタイム追跡の価値をますます認識しています。2025年には、物流およびサプライチェーン管理の改善ニーズを背景に、市場は約15%の成長が見込まれています。フリート運営者は、車両の位置監視、ルートの最適化、納期厳守の確保のために位置追跡システムを活用しています。この傾向は、競争優位性を維持するために追跡システムの統合が不可欠となりつつある運輸・物流などの分野で特に顕著です。企業がサービス提供の強化を目指す中、位置追跡システム市場は、こうしたフリート管理ソリューションへの注目の高まりから恩恵を受ける可能性が高いです。

環境持続可能性への注目の高まり

日本の位置追跡システム市場は、環境持続可能性への注目の高まりにより、ますます影響を受けています。企業はカーボンフットプリント削減の重要性を認識し、業務最適化のために位置追跡システムを採用しています。これらのシステムを活用することで、企業はより効率的なルート設定とフリート管理を通じて、燃料消費の最小化と排出量の削減を実現できます。2025年には、組織が持続可能性目標に沿った運営を模索する中で、市場は約10%の成長が見込まれます。この傾向は、追跡システムの導入が大きな環境的利益をもたらす輸送・物流などの産業で特に顕著です。エコフレンドリーなソリューションへの需要が高まる中、位置追跡システム市場はこうした優先順位の変化に応じて成長を続けるでしょう。

市場セグメントの洞察

技術別:全地球測位システム(最大)対 Bluetooth 測位(最速成長)

日本の位置追跡システム市場において、全地球測位システム(GNSS)、無線周波数識別(RFID)、セルラー測位、Wi-Fi測位システム、Bluetooth測位のセグメント価値は、様々な分布を示しています。GNSSは依然として主要なプレイヤーとして市場需要の最大シェアを占めていますが、Bluetooth測位はスマート技術の進歩と位置情報サービスへの顕著な傾向により、近年急速な成長を遂げ、有力な競合技術として台頭しています。日本の位置追跡システム市場における成長傾向は、様々な産業分野で高精度測位技術への依存度が高まっていることを示しています。この拡大を牽引する要因には、IoTデバイスの普及拡大、接続性の向上、リアルタイム追跡ソリューションへの需要増加が挙げられます。特にBluetooth測位は、近接マーケティングや都市環境におけるナビゲーション強化への応用により急速に普及が進み、顧客体験の最適化を目指す企業にとって不可欠なツールとしての地位を確立しつつあります。

Bluetooth測位(新興技術)対 グローバル測位衛星システム(主流技術)

Bluetooth測位技術は、日本の位置追跡システム市場において新興技術として顕著な可能性を示しています。短距離無線通信を活用して位置精度を高めるため、屋内ナビゲーションやモバイルアプリケーションに最適です。企業がその機能を活用するにつれ、小売環境におけるパーソナライズドマーケティングや顧客エンゲージメントにおいて不可欠な存在となりつつあります。一方、全地球測位システム(GNSS)は、広大な地理的領域にわたる広範な到達範囲と信頼性により、依然として主流技術としての地位を維持しています。GNSSがナビゲーションや車両管理といった重要用途を担う一方、Bluetoothの成長は、より柔軟で地域密着型の追跡ソリューションへの市場動向の変化を反映しています。

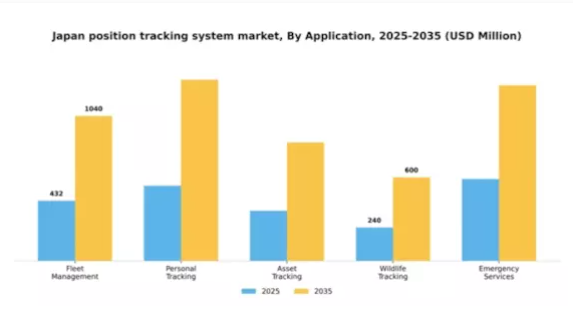

用途別:車両管理(最大)対緊急サービス(急成長)

日本の位置追跡システム市場における用途セグメントは、市場シェアにおいて明確な分布を示しています。日本における広範な物流・輸送ネットワークを背景に、車両管理がこの分野を支配しています。この分野では、業務を効率化しコスト削減を実現する先進技術が活用されています。一方、公共安全対策や迅速な対応能力への注目が高まる中、緊急サービス分野の需要は増加傾向にあり、新規アプリケーションの中で重要なシェアを獲得しています。GPSやリアルタイムデータ分析などの技術進歩の影響を受け、緊急サービス分野は堅調な成長軌道を示す新たな傾向が見られます。これらの革新技術の統合により、業務効率と対応時間が向上し、緊急事態における重要性がますます高まっています。一方、フリート管理は確立された地位を活かしつつも、新たなアプリケーションが普及する中、変化する消費者ニーズや規制環境に対応するため、競争力を維持する革新が求められています。

フリート管理(主流)対 アセットトラッキング(新興)

フリート管理は、物流の最適化、ルート管理の改善、運用コスト削減における重要な役割から、日本の位置追跡システム市場において主流のアプリケーションです。この分野は輸送効率化のニーズに支えられ、組織がサービス提供を強化するために高度な追跡ソリューションを導入しています。一方、資産追跡は貴重な資産をリアルタイムで監視し、紛失や盗難を防止する必要性から、重要な役割を担う新興分野として台頭しています。この分野は、資産の安全確保と業務継続性を保証する効果的なソリューションを提供するため、製造業や人道支援組織を含む様々な産業に訴求力を持っています。両分野とも重要ですが、市場における追跡ニーズの異なる側面に応えています。

用途別:輸送・物流(最大)対医療(急成長)

日本の位置追跡システム市場において、用途別セグメントは主要分野間で多様なアプリケーション分布を示しています。輸送・物流分野は、効率的なサプライチェーン管理への需要増加により、圧倒的な市場シェアを占める主要勢力として浮上しています。一方、医療分野は、医療施設内での患者ケアと業務効率の向上を図る先進的な追跡システムを活用し、急速に存在感を高めています。成長傾向としては、グローバル化に伴い運輸・物流分野が拡大を続ける一方、医療分野は技術革新と患者安全への重視の高まりを背景に著しい成長が見込まれます。IoTやリアルタイム追跡ソリューションの導入といった変数がこの進化において重要な役割を果たし、両セグメントが変化する市場環境に適応することを保証しています。

運輸・物流(主力)対 医療(新興)

輸送・物流分野は、効率性と運用信頼性を特徴とする日本位置追跡システム市場の基盤を成しております。この分野には、最先端技術を統合したフリート管理や在庫追跡など、様々な応用が含まれます。支配的な勢力として、都市化と電子商取引の成長に伴う厳格な物流プロセスの必要性を活用しております。一方、医療分野は新興セグメントとして注目を集めており、病院における患者モニタリングや資産管理に位置追跡システムを活用しております。デジタルヘルスソリューションへの投資が進むことで、この分野は着実に地歩を固めつつあり、イノベーションを促進するとともに、医療成果の改善という喫緊のニーズに応えています。

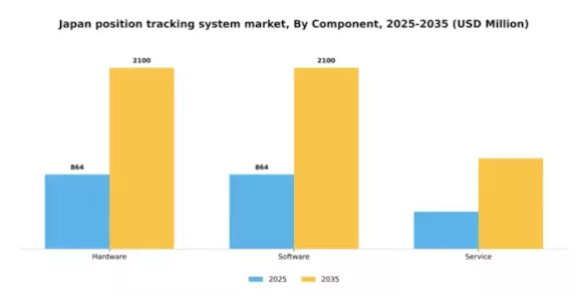

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の位置追跡システム市場において、構成要素セグメントは主にハードウェア、ソフトウェア、サービスで構成されています。ソフトウェアは技術進歩とデジタルソリューションへの依存度高まりを背景に最大の市場シェアを占めています。ハードウェアはこれに次ぐものの、ソフトウェアソリューションの普及に伴いシェアは減少傾向にあります。サービスは現時点ではシェアが小さいものの、追跡能力を最適化するための統合ソリューションを求める企業が増える中、大きな成長機会を秘めています。コンポーネントセグメント内の成長傾向は、いくつかの主要要因によって影響を受けています。ソフトウェア分野は、自動化とデータ分析の進展により強化され、企業が追跡効率を向上させることを可能にしています。一方、サービス分野は、変化する市場ニーズに対応するための支援やカスタマイズされたソリューションを求める組織が増加していることから、急速な拡大を見せています。これらの構成要素間の相互作用は、技術トレンドとユーザー要求に応えるダイナミックな市場を象徴しています。

ソフトウェア(主流)対 サービス(新興)

ソフトウェアは現在、日本における位置追跡システム市場で主流の地位を占めており、その堅牢な機能性とAIやIoTなどの新興技術との統合性が特徴です。企業は高度な分析機能と業務効率の向上を提供するソフトウェアソリューションに多額の投資を行っています。これに対し、サービス分野はコンサルティングや統合サービスを提供し、企業がこれらの技術を効果的に導入する支援を行う重要なプレイヤーとして台頭しています。企業が追跡システムの改善を目指す中、カスタマイズされたサービスソリューションへの需要が高まっており、包括的かつ統合的な位置追跡ソリューションへと急速に進化する市場において、サービスプロバイダーにとって成長の道筋を提供しています。

主要プレイヤーと競争環境

日本の位置追跡システム市場は、技術進歩と物流、農業、都市計画など様々な分野における精度への需要増加に牽引され、ダイナミックな競争環境が特徴です。Trimble(アメリカ)、Garmin(アメリカ)、HERE Technologies(オランダ)などの主要プレイヤーは、革新的な能力と幅広い製品ポートフォリオを活用する戦略的立場にあります。アメリカトリムブル社は、高度な分析技術とIoTソリューションの提供に注力し、顧客の業務効率向上を支援しております。アメリカガーミン社は、特に自動車およびアウトドア分野における消費者向けアプリケーションを重視し、オランダHEREテクノロジーズ社は自動車メーカーとの戦略的提携を通じた地図・位置情報サービスの強化により、市場での存在感を確固たるものにしております。

市場の競争構造は中程度の分散状態にあり、複数の企業が現地生産と最適化されたサプライチェーンを通じて市場シェアを争っています。日本市場への対応強化を目的に、各社は事業活動の現地化を加速させており、これにより顧客ニーズへの迅速な対応と物流コスト削減が期待されます。この現地化戦略と主要プレイヤーの総合的な影響力が相まって、イノベーションと顧客中心戦略が最優先される競争環境が形成されています。

2025年10月、アメリカトリムブル社は日本の主要物流企業との提携を発表し、都市部配送サービス向けに特化した新たな位置追跡ソリューションの開発を進めています。この連携は、効率的なラストマイル配送ソリューションへの需要拡大と合致するため、トリムブル社の日本市場における浸透度向上に寄与する見込みです。本提携の戦略的重要性は、先進的な追跡技術と現地の専門知識を統合し、サービス提供と業務効率の改善を可能にする潜在性にあります。

2025年9月、ガーミン(アメリカ)は日本の自動車市場向けに特別設計された新型GPSデバイスシリーズを発売しました。強化されたナビゲーション機能とリアルタイム交通情報更新を特徴としています。この動きは、ガーミンの革新への取り組みと、日本の消費者の独自の嗜好に応える戦略を示しています。地域に特化した製品開発に注力することで、ガーミンはナビゲーションシステムにおいて精度と信頼性を重視する市場での競争優位性を強化できる可能性があります。

2025年8月、HEREテクノロジーズ(オランダ)は、主要な日本の自動車メーカーとの協業を拡大し、同社の次世代車両へ自社の地図ソリューションを統合しました。この戦略的行動は、HEREが自動車分野に注力し、コネクテッドカーの機能強化に取り組んでいることを示しています。先進的な地図技術の統合は、日本におけるスマートモビリティソリューションへの需要増加傾向と合致するため、競争優位性をもたらす可能性が高いと考えられます。

2025年11月現在、位置追跡システム市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進し、サービス提供を強化しています。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が明らかであり、この進化する市場で競争優位性を維持するためには、企業が継続的なイノベーションを必要とすることを示唆しています。

日本の位置追跡システム市場における主要企業には以下が含まれます

産業動向

日本の位置追跡システム市場では、古野電気、トプコン、三菱電機、トリムブルといった主要企業が積極的に製品革新を進めるなど、大きな進展が見られました。トプコンは2025年、企業全体の成長と戦略的焦点の加速を図るため、経営陣による買収(MBO)を開始しました。これにより、同社は日本の測量、建設、精密測位市場向けに、イメージング技術、測位技術、サービス提供への長期投資を推進することが可能となりました。

古野電気は、2024年に国際的なGNSS耐障害性試験演習に参加し、受信機の妨害・偽装に対する堅牢性を評価したことで、より堅牢な船舶・陸上用GNSSデバイス戦略を強化しました。この演習は、日本における測位信頼性への産業の重視が高まっていることを示すものでもありました。日本における円滑かつ高精度な位置追跡のニーズに応えるため、ユービセンスは同年、RTK-GNSSとUWBリアルタイム位置測位を組み合わせたデバイスを導入しました。これにより屋内・屋外追跡の選択肢が広がり、製造現場、倉庫、輸送環境における統合的な導入が可能となりました。

過去2年間、特にスマートシティプロジェクトにおけるインフラ強化に向けた政府主導の取り組みを背景に、市場は着実な成長を遂げています。この技術革新への推進力は市場価値の上昇を促し、日本の産業プレイヤー間の競争環境を育む見込みです。

将来展望

日本の位置追跡システム市場 将来展望

日本の位置追跡システム市場は、技術進歩とリアルタイムデータ需要の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)8.41%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 予測保全のためのAI駆動型分析の統合

- 物流向けカスタマイズ追跡ソリューションの開発

- 農業や医療などの新興分野への拡大

2035年までに、市場は堅調な成長と技術統合の強化を達成すると予想されます。

市場セグメンテーション

日本位置追跡システム市場 エンドユース展望

- 運輸・物流

- 医療

- 小売

- 航空宇宙・防衛

- 電気通信

日本における位置追跡システム市場 構成要素別展望

- ハードウェア

- ソフトウェア

- サービス

日本における位置追跡システム市場 技術別展望

- 全地球測位システム(GPS)

- 無線周波数識別(RFID)

- セルラー測位

- Wi-Fi測位システム

- Bluetooth測位

日本における位置追跡システム市場 用途別展望

- フリート管理

- 個人追跡

- 資産追跡

- 野生生物追跡

- 緊急サービス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 グローバル・ナビゲーション・サテライト・システム(GNSS)

4.1.2 無線周波数識別(RFID)

4.1.3 セルラー測位

4.1.4 Wi-Fi測位システム

4.1.5 Bluetooth測位

4.2 情報技術(ICT)、用途別(百万米ドル)

4.2.1 フリート管理

4.2.2 個人追跡

4.2.3 資産追跡

4.2.4 野生生物追跡

4.2.5 緊急サービス

4.3 情報通信技術、最終用途別(百万米ドル)

4.3.1 運輸・物流

4.3.2 医療

4.3.3 小売

4.3.4 航空宇宙・防衛

4.3.5 電気通信

4.4 情報通信技術、構成要素別(百万米ドル)

4.4.1 ハードウェア

4.4.2 ソフトウェア

4.4.3 サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トリムブル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ガーミン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 トムトム(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Hexagon(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Siemens(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Esri(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 HERE Technologies(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NavVis(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な開発動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における用途別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における構成要素別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 技術別情報通信技術、2024年(シェア%)

6.13 技術別情報通信技術、2024年から2035年 (百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.19 情報通信技術(ICT)、構成要素別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携