❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の折り畳み式段ボール市場規模は2024年に79億3,000万米ドルと推定されております。

日本の折り畳み式段ボール市場は、2025年の82億9,000万米ドルから2035年までに128億6,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.4%を示すと予測されております。

主要市場動向とハイライト

日本の折り畳み式段ボール市場は、持続可能性と革新に向けた変革の転換期を迎えております。

- 持続可能性への注力が市場を牽引し、エコフレンドリーな包装ソリューションが注目を集めております。

- 電子商取引(Eコマース)の影響が継続し、効率的で保護性の高い包装への需要が高まっております。

- 競争環境において自社製品を差別化しようとするブランドが増える中、カスタマイズと革新が不可欠になっております。

- 食品・飲料セクターの成長とエコフレンドリーな包装への需要増加が、市場拡大の主要な推進力となっております。

主要企業

WestRock (US), Smurfit Kappa (IE), Mondi Group (GB), Sonoco Products (US), Graphic Packaging International (US), International Paper (US), DS Smith (GB), Amcor (AU)

日本の折り畳み式段ボール市場動向

日本の折り畳み式段ボール市場は現在、消費者の嗜好や持続可能性への取り組みなど様々な要因により、ダイナミックな進化を遂げております。環境問題への関心が高まる中、メーカーはエコフレンドリーな素材や製造工程を積極的に採用しております。この変化は、持続可能な包装ソリューションを求める消費者のニーズに応えるだけでなく、廃棄物削減とリサイクル促進を目的とした厳格な規制への対応にもつながっております。その結果、市場では生分解性やリサイクル可能な素材への段階的な移行が進んでおり、環境意識の高い消費者におけるブランドロイヤルティの向上につながる可能性があります。さらに、電子商取引の台頭も折り畳み式段ボール市場に大きな影響を与えています。オンラインショッピングの増加に伴い、効率的で保護性の高い包装ソリューションへの需要が高まっています。小売業者は、輸送中の製品保護だけでなく、顧客の開封体験を向上させる革新的なデザインを求めています。この傾向は、企業が視覚的に魅力的で機能的な包装を創出するため、先進的な印刷技術やデザイン能力への投資を強化する可能性を示唆しています。全体として、折り畳み式段ボール市場は、持続可能性と消費者行動の進化する状況に牽引され、成長の兆しを見せています。

持続可能性への焦点

折り畳み式段ボール市場では、持続可能な実践がますます優先されています。メーカーは、環境に配慮した包装を求める消費者の需要に応えるため、エコフレンドリーな素材や製造プロセスを採用しています。この傾向は、廃棄物削減とリサイクル促進を目的とした規制圧力と一致しており、生分解性やリサイクル可能な選択肢への大きな転換を示しています。

Eコマースの影響

Eコマースの台頭は折り畳み式カートン市場を変容させています。オンラインショッピングが普及するにつれ、輸送中の製品安全性を確保する包装への需要が高まっています。小売業者は顧客体験を向上させる革新的なデザインに注力しており、先進的な包装ソリューションへの投資増加が示唆されています。

カスタマイズと革新

折り畳み式カートン市場において、カスタマイズが重要なトレンドとなりつつあります。各社は製品の差別化を図るため、ユニークなデザインやパーソナライズされた包装を模索しています。この傾向は、企業が記憶に残る開封体験を創出しようとする中で、ブランディングと消費者エンゲージメントへの重視が高まっていることを示しています。

日本の折り畳み式段ボール市場を牽引する要因

食品・飲料セクターの成長

日本の食品・飲料セクターは折り畳み式段ボール市場に大きな影響を与えています。包装食品の消費増加に伴い、効率的で視覚的に魅力的な包装ソリューションへの需要が高まっています。2025年には、食品・飲料業界が折り畳み式段ボール市場全体の40%以上を占めると予測されています。この成長は、特に都市部における消費者の利便性と携帯性へのニーズによって牽引されています。折り畳み式段ボール市場は、製品の視認性と店頭での訴求力を高めるデザイン革新によってこれに対応し、消費者を惹きつけています。さらに、即席食品や外出先で手軽に食べられるスナックのトレンドが折り畳み式段ボールの需要をさらに促進しており、メーカーは消費者の進化するニーズに応える包装を提供しようとしています。

エコフレンドリーな包装への需要増加

日本の折り畳み式カートン市場では、エコフレンドリーな包装ソリューションへの需要が顕著に増加しています。消費者の環境意識が高まる中、企業は持続可能な取り組みの導入を迫られています。この変化は、リサイクル可能で生分解性の素材への選好が高まっていることに反映されています。2025年、日本のエコフレンドリー包装市場は約15億ドル規模に達すると予測されており、堅調な成長軌道を示しています。折り畳み式カートン市場は、生産工程に持続可能な素材を統合することで対応を進めており、これは消費者の期待に応えるだけでなく、プラスチック廃棄物削減を目指す規制要件にも合致します。企業がエコフレンドリー包装の潜在的な価値、すなわちブランドロイヤルティの向上や環境意識の高い消費者層の獲得を認識するにつれ、この傾向は継続する見込みです。

規制順守と安全基準

規制順守と安全基準は、日本の折り畳み式カートン市場に大きな影響を与えます。政府は包装材料と安全性に関して厳格な規制を実施しており、メーカーはこれらのガイドラインを遵守する必要があります。2025年には、これらの規制への順守が、高品質で安全な包装ソリューションの需要を15%増加させると予想されます。折り畳み式段ボール市場では、食品安全規制や環境ガイドラインを含むこれらの安全基準への適合が求められます。このコンプライアンスへの注力は消費者保護につながるだけでなく、ブランド評価の向上にも寄与します。企業が品質保証や試験に投資するにつれ、折り畳み式段ボール市場における消費者信頼とロイヤルティの向上が見込まれ、さらなる市場成長を促進するでしょう。

小売・ECチャネルの拡大

日本における小売・ECチャネルの拡大は、折り畳み式段ボール市場にとって重要な推進力です。オンラインショッピングの普及が進むにつれ、輸送中の製品安全性を確保する包装への需要が高まっています。2025年には、日本の小売総売上高の25%以上をECが占めると予測されており、耐久性と保護性に優れた折り畳み式段ボールの需要がさらに高まる見込みです。折り畳み式段ボール市場は、軽量でありながら頑丈なデザインなど、Eコマースの要件に特化した包装ソリューションを開発することで対応しています。この変化は、配送における物流上の課題に対処するだけでなく、消費者の開封体験も向上させます。Eコマースが進化を続ける中、折り畳み式段ボール市場はこのトレンドに牽引され、持続的な成長が見込まれます。

印刷とデザインの技術的進歩

技術革新は日本の折り畳み式段ボール市場を形作る上で重要な役割を果たしています。デジタル印刷などの印刷技術の革新により、高品質なグラフィック表現やカスタマイズが可能となり、製品差別化を図るブランドにとって魅力的な選択肢となっています。市場ではより高度なデザイン能力への移行が進み、メーカーは複雑で目を引く包装ソリューションを生産できるようになっています。2025年までに、先進的な印刷技術の採用により生産効率が最大30%向上すると推定されています。これによりコスト削減が図られるだけでなく、折り畳み式段ボール箱全体の美的魅力が高まり、消費者にとってより魅力的な製品となります。ブランドが独自の包装デザインを優先し続ける中、折り畳み式段ボール箱市場はこうした技術の恩恵を受ける可能性が高いでしょう。

市場セグメントの洞察

日本折り畳み式段ボール箱市場セグメントの洞察

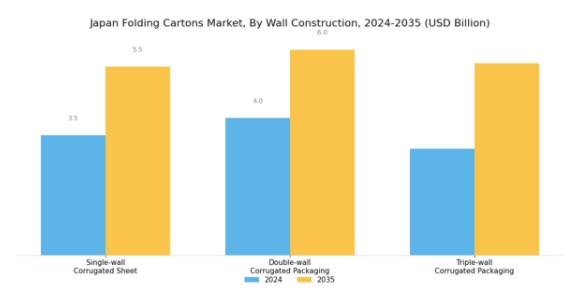

折り畳み式段ボール箱市場における壁構造の洞察

日本折り畳みカートン市場における壁構造セグメントは、地域の包装ソリューション全体に貢献する重要な要素です。このセグメントは、持続可能で効率的な包装オプションへの需要増加を背景に、消費財から食品・飲料に至るまで多様な産業に対応しています。

包装廃棄物と環境持続可能性に関する日本の厳格な規制により、耐久性、保護性、リサイクル可能性を重視した段ボール包装材料への移行が顕著に進んでいます。

市場セグメントの観点では、軽量性とコスト効率に優れる単層段ボールシートが広く利用され、輸送や保管用途に多用されています。この種類の包装は基本的な強度を提供し、重厚な保護を必要としない品目に適しているため、小規模小売業者や電子商取引事業者から人気を集めています。

一方、二重段ボール包装は、追加の強度と緩衝性が求められる場面で重要な役割を果たします。優れた積載性と衝撃保護性を備えており、壊れやすい商品や追加補強が必要な物品の輸送に理想的な選択肢です。

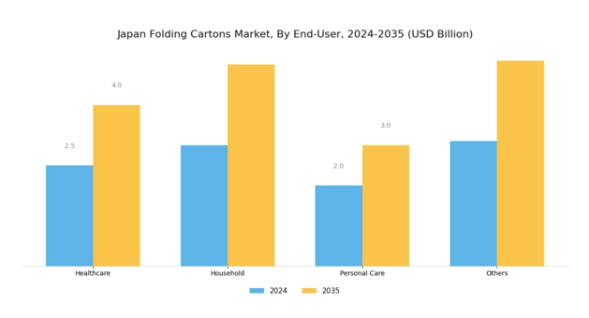

折り畳み式段ボール箱市場のエンドユーザー動向

日本の折り畳み式段ボール箱市場のエンドユーザーセグメントは多様で、特に医療、家庭用品、パーソナルケア、その他など複数の産業を包含しています。各カテゴリーは、固有の要件に応える特定の包装ソリューションを必要としています。

医療分野は、厳格なコンプライアンス、安全性、衛生基準の必要性から重要な役割を担っており、革新的で安全な包装オプションの需要を牽引しています。一方、家庭用品セグメントは、食品や清掃用品など幅広い製品を包含しており、消費者が利便性と持続可能性をますます重視する中で重要な位置を占めています。

パーソナルケア製品も市場の主要部分を占めており、競争環境で差別化を図るためにはブランディングとプレゼンテーションが不可欠です。さらに「その他」セグメントは多様な産業の製品群を包含しており、折り畳み式段ボールの幅広い適用性を反映しています。

全体として、消費者の嗜好がエコフレンドリーなソリューションと利便性へと移行する中、エンドユーザーセグメントは日本の折り畳み式段ボール市場において継続的な進化と成長を遂げると予想されます。これは様々な政府主導の取り組みによって設定された広範な持続可能性目標とも合致するものです。

主要企業と競争環境

日本の折り畳みカートン市場は、主要企業間の革新と戦略的提携が融合したダイナミックな競争環境を示しています。WestRock(アメリカ)、Smurfit Kappa(アイルランド)、Mondi Group(英国)などの主要企業は、持続可能性と技術への注力を通じて市場形成に積極的に取り組んでいます。例えば、ウェストロック(アメリカ)はエコフレンドリーな包装ソリューションを重視しており、これは持続可能な製品に対する消費者需要の高まりと合致しています。一方、スマーフィット・カッパ(アイルランド)はデジタルトランスフォーメーションの取り組みを通じて業務効率を向上させ、サプライチェーンの対応力を強化しています。これらの戦略が相まって、持続可能性と業務の卓越性を優先する競争環境が育まれています。

事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでいます。折り畳み式カートン市場は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、グラフィック・パッケージング・インターナショナル(アメリカ)やインターナショナル・ペーパー(アメリカ)といった大手企業の総合的な影響力は、規模を活かした生産・流通ネットワークの最適化を図る統合傾向を示唆しています。

2025年10月、グラフィック・パッケージング・インターナショナル(アメリカ)は、食品・飲料業界向けに特別設計された新たなリサイクル可能折り畳み式カートン製品ラインの立ち上げを発表いたしました。この戦略的措置は、持続可能な包装に対する消費者の嗜好の高まりに対応するだけでなく、同社が市場におけるより大きなシェアを獲得する立場を確立するものです。これらの製品の導入は、特に環境責任への注目が高まる市場において、同社の競争優位性を高める可能性が高いと考えられます。

2025年9月には、インターナショナル・ペーパー(アメリカ)が日本における最新鋭の施設への投資により生産能力を拡大しました。この投資は製造能力の増強だけでなく、現地市場の需要に応じた製品のカスタマイズ性を高める点で重要です。このような戦略的拡大は、主要市場における事業基盤を強化し競争的優位性を高めようとする企業全体の傾向を示しています。

さらに、2025年8月にはモンディ・グループ(英国)が日本の現地企業と戦略的提携を結び、アジア市場に特化した革新的な包装ソリューションを共同開発しました。この協業は、イノベーション推進と地域消費者の嗜好への対応において、現地パートナーシップの重要性を浮き彫りにしています。現地の専門知識を活用することで、モンディ・グループ(英国)は日本市場における浸透力と適応性を高めることが期待されます。

2025年11月現在、折り畳み箱市場の競争動向は、デジタル化、持続可能性、生産プロセスへの人工知能(AI)統合によってますます特徴づけられています。企業が資源と専門知識を結集してイノベーションを促進しようとする中、戦略的提携が業界の構造形成において極めて重要になりつつあります。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性はイノベーション能力と市場変化への迅速な対応力にかかると示唆されています。

日本の折り畳み式段ボール市場における主要企業には以下が含まれます

産業動向

日本の折り畳み式段ボール市場では現在、持続可能性とイノベーションに焦点を当てた重要な進展が見られます。清水建設株式会社、東北製紙株式会社、王子ホールディングス株式会社などの企業は、持続可能な包装ソリューションへの需要増加に対応するため、エコフレンドリーな素材や手法の導入を加速しています。

直近では、大王製紙が生産能力強化のためバンガード・パッケージングとの戦略的提携を発表し、三菱製紙は包装デザイン向上のためデジタル印刷技術の進歩を模索しています。

合併・買収の面では、丸広が2023年6月に小規模製造工場を買収し、環境配慮型包装分野での市場シェア拡大を目指しています。

企業の市場評価額の成長は、特にパンデミックが消費者の習慣に影響を与える中で、食品・飲料セクターにおける製品需要の高まりに影響を受けており、王子ホールディングスは2023年第2四半期に10%の収益成長を報告しました。

これらの動向は、包装産業における持続可能な実践と技術への強いシフトを反映し、日本の折り畳み式カートン市場の競争環境を示しています。

過去2年間、日本製紙グループと三井化学は、廃棄物削減と資源活用の最大化を目指す革新的なプロセスを通じて、生産効率の向上に向けて着実な進展を遂げてまいりました。

今後の展望

日本の折り畳み式段ボール市場の見通し

日本の折り畳み式段ボール市場は、持続可能性の潮流、電子商取引の成長、革新的な包装ソリューションに牽引され、2024年から2035年にかけて年平均成長率(CAGR)4.49%で成長すると予測されております。

新たな機会は以下の分野にあります:

- エコフレンドリー包装ソリューションのための生分解性素材への投資。

- 消費者エンゲージメント向上のためのQRコード付きスマート包装の開発。

- オンライン小売業者向けにカスタマイズされた電子商取引包装ソリューションへの展開。

2035年までに、折り畳み式カートン市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本折り畳み式カートン市場種類別見通し

- バイオポリマー

- 紙および板紙

- プラスチック

- その他

日本の折り畳み式カートン市場 スタイル別見通し

- 標準ストレートタック

- 航空機スタイルストレート

- メーラーロック

- タック&タン

日本の折り畳み式カートン市場 トレンド見通し

- あらゆるもののインターネット(IoE)

- 環境に優しい包装

- 印刷・装飾技術の向上

日本の折り畳み式カートン市場 エンドユーザー別見通し

- 食品・飲料

- パーソナルケア

- 医療

- 家庭用品

- ハードウェア・電気製品

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、種類別(10億米ドル)

4.1.1 バイオポリマー

4.1.2 紙および板紙

4.1.3 プラスチック

4.1.4 その他

4.2 包装・輸送、エンドユーザー別(10億米ドル)

4.2.1 食品・飲料

4.2.2 パーソナルケア

4.2.3 医療

4.2.4 家庭用品

4.2.5 ハードウェア・電気製品

4.2.6 その他

4.3 包装・輸送、様式別(10億米ドル)

4.3.1 標準ストレートタック

4.3.2 航空機スタイルストレート

4.3.3 メーラーロック

4.3.4 タックアンドタン

4.4 包装・輸送、トレンド別(10億米ドル)

4.4.1 オブジェクトのインターネット

4.4.2 環境に優しい包装

4.4.3 印刷・装飾技術の向上

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ウェストロック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 スマーフィット・カッパ(アイルランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 モンディ・グループ(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ソノコ・プロダクツ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グラフィック・パッケージング・インターナショナル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 インターナショナル・ペーパー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 DSスミス(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アムコール(オーストラリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 エンドユーザー別日本市場分析

6.4 スタイル別日本市場分析

6.5 トレンド別日本市場分析

6.6 包装・輸送の主要購買基準

6.7 MRFRの調査プロセス

6.8 包装・輸送のDRO分析

6.9 包装・輸送における推進要因の影響分析

6.10 包装・輸送における抑制要因の影響分析

6.11 包装・輸送の供給/バリューチェーン

6.12 包装・輸送、種類別、2024年(%シェア)

6.13 包装・輸送、種類別、2024年から2035年(10億米ドル)

6.14 包装・輸送、エンドユーザー別、2024年(%シェア)

6.15 包装・輸送、エンドユーザー別、2024年から2035年(10億米ドル)

6.16 包装・輸送、スタイル別、2024年(シェア率)

6.17 包装・輸送、スタイル別、2024年から2035年 (10億米ドル)

6.18 包装・輸送、トレンド別、2024年(シェア%)

6.19 包装・輸送、トレンド別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.2.3 スタイル別、2025-2035年(10億米ドル)

7.2.4 トレンド別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携