❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の薬局市場規模は2024年に335億米ドルと推定されております。

日本の薬局市場は、2025年の355億3,000万米ドルから2035年までに640億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.0%を示すと予測されております。

主要な市場動向とハイライト

日本の薬局市場は、技術進歩と人口動態の変化により変革期を迎えております。

- デジタルヘルスとの統合が進み、薬局サービスが再構築され、患者様の関与とケア提供が強化されております。

- 高齢化は医薬品・サービスの需要、特に慢性疾患管理分野に大きな影響を与えております。

- 規制変更により薬局間の競争が激化し、サービス提供内容と価格設定の改善が進んでおります。

- 薬局サービスにおける技術革新と個別化医薬品への需要増加が、市場成長の主要な推進力となっております。

主要企業

CVS Health (US), Walgreens Boots Alliance (US), UnitedHealth Group (US), Cigna (US), Roche (CH), Novartis (CH), Sanofi (FR), AstraZeneca (GB), Bayer (DE)

日本の薬局市場の動向

日本の薬局市場は現在、技術進歩や消費者の行動変化など様々な要因により、ダイナミックな変革期を迎えております。患者様がより便利な健康管理手段を求める中、デジタルヘルスソリューションの導入が急速に広がっております。この変化は、遠隔で薬剤師に相談できるテレファーマシーサービスの普及拡大にも表れております。さらに、高齢化が進む日本では、高齢者層がより多くの医薬品と健康管理支援を必要とするため、医薬品・サービスへの需要に影響を与えています。その結果、薬局はこの層に対応するためサービス内容を適応させ、単なる薬剤調剤者ではなく医療提供者としての役割を強化しています。これらの動向に加え、規制変更も薬局市場の構造を形作っています。日本政府は医薬品へのアクセス改善とジェネリック医薬品の使用促進を目的とした政策を実施中です。これにより、消費者に手頃な価格の幅広い選択肢を提供しようとする薬局間の競争が激化する可能性があります。さらに、予防医療と健康増進への重点化により、薬局は従来型の調剤業務を超えたサービス拡大を促されており、健康診断やウェルネスプログラムの提供も含まれる可能性があります。全体として、日本の薬局市場は、医療の広範な動向と消費者の期待を反映し、継続的な成長と革新の途上にあると考えられます。

デジタルヘルスとの統合

デジタルヘルス技術の導入が薬局市場を変革しています。遠隔薬局サービスが普及しつつあり、患者様は薬剤師から遠隔で相談やアドバイスを受けられるようになりました。この傾向は、医療における利便性とアクセシビリティへの需要増加と合致しています。

高齢化の影響

日本の人口構成が高齢化に向かうことは、薬局市場に大きな影響を与えています。高齢者がより多くの医薬品と健康管理を必要とする中、薬局はこれらのニーズに応えるべく進化し、不可欠な医療提供者として位置づけられています。

規制変更と競争環境

近年の規制改革により、薬局市場内での競争環境が促進されています。政府による医薬品のアクセス拡大推進とジェネリック医薬品の普及促進は、薬局が提供サービスの多様化と手頃な価格設定を強化する要因となるでしょう。

日本の薬局市場を牽引する要因

個別化医療への需要増加

日本の薬局市場では、個々の患者特性に合わせた治療を提供する個別化医療への移行が進んでいます。この傾向は主に、ゲノミクスとバイオテクノロジーの進歩によって推進されており、薬剤師が個別化された治療を提供することを可能にしています。国民の健康意識が高まるにつれ、個別化医療への需要は大幅に増加すると予想されます。報告によれば、個別化医療分野は2027年までに医薬品総売上高の30%以上を占める可能性があります。この変化は治療効果を高めるだけでなく、薬局市場における患者中心のケアへの重視の高まりとも合致しています。このため、薬局ではこの進化する環境に対応するため、研修やリソースへの投資を強化しています。

予防医療への注目の高まり

日本では予防医療が勢いを増しており、薬局市場に大きな影響を与えています。健康とウェルネスへの意識が高まる中、消費者は予防接種や健康診断などの予防的ソリューションを薬局に求める傾向が強まっています。この傾向は、予防接種サービスを提供する薬局の増加(過去2年間で約20%増)にも反映されています。さらに、政府が予防医療施策を推進していることも、薬局サービスのさらなる強化につながる可能性があります。その結果、薬局は健康アドバイザーとしての役割を拡大し、重要な予防医療を提供するとともに、国民の健康全般に貢献していくことが予想されます。この変化は、薬局市場におけるより統合的なアプローチにつながる可能性があります。

医薬品販売におけるEコマースの拡大

電子商取引の台頭は、医薬品や健康製品のオンライン購入の利便性を求める消費者が増加する中、日本の薬局市場を再構築しています。物流の改善やオンラインプラットフォームへの消費者信頼の向上などの要因により、オンライン薬局セグメントは2027年まで年平均成長率(CAGR)約7.5%で成長すると予測されています。この変化を受け、従来型の薬局はデジタルプレゼンスを強化し、宅配サービスや遠隔診療などのオンラインサービスの提供を始めています。その結果、競争環境は変化しており、薬局は変化する消費者の嗜好に対応する必要があります。この電子商取引の拡大は、薬局市場における顧客エンゲージメント戦略の再定義につながる可能性があります。

薬局サービスにおける技術的進歩

日本の薬局市場は、急速な技術進歩により顕著な変革を経験しています。自動調剤システムやテレファーマシーサービスなどの革新は、業務効率と患者ケアの向上に貢献しています。薬剤管理における人工知能(AI)の統合も進展しており、誤りの削減や服薬遵守の向上に寄与する可能性があります。2025年時点で、これらの技術的改善を原動力として、市場は約5.2%の年平均成長率(CAGR)で拡大すると予測されています。さらに、電子健康記録(EHR)の導入により、薬局と医療提供者間の通信が効率化され、より一体感のある医療エコシステムが構築されつつあります。この技術的進化は、薬局市場におけるサービス提供の在り方を再定義し、より患者中心かつ効率的なものへと変革する可能性が高いです。

薬局サービス向上に向けた政府施策

薬局サービスの向上を目的とした政府施策は、日本の薬局市場形成において重要な役割を果たしています。薬局を医療システムに統合する政策は、従来の調剤業務を超えたサービス拡大を促進しています。例えば、政府は薬局が薬物療法管理や慢性疾患管理サービスを提供するよう奨励策を導入しています。これらの施策により薬局サービスの価値が高まり、年間約4.8%の市場成長が見込まれます。さらに、政府がアクセシブルな医療の重要性を強調する中、薬局は地域医療においてより不可欠な存在となり、薬局市場全体の動向に影響を与えるでしょう。

市場セグメントの洞察

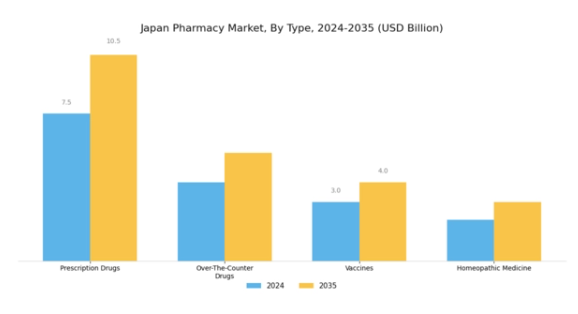

薬局市場における製品種類の洞察

日本の薬局市場は、多様な製品種類を提供している点が特徴であり、様々な消費者ニーズに応じた重要な医療ソリューションを提供しています。処方薬は市場の大部分を占めており、これは日本の高度な医療システムと、慢性疾患管理の需要を牽引する高齢化などの人口動態的要因を反映しています。このセグメントは、日本特有の健康課題に対処することを目的とした研究開発の進歩に影響され、医薬品分野における継続的な革新が特徴です。

一方、市販薬は一般的な疾患に対する手軽な医療ソリューションを提供し、人口の大部分に利用されています。処方箋なしで入手できる利便性が人気の要因であり、薬局業界において活気ある分野を形成しています。さらに、予防医療への意識の高まりやセルフメディケーションの傾向が、これらの製品に対する市場需要をさらに支えています。

ワクチンは日本の公衆衛生において極めて重要な役割を担っており、特に世界的な健康危機が広範な疾病予防における予防接種の重要性を浮き彫りにした際にその存在感が際立っています。小児から成人までを対象とした予防接種プログラムへの注力は、日本が強固な医療システムの維持に尽力していることを反映しています。さらに、新興感染症に対する予防接種の重要性が高まっていることは、薬局市場全体におけるこの分野の重要性が増していることを示しています。

ホメオパシー医薬品は、自然で代替的な健康ソリューションを求める消費者が増える中、近年注目を集めています。この傾向は、総合的なケアと予防戦略への消費者嗜好の変化を示しており、健康とライフスタイル管理に関する日本の文化的価値観と合致しています。これらの療法の受容拡大は、より個別化された健康管理オプションを求める個人による消費行動の変化を示唆しています。全体として、製品種類別に見た日本の医薬品市場セグメンテーションは、人口の変化するニーズに適応する包括的な医療アプローチを浮き彫りにしています。

本市場は現在の健康課題だけでなく、特に慢性疾患管理、予防医療、代替療法への消費者嗜好といった分野における将来の需要も先取りしています。これらの製品種類間の相互作用は、日本の総合的な医療枠組みにおける重要な構成要素を形成し、国民の多様な健康ニーズに応える十分な解決策を確保しています。この市場が進化するにつれ、ここで採用される戦略は今後も市場全体の動向と成長見通しに影響を与え続けるでしょう。

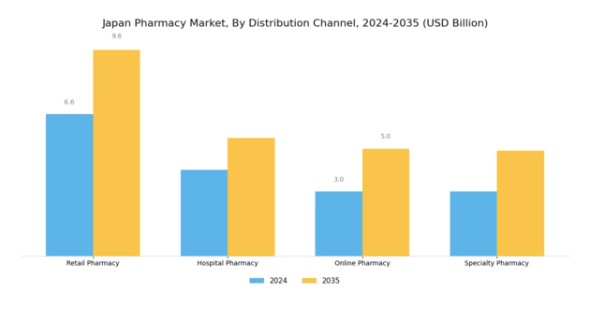

薬局市場の流通チャネルに関する洞察

日本の薬局市場における流通チャネルセグメントは、国民の医療ニーズを満たす上で重要な多様な構造を示しています。小売薬局は、消費者が医薬品や健康製品を入手する最もアクセスしやすい場所として、重要な役割を果たしています。病院薬局は、医療施設内での患者ケアに不可欠な専門的なサービスと医薬品を提供する、もう一つの重要な流通チャネルです。

オンライン薬局の台頭は、医薬品への利便性の高いアクセスを可能にすることで流通の力学を変革し、日本におけるデジタルヘルスソリューションや電子商取引への傾向の高まりを反映しています。さらに、専門薬局は複雑な疾患に対する個別化された医薬品と管理を提供することでニッチ市場に対応し、患者の治療成果を向上させています。これらの流通経路は、多様な消費者の嗜好に応えるだけでなく、日本薬局市場の全体的な効率性と有効性に貢献し、最適な医療提供を確保しています。

変化する消費者行動に牽引される技術と薬局の融合は、日本の医薬品流通を成長と革新の基盤となる重要な分野として位置づけております。

薬局市場における治療領域の洞察

日本薬局市場の治療領域セグメントは、地域内の多様な健康ニーズに対応する多岐にわたる状況を呈しております。生活の質向上を全体的な重点としつつ、各領域が特に重要な意義を有しております。循環器領域は、日本における心臓疾患および関連疾患の高い罹患率により重要な役割を維持しており、継続的な革新と薬剤開発が求められています。がん患者数の増加に伴い、研究と治療の進歩が続く中、腫瘍学の重要性も高まっています。

糖尿病管理は、日本における糖尿病発症率の上昇を背景に、効率的な医薬品と生活習慣介入の必要性を促す、基本的な側面であり続けています。神経疾患は高齢化に伴い発症リスクが高まる神経疾患への注目が集まっており、効果的な治療法の必要性が強調されています。感染症は、特に近年の世界的健康危機を踏まえ、ワクチン開発や治療ソリューションへの継続的な投資を必要とする課題であり続けています。

総括しますと、治療領域における日本の医薬品市場のセグメンテーションは、健康成果の向上と日本の進化する医療ニーズへの対応に向けた重要な道筋を示しています。

医薬品市場における剤形に関する洞察

日本の医薬品市場、特に剤形セグメントは、多様な健康ニーズを支える医療環境において重要な役割を担っています。このセグメントでは、錠剤がその利便性と投与の容易さから高い支持を得ており、様々な慢性疾患の治療において主流の選択肢となっています。注射剤は、その速効性と有効性から、特に急性期治療やワクチン接種において、病院環境で不可欠な存在です。外用剤セグメントは皮膚疾患に対する重要な解決策を提供し、全身的な副作用を抑えつつ局所治療を可能とするため、患者様の間で好まれています。

液剤もまた、嚥下困難が生じやすい小児や高齢者層に対応できる点で注目されています。日本の医薬品市場データによれば、こうした剤形の需要は、高齢化社会の進展、薬物送達技術の進歩、個別化医療への注目の高まりによって牽引されています。これらの要因が相まって市場成長に寄与する一方、規制上の課題や研究開発費の高騰が顕著な機会と課題をもたらしています。

総じて、日本の薬局市場における製剤分野は、革新性と適応性を特徴とし、変化する患者ニーズや医療実践に密接に対応しています。

主要企業と競争環境の分析

日本の薬局市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によってますます形作られる競争環境が特徴です。CVSヘルス(アメリカ)、ウォルグリーン・ブーツ・アライアンス(アメリカ)、ロシュ(スイス)などの主要企業は、市場での地位を強化する戦略を積極的に推進しています。CVSヘルス(アメリカ)は、アクセス可能な医療ソリューションへの需要の高まりに対応する形で、遠隔医療サービスの拡大に注力しています。ウォルグリーン・ブーツ・アライアンス(アメリカ)はデジタルヘルス分野への投資を進め、技術とサービス提供の統合により顧客エンゲージメントと業務効率の向上を目指しています。一方、ロシュ(スイス)は個別化医療に注力しており、これは薬局分野における患者ケアの再定義につながる、より個別化された医療ソリューションへの移行を示唆しています。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの地域化への取り組みを反映しています。市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模な地域プレイヤーが混在しています。この分散性により多様な戦略が可能となる一方、ユナイテッドヘルスグループ(アメリカ)やシグナ(アメリカ)といった主要企業の総合的な影響力は大きく、広範なネットワークを活用してサービス提供と患者アクセスを強化しています。

2025年10月、ウォルグリーン・ブーツ・アライアンス(アメリカ)は、処方箋管理の改善を目的としたAI駆動型プラットフォームの開発に向け、主要な技術企業との提携を発表しました。この戦略的動きは業務の効率化と顧客体験の向上につながり、同社をデジタル薬局ソリューションのリーダーとして位置づける可能性があります。AIのサービス統合は、競争の激しい市場において極めて重要な、エラー削減と効率向上をもたらす可能性があります。

2025年9月、ロシュ(スイス)は慢性疾患管理に特化した新たな個別化医療ソリューションラインを発表しました。この取り組みはロシュのイノベーションへの取り組みを強調するとともに、個別医療への広範な潮流を反映しています。慢性疾患に焦点を当てることで、ロシュは重要な市場ニーズに対応するだけでなく、こうした専門的ソリューションを提供しない競合他社との差別化を図っています。

2025年8月、CVSヘルス(アメリカ)は、総合的な医療におけるメンタルウェルネスの重要性が増していることを認識し、遠隔医療サービスにメンタルヘルス支援を追加しました。この拡張は、総合的な健康ソリューションを求める現在の消費者動向に沿った戦略的に重要な動きです。サービス提供の多様化により、CVSヘルスはより幅広い顧客基盤を獲得し、競争優位性を高めることが期待されます。

2025年11月現在、薬局市場ではデジタル化、持続可能性、AI技術の統合といったトレンドが顕著です。企業は能力強化と市場拡大を図るため、戦略的提携の重要性をますます認識しています。競争環境は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点へと移行しています。この進化は、これらの分野を優先する企業が薬局市場のリーダーとして台頭し、サービス提供と患者ケアの新たな基準を確立する可能性を示唆しています。

日本薬局市場の主要企業には以下が含まれます

産業動向

日本薬局市場では、主要企業による戦略的動きを含む重要な進展が最近見られました。2023年9月、武田薬品工業はmRNAワクチンの開発・商業化に向け、モダーナ社との協業を発表し、ワクチンポートフォリオの強化を目指しています。アステラス製薬はがん治療薬の拡充に注力し、前立腺がん治療薬の新規開発薬について、第III相試験で良好な推奨結果を得ました。さらに、2023年8月にはエーザイが革新的なアルツハイマー病治療薬を発売し、神経変性疾患治療分野における地位をさらに固めました。

M&Aの面では、2023年7月に田辺三菱製薬が免疫腫瘍学に特化したバイオテクノロジー企業の買収を完了し、研究開発能力を強化しました。

さらに協和キリンは欧州企業との提携を発表し、グローバル展開と研究アクセスを強化しました。日本の医薬品市場全体では、革新的治療薬への需要増加とデジタルヘルスソリューションへの注力により評価額の上昇が続いており、各分野で大きな成長可能性を示しています。過去数年にわたる研究開発への多額の投資が市場基盤を強化し、日本は世界の医薬品分野において重要な役割を担う存在となっています。

将来展望

日本の医薬品市場における将来展望

日本の医薬品市場は、技術進歩、高齢化、医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.06%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 患者アクセスと利便性向上のための遠隔医療サービスの拡充。

- 慢性疾患患者向け個別化薬剤管理システムの開発。

- サプライチェーン効率化のためのAI駆動型在庫管理ソリューションへの投資。

2035年までに、薬局市場はイノベーションと戦略的投資により堅調な成長を達成すると予想されます。

市場セグメンテーション

日本薬局市場 剤形別見通し

- 錠剤

- 注射剤

- 外用剤

- 液剤

日本薬局市場 製品種類別見通し

- 処方薬

- 一般用医薬品

- ワクチン

- ホメオパシー医薬品

日本薬局市場 治療領域別見通し

- 循環器

- 腫瘍

- 糖尿病

- 神経

- 感染症

日本薬局市場 販売チャネル別見通し

- 小売薬局

- 病院薬局

- オンライン薬局

- 専門薬局

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 産業用オートメーション・機器、製品種類別(10億米ドル)

4.1.1 処方薬

4.1.2 市販薬

4.1.3 ワクチン

4.1.4 ホメオパシー医薬品

4.2 産業用オートメーション・機器、流通チャネル別(10億米ドル)

4.2.1 小売薬局

4.2.2 病院薬局

4.2.3 オンライン薬局

4.2.4 専門薬局

4.3 産業用オートメーション・機器、治療領域別(10億米ドル)

4.3.1 心血管

4.3.2 腫瘍学

4.3.3 糖尿病

4.3.4 神経学

4.3.5 感染症

4.4 産業用オートメーション・機器、剤形別(10億米ドル)

4.4.1 錠剤

4.4.2 注射剤

4.4.3 外用剤

4.4.4 液剤5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 CVSヘルス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ウォルグリーン・ブーツ・アライアンス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ユナイテッドヘルスグループ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シグナ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ロシュ(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノバルティス(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サノフィ(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アストラゼネカ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 バイエル(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における流通チャネル別分析

6.4 日本市場における治療領域別分析

6.5 日本市場における剤形別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、製品種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、製品種類別、2024年から2035年(10億米ドル)

6.14 産業用オートメーション・機器、流通チャネル別、2024年(%シェア)

6.15 産業用オートメーション・機器、流通チャネル別、2024年から2035年(10億米ドル)

6.16 産業用オートメーション・機器、治療領域別、2024年(シェア%)

6.17 産業用オートメーション・機器、治療領域別、2024年から2035年(10億米ドル)

6.18 産業用オートメーション・機器、製剤別、2024年(%シェア)

6.19 製剤別産業用オートメーション・機器市場規模、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(10億米ドル)

7.2.2 流通チャネル別、2025-2035年(10億米ドル)

7.2.3 治療領域別、2025-2035年(10億米ドル)

7.2.4 剤形別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携