❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によると、2024年の日本の産業用照明市場規模は5億925万米ドルと推定された。日本の産業用照明市場は、2025年の5億4495万米ドルから2035年までに10億7300万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.0%を示すと予測されている。

主要市場動向とハイライト

日本の産業用照明市場は、省エネルギー性とスマート照明ソリューションへの変革的な移行を経験している。

- エネルギー効率と長寿命を背景に、LED技術への顕著な移行が進んでいる。

- スマート照明ソリューションの統合が普及し、運用効率とユーザー制御を向上させている。

- 照明基準に対する規制の影響が製品提供を形作り、省エネ義務への準拠を確保している。

- 主な市場推進要因には、省エネルギー性への需要拡大と先進照明技術を促進する政府施策が含まれます。

日本産業用照明市場

CAGR

7.01%

市場規模と予測

2024年市場規模509.25 (百万米ドル)2035年市場規模1073.0 (百万米ドル)CAGR (2025 – 2035)7.01%

主要企業

Philips Lighting(オランダ)、General Electric(米国)、Osram Licht AG(ドイツ)、Cree, Inc.(米国)、Acuity Brands, Inc.(米国)、Schneider Electric(フランス)、Eaton Corporation(アイルランド)、Signify Holding(オランダ)、Zumtobel Group(オーストリア)

日本の産業用照明市場の動向

日本の産業用照明市場は現在、技術の進歩とエネルギー効率への重視の高まりを背景に変革期を迎えています。特に顕著なのはLED照明ソリューションへの移行であり、これらの製品は従来の照明オプションと比較して寿命が長く、エネルギー消費量が少ないという利点があります。さらに、スマート照明システムの採用拡大は、産業施設が照明ニーズを管理する方法を再構築し、制御性と自動化の向上を可能にしています。この傾向は、産業が環境負荷を最小化しながら操業を最適化しようとする中で、日本の持続可能性と炭素排出削減への取り組みと合致している。技術的進歩に加え、より効率的な照明ソリューションへの移行を支援する規制枠組みも進化している。省エネルギー促進を目的とした政府の取り組みは、産業部門における購買決定に影響を与える可能性が高い。企業がこれらの規制への準拠を目指す中、性能と持続可能性の両基準を満たす革新的な照明ソリューションへの需要は増加すると予想される。全体として、日本の産業用照明市場は技術革新と規制支援の相乗効果により成長が期待される。

LED技術への移行

産業用照明市場における顕著なトレンドはLED技術への移行である。LEDはエネルギー効率、長寿命、低メンテナンスコストで評価されている。この移行は運用コスト削減をもたらすだけでなく、消費電力とカーボンフットプリントの低減により環境目標にも合致する。

スマート照明ソリューションの統合

スマート照明ソリューションの統合が産業用照明市場で注目を集めている。これらのシステムはリアルタイム監視・制御を可能にし、運用効率を向上させる。センサーと自動化を活用することで、施設はエネルギー使用を最適化し、コスト削減と生産性向上につながる。

規制が照明基準に与える影響

規制枠組みが産業用照明市場を形作る傾向が強まっている。エネルギー効率と持続可能性を促進する政府の取り組みが購買行動に影響を与えている。これらの規制への適合が、厳しい性能基準と環境基準を満たす先進的な照明ソリューションの需要を牽引している。

日本の産業用照明市場の推進要因

産業オートメーションの進展

産業オートメーション化の潮流は、日本の産業用照明市場に大きな影響を与えている。工場や倉庫で自動化システムの導入が進むにつれ、これらの技術とシームレスに統合される先進的な照明ソリューションの必要性が極めて重要となっている。自動化照明システムは運用ニーズに応じて調整可能であり、効率性を高めエネルギー消費を削減する。産業用照明市場は自動化を支援するソリューションへの移行が見込まれ、今後5年間で市場規模が15%増加する可能性が予測されている。この進化は、産業オペレーションにおけるデジタル化の広範なトレンドを反映している。

職場安全への注目の高まり

職場安全は日本の産業にとって依然として重要な課題であり、産業用照明市場に大きな影響を与えている。特に製造・倉庫部門では、安全な作業環境を確保するために適切な照明が不可欠である。視認性の向上は事故や負傷のリスクを低減するため、企業は高品質な照明ソリューションへの投資を進めている。産業用照明市場は、厳しい安全基準を満たす製品を提供することでこのニーズに対応している。組織が従業員の福祉を優先するにつれ、信頼性が高く効果的な照明システムへの需要はさらに高まり、市場の成長をさらに促進すると予想される。

エネルギー効率への需要拡大

日本の産業用照明市場では、エネルギー効率の高いソリューションへの需要が顕著に増加している。産業が運用コストの削減と環境負荷の最小化を目指す中、特にLED技術を用いたエネルギー効率の高い照明システムが注目を集めている。報告書によれば、省エネ照明はエネルギー消費を最大70%削減可能であり、これは製造業者や施設管理者にとって特に魅力的です。この転換は日本の持続可能性への取り組みに沿うだけでなく、より良い照明環境を提供することで生産性を向上させます。企業が省エネを優先する中、産業用照明市場は変革を遂げており、先進照明技術への投資増加につながっています。

政府の施策と優遇措置

エネルギー効率と持続可能性を促進する政府政策・施策が、日本の産業用照明市場を形成している。各種プログラムが企業に対し省エネ照明ソリューション導入の財政的インセンティブを提供し、初期投資障壁を低減している。産業用照明市場は、現代的照明技術への移行を促すこれらの施策の恩恵を受けている。さらに、省エネ基準を義務付ける規制枠組みが産業に照明システムの更新を迫っている。この規制環境は競争環境を育み、産業用照明分野におけるイノベーションと投資を促進している。

照明システムの技術的進歩

技術革新は日本の産業用照明市場形成において極めて重要な役割を果たしている。IoTと自動化を組み込んだスマート照明システムの登場は、運用効率とユーザー体験を向上させる。これらのシステムはリアルタイム監視・制御を可能にし、企業がエネルギー使用を最適化してコスト削減を実現する。こうした進歩に牽引され、産業用照明市場は今後数年間で約8%の年平均成長率(CAGR)が見込まれる。さらに、センサーと適応型照明ソリューションの統合は、産業環境における安全性と生産性の向上に貢献している。

市場セグメントの洞察

産業用照明市場 光源タイプ別洞察

日本の産業用照明市場は、多様な技術導入と産業横断的な利用を反映した光源タイプセグメントによって大きく形作られている。この中でLED照明は、そのエネルギー効率と長寿命により大きな注目を集めており、商業用・産業用アプリケーション双方で優先的に選択されている。持続可能なエネルギーソリューションへの移行は、温室効果ガス排出削減と省エネルギー推進という日本の取り組みに沿い、LED技術の採用を促進している。蛍光灯は従来人気があったもののLEDとの競争に直面している。ただし、コスト効率の高い照明ソリューションと迅速な設置プロセスが求められる場面では依然として有用である。

高輝度放電(HID)ランプは卓越したルーメン出力で知られ、製造施設や倉庫など高輝度を必要とする環境で広く利用され、産業分野における重要性を示している。白熱灯はエネルギー効率が低く、現代的なエネルギーソリューションに取って代わられつつあるものの、視認性と快適性のために暖色系の演色性が不可欠な特定の環境では、依然としてニッチな用途を見出している。

日本の産業用照明市場セグメンテーションは、技術進歩・規制支援・消費者嗜好の変化がもたらす革新と成長の機会を明らかにしており、これらが総合的に光源タイプの選択が市場全体を形作る重要性を裏付けている。産業が性能と持続可能性のバランスを模索し続ける中、これらの光源タイプの多様な特性は、日本の産業用照明の変革において不可欠な役割を果たすだろう。さらに、この分野における継続的な研究開発は、従来の実践をさらに革新し得る、効率性の向上と環境負荷の低い選択肢を約束している。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

産業用照明市場 製品インサイト

日本の産業用照明市場は、様々な産業用途の固有のニーズを満たすためにカスタマイズされた多様な製品提供を特徴とするダイナミックな分野である。主要製品カテゴリーには、作業現場の安全性と視認性を高める工業用壁灯、機能性を維持しつつ美的嗜好に応えるビンテージ工業照明が含まれる。工業風照明セグメントは、現代的な工業空間に調和する頑丈で実用的なデザインを特徴とし、人気を拡大中である。さらに、工業用吊り下げ照明は広範囲の効率的な照明提供に重要な役割を果たし、タスク照明は精密作業向けの指向性光供給に焦点を当てる。

アクセント照明は、産業環境において様式的な雰囲気を加え、機能性と調和します。これらの多様な製品タイプが一体となり、革新的なデザインと技術的進歩を特徴とする強固なセグメントを形成し、進化する日本の産業環境の特定のニーズに対応しています。日本の産業用照明市場のセグメンテーションは、地域における建設・インフラ開発の成長だけでなく、持続可能性イニシアチブを支える省エネルギーソリューションへの移行も反映しています。スマート照明技術への継続的な注力は、市場拡大とイノベーションの機会も複数提示している。

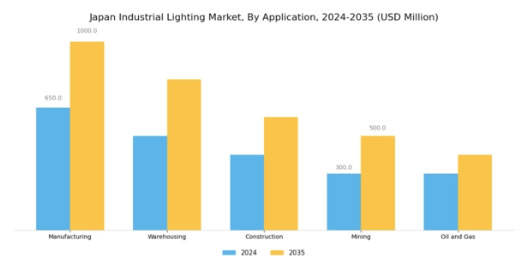

産業用照明市場の用途別インサイト

日本産業用照明市場の用途セグメントは多様で、ホテル・レストラン、工場・生産ライン、危険区域、駐車場、屋外施設、倉庫など様々な重要領域を包含する。各領域は安全性、効率性、顧客満足度確保において極めて重要な役割を担う。ホテル・レストランでは、雰囲気向上とエネルギー効率改善を目的とした現代的な照明ソリューションの導入が増加しており、これは顧客体験と定着率に直接影響します。同様に、工場・生産ラインでは作業員の生産性と安全性を高めるための堅牢な照明が求められ、運用効率に大きく影響します。

危険区域ではリスク最小化のための特殊照明ソリューションが必須であり、厳格な安全基準への準拠が不可欠です。駐車場・屋外施設では適切な照明により、利用者のセキュリティと利便性が向上します。一方、倉庫では在庫管理と従業員の安全を支える効率的な照明による機能性が優先されます。これらの用途は総合的に、日本産業用照明市場のデータが示すダイナミックな性質と、省エネルギー・スマート照明技術への需要増加に牽引された持続的成長を反映し、様々な分野における業務効率と安全性の向上において、カスタマイズされた照明ソリューションの重要性を浮き彫りにしています。

主要プレイヤーと競争環境の分析

日本の産業用照明市場は、イノベーション、持続可能性、デジタルトランスフォーメーションによってますます形作られる競争環境が特徴です。フィリップス・ライティング(オランダ)、ゼネラル・エレクトリック(米国)、オスラム・リヒトAG(ドイツ)などの主要プレイヤーは、技術的進歩と環境に優しいソリューションを重視する戦略を積極的に推進しています。フィリップス・ライティング(オランダ)は、エネルギー効率とユーザー体験の向上を目的としたIoT技術の統合に焦点を当て、スマート照明ソリューションのリーダーとしての地位を確立しています。一方、ゼネラル・エレクトリック(米国)は、産業用途向けの先進照明システム開発に向け、広範な研究能力を継続的に活用し、市場での存在感を強化している。オスラム・リヒトAG(ドイツ)も、グローバルな環境基準に沿ったLED技術とスマート照明システムへの投資を通じた持続可能性への取り組みで注目される。これらの戦略が相まって、革新性と持続可能性が最優先されるダイナミックな競争環境を形成している。

事業戦略面では、各社が製造の現地化とサプライチェーン最適化を加速し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造により多様な製品・ソリューションが生まれ、異なる産業分野の特定ニーズに対応可能となっている。主要プレイヤーの総合的な影響力は、市場要求への継続的改善と適応を促す競争環境を醸成している。

2025年9月、フィリップス・ライティング(オランダ)は、産業用途に特化した次世代スマート照明ソリューション開発に向け、日本の主要技術企業との戦略的提携を発表した。この連携により、フィリップスの製品ラインアップ強化と日本市場での拡大が期待され、先進技術を活用した統合照明システムへの需要高まりを反映している。本提携の戦略的重要性は、産業分野における省エネルギーソリューション需要の増加に対応し、イノベーションを推進する潜在力にある。

2025年10月、ゼネラル・エレクトリック(米国)は製造施設向けに特別設計された高効率LED照明製品の新ラインを発表した。この発表は、エネルギー消費の改善だけでなく操業生産性の向上も実現する最先端ソリューション提供へのGEの取り組みを強調する点で重要である。高効率製品に焦点を当てることで、GEは持続可能な産業慣行への喫緊のニーズに対応しつつ、市場での地位を固めることを目指している。

2025年8月、オスラム・リヒトAG(ドイツ)は日本の照明技術スタートアップを買収し、製品ポートフォリオを拡大した。この買収は戦略的に重要であり、オスラムが既存製品ラインに革新的な技術と専門知識を統合することで競争優位性を強化することを可能にする。この動きは、確立された企業が戦略的買収を通じて能力強化を図るという業界内の統合傾向を反映している。

2025年11月現在、産業用照明市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携がより一般的になり、企業が資源と専門知識を結集してイノベーションを推進できるようになっている。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性は、産業セクターの進化するニーズを満たす革新的で持続可能なソリューションを提供する能力にかかっていることを示唆している。

業界動向

日本の産業用照明市場では、エネルギー効率とスマート照明ソリューションへの注力が拡大している。SignifyやOsramといった企業は、IoT技術を照明製品に統合し、自動化と監視機能を強化することで技術革新をリードしている。LED技術への移行が市場を支配し続けており、パナソニックや三菱電機を含む主要企業はLED売上の大幅な成長を報告している。特筆すべきは、GEライティングが持続可能な照明ソリューションの需要高まりを受け、2023年9月に日本での事業拡大を発表した点である。

M&A面では、2023年7月にLGエレクトロニクスが照明技術スタートアップを買収し、同分野における革新的なアプローチを強化した。さらに富士通と日立製作所は、照明製品群とデジタル統合の強化に向け戦略的提携を模索中である。過去数年間における重要な進展としては、産業用途におけるエネルギー効率基準の向上を目指す日本政府の支援を受けたグリーンイニシアチブの急増も挙げられる。この傾向は、次世代照明ソリューションに焦点を当てた東芝やシャープなどの企業による研究開発投資の増加によって裏付けられている。

将来展望

日本の産業用照明市場の将来展望

日本の産業用照明市場は、技術進歩とエネルギー効率化需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)7.01%で成長すると予測される。

新たな機会は以下の分野にある:

- 産業用途向けスマート照明システムの開発

- 製造施設におけるLED技術の拡大。

- リアルタイム照明管理のためのIoTソリューションの統合。

2035年までに、イノベーションと効率性により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本産業用照明市場 製品別展望

- 産業用壁灯

- ビンテージ産業用照明

- 産業風照明

- 産業用吊り下げ照明

- タスク照明

- アクセント照明

日本の産業用照明市場 用途別展望

- ホテル・レストラン

- 工場・生産ライン

- 危険区域

- 駐車場

- 屋外施設

- 倉庫

- その他

日本の産業用照明市場 光源タイプ別展望

- LED

- 蛍光灯

- 高輝度放電灯

- 白熱灯

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、光源タイプ別(百万米ドル)

- 4.1.1 LED

- 4.1.2 蛍光灯

- 4.1.3 高輝度放電灯

- 4.1.4 白熱灯

- 4.2 半導体・電子機器、製品別(百万米ドル)

- 4.2.1 工業用壁灯

- 4.2.2 ヴィンテージ工業照明

- 4.2.3 工業風照明

- 4.2.4 工業用吊り下げ照明

- 4.2.5 タスク照明

- 4.2.6 アクセント照明

- 4.3 半導体・電子機器、用途別(百万米ドル)

- 4.3.1 ホテル・レストラン

- 4.3.2 工場・生産ライン

- 4.3.3 危険区域

- 4.3.4 駐車場

- 4.3.5 屋外施設

- 4.3.6 倉庫

- 4.3.7 その他

- 4.1 半導体・電子機器、光源タイプ別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 フィリップス・ライティング(オランダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ゼネラル・エレクトリック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 オスラム・リヒトAG(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 クリー社(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アクイティ・ブランズ社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Schneider Electric(フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 イートン・コーポレーション(アイルランド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 シグニファイ・ホールディングス (NL)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ツムトベル・グループ(AT)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 フィリップス・ライティング(オランダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 光源タイプ別日本市場分析

- 6.3 日本市場における製品別分析

- 6.4 日本市場における用途別分析

- 6.5 半導体・電子機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 半導体・電子機器のDRO分析

- 6.8 推進要因の影響分析:半導体・電子機器

- 6.9 抑制要因の影響分析:半導体・電子機器

- 6.10 供給/バリューチェーン:半導体・電子機器

- 6.11 半導体・電子機器、光源タイプ別、2024年(%シェア)

- 6.12 半導体・電子機器、光源タイプ別、2024年~2035年(百万米ドル)

- 6.13 半導体・電子機器、製品別、2024年(%シェア)

- 6.14 半導体・電子機器、製品別、2024年から2035年(百万米ドル)

- 6.15 半導体・電子機器、用途別、2024年(シェア%)

- 6.16 半導体・電子機器、用途別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 光源タイプ別、2025-2035年(百万米ドル)

- 7.2.2 製品別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携