❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の自動車用ガラス市場規模は2024年に18億9882万米ドルと推定されております。

日本の自動車用ガラス市場は、2025年の20億8092万米ドルから2035年には52億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.5%を示すと予測されています。

主要市場動向とハイライト

日本の自動車用ガラス市場は、技術革新と持続可能性への取り組みを原動力とした変革期を迎えております。

- 自動車用ガラス製造における技術革新により、製品の性能と安全機能が向上しております。

- 持続可能性への取り組みが消費者の嗜好にますます影響を与え、エコフレンドリーなガラスソリューションへの需要が高まっております。

- 乗用車セグメントが依然として最大の市場規模を占めておりますが、電気自動車セグメントが市場で最も急速に成長しております。

- 自動車生産台数の増加と政府の車両安全対策が、市場成長を牽引する主要な推進力となっております。

主要企業

Saint-Gobain (FR), AGC Inc. (JP), NSG Group (JP), Pilkington (GB), Guardian Glass (US), Xinyi Glass (CN), Fuyao Glass (CN), Sika AG (CH)

日本自動車用ガラス市場の動向

日本の自動車用ガラス市場は現在、消費者の嗜好の変化と技術進歩を特徴とするダイナミックな段階にあります。車両の安全性と美観への関心の高まりを背景に、高品質なガラス製品への需要が増加しています。メーカー各社は、耐久性を高め外部環境からの保護を強化する合わせガラスや強化ガラスといった革新的なソリューションへの投資を進めております。さらに、スマートガラスなどの先進技術の統合が進みつつあり、より洗練された自動車デザインへの移行を反映しております。この傾向は、エコフレンドリーな素材や製造工程の採用を通じて環境負荷の低減を図る企業の取り組みと相まって、持続可能性に向けた広範な動きと一致しております。加えて、自動車ガラス市場は車両安全基準の向上を目的とした規制変更の影響も受けています。これらの規制はしばしば厳格な基準を満たす特定ガラス種の使用を義務付け、消費者向け製品ラインナップを形作っています。市場が進化を続ける中、安全性と美観の両方の要求を満たすソリューション開発には、メーカーと自動車生産者間の連携が重要となるでしょう。総じて、日本の自動車ガラス市場は、技術革新、規制対応、変化する消費者期待に後押しされ、成長の兆しを見せています。

技術的進歩

自動車用ガラス市場では、特にスマートガラスソリューションの導入により、技術革新が急激に進んでいます。これらの製品は、光条件に応じて着色を調整できるエレクトロクロミック機能などの特長を備えています。この進歩は乗員の快適性を高めるだけでなく、車両のエネルギー効率向上にも寄与しています。

持続可能性への取り組み

自動車ガラス市場では、メーカーがエコフレンドリーな素材や製造プロセスを採用する動きが広がり、持続可能性への重視が高まっています。この変化は、より環境に優しい製品を求める消費者ニーズと環境規制への対応が原動力となっており、リサイクル可能なガラスオプションの開発につながっています。

安全規制

自動車ガラス市場は、車両に使用されるガラスの種類を規定する厳格な安全規制によって大きく形作られています。これらの規制は、製品が耐衝撃性や視認性に関する高い基準を満たすことを保証し、メーカーの設計および生産戦略に影響を与えています。

日本の自動車ガラス市場の推進要因

自動車生産台数の増加

日本の自動車ガラス市場は、自動車生産台数の増加に伴い成長を遂げております。近年、日本は年間約800万台という生産台数を維持し、主要自動車製造国としての地位を確固たるものにしております。この自動車生産の急増は、フロントガラス、サイドウィンドウ、リアウィンドウなど、各車両に複数のガラス部品が必要となることから、自動車ガラスの需要と直接的に連動しております。自動車メーカーが高品質ガラス製品への需要増に対応する中、この傾向は自動車ガラス市場にとって追い風となるでしょう。さらに、新型車両の導入や電気自動車(EV)生産の拡大により、高度なガラスソリューションの必要性がさらに高まり、市場全体の成長が促進されると予想されます。

電気自動車の成長

日本における電気自動車(EV)の普及は、自動車ガラス市場に大きな影響を与えています。国が二酸化炭素排出量の削減と持続可能な交通手段の推進を目指す中、EVの普及はさらに進む見込みです。この変化は自動車ガラス市場に機会をもたらします。EVはエネルギー効率の向上と軽量化のために、特殊なガラスソリューションを必要とする場合が多いからです。例えば、軽量ガラスはバッテリー性能の向上や車両の総走行距離の延長に貢献します。自動車メーカーが自動車業界の進化するニーズに応えようとする中、自動車ガラス市場ではEV向けに特化した革新的なガラス製品の需要が急増する可能性が高いです。

先進機能に対する消費者の嗜好

日本では、消費者の嗜好が先進機能を搭載した車両へと移行しており、これは自動車ガラス市場に好影響を与えています。ヘッドアップディスプレイ、遮光ガラス、防音ガラスなどの機能が消費者の間でますます人気を集めています。この傾向は、車両の性能と快適性を高める特殊ガラス製品への需要拡大を示しています。自動車ガラス市場は、現代の消費者のニーズに応える新たなガラス技術の革新・開発により、こうした嗜好に適応しています。その結果、メーカーは安全基準を満たすだけでなく追加機能を提供する製品開発に研究開発投資を行っており、これにより市場シェア拡大の可能性が高まっています。

自動車安全に関する政府施策

日本政府は自動車安全性の向上を目的とした様々な施策を実施しており、これが自動車ガラス市場に影響を与えています。事故削減と乗員安全性の向上を図るため、車両への高強度ガラス使用を義務付ける規制が拡大傾向にあります。自動車ガラス市場は、これらの規制に対応するため、安全基準を満たすより強固で耐久性の高いガラス製品の開発を進めています。この安全への重点的な取り組みは、メーカーが衝撃に耐え乗員をより良く保護できるガラスを生産するための新素材や技術を模索する中で、市場内の革新を促進する可能性が高いです。その結果、安全志向のガラスソリューションに対する需要の増加が見込まれます。

製造における技術統合

日本の自動車ガラス市場は、先進的な製造技術の統合により変革を遂げつつあります。ガラスメーカーは生産効率と製品品質の向上を図るため、自動化とスマート製造プロセスを導入しています。この傾向は、自動車ガラス市場がより高度な生産技術へと移行していることを示唆しており、コスト削減と納期短縮につながる可能性があります。さらに、製造プロセスにおけるデータ分析とIoTの活用により、品質管理と在庫管理の精度が向上します。メーカーがこれらの技術を導入するにつれ、自動車ガラス市場は競争力の強化と市場ニーズへの迅速な対応能力の向上という恩恵を受ける可能性が高いです。

市場セグメントの洞察

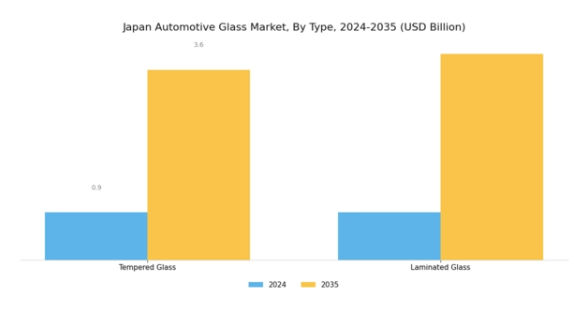

自動車ガラス市場種類別インサイト

日本の自動車ガラス市場は、自動車産業全体の中で重要な分野であり、車両に使用される様々な種類のガラスに焦点を当てています。ガラスの種類は、車両の美観だけでなく、安全性や性能にも大きく影響するため、この市場は極めて重要です。

この分野における二つの重要な種類は、強化ガラスと合わせガラスであり、いずれも自動車の設計と機能性において異なる役割を果たします。強化ガラスはその強度と熱応力に対する耐性で知られ、車両のサイドウィンドウやリアウィンドウに好んで使用されます。

その製造工程では、ガラスを高温まで加熱した後、急速に冷却することで耐久性と安全性が向上します。このガラスの種類は、鋭利な破片ではなく小さく鈍い破片に砕けるため、事故時の負傷リスクを低減するという点で重要です。

一方、合わせガラスはフロントガラスにおいて極めて重要な役割を果たします。その構造は通常、二層のガラス間にプラスチック層を挟んだサンドイッチ構造となっており、ガラスが破損した場合でも破片を固定することで安全性を高め、衝突時の飛散物による負傷を防止します。

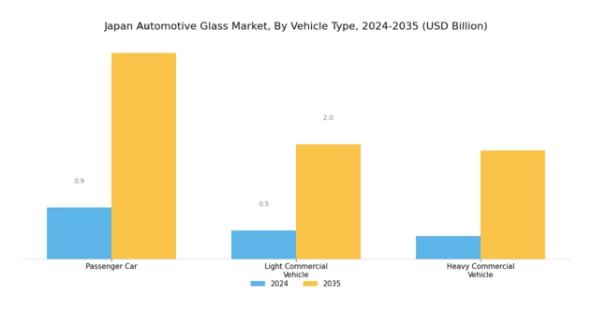

自動車用ガラス市場における車種別動向

日本の自動車用ガラス市場は、乗用車、軽商用車、大型商用車など様々なカテゴリーを含む車種別セグメントによって大きく形作られてきました。乗用車は、都市化やライフスタイルの変化に後押しされた個人向け移動ソリューションへの需要増加と、国内の膨大な消費者基盤により主要な位置を占めています。

一方、軽商用車カテゴリーは、電子商取引や配送サービスの成長を反映し、需要が高まっております。企業による輸送手段としての軽商用車への依存度が増すにつれ、ガラス需要も増加傾向にあります。

大型商用車は数量こそ少ないものの、耐久性と安全対策が最優先される物流・建設分野において極めて重要です。軽量素材や先進技術統合の継続的なトレンド、特に車両の美観向上や紫外線保護機能の強化は、これらのセグメント全体における需要に影響を与えています。

これらの車種種類は総合的に、日本の自動車ガラス市場の動向に大きく寄与しており、市場の成長と革新を牽引する国内の運転行動、経済状況、技術進歩を反映しています。

自動車用ガラス市場の用途別インサイト

日本自動車用ガラス市場は、フロントガラス、サイドガラス、リアガラス、サンルーフといった主要用途が市場全体の動向を特徴づけています。フロントガラスは重要な部品とされ、ドライバーの視認性と車両安全性に大きく寄与します。日本の厳格な自動車安全規制を考慮すると、これは極めて重要です。

サイドライトセグメントは、美観と機能性の両面に対応し、車両の視覚的魅力を高めるだけでなく、乗員室の重要な支持構造体としても機能します。バックライトガラスは、後方視界の向上という本質的な目的を果たすとともに、コネクティビティや運転支援システムを促進する統合技術を搭載した設計がますます進んでいます。

一方、サンルーフは、快適性と美的魅力を高めた車両を求める消費者の嗜好の変化に伴い、自動車産業における乗員体験の向上という高まるトレンドを反映し、注目を集めています。

日本自動車ガラス市場のデータが示す通り、これらのセグメントは技術革新と産業の安全基準向上に牽引され、高度な自動車ガラスへの需要拡大を総合的に支えています。素材とデザインの進化も成長機会を提供し、この分野が競争力を維持しつつ世界の進歩と歩調を合わせることを保証しています。

主要企業と競争環境の分析

日本の自動車ガラス市場は、イノベーション、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。AGC株式会社(日本)、NSGグループ(日本)、サンゴバン(フランス)などの主要企業は最前線に立ち、それぞれ独自の戦略で市場での地位向上を図っています。AGC株式会社はガラス製造における技術革新、特に軽量でエネルギー効率の高いガラスソリューションの開発に注力しています。一方、NSGグループは持続可能性への取り組みを重視し、生産工程にエコフレンドリーな手法を統合しています。サンゴバン(フランス)はグローバルな事業基盤を活用し、研究開発を通じたイノベーションを促進。進化する消費者ニーズに応える最先端製品の導入を目指しています。これらの戦略が相まって、技術力と持続可能性への取り組みが差別化の鍵となる、ダイナミックな競争環境が形成されています。

事業戦略面では、各社は製造の現地化によりリードタイムの短縮とサプライチェーンの最適化を図っています。このアプローチは業務効率を向上させるだけでなく、市場ニーズへの迅速な対応を可能にします。自動車用ガラス市場の競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮しています。しかしながら、大規模な多国籍企業の存在は、市場シェアと業務能力の強化を目指す企業間での統合傾向を示唆しています。

2025年10月、AGC株式会社(日本)は、車両のエネルギー効率向上を目的とした新たな遮熱ガラス製品ラインの発売を発表しました。この戦略的展開は、持続可能な自動車ソリューションへの需要拡大と合致する重要な動きであり、AGCをエコフレンドリーなガラス技術のリーダーとして位置付ける可能性があります。このような革新的な製品の導入は、AGCの競争優位性を高めるだけでなく、より環境に配慮した自動車部品を求める規制圧力への対応にもつながるでしょう。

2025年9月、NSGグループ(日本)は主要電気自動車メーカーとの提携を発表し、先進的なガラスソリューションを供給します。この協業は、今後数年間で大幅な拡大が見込まれる電気自動車市場へのNSGの戦略的注力を示す点で注目に値します。同分野の主要企業と連携することで、NSGは市場での存在感を高め、特殊自動車用ガラスへの需要増加を捉えることが期待されます。

2025年8月、サンゴバン(フランス)は高性能自動車ガラス専用の新製造施設への投資により、日本における生産能力を拡大いたしました。この投資は、同地域における先進的なガラスソリューションへの需要増に対応するサンゴバンの姿勢を反映しております。本施設の設立により、同社の業務効率が向上し、日本市場における競争力が強化されることが期待されております。

2025年11月現在、自動車ガラス市場では、デジタル化、持続可能性、製造プロセスへの人工知能(AI)統合を重視する傾向が見られます。技術力と市場展開の強化を目的とした企業間連携が重要性を増しており、戦略的提携がますます鍵となる状況です。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの側面を優先する企業が、競争が激化する環境下でより優位な立場を築けると示唆しています。

日本自動車ガラス市場の主要企業には以下が含まれます

産業動向

日本自動車ガラス市場の最近の動向は、イノベーションと持続可能性への注目の高まりを反映しています。AGC株式会社は、車両重量の削減とそれに伴う燃費向上を目的とした軽量ガラス技術の開発を発表しました。旭硝子株式会社は、安全性と車両性能の向上に不可欠な強化ガラスの生産能力拡大を進めています。

三菱レイヨン株式会社は、ハイテクガラスソリューションの提供に注力し、市場での存在感を高めています。また、電気自動車やグリーンテクノロジーへの需要に牽引され、日本国内の自動車生産が増加していることから、市場は堅調な成長が見込まれています。

M&Aの動向では、AGC株式会社が2023年6月に欧州の主要自動車ガラスメーカーの少数株式を取得し、市場拡大に向けた基盤を構築しました。同様に、日本板硝子株式会社も2023年2月に主要競合他社の少数株式取得に関する合意を発表し、製品ラインアップの強化を図っています。

ピルキントンやシーカAGといった主要企業の評価額が過去2年間で着実に上昇していることから、高度な自動車用ガラスソリューションへの堅調な需要と消費者の嗜好の変化を背景に、顕著な市場成長が確認されています。

将来展望

日本の自動車用ガラス市場の将来展望

日本の自動車用ガラス市場は、技術進歩と自動車生産台数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.59%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 電気自動車向け軽量・耐衝撃性ガラスの開発。

- 運転者安全性を高めるスマートガラス技術の拡大。

- フリート事業者向け自動ガラス交換サービスの導入。

2035年までに、自動車ガラス市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本自動車ガラス市場 種類別見通し

- 強化ガラス

- 合わせガラス

日本自動車ガラス市場 用途別見通し

- フロントガラス

- サイドガラス

- リアガラス

- サンルーフ

日本自動車ガラス市場 車種別見通し

- 乗用車

- 小型商用車

- 大型商用車

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 自動車、種類別(百万米ドル)

4.1.1 強化ガラス

4.1.2 合わせガラス

4.2 自動車、種類別(百万米ドル)

4.2.1 乗用車

4.2.2 軽商用車

4.2.3 重商用車

4.3 自動車、用途別(百万米ドル)

4.3.1 フロントガラス

4.3.2 サイドガラス

4.3.3 リアガラス

4.3.4 サンルーフ

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サンゴバン(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 AGC株式会社(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 NSGグループ(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ピルキントン(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ガーディアン・グラス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 新義ガラス(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 福耀ガラス(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シーカAG(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における車種種類別分析

6.4 日本市場における用途別分析

6.5 自動車の主要購買基準

6.6 MRFRの調査プロセス

6.7 自動車のDRO分析

6.8 自動車における推進要因の影響分析

6.9 自動車における抑制要因の影響分析

6.10 自動車の供給/バリューチェーン

6.11 自動車、種類別、2024年(%シェア)

6.12 自動車、種類別、2024年から2035年(百万米ドル)

6.13 自動車、車両の種類別、2024年(シェア率)

6.14 自動車、車両の種類別、2024年から2035年(百万米ドル)

6.15 自動車、用途別、2024年(シェア率)

6.16 自動車、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 車両の種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携