❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の免疫抑制剤市場規模は2024年に2億1188万米ドルと推定されております。

日本の免疫抑制剤市場は、2025年の2億2968万米ドルから2035年までに5億1450万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8%を示すと予測されています。

主要な市場動向とハイライト

日本の免疫抑制剤市場は、技術進歩と患者意識の高まりを背景に成長が見込まれております。

- 特に最大のセグメントである臓器移植分野において、個別化医薬品への需要が高まっております。

- 薬剤送達システムの技術進歩により、特に最も成長が著しい自己免疫疾患分野において治療効果が向上しております。

- 治療の順守と成果向上のために極めて重要な、患者教育とサポートへの注力が強化されております。

- 主な市場推進要因としては、自己免疫疾患の有病率増加と医薬品研究の進展が挙げられ、これらが市場拡大を促進する見込みです。

主要企業

Roche (CH), Novartis (CH), Bristol-Myers Squibb (US), AbbVie (US), Merck & Co. (US), Amgen (US), Pfizer (US), Astellas Pharma (JP)

日本の免疫抑制剤市場の動向

日本の免疫抑制剤市場は、その成長と発展に影響を与える様々な要因によって左右されています。自己免疫疾患や臓器移植手術の増加に伴い、効果的な免疫抑制療法への需要が高まっています。さらに、医薬品研究開発の進歩により薬剤製剤の革新が進み、患者の治療成果が向上する可能性があります。日本の規制枠組みも進化しており、新薬の承認プロセスが合理化される可能性があり、市場拡大を促進する見込みです。加えて、日本の高齢化は、免疫抑制治療を必要とする疾患の発生率上昇に寄与する可能性があります。人口構成の変化に伴い、医療提供者は慢性疾患の管理においてこれらの治療法への依存度を高めるかもしれません。臨床ニーズと技術の両方に牽引され、市場は成長の兆しを見せています。しかしながら、治療費の高さや継続的な患者モニタリングの必要性といった課題が、アクセシビリティや手頃な価格設定に影響を与える可能性があります。全体として、日本の免疫抑制剤市場は、様々な社会経済的・医療的要因の影響を受けつつ、漸進的な拡大の軌道に乗っているように見受けられます。

個別化医療への需要の高まり

免疫抑制剤市場では、治療を個々の患者のプロファイルに合わせて調整する個別化医療への移行が進んでいます。このアプローチは、日本における精密医療への注目の高まりと合致し、治療効果の向上と副作用の最小化が期待されます。医療提供者がこのモデルを積極的に採用するにつれ、市場はより標的を絞った治療法への移行が見込まれます。

薬剤送達システムの技術的進歩

薬剤送達システムの革新は、免疫抑制剤市場における重要なトレンドとして浮上しています。ナノテクノロジーや徐放性製剤などの高度な送達メカニズムは、薬剤の生物学的利用能と患者の服薬コンプライアンスの向上に寄与する可能性があります。これらの進歩は治療パラダイムを変革し、治療の効果向上と投与の簡便化につながる可能性があります。

患者教育と支援への注目の高まり

免疫抑制剤市場において、患者教育と支援の重要性がますます認識されています。医療は治療計画の順守を確保するため、患者エンゲージメント戦略を優先する傾向が強まっています。この傾向は健康状態の改善と患者層の知識向上につながり、最終的には医療システム全体に利益をもたらす可能性があります。

日本の免疫抑制剤市場を牽引する要因

医療費の増加

日本における医療費の増加は、免疫抑制剤市場にとって重要な推進要因です。政府が医療分野により多くの資源を配分するにつれ、免疫抑制療法を含む革新的治療への資金提供も相応に増加しています。近年、医療費支出は年率約2.5%で成長しており、患者ケアの向上への取り組みを反映しています。この財政的支援により、医療提供者は従来は費用面で利用が困難だった先進的な免疫抑制剤を含む、より幅広い治療選択肢を提供できるようになります。その結果、患者様は生活の質を向上させる重要な治療法にアクセスできるようになり、免疫抑制剤市場内の需要を刺激します。医療費支出の増加傾向は今後も継続し、市場機会をさらに拡大する見込みです。

医薬品承認に対する規制面の支援

日本政府による規制面の支援は、免疫抑制剤市場を形成する上で極めて重要な役割を果たしております。医薬品医療機器総合機構(PMDA)は医薬品承認プロセスを効率化し、患者様が新治療法に迅速にアクセスできるよう支援しております。この支援的な規制環境は、製薬企業が免疫抑制剤の開発に投資することを促し、その革新的な製品がより迅速に市場に到達できることを認識させております。加えて、政府は医療分野における研究開発を促進するための様々な施策を実施しており、市場をさらに後押ししています。その結果、免疫抑制剤市場は加速的な成長を遂げると予想され、高まる需要に応えるため、より多くの新製品が市場に参入する見込みです。

医薬品研究の進歩

医薬品研究における継続的な進歩は、免疫抑制剤市場に大きな影響を与えています。日本の製薬企業は、有効性と安全性の両面で優れた新規免疫抑制剤の開発に向け、研究開発に多額の投資を行っています。市場ではバイオ医薬品や標的療法の導入が進み、臨床試験で有望な結果が示されています。例えば、新規バイオ医薬品の承認により、重篤な自己免疫疾患患者向けの治療選択肢が急増しました。この革新は患者の治療成果を向上させるだけでなく、医療がこれらの先進的治療法を積極的に採用するにつれ、市場成長を牽引しています。競争環境は変化しており、各社は独自の作用機序や患者様の服薬遵守性の向上を通じて製品の差別化を図っています。

自己免疫疾患の増加傾向

日本における自己免疫疾患の増加傾向は、免疫抑制剤市場にとって重要な推進要因です。関節リウマチ、全身性エリテマトーデス、多発性硬化症などの疾患はますます一般的になり、人口の相当な割合に影響を及ぼしています。最近の健康統計によれば、自己免疫疾患は日本の総人口の約5%を占めています。この増加傾向は、効果的な免疫抑制療法の開発と普及を必要としており、市場成長を促進しています。医療提供者がこれらの慢性疾患の管理を図るにつれ、革新的で効果的な免疫抑制剤への需要は増加する見込みであり、堅調な市場潜在力を示しています。さらに、これらの疾患にかかりやすい高齢化が進む日本社会において、標的を絞った免疫抑制治療の必要性は一層高まっています。

治療選択肢に対する認識の高まり

医療従事者と患者双方において、自己免疫疾患の治療選択肢に関する認識が深まっており、これは免疫抑制剤市場に好影響を与えています。医療従事者と患者双方を対象とした教育活動や啓発キャンペーンにより、免疫抑制療法の利点とリスクに関する理解が深まっています。この認識の高まりは、患者が早期に治療を求めることを促し、結果としてこれらの薬剤の需要を増加させています。さらに、より多くの患者が自身の疾患と利用可能な治療法について理解を深めるにつれ、処方された治療計画への順守可能性も向上します。その結果、より多くの患者が自己免疫疾患の効果的な管理を選択するにつれ、この傾向が免疫抑制剤市場の成長を促進すると予想されます。

市場セグメントの洞察

投与経路別:経口薬(最大)対静脈内薬(最速成長)

日本の免疫抑制剤市場において、投与経路別の市場シェア分布を見ると、経口薬が最大のセグメントを占めています。この経路は、患者様にとって利便性と使用の容易さが評価され、市場全体において大きなシェアを占めています。一方、静脈内投与薬は、急性期医療現場における有効性と、より迅速な治療効果の発現が可能であることから、急速に普及が進んでいます。この動きにより、メーカー間の競争が激化し、静脈内製剤の革新が促進されています。このセグメントの成長傾向は、自己免疫疾患や臓器移植の有病率の増加など、いくつかの要因によって牽引されています。医療提供者がこれらの疾患の効果的な管理に注力する中、経口薬と静脈内投与薬の両方に対する需要は引き続き高まっています。新たな薬剤製剤の登場と改良された送達メカニズムがこの成長をさらに後押ししており、今後数年間において、セグメント全体および個々の投与経路の双方に強い成長可能性が示されています。

経口薬(主流)対 静脈内投与薬(新興)

経口薬は、治療への順守を促進する患者に優しい特性で知られる、日本の免疫抑制剤市場における主要な投与経路として際立っています。これらの薬剤は一般的に侵襲性が低く、在宅治療を好む患者様の間で人気を集めています。一方、重要な代替手段として台頭している静脈内薬は、迅速な薬剤送達が不可欠な病院環境において特に重要です。消化管を経由しない特性により、急性症例に不可欠な即効性を確保します。市場が進化する中、両投与経路間の競争は激化しており、製薬企業は両カテゴリーにおいてより効果的で使いやすい製剤の開発に注力せざるを得ません。

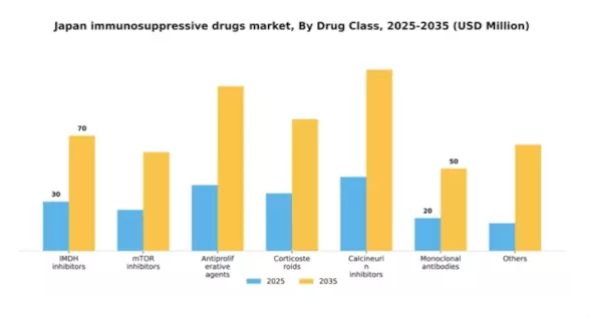

薬剤分類別:カルシニューリン阻害剤(最大シェア)対モノクローナル抗体(最速成長)

日本の免疫抑制剤市場において、各薬剤クラスの市場シェア分布は多様な治療用途を反映しています。カルシニューリン阻害剤は臓器移植拒絶反応予防における長年の使用実績から最大のシェアを占めます。その他の注目すべきセグメントにはmTOR阻害剤や抗増殖剤があり、シェアは小さいものの重要な市場存在感を維持しています。コルチコステロイドやIMDH阻害剤が全体のバランスに寄与する一方、モノクローナル抗体は市場で急速に存在感を高めています。最近の動向では、標的療法を通じて治療プロトコルに革新をもたらすモノクローナル抗体の堅調な成長が示されています。日本における個別化医薬品の受容拡大は、特に移植患者層において先進的な免疫抑制剤の需要を牽引しています。一方、カルシニューリン阻害剤は確立された有効性により引き続き主導的地位を維持しています。未充足な臨床ニーズに対応する新規薬剤の導入により、治療成果全体の向上を図りながら市場は進化していくものと予想されます。

カルシニューリン阻害剤(主流)対モノクローナル抗体(新興)

カルシニューリン阻害剤は、特に腎臓および肝臓移植患者における免疫抑制療法の基盤となる役割が特徴です。T細胞の活性化を効果的に抑制し、移植片拒絶反応を防ぎます。この薬剤群は、安全性と有効性を裏付ける確かな実績と豊富な臨床データにより、広く採用されてきました。一方、モノクローナル抗体は特異性と副作用軽減に焦点を当てた新興トレンドです。これらの生物学的製剤は特定の免疫経路を標的とする設計により、より個別化された治療選択肢を提供します。モノクローナル抗体の研究開発への投資拡大は治療パラダイムを再構築し、個別化された免疫抑制を必要とする患者様にとって優先選択肢となる可能性が高いです。

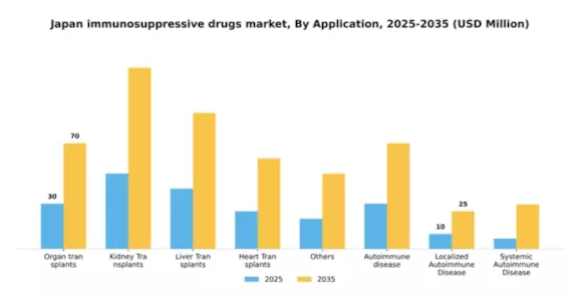

用途別:腎臓移植(最大)対自己免疫疾患(急成長)

日本の免疫抑制剤市場において、用途セグメントは臓器移植が顕著に支配的であり、腎臓移植がその先導役を担っています。腎臓関連疾患の増加に伴い腎臓移植の需要が高止まりしているため、このカテゴリーは市場全体の大きなシェアを占めています。これに続いて肝臓移植および心臓移植も大きな市場シェアを占めておりますが、自己免疫疾患分野は患者数の増加と治療ニーズの高まりから注目を集めております。成長傾向を見ると、臓器移植が堅調な市場規模を維持する一方で、自己免疫疾患分野、特に局所性自己免疫疾患が最も成長が速いニッチ市場として認識されております。この傾向の主な要因には、薬剤製剤の進歩と自己免疫疾患への認識向上による標的治療への移行が挙げられます。日本における高齢化人口の増加と医療インフラの改善が、臓器移植と自己免疫疾患治療の両分野の成長をさらに加速させています。

臓器移植:腎臓移植(主流)対自己免疫疾患(新興)

腎臓移植は、移植後の免疫抑制を効果的に管理する確立されたプロトコルと治療法が存在する点から、日本の免疫抑制剤市場において主要な応用分野として際立っています。この分野は、強固な医療体制と移植臓器の安定供給に支えられ、その地位を確固たるものにしています。一方、自己免疫疾患分野は新興ながら急速に注目を集めています。関節リウマチや全身性エリテマトーデスなど多様な疾患を特徴とするこの分野は、革新的な治療法を求める増加する患者層の関心を集めています。研究の進展に伴い、進行中の臨床試験や新規薬剤クラスの導入を背景に、これらの治療領域は市場での存在感を大幅に拡大すると予測されます。

エンドユーザー別:病院・診療所(最大)対 臓器移植センター(最速成長)

日本の免疫抑制剤市場におけるセグメント別シェア分布を見ると、移植後のケアや自己免疫疾患の管理に対する免疫抑制療法の需要拡大を背景に、病院・診療所が大きな割合を占めています。臓器移植センターは全体シェアでは小さいものの、移植成功率や患者アウトカムへの注目度の高まりを反映し、これらの薬剤の利用が急速に増加しています。成長傾向を見ると、病院・診療所は長期治療を必要とする患者数の増加に伴い、免疫抑制剤の主要な利用者となっています。一方、臓器移植センターは移植手術の進歩と実施件数の増加により急速に拡大中です。この傾向は、認識の向上と医療技術の進歩によって推進され、これらの専門施設における効果的な免疫療法の必要性を高めています。

病院・診療所(主流) vs. 臓器移植センター(新興)

日本の免疫抑制剤市場において、病院・診療所は多様な疾患に対する継続治療を必要とする幅広い患者層に対応するため、主要なエンドユーザーとなっています。これらの施設は資源を活用して免疫抑制療法を効率的に実施し、移植後の患者健康管理において不可欠な役割を担っています。一方、臓器移植センターは新興エンドユーザーとして位置付けられており、移植患者における効果的な免疫抑制の需要増加に迅速に対応しています。医療環境の変化に伴い、これらのセンターでは先進的な治療プロトコルを導入し、移植レシピエントに特化した専門医療を提供することで市場での地位を強化しています。

主要企業と競争環境

日本の免疫抑制剤市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、自己免疫疾患や臓器移植の増加、ならびに薬剤製剤や送達機構の進歩が挙げられます。ロシュ(スイス)、ノバルティス(スイス)、アステラス製薬(日本)などの主要企業は、これらの動向を活用する戦略的立場にあります。ロシュ(スイス)は強力なバイオ医薬品パイプラインを通じたイノベーションに注力し、ノバルティス(スイス)は市場拡大のための戦略的提携を重視しています。アステラス製薬(日本)は新興市場の機会を捉えるため、特にアジア地域での積極的な事業拡大を進めています。これらの戦略が相まって、イノベーションと戦略的提携によってますます特徴づけられる競争環境が形成されています。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上を図っています。市場構造は、既存企業と新興バイオテック企業が混在する中程度の分散状態を示しています。この分散性により、主要プレイヤーが独自の製品提供やカスタマイズされたソリューションを通じて差別化を図るなど、多様な競争戦略が可能となっています。主要企業は産業基準を設定し、戦略的イニシアチブを通じて市場動向を牽引するため、その影響力は非常に大きいと言えます。

2025年10月、ロシュ(スイス)は移植拒絶反応率低減を目的とした新規免疫抑制療法の開発に向け、日本の有力バイオテック企業との提携を発表しました。この提携は、ロシュの製品ポートフォリオを強化するだけでなく、移植手術が増加傾向にある日本市場での基盤を固める点で戦略的に重要です。規制環境の対応や特定の患者ニーズへの対応において、現地パートナーシップの重要性を示す事例と言えます。

2025年9月、ノバルティス(スイス)は、自社の免疫抑制療法への患者アクセスを効率化する新たなデジタルプラットフォームを立ち上げました。この取り組みは、患者エンゲージメントと治療計画の順守向上を目指す、医療分野におけるデジタル化の拡大傾向を反映しています。技術を活用することで、ノバルティス(スイス)は市場における先進的なリーダーとしての地位を確立し、患者アウトカムの改善を通じて競争優位性を高める可能性があります。

2025年8月、アステラス製薬(日本)は国内における製造能力を拡大し、免疫抑制剤の生産に特化した新施設に約5000万ドルを投資しました。この戦略的措置は、増加する国内需要への対応とサプライチェーンの信頼性確保に向けたアステラスの取り組みを示すものです。本投資は同社の操業能力を強化するだけでなく、製薬産業における現地生産化という広範な潮流にも合致しています。

2025年11月現在、競争環境はデジタル化、持続可能性、医薬品開発における人工知能の統合によってますます形作られています。企業間では、イノベーションと市場対応力の強化における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンのレジリエンス(回復力)への焦点へと移行していく可能性が高いでしょう。この変化は、これらの領域を優先する企業が、進化する免疫抑制剤市場の環境においてより有利な立場に立てることを示唆しています。

日本免疫抑制剤市場の主要企業には以下が含まれます

産業動向

日本免疫抑制剤市場では最近、特に主要製薬企業による研究開発活動への投資増加など、顕著な進展が見られます。ノバルティスは、日本の効果的な治療法に対する需要の高まりに対応し、自己免疫疾患を対象とした革新的な治療法でポートフォリオを拡大しました。

市場内の合併・買収の分野では、アステラス製薬と武田薬品工業の両社が、製品ラインアップの強化を目指して積極的に提携を追求しており、2023年8月時点での産業の競争的な性質を反映しています。ギリアド・サイエンシズ社およびブリストル・マイヤーズ スクイブ社による免疫抑制剤の売上増加報告は、市場価値をさらに押し上げる形で、著しい市場成長を裏付けております。過去数年間、日本の規制当局は新薬承認プロセスを効率化し、ロシュ社やファイザー社などの企業が製品投入を加速することを後押ししてまいりました。

また、日本政府は医療技術と治療法の進歩の重要性を強調しており、業界全体に恩恵をもたらしております。こうした変化する環境は、主要プレイヤーによる継続的な戦略的取り組みが市場全体の動向に影響を与える中、日本の免疫抑制剤市場が堅調な成長軌道をたどることを示しています。

将来展望

日本の免疫抑制剤市場の将来展望

免疫抑制剤市場は、自己免疫疾患の増加、臓器移植の拡大、薬剤製剤の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.4%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 特定の患者プロファイルに合わせた個別化免疫抑制療法の開発。

- 遠隔患者モニタリングおよび薬剤管理のための遠隔医療サービスの拡大。

- 新製品開発を加速させるAI駆動型創薬プラットフォームへの投資。

2035年までに、イノベーションと需要増加により市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本免疫抑制剤市場 エンドユーザー別展望

- 臓器移植センター

- 病院・診療所

- その他

日本免疫抑制剤市場 薬剤分類別展望

- IMDH阻害剤

- mTOR阻害剤

- 抗増殖剤

- コルチコステロイド

- カルシニューリン阻害剤

- モノクローナル抗体

- その他

日本における免疫抑制剤市場 用途別展望

- 臓器移植

- 腎臓移植

- 肝臓移植

- 心臓移植

- その他

- 自己免疫疾患

- 限局性自己免疫疾患

- 全身性自己免疫疾患

日本における免疫抑制剤市場 投与経路別展望

- 経口薬

- 静脈内投与薬

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 セキュリティ、アクセス制御、ロボット、投与経路別(百万米ドル)

4.1.1 経口薬

4.1.2 静脈内投与薬

4.1.3 その他

4.2 セキュリティ、アクセス制御およびロボット、薬剤分類別(百万米ドル)

4.2.1 IMDH阻害剤

4.2.2 mTOR阻害剤

4.2.3 抗増殖剤

4.2.4 コルチコステロイド

4.2.5 カルシニューリン阻害剤

4.2.6 モノクローナル抗体

4.2.7 その他

4.3 セキュリティ、アクセス制御およびロボット、用途別(百万米ドル)

4.3.1 臓器移植

4.3.2 腎臓移植

4.3.3 肝臓移植

4.3.4 心臓移植

4.3.5 その他

4.3.6 自己免疫疾患

4.3.7 限局性自己免疫疾患

4.3.8 全身性自己免疫疾患

4.4 セキュリティ、アクセス制御、ロボット、エンドユーザー別(百万米ドル)

4.4.1 臓器移植センター

4.4.2 病院および診療所

4.4.3 その他

5 セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボットにおける主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボットにおける開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロシュ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノバルティス(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アッヴィ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 メルク・アンド・カンパニー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アムジェン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ファイザー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アステラス製薬(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における投与経路別分析

6.3 日本市場における薬剤分類別分析

6.4 日本市場:用途別分析

6.5 日本市場:エンドユーザー別分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボットのDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 投与経路別:セキュリティ、アクセス制御、ロボット(2024年、%シェア)

6.13 投与経路別:セキュリティ、アクセス制御、ロボット(2024年~2035年、百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、薬剤分類別、2024年(%シェア)

6.15 セキュリティ、アクセス制御およびロボット、薬剤分類別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、用途別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御及びロボット、エンドユーザー別、2024年(%シェア)

6.19 セキュリティ、アクセス制御及びロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 投与経路別、2025-2035年(百万米ドル)

7.2.2 薬剤分類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携