❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウドコンテンツデリバリーネットワーク市場規模は2024年に4億3400万米ドルと推定されております。

日本のクラウドコンテンツ配信ネットワーク市場は、2025年の4億9459万米ドルから2035年までに18億2700万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)13.9%を示すと予測されております。

主要な市場動向とハイライト

日本のクラウドコンテンツ配信ネットワーク市場は、技術進歩とデジタル需要の増加を背景に堅調な成長を遂げております。

- ストリーミングサービスへの需要が急増しており、消費者の行動がデジタルコンテンツ消費へと移行していることを示しております。

- データセキュリティとコンプライアンスが最重要課題となりつつあり、プライバシーと規制要件に対する意識の高まりを反映しております。

- エッジコンピューティング技術が急速に採用され、コンテンツ配信の効率化と遅延の低減が図られております。

- 電子商取引活動の増加とモバイルインターネット利用の拡大が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Akamai Technologies (US), Amazon Web Services (US), Cloudflare (US), Microsoft Azure (US), Google Cloud (US), Fastly (US), Limelight Networks (US), StackPath (US)

日本のクラウドコンテンツ配信ネットワーク市場の動向

日本のクラウドコンテンツ配信ネットワーク市場は現在、効率的なデータ配信とユーザー体験の向上に対する需要の高まりを背景に、顕著な成長を遂げております。デジタルコンテンツの消費が増加する中、企業はコンテンツを迅速かつ確実に配信できるソリューションを求めております。この傾向は、シームレスなコンテンツアクセスが極めて重要となる電子商取引、エンターテインメント、教育などの分野で特に顕著です。さらに、エッジコンピューティングや人工知能を含む技術の進歩は、この市場の将来を形作る上で重要な役割を果たす可能性があります。企業は、コンテンツ配信の最適化、遅延の削減、全体的なパフォーマンスの向上を図る革新的ソリューションへの投資を進めています。加えて、日本の規制環境はデータプライバシーとセキュリティに焦点を当てて進化しています。この変化は、組織がコンテンツ配信戦略に取り組む方法に影響を与える可能性があります。消費者が自身のデータ権利に対する意識を高める中、企業は高いサービスレベルを維持しつつコンプライアンスを確保しなければなりません。組織が変化する消費者の期待と技術進歩に適応するにつれ、クラウドコンテンツ配信ネットワーク市場はさらなる拡大が見込まれます。イノベーション、規制、消費者需要の相互作用が、今後数年間の市場動向を決定づけるでしょう。

ストリーミングサービス需要の増加

日本におけるストリーミングサービスの台頭は、効率的なコンテンツ配信ソリューションの必要性を高めています。娯楽をオンラインプラットフォームで楽しむ消費者が増えるにつれ、企業は高品質なストリーミング体験を支えるインフラの強化を迫られています。この傾向は、帯域幅の管理とスムーズな再生を保証するため、クラウドCDNへの依存度が高まっていることを示唆しています。

データセキュリティとコンプライアンスへの注力

データプライバシーへの意識が高まる中、日本の組織はコンテンツ配信戦略においてセキュリティを優先しています。現地規制への準拠が不可欠となりつつあるため、企業は堅牢なセキュリティ機能を備えたクラウドCDNの採用を促されています。このデータ保護への重点は、ベンダー選定やサービス提供内容に影響を与える可能性があります。

エッジコンピューティング技術の採用

クラウドCDN市場におけるエッジコンピューティングの統合が進んでいます。エンドユーザーに近い場所でデータを処理することで、企業は遅延を削減しパフォーマンスを向上させられます。この傾向は、より分散化されたコンテンツ配信モデルへの移行を示しており、ユーザー体験と運用効率の向上につながる可能性があります。

日本のクラウドコンテンツ配信ネットワーク市場の推進要因

電子商取引活動の増加

日本における電子商取引活動の急増は、クラウドコンテンツ配信ネットワーク市場にとって重要な推進要因です。オンラインショッピングが引き続き普及する中、企業はユーザー体験を向上させるため、効率的なコンテンツ配信システムへの依存度を高めています。2025年には日本の電子商取引売上高は約20兆円に達すると予測されており、堅調な成長軌道を示しています。この成長に伴い、製品情報・画像・動画への高速かつ信頼性の高いアクセスを確保するため、クラウドCDNの導入が不可欠となります。その結果、企業はデジタルインフラを最適化するためにこれらのネットワークへ投資し、顧客満足度と定着率の向上を図っています。急速に進化するデジタル環境の要求に応えるため、企業が先進技術を活用しようとする動きから、クラウドCDN市場はこの傾向により大きな恩恵を受ける可能性が高いです。

スマート技術の台頭

IoTデバイスやスマートホームアプリケーションを含むスマート技術の台頭は、クラウドCDN市場にとって重要な推進力として浮上しています。日本では、接続されたIoTデバイスの数が2025年までに10億台に達すると予測されており、効率的なコンテンツ配信システムに対する大きな需要を生み出しています。これらのデバイスは効果的に機能するためにリアルタイムのデータ処理とコンテンツ配信を必要とし、既存のインフラにさらなる負荷をかけています。その結果、企業はスマートアプリケーションの円滑な運用を確保するため、クラウドCDNへの投資を拡大する見込みです。この傾向はユーザー体験を向上させるだけでなく、スマートデバイスの拡大するエコシステムを支える新たなクラウド技術活用方法を企業が模索する中で、市場の革新を促進します。

モバイルインターネット利用の拡大

日本におけるモバイルインターネットの普及率上昇も、クラウドCDN市場の重要な推進要因です。2025年末までにモバイルインターネットユーザーが1億人を突破すると予測される中、モバイルデバイス上でのシームレスなコンテンツ配信への需要が高まっています。この傾向により、企業は自社のウェブサイトやアプリケーションが様々なモバイルプラットフォームで最適に動作するよう、クラウドCDNの導入を迫られています。ユーザーが情報への即時アクセスを期待する中、低遅延かつ高速なコンテンツ配信の必要性は極めて重要です。その結果、企業がモバイルファーストの消費者層に対応する必要性から、クラウドCDN市場は大幅な成長を遂げると予想されます。このモバイル最適化への移行は競争環境を再構築し、企業に先進的なコンテンツ配信ソリューションへの投資を促すと見込まれます。

デジタルトランスフォーメーションへの注目の高まり

日本における様々な分野でのデジタルトランスフォーメーションの進展は、クラウドCDN市場に大きな影響を与えています。組織は業務効率と顧客エンゲージメントの向上を目的に、デジタル技術の採用を加速させています。2025年までに、日本企業の70%以上が何らかのデジタル戦略を導入すると推定されています。この変化に伴い、デジタルコンテンツ・アプリケーション・サービスの配信を支えるクラウドCDNの統合が不可欠となります。企業がオンラインプレゼンスの強化と業務効率化を追求する中、信頼性と拡張性を備えたコンテンツ配信ソリューションへの需要は高まると予想されます。その結果、企業がデジタル戦略の推進や変化する消費者ニーズへの対応にクラウドCDNを活用しようとする動きから、クラウドCDN市場は成長が見込まれています。

デジタルインフラに関する政府施策

日本のデジタルインフラ強化を目指す政府施策は、クラウドCDN市場の形成において重要な役割を果たしています。日本政府は、全国的なインターネット接続性の向上とデジタルイノベーションの促進に向け、野心的な目標を設定しています。2025年までに、ブロードバンドアクセスの拡大とネットワーク能力の強化に焦点を当てたデジタルインフラへの投資は4兆円を超える見込みです。こうした取り組みは、企業が接続性の向上を活用しようとする中で、クラウドCDNの成長にとって好ましい環境を作り出す可能性があります。よりデジタル接続された社会の育成と経済成長の促進を目指す政府のこうした取り組みの結果、クラウドCDN市場は発展すると予想されます。

市場セグメントの洞察

配信タイプ別:ストリーミング(最大)対ソフトウェア配信(最速成長)

日本のクラウドCDN市場において、配信タイプセグメントは主にストリーミングが主導しており、市場の大部分を占めています。これにウェブパフォーマンス、放送、ソフトウェア配信が続いており、各セグメントはコンテンツ配信の強化において重要な役割を果たしています。ストリーミングはメディアサービスでの広範な採用により市場を支配していますが、ソフトウェア配布はコンテンツ消費パターンのダイナミックな変化を反映し、急速に台頭しています。配信タイプセグメント内の成長傾向は、インターネット普及率の向上、高品質コンテンツへの需要、デジタルプラットフォームの拡大によって牽引されています。ストリーミングサービスは、オーバー・ザ・トップ(OTT)サービスの台頭により堅調な成長を見せています。一方、ソフトウェア配信は、企業環境における効率的なコンテンツ配信ソリューションへの需要により、採用が加速しています。これによりセグメント各社間の競争環境が生まれ、全体的なイノベーションとサービス向上が促進されています。

ストリーミング(主流) vs. ソフトウェア配信(新興)

ストリーミングは、主にメディア環境の進化とオンデマンドコンテンツへの嗜好の高まりにより、配信タイプセグメントにおける主流としての地位を確固たるものにしています。低遅延性と多様なデバイス対応能力を特徴とする本技術は、消費者にとって最適な選択肢となっております。一方、ソフトウェア配信は、企業が複数のプラットフォームにアプリケーションや更新プログラムを効率的に配布する必要性から急速に台頭しております。本セグメントは、運用効率の向上を目指す多様な産業に対応し、導入プロセスを合理化する革新的なソリューションが特徴です。このセグメントの成長に伴い、サービスの柔軟性やユーザーエンゲージメントの面でストリーミングに挑む可能性が高まっております。

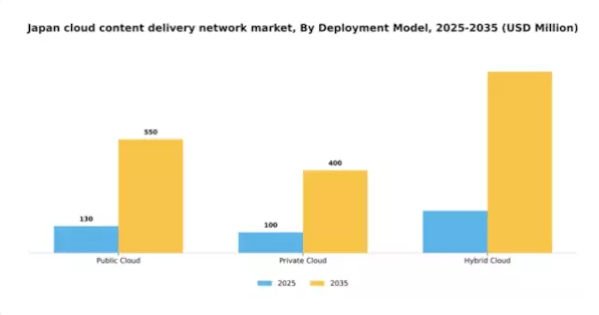

導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(急成長)

導入モデル別の市場シェア分布を見ると、パブリッククラウドが日本のクラウドコンテンツ配信ネットワーク市場を支配しており、そのスケーラビリティとコスト効率性により最大のシェアを占めています。特定のセキュリティニーズにはプライベートクラウドが魅力的ですが、シェアは小さく、一方、組織がパブリックとプライベートの両モデルを組み合わせるハイブリッドクラウドが注目を集めています。成長傾向としては、柔軟性への需要の高まりと、パブリック・プライベート両インフラを組み合わせたハイブリッドソリューションの需要拡大により、ハイブリッドクラウドセグメントが急速に拡大しています。企業は業務効率の向上と両方の長所を活用するため、ハイブリッドクラウドの導入を加速させています。デジタルトランスフォーメーションが加速する中、適応性の高い導入戦略の必要性は高まり続けており、ハイブリッドクラウドは今後の成長における重要な役割を担うと位置付けられています。

パブリッククラウド(主流)対 ハイブリッドクラウド(新興)

日本におけるクラウドコンテンツ配信ネットワーク市場では、パブリッククラウドが圧倒的な存在感を示しております。豊富なリソースと高い拡張性を備えるため、幅広いアプリケーションに最適です。企業は俊敏性を維持し、変化する市場ニーズに迅速に対応できるため、イノベーションの促進につながります。一方、ハイブリッドクラウドは柔軟な代替手段として台頭しており、オンプレミス環境とクラウド環境の両方でワークロードを最適化することが可能です。企業はプライベートクラウドのセキュリティ性とパブリッククラウドのコスト効率性にますます魅力を感じており、これがハイブリッドクラウドの導入率を押し上げています。これらの技術が成熟するにつれ、組織は特定のニーズに合わせてクラウド戦略をカスタマイズできるようになり、市場におけるハイブリッドソリューションの重要性が高まっていることが浮き彫りになっています。

サービスタイプ別:動画ストリーミング(最大)対セキュリティサービス(急成長)

日本のクラウドコンテンツ配信ネットワーク市場では、サービスタイプの種類が活発であり、動画ストリーミングが最大のセグメントとして主導的立場にあります。この成長は、様々なプラットフォームにおけるオンデマンド動画コンテンツへの高い消費者需要に起因しており、同地域における帯域幅の需要を継続的に牽引しています。一方、セキュリティサービスは、サイバー脅威の増加と企業におけるデータ保護対策強化の必要性により、最も成長が速いセグメントとして台頭しています。

動画ストリーミング(主流)対 セキュリティサービス(新興)

動画ストリーミングは、高品質なストリーミング体験と豊富なコンテンツライブラリに対する堅調な需要を特徴とし、日本クラウドCDN市場において主流のサービス形態としての地位を確立しています。このセグメントは、主要コンテンツプロバイダーとの提携や、シームレスなエンターテインメントアクセスを求めるインターネットユーザーの増加から恩恵を受けています。一方、セキュリティサービスは、新興プレイヤーが高度化するサイバー脅威に対処するための技術革新を進めることで勢いを増しています。企業はデータの安全性を確保するためこれらのサービスに多額の投資を行っており、今後数年間で著しい成長軌道と大きな市場シェア獲得の可能性を示しています。

エンドユーザー産業別:メディア・エンターテインメント(最大)対ゲーミング(最速成長)

日本のクラウドコンテンツ配信ネットワーク(CDN)市場において、様々なエンドユーザー産業間の市場シェア分布を見ると、ストリーミングサービスやデジタルコンテンツの消費増加を背景に、メディア・エンターテインメントが最大のシェアを占めています。コンテンツプロバイダーがシームレスな配信と高速アクセスによるユーザー体験の向上を図るため、このセグメントはCDN利用の重要な部分を占めています。Eコマースと医療も顕著な貢献をしていますが、プラットフォーム最適化のためにクラウドソリューションを徐々に導入している段階であり、その割合は比較的低くなっています。成長傾向を見ると、メディア・エンターテインメント分野が依然として主導的立場にある一方、ゲーミングが急成長を遂げる最速セグメントとして台頭しています。オンラインゲームやEスポーツの普及、インターネットインフラの強化に伴い、リアルタイム体験のための低遅延ソリューションを求めるゲーマーが増加しています。この急増する需要は、ゲームアプリケーション向けに特化したCDNへの投資を促進し、堅調な市場拡大をもたらすと予想されます。

メディア・エンターテインメント(主流)対 ゲーミング(新興)

日本のクラウドCDN市場において、メディア・エンターテインメント分野は主流セグメントとして際立っています。ストリーミングやコンテンツ配信においてCDNソリューションへの依存度が高いことが特徴です。ストリーミングプラットフォームやデジタルメディア企業は、増加する視聴者に対応し、スムーズな再生を保証するために、高い帯域幅と低遅延を必要としています。一方、ゲーミング分野は新興セグメントであり、リアルタイムでの没入感への需要とオンラインゲーム産業の成長に牽引されています。ゲーマーはプレイ体験向上のために低遅延接続を求めており、CDNプロバイダーはゲーミング向けに特化したソリューションの開発を迫られています。この分野のニーズは、ラグの低減とユーザー体験の向上に焦点を当てた専門性を増しており、将来の投資対象として有望な領域となっています。

主要プレイヤーと競争環境

日本のクラウドコンテンツ配信ネットワーク市場は、高速コンテンツ配信とユーザー体験向上の需要増加により、ダイナミックな競争環境が特徴です。アカマイ・テクノロジーズ(アメリカ)、アマゾン ウェブ サービス(アメリカ)、クラウドフレア(アメリカ)などの主要プレイヤーは、技術的進歩と広範なグローバルネットワークを活用する戦略的立場にあります。アカマイ・テクノロジーズ(アメリカ)はセキュリティとパフォーマンス最適化への継続的な投資を通じたイノベーションに注力し、アマゾン ウェブ サービス(アメリカ)は包括的なサービス提供とスケーラビリティを強調しています。クラウドフレア(アメリカ)はウェブパフォーマンスとセキュリティの強化への取り組みで知られており、これら全体が技術的差別化と顧客中心のソリューションへの依存度が高まる競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。サービスローカライゼーションやサプライチェーン最適化といった事業戦略が各社で広く採用され、地域ごとの需要に効果的に対応しています。この地域密着型アプローチはサービス提供を強化するだけでなく、企業が特定の市場ニーズに合わせて提供内容を適応させることで顧客ロイヤルティの醸成にも寄与しています。これらの主要企業の総合的な影響力は、イノベーションとサービス品質が最優先される競争環境の形成に貢献しています。

2025年10月、アカマイ・テクノロジーズ(アメリカ)は、企業のリアルタイムデータ処理能力を強化する新たなエッジコンピューティングプラットフォームの提供開始を発表いたしました。この戦略的展開は、アカマイがエッジコンピューティングの成長トレンドを捉え、企業が低遅延かつ高性能なコンテンツ配信を実現する基盤を構築する上で重要な意味を持ちます。このような技術革新は、特に高速データ処理を必要とする産業において、より広範な顧客基盤の獲得につながる可能性が高いと考えられます。

2025年9月、Amazon Web Services(アメリカ)は、クラウドインフラの強化を目的として、日本の主要通信事業者との提携を拡大いたしました。この連携により、AWSのお客様向けのネットワーク信頼性と速度の向上が図られ、日本市場におけるプレゼンス強化への戦略的焦点が示されています。現地の通信分野における専門知識を活用することで、AWSは日本の企業の特有のニーズに合わせた、より堅牢なソリューションを提供できる態勢を整えております。

2025年8月、クラウドフレア(アメリカ)は、高度化するサイバー脅威から保護するための新たなセキュリティ機能群を導入しました。この取り組みは、データ侵害が深刻な影響を及ぼし得る市場において、ユーザーのための安全な環境維持に対するクラウドフレアの姿勢を強調するものです。セキュリティを優先することで、同社はサービス提供を強化するだけでなく、競争環境下での顧客維持に不可欠な要素である顧客基盤との信頼関係を構築しています。

2025年11月現在、クラウドコンテンツデリバリーネットワーク市場の動向は、デジタル化、持続可能性、人工知能の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と進化する市場ニーズへの適応力にかかっていることを示唆しています。

日本クラウドコンテンツデリバリーネットワーク市場の主要企業には以下が含まれます

産業動向

アジア太平洋地域におけるコネクテッドクラウド強化計画の一環として、アカマイは2023年9月、大阪に新たなコアコンピューティングリージョンを開設し、日本市場におけるクラウドネイティブコンピューティング能力を強化すると発表しました。

エッジパートナーの追加設置による速度向上と遅延削減により、クラウドフレアは2025年4月、同社のネットワークが日本の主要ISPの48%において最速となったと報告し、同地域における積極的なインフラ最適化を強調しました。

さらに、ノキア、NTT、アンリツによる「弾性ネットワーク」アーキテクチャの概念実証が2025年2月に日本で完了し、より動的でエネルギー効率の高いCDNおよび基幹ネットワーク運用の可能性を示しました。

こうした進展を受け、インフォビップとNTTは2025年1月に提携し、ローカライズされたオムニチャネルCPaaSプラットフォームを立ち上げました。これはCDNが電話、メッセージング、APIベースの配信システムを統合する可能性を示しています。

これらの取り組みを総合すると、日本のCDNエコシステムはエッジ成長、パフォーマンスのリーダーシップ、エネルギー効率の高いイノベーションを推進しており、これらはすべて国内外の通信企業とクラウドエッジの専門家との強固なパートナーシップによって支えられています。

今後の展望

日本のクラウドコンテンツ配信ネットワーク市場の将来展望

日本のクラウドコンテンツ配信ネットワーク市場は、デジタルコンテンツ消費の増加と低遅延サービスへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)13.96%で成長が見込まれています。

新たな機会は以下の分野に存在します:

- サービス提供効率向上のためのエッジコンピューティング機能の拡張。

- 電子商取引プラットフォーム向けカスタマイズCDNソリューションの開発。

- ネットワークインフラ改善のための通信事業者との戦略的提携。

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者ニーズと技術進歩を反映しています。

市場セグメンテーション

日本クラウドコンテンツデリバリーネットワーク市場 サービスタイプ別展望

- 動画ストリーミング

- API高速化

- ウェブサイト高速化

- セキュリティサービス

日本クラウドコンテンツデリバリーネットワーク市場 デリバリー種類別見通し

- ストリーミング

- ウェブパフォーマンス

- 放送

- ソフトウェア配信

日本クラウドコンテンツデリバリーネットワーク市場 デプロイメントモデル別見通し

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドコンテンツデリバリーネットワーク市場 エンドユース産業別見通し

- メディア・エンターテインメント

- 電子商取引

- ゲーミング

- 医療

- 教育

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報技術(ICT)、配信種類別(百万米ドル)

4.1.1 ストリーミング

4.1.2 ウェブパフォーマンス

4.1.3 放送

4.1.4 ソフトウェア配信

4.2 導入モデル別情報技術(単位:百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 サービスタイプ別情報技術(単位:百万米ドル)

4.3.1 ビデオストリーミング

4.3.2 API アクセラレーション

4.3.3 ウェブサイトアクセラレーション

4.3.4 セキュリティサービス

4.4 情報通信技術、最終用途産業別(百万米ドル)

4.4.1 メディア・エンターテインメント

4.4.2 Eコマース

4.4.3 ゲーミング

4.4.4 医療

4.4.5 教育 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アカマイ・テクノロジーズ(アメリカ)5.2.1.1 財務概要5.2.1.2 提供製品5.2.1.3 主要動向5.2.1.4 SWOT分析5.2.1.5 主要戦略5.2.2 アマゾン ウェブ サービス(アメリカ)5.2.2.1 財務概要5.2.2.2 提供製品5.2.2.3 主な動向5.2.2.4 SWOT分析5.2.2.5 主要戦略5.2.3 クラウドフレア(アメリカ)5.2.3.1 財務概要5.2.3.2 提供製品5.2.3.3 主な動向5.2.3.4 SWOT分析5.2.3.5 主要戦略5.2.4 Microsoft Azure(アメリカ)5.2.4.1 財務概要5.2.4.2 提供製品5.2.4.3 主要な展開5.2.4.4 SWOT分析5.2.4.5 主要戦略5.2.5 Google Cloud(アメリカ)5.2.5.1 財務概要5.2.5.2 提供製品5.2.5.3 主要な動向5.2.5.4 SWOT分析5.2.5.5 主要戦略5.2.6 Fastly(アメリカ)5.2.6.1 財務概要5.2.6.2 提供製品5.2.6.3 主要な動向5.2.6.4 SWOT分析5.2.6.5 主要戦略5.2.7 Limelight Networks(アメリカ)5.2.7.1 財務概要5.2.7.2 提供製品5.2.7.3 主要な動向5.2.7.4 SWOT分析5.2.7.5 主要戦略5.2.8 StackPath(アメリカ)5.2.8.1 財務概要5.2.8.2 提供製品5.2.8.3 主な動向5.2.8.4 SWOT分析5.2.8.5 主要戦略5.3 付録5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:提供形態種類別分析

6.3 日本市場:導入モデル種類別分析

6.4 日本市場:サービス種類別分析

6.5 日本市場:最終用途産業種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、提供形態別、2024年(%シェア)

6.13 情報通信技術(ICT)、提供種類別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、導入モデル別、2024年(%シェア)

6.15 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 サービスタイプ別情報通信技術(ICT)、2024年(シェア%)

6.17 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途産業別、2024年(シェア%)

6.19 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供種類別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 サービス種類別、2025-2035年(百万米ドル)

7.2.4 最終用途産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携