❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、ランタイムアプリケーション自己保護市場の規模は2024年に1億7180万米ドルと推定されております。

ランタイムアプリケーション自己保護市場は、2025年の1億7895万米ドルから2035年までに2億6900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.1%を示すと予測されています。

主要な市場動向とハイライト

日本のランタイムアプリケーション自己保護(RASP)市場は、技術進歩と高まるセキュリティ需要を背景に、大幅な成長が見込まれております。

- AIと機械学習の統合により、RASPソリューションは変革を遂げており、その有効性が向上しております。

- 規制順守とデータ保護は、特に金融サービス分野において、市場動向に影響を与える重要な要素となりつつあります。

- クラウドベースのソリューションへの移行が加速しており、医療分野が成長の主要領域として台頭しています。

- サイバーセキュリティ脅威の増加とデジタルトランスフォーメーションの導入拡大が、市場を牽引する主要な推進要因です。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、VMware(アメリカ)、Fortinet(アメリカ)、Check Point Software Technologies(イスラエル)、Palo Alto Networks(アメリカ)、Trend Micro (日本)

日本におけるランタイムアプリケーション自己保護市場の動向

ランタイムアプリケーション自己保護市場は現在、ソフトウェアアプリケーションにおける高度なセキュリティ対策の必要性が高まっていることを背景に、顕著な成長を遂げております。サイバー脅威が進化する中、組織は機密データを保護しユーザーの信頼を維持するため、アプリケーション内に保護メカニズムを統合することを優先しております。この傾向は、データ侵害が深刻な結果を招き得る金融や医療などの分野で特に顕著です。人工知能や機械学習を含む先進技術の採用も、脅威の検知と対応能力を向上させるため、市場の拡大に寄与しています。さらに、日本における規制環境は厳格化しており、コンプライアンス要件の強化が企業にランタイムアプリケーション自己保護ソリューションへの投資を促しています。企業は、予防的なセキュリティ対策がリスク軽減だけでなく競争優位性の向上にも寄与することを認識しつつあります。その結果、効果的であるだけでなくユーザーフレンドリーなソリューションの開発が重視され、組織が業務に大きな支障をきたすことなく導入できることが求められています。この使いやすさへの焦点と、サイバー脅威の高度化が相まって、企業が潜在的な攻撃に対する防御を強化しようとする中、日本のランタイムアプリケーション自己保護市場には有望な未来が示唆されています。

AIと機械学習の統合

ランタイムアプリケーション自己保護市場では、人工知能(AI)と機械学習技術の統合が進む傾向が見られます。これらの技術革新により、アプリケーションは過去のインシデントから学習し、それに応じてセキュリティ対策を適応させることが可能となります。この予防的アプローチは、脅威をリアルタイムで検知・対応する能力を高め、アプリケーション全体のセキュリティ強化につながります。

規制順守とデータ保護

日本におけるデータ保護規制の強化に伴い、組織はコンプライアンスへの注力を増しています。ランタイムアプリケーション自己保護市場は、機密情報を保護しつつ企業が規制要件を満たすためのソリューションを提供することで、この需要に応えています。この傾向は、顧客の信頼維持と法的影響回避におけるセキュリティの重要性を浮き彫りにしています。

クラウドベースソリューションへの移行

スケーラビリティと柔軟性の必要性から、クラウドベースのランタイムアプリケーション自己保護ソリューションへの移行が顕著です。組織は、セキュリティ対策の更新や保守を容易にするクラウド技術の利点を認識しています。この傾向は、変化するビジネスニーズや環境に適応できるソリューションへの選好が高まっていることを示しています。

日本のランタイムアプリケーション自己保護市場を牽引する要因

高まる規制圧力

日本の規制環境は、特にデータ保護とプライバシーに関して厳格化が進んでいます。個人情報保護法(APPI)などの法令遵守が求められる中、ランタイムアプリケーション自己保護市場はこうした動向から恩恵を受ける見込みです。2025年には、企業のコンプライアンスコストが30%増加すると予測されており、規制順守を保証するソリューションへの投資が促される見込みです。ランタイムアプリケーション自己保護市場技術を導入することで、企業はコンプライアンス違反に伴うリスクを軽減できるだけでなく、セキュリティ態勢全体の強化も図れます。この規制順守への重視の高まりは、リアルタイム保護と監視を提供する高度なセキュリティソリューションの需要を牽引する可能性が高いです。

サイバーセキュリティ脅威の増大

日本におけるサイバー攻撃の頻度と高度化が進む中、強固なセキュリティ対策への需要が高まっています。組織は機密データやアプリケーションを保護するため、ランタイムアプリケーション自己保護ソリューションの導入が必要不可欠であると認識しつつあります。2025年にはサイバー犯罪による日本経済への損害が1兆ドルを超えると推定され、企業は先進的なセキュリティ技術への投資を迫られる見込みです。ランタイムアプリケーション自己保護市場は、脅威に対するリアルタイム保護を提供し、潜在的な財務損失や評判の毀損を軽減するため、この傾向から恩恵を受ける立場にあります。企業が顧客の信頼維持と厳格な規制への準拠に努める中、こうした保護対策の導入は加速し、ランタイムアプリケーション自己保護市場の成長を促進する見込みです。

IoTおよび接続デバイスの台頭

日本におけるモノのインターネット(IoT)デバイスの普及は、高度な保護対策が必要な新たなセキュリティ課題を生み出しています。組織が接続デバイスに関連する脆弱性からアプリケーションを保護しようとする中、ランタイムアプリケーション自己保護市場の需要は増加する見込みです。2025年には日本のIoTデバイス数が10億台を超えると予測されており、サイバー脅威の攻撃対象領域が大幅に拡大します。企業がこれらのデバイスを業務に統合するにつれ、リアルタイム監視と脅威検知を提供するランタイムアプリケーション自己保護ソリューションの必要性が極めて重要となります。この傾向は、相互接続が進む世界においてアプリケーションの保護が重要であるという認識が高まっていることを示しています。

アジャイル開発手法への移行

日本におけるアジャイル開発手法の採用は、ソフトウェアの開発および展開方法を変革しています。この変化に伴い、開発ライフサイクル全体にセキュリティ対策を組み込む必要性が高まり、ランタイムアプリケーション自己保護市場への関心が増大しています。組織がスピードと柔軟性を優先する中で、アプリケーション開発の初期段階からセキュリティを組み込む重要性も認識されつつあります。2025年までに、日本のソフトウェア開発チームの60%以上が、セキュリティを共有責任とするDevSecOpsプラクティスを採用すると予測されています。この傾向は、継続的な保護と監視を提供し、アプリケーションが進化する中でも安全性を確保できるランタイムアプリケーション自己保護ソリューションの需要を促進する可能性が高いです。

デジタルトランスフォーメーションの採用拡大

日本企業がデジタルトランスフォーメーションを推進する中、強化されたセキュリティ対策の必要性が極めて重要となっています。組織がデジタル化プロセスで生じうる脆弱性からアプリケーションを保護しようとする動きに伴い、ランタイムアプリケーション自己保護市場は成長を遂げています。2025年までに、日本の企業の70%以上がクラウドベースのサービスを導入すると予測されており、これらは新たなセキュリティ課題をもたらすことが少なくありません。その結果、企業がデジタルインフラとシームレスに統合しつつ包括的な保護を提供するソリューションを求めるにつれ、ランタイムアプリケーション自己保護市場の需要は増加する見込みです。この傾向は、急速に変化する技術環境において進化する脅威に適応できる予防的なセキュリティ対策への移行を示しています。

市場セグメントの洞察

日本ランタイムアプリケーション自己保護市場のセグメント別洞察

日本ランタイムアプリケーション自己保護市場のセグメント別洞察

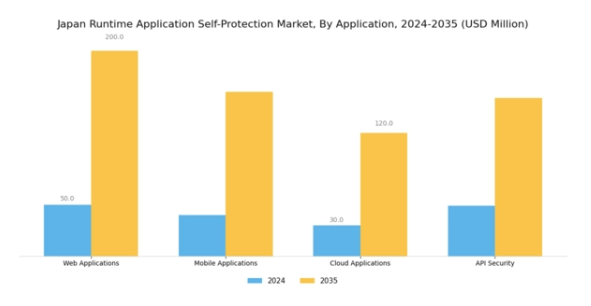

ランタイムアプリケーション自己保護市場のアプリケーション別洞察

ランタイムアプリケーション自己保護市場のアプリケーション別洞察

日本ランタイムアプリケーション自己保護市場のアプリケーション分野は、様々な業界におけるデジタルトランスフォーメーションの進展を背景に、著しい成長を遂げております。日本の組織は先進技術を急速に導入しており、アプリケーションセキュリティソリューションに対する強い需要を生み出しています。商業、教育、娯楽におけるオンラインサービスへの依存度が高まる中、Webアプリケーションは極めて重要となり、セキュリティ対策の重点対象となっています。同様に、スマートフォンの普及に伴いモバイルアプリケーションが急増しており、増加するサイバー脅威から防御するための堅牢な保護メカニズムが求められています。

クラウドアプリケーションも、クラウドコンピューティングサービスへの移行に伴い、データの完全性と機密性を確保するための包括的なセキュリティフレームワークが必要となるため、この分野で極めて重要です。さらに、APIセキュリティは、接続性のためにAPIを活用する企業が増えるにつれ、セキュリティ侵害のリスクが高まり、保護ソリューションの必要性が拡大していることから、注目を集めています。これらの様々なアプリケーション間の相互作用は、組織がデジタル資産を保護するためにより洗練された戦略を採用するにつれて、市場が成長しているだけでなく進化していることを示しています。

本セグメントの重要性は、強化されたセキュリティ態勢を求める継続的な規制要件によってさらに高まっており、アプリケーション分野は日本のランタイムアプリケーション自己保護市場全体において極めて重要な領域となっています。さらに、日本政府は重要インフラ全体におけるサイバーセキュリティ対策の強化を強調し、企業がアプリケーション層のセキュリティに投資するよう促す様々な施策を推進しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

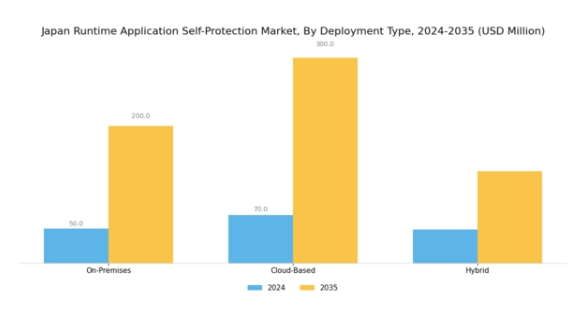

ランタイムアプリケーション自己保護市場の導入形態の種類別インサイト

日本のランタイムアプリケーション自己保護市場は著しい成長を遂げており、特にオンプレミス、クラウドベース、ハイブリッドソリューションを含む導入形態セグメントで顕著です。オンプレミス導入は、セキュリティ対策やデータプライバシーに対する管理強化が可能な点から、日本の組織に支持されています。これは、同国の厳格なデータ保護規制に沿ったものです。一方、クラウドベースソリューションは、その拡張性と費用対効果により注目を集めており、進化する脅威環境において企業が迅速にリソースを調整することを可能にします。

日本におけるクラウド技術の導入拡大とデジタルトランスフォーメーションの推進が、このセグメントの重要性をさらに高めています。ハイブリッドソリューションは両者の架け橋として機能し、オンプレミス環境とクラウド環境を統合する柔軟性を企業に提供。特定の運用ニーズに合わせた最適なセキュリティを実現します。サイバーセキュリティリスクへの認識の高まりと、耐障害性のあるアプリケーション環境の必要性から、日本のランタイムアプリケーション自己保護市場では、これらの導入モデルへのパラダイムシフトが進行中です。これらは、同地域で進化するデジタル経済を支える上で不可欠な存在となっています。こうした革新は成長の機会を創出する一方で、様々な分野における堅牢なアプリケーションセキュリティを確保するために解決すべき課題も提示しています。

ランタイムアプリケーション自己保護市場のエンドユーザー動向

日本におけるランタイムアプリケーション自己保護市場のエンドユーザーセグメントは、銀行・金融サービス・保険(BFSI)、医療、小売、政府、通信など、多様な分野にまたがる幅広い応用が特徴です。各分野は固有の要求と課題を抱えており、ランタイムアプリケーション自己保護の重要性を浮き彫りにしています。特に金融業界は、大量の機密性の高い金融取引を扱うため堅牢なセキュリティが不可欠であり、市場動向に大きな影響を与えています。

医療分野では患者データの保護が最優先事項であり、厳格な規制への準拠にはランタイムアプリケーション自己保護が不可欠です。小売産業ではデジタル取引への依存度が高まる中、顧客情報を保護し信頼を維持するための高度な保護ソリューションが求められています。政府部門におけるサイバー防衛戦略への注力は、国家レベルでのアプリケーションセキュリティの重要性に対する認識の高まりを示しています。

最後に、通信企業はネットワーク経由で伝送される膨大なデータの保護が必要不可欠であり、これがランタイムアプリケーション自己保護技術の需要をさらに促進しています。これらのセクターは総合的に、日本のデジタル経済を支え、重要インフラを保護する上でソフトウェアセキュリティ対策が果たす変革的な役割を浮き彫りにしています。

ランタイムアプリケーション自己保護市場 技術インサイト

日本におけるランタイムアプリケーション自己保護市場の技術セグメントは、ソフトウェアセキュリティの維持と多様なサイバー脅威からのアプリケーション保護において極めて重要です。デジタルソリューションへの依存度が高まる中、機械学習の台頭はゲームチェンジャーとなりました。これはシステムがデータパターンから学習し、リアルタイムでの脅威検知を強化することを可能にするためです。同様に、行動分析も大きな注目を集めており、セキュリティ侵害を示す可能性のある異常な行動パターンの特定を可能にし、強固な保護対策を提供します。

シグネチャベース検出は、既知の脅威シグネチャを活用してマルウェアやその他のセキュリティリスクを効率的に特定するため、依然として基本技術として位置づけられています。これらの技術の組み合わせは、アプリケーション防御を強化するだけでなく、日本の多様な産業における進化するサイバー脅威の状況を解決し、政府が重視するサイバーセキュリティの進展と整合しています。新たな脅威が出現するにつれて適応・拡張できる能力は、組織がアプリケーションの完全性を維持し、機密データを保護できることを保証するものであり、これらの技術の重要性を浮き彫りにしています。

主要プレイヤーと競争環境

日本のランタイムアプリケーション自己保護市場は、サイバー脅威の増加に伴い堅牢なサイバーセキュリティソリューションへの需要が高まる中、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Trend Micro(日本)などの主要プレイヤーは、技術専門性と市場での存在感を戦略的に活用する立場にあります。IBM(アメリカ)はワトソンAI技術によるイノベーションに注力し、脅威検知・対応メカニズムの強化を図っています。一方、Microsoft(アメリカ)はクラウド統合とセキュリティを重視し、多様なビジネスニーズに対応する包括的ソリューションの提供を目指しています。トレンドマイクロ(日本)は現地知見を活かし、日本市場向けのカスタマイズソリューション開発に注力することで競争優位性を強化しています。これらの戦略が相まって、技術革新と顧客中心ソリューションに焦点を当てた競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化やカスタマーサポートサービスの拡充が含まれます。市場構造は中程度の分散状態にあり、複数の主要プレイヤーがシェア獲得を競っております。しかしながら、業界標準の策定やイノベーション推進を通じて競争環境全体を形成する大手企業の影響力は極めて大きい状況です。

2025年10月、IBM(アメリカ)はサイバーセキュリティサービスの強化を目的として、日本の主要通信事業者との提携を発表しました。この協業により、IBMのAI駆動型セキュリティソリューションと通信事業者のインフラが統合され、サービス提供範囲の拡大と品質向上が期待されます。このような戦略的提携は、相互の強みを活かすことで市場での地位を高める上で極めて重要です。

2025年9月、マイクロソフト(アメリカ)は、日本市場向けに特別に設計された新たなセキュリティツールスイートを発表しました。これは中小企業(SME)に焦点を当てた取り組みであり、日本の中小企業が直面する特有の課題への対応に対するマイクロソフトの姿勢を反映しています。これにより市場浸透率の向上が期待されます。現地のニーズに合わせたソリューションを提供することで、マイクロソフトは競争上の優位性を強化し、顧客ロイヤルティの醸成を図ると見込まれます。

2025年11月、トレンドマイクロ(日本)は機械学習アルゴリズムを活用した高度な脅威検知システムを発表しました。これはリアルタイムでのリスク特定・軽減を実現する革新的な技術であり、同社の製品ラインアップを強化するだけでなく、日本国内におけるサイバーセキュリティソリューションのリーダーとしての地位を確立するものです。最先端技術への注力は、予防的セキュリティ対策への移行を示唆しており、産業基準の再定義につながる可能性があります。

2025年11月現在、ランタイムアプリケーション自己保護市場の動向は、デジタル化、AI統合、持続可能性への強い注力を示しています。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後の展望としては、競争の差別化が進化し、価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著となる見込みです。この転換は、急速に変化する環境下での俊敏性と対応力の重要性を強調し、企業が市場課題に取り組む手法を再定義する可能性があります。

日本ランタイムアプリケーション自己保護市場の主要企業には以下が含まれます

産業動向

日本ランタイムアプリケーション自己保護市場における最近の動向は、高まるセキュリティ懸念と技術進歩に牽引され、堅調な成長軌道を示しています。F5 Networks、Trustwave、Centrify、Fortinet、Broadcomといった主要プレイヤーは、様々な分野におけるアプリケーションセキュリティソリューションへの需要増に対応すべく、サービス提供範囲の積極的な拡大を進めています。特筆すべき合併として、IBMは2023年6月、サイバーセキュリティポートフォリオの強化を目的として、主要セキュリティ企業の買収を発表しました(詳細は非公開)。日本政府は「デジタル政府戦略」においてサイバーセキュリティインフラの重要性を強調しており、これが自己保護技術への投資をさらに促進しています。

ここ数ヶ月では、マイクロフォーカスやサイバーアークといった主要企業が市場評価額の大幅な成長を報告しており、アプリケーションセキュリティへの認識と必要性が高まっていることを反映しています。特筆すべきは、2022年8月にチェック・ポイント・ソフトウェアが日本企業向けに最適化された新たな保護ツールスイートを発表し、現地規制への準拠を強調したことです。日本企業におけるアプリケーション脆弱性対策の優先度が高まる中、ランタイムアプリケーション自己保護ソリューションへの需要は2024年以降も大幅に拡大すると予測されます。

今後の見通し

日本のランタイムアプリケーション自己保護市場の将来展望

日本のランタイムアプリケーション自己保護市場は、サイバーセキュリティ脅威の増加と規制コンプライアンス要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.16%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知システムの開発

- クラウドサービスとのランタイム保護の統合

- サイバーセキュリティ専門家向けトレーニングプログラムの拡充

2035年までに、セキュリティニーズの高まりを反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本ランタイムアプリケーション自己保護市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- 医療

- 小売

- 政府

- 電気通信

日本におけるランタイムアプリケーション自己保護市場の技術別展望

- 機械学習

- 行動分析

- シグネチャベース検出

日本におけるランタイムアプリケーション自己保護市場のアプリケーション別展望

- Webアプリケーション

- モバイルアプリケーション

- クラウドアプリケーション

- APIセキュリティ

日本におけるランタイムアプリケーション自己保護市場の導入形態種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 ウェブアプリケーション

4.1.2 モバイルアプリケーション

4.1.3 クラウドアプリケーション

4.1.4 APIセキュリティ

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 小売

4.3.4 政府

4.3.5 電気通信

4.4 情報通信技術(ICT)、技術別(単位:百万米ドル)

4.4.1 機械学習

4.4.2 行動分析

4.4.3 シグネチャベース検出

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 VMware(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フォーティネット(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 パロアルトネットワークス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 トレンドマイクロ(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 日本市場展開種類別分析

6.4 日本市場エンドユーザー別分析

6.5 日本市場技術別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア%)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、技術別、2024年(%シェア)

6.19 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携