❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のインターネット・オブ・エブリシング市場規模は2024年に569億2,000万米ドルと推定されております。

日本のインターネット・オブ・エブリシング市場は、2025年の746億7,000万米ドルから2035年までに1,126億2,500万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)31.1%を示すと予測されています。

主要な市場動向とハイライト

日本のあらゆるモノのインターネット(IoE)市場は、技術進歩と消費者による採用拡大を原動力として、大幅な成長が見込まれています。

- スマートシティ構想は都市景観を変革し、接続性と効率性を高めています。

- 医療分野の革新はIoT技術を活用し、患者の治療成果向上と業務効率化を推進しています。

- 産業オートメーションは急速に進化しており、IoTソリューションが生産性と業務効率を向上させています。

- 接続性に対する需要の高まりと政府の支援が、市場拡大を推進する主要な要因となっております。

主要企業

Cisco Systems (US), IBM (US), General Electric (US), Intel (US), Microsoft (US), Siemens (DE), Oracle (US), SAP (DE), Honeywell (US)

日本のインターネット・オブ・エブリシング市場動向

インターネット・オブ・エブリシング市場は、技術進歩と様々な分野における接続性の向上を背景に、顕著な成長を遂げております。日本では、IoTデバイスの日常生活への統合が進み、スマートホームやスマートシティが重点分野として台頭しております。政府はデジタルインフラ強化に向けた施策を積極的に推進しており、これがIoTソリューションの導入促進に寄与する見込みです。さらに、持続可能性とエネルギー効率への重視が、企業にIoT技術の革新的な応用を探求させる原動力となっています。この傾向は、資源利用を最適化し生活の質を向上させる、より知的なシステムへの移行を示唆しています。加えて、日本のインターネット・オブ・エブリシング市場は、セキュリティとデータプライバシーへの強い重視が特徴です。より多くのデバイスが相互接続されるにつれ、データ侵害やサイバー脅威に関する懸念が高まっています。その結果、企業は機密情報を保護するための堅牢なセキュリティ対策に投資しています。IoT導入のための安全な環境構築には、官民連携が極めて重要であると考えられます。総じて、日本のIoT市場はイノベーション、セキュリティ、持続可能性に焦点を当てながら急速に進化しています。

スマートシティ構想

日本は都市生活の向上を目的としたIoT技術を活用したスマートシティプロジェクトへの投資を拡大しています。これらの取り組みは、交通、エネルギー管理、公共の安全の改善を目指し、より効率的で持続可能な都市環境の創出を推進しています。

医療分野の革新

モノのインターネット市場は、接続デバイスの統合を通じて日本の医療を変革しています。遠隔医療や遠隔患者モニタリングが普及しつつあり、より良い健康管理と患者アウトカムの改善を可能にしています。

産業オートメーション

日本の製造業は、業務の効率化と生産性向上のためにIoTソリューションを導入しています。オートメーションとデータ分析への注力は、様々な産業における効率性の向上と運用コストの削減を促進する見込みです。

日本のインターネット・オブ・エブリシング市場を牽引する要因

接続性への需要の高まり

日本における接続性への需要増加は、インターネット・オブ・エブリシング市場を牽引する重要な要素です。都市化の加速に伴い、デバイス間のシームレスな通信の必要性が極めて重要となっています。日本政府は5Gネットワークを支えるインフラに多額の投資を行っており、2025年までに人口の90%をカバーすることが見込まれています。この強化された接続性は、交通やホームオートメーションを含む様々な分野におけるスマートデバイスの統合を促進します。さらに、IoTデバイスの普及台数は2025年までに10億台に達すると予測されており、堅調な成長軌道を示しています。この接続性への需要はユーザー体験を向上させるだけでなく、企業がこの相互接続性を活用したソリューション開発に取り組むことで、インターネット・オブ・エブリシング市場のイノベーションを牽引しています。

持続可能性への注目の高まり

日本におけるインターネット・オブ・エブリシング市場では、持続可能性が重要な推進力として浮上しています。気候変動や資源枯渇への懸念が高まる中、企業はエネルギー効率の向上や廃棄物削減を目的として、IoTソリューションの導入を加速させています。例えば、都市部におけるエネルギー消費を最適化するため、スマートグリッドやエネルギー管理システムが導入されています。日本政府は2030年までに温室効果ガス排出量を26%削減する目標を掲げており、革新的な技術の採用が不可欠です。この持続可能性への注力は、地球規模の環境目標に沿うだけでなく、より環境に優しい未来に貢献するソリューションを開発する、インターネット・オブ・エブリシング市場で事業を展開する企業にとって、収益性の高い機会をもたらしています。

スマートデバイスの消費者による普及

スマートデバイスの消費者による普及の拡大は、日本のインターネット・オブ・エブリシング市場における主要な推進要因です。技術がより身近になるにつれ、家庭ではスマートスピーカー、サーモスタット、セキュリティシステムなどのスマートホームデバイスがますます導入されています。最近の調査によれば、日本の世帯の50%以上が少なくとも1つのスマートデバイスを所有しており、消費者の行動が自動化と利便性へと移行していることを示しています。この傾向は、IoT製品の購入を容易にする電子商取引プラットフォームの台頭によってさらに後押しされています。消費者がこれらの技術に慣れるにつれ、相互接続されたデバイスへの需要は急増する可能性が高く、あらゆるもののインターネット市場の成長を促進し、メーカーに製品の革新と拡充を促すでしょう。

人工知能(AI)の進歩

人工知能(AI)のインターネット・オブ・エブリシング市場への統合は、デバイス間の相互作用と運用方法を変革しています。日本では、AI技術がデータ分析の高度化に活用され、様々な分野でより賢明な意思決定プロセスを実現しています。例えば、製造業ではAI駆動型の予知保全ソリューションが導入され、ダウンタイムと運用コストの削減に貢献しています。IoT向けAI市場は2025年までに年平均成長率(CAGR)25%で拡大すると予測されており、自動化と効率化への強い傾向を示しています。AIとIoTのこの相乗効果は、運用能力を向上させるだけでなく、企業が競争優位性を得るためにこれらの技術を活用しようとする中で、あらゆるもののインターネット市場におけるイノベーションを推進しています。

政府の支援と政策枠組み

政府の取り組みは、日本のあらゆるもののインターネット市場を形成する上で重要な役割を果たしています。政府は技術進歩の促進とIoTソリューションへの投資奨励を目的とした様々な政策を策定しています。例えば「Society 5.0」構想は、サイバースペースと物理空間の統合による超スマート社会の実現を目指しています。このビジョンは、IoT技術の研究開発促進のために年間約100億円を配分する資金プログラムによって支えられています。さらに、消費者信頼の基盤となるデータセキュリティとプライバシーを確保するための規制枠組みが整備されつつあります。

このような政府の後押しは、市場成長を促進するだけでなく、海外投資を呼び込み、あらゆるもののインターネット市場環境をさらに強化しています。

市場セグメントの洞察

あらゆるもののインターネット市場 コンポーネントの洞察

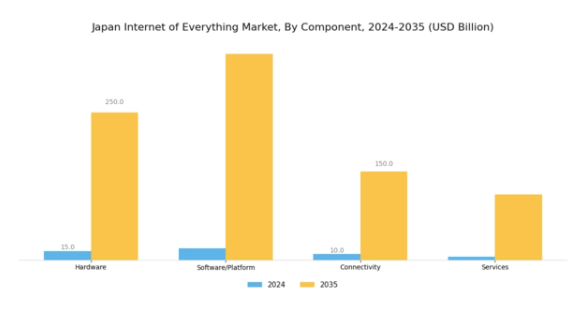

日本のあらゆるもののインターネット市場におけるコンポーネントセグメントは、インターネット接続デバイスのシームレスな統合に不可欠な多様な技術とソリューションを包含しています。このセグメントは、あらゆるもののインターネットの機能に必要な全体的なインフラを支え、デバイスが効率的に通信しデータを共有することを可能にするため、極めて重要です。技術的進歩で知られる日本においては、産業環境から消費者向けアプリケーションまで、様々な環境で動作可能な堅牢なデバイスへの需要を反映し、ハードウェアへの重点が依然として重要です。

ソフトウェアおよびプラットフォームの側面は、企業がデータを活用しプロセスを自動化することを可能にするオペレーティングシステム、開発環境、アプリケーションを提供し、これにより各セクターにおける革新と効率性を推進する上で重要な役割を果たします。接続性は、数百万のデバイス間の通信を可能にするもう一つの重要な側面です。

5GネットワークやIoTプロトコルといった先進的な接続ソリューションは、加速するデータフローとリアルタイムな相互作用を処理するために不可欠であり、スマートシティの開発や国民の生活の質向上を目指す日本の目標と合致しています。保守、統合、管理ソリューションを含むサービスは、これらの技術がライフサイクルを通じて最適に機能することを保証し、コンポーネント分野を完成させます。

日本の「あらゆるもののインターネット」市場セグメンテーションは、これらのコンポーネントが相互に依存し、より接続性と知能性を備えたエコシステム構築に貢献していることを明確に示しています。日本の組織がデジタルトランスフォーメーションに注力する中、コンポーネント分野は「Society 5.0」プログラムなどの政府施策と、スマート技術に対する消費者需要の高まりが相まって、堅調な成長が見込まれます。さらに、日本における持続可能性とエネルギー効率への関心の高まりは、スマートグリッドやエネルギー管理システムに焦点を当てた様々な取り組みを通じて、このセグメントの重要性をさらに高めています。

サイバーセキュリティや相互運用性といった課題は、コンポーネント分野におけるIoTソリューション導入の大きな障壁であり続けております。しかしながら、これらの課題は、特に安全でユーザーフレンドリーなデバイスの開発において、イノベーションの機会も提供しております。全体として、日本のインターネット・オブ・エブリシング市場におけるコンポーネント分野の動向と力学は、同国の強固な技術インフラと先進的なデジタルソリューションへの取り組みに牽引され、成長とイノベーションが期待される環境を反映しております。

日本におけるあらゆるもののインターネット市場 エンドユーザー産業インサイト

日本におけるあらゆるもののインターネット市場におけるエンドユーザー産業セグメントは、様々な分野におけるスマートアプリケーションとサービス統合の成長において重要な役割を果たしています。製造業は、IoTソリューションを活用して業務効率と自動化を向上させ、コストを大幅に削減し、生産性を向上させています。運輸業界は、強化された物流とリアルタイム追跡の恩恵を受けており、日本の活気ある経済における重要な役割を担っています。

医療分野では、接続デバイスを活用した患者ケアの革新が進み、監視体制や治療選択肢の拡充が実現。これは日本の先進医療技術の発展と相まっております。小売業界もIoTによりパーソナライズされたショッピング体験や在庫管理が促進され、変革の途上にあります。エネルギー・公益事業分野では、スマートグリッド技術や資源管理の進展を主導し、日本の持続可能なエネルギー政策への取り組みと連動しております。家庭用分野では利便性やセキュリティ向上のためIoTデバイスの導入が進み、技術に精通した消費者層の関心を集めております。

政府はスマートシティ構想を積極的に推進しており、効率性の向上と生活の質の改善が期待されています。金融分野では、業務の効率化と顧客体験の向上を目的としてIoT技術が導入されています。その他の産業もIoT応用における新たな機会を模索しており、この分野の多様な可能性が浮き彫りとなっています。全体として、エンドユーザー産業は進化する日本の「すべてのモノのインターネット」市場における牽引役として際立っています。

主要プレイヤーと競争環境

日本のインターネット・オブ・エブリシング市場は、急速な技術進歩と相互接続デバイスの需要増加に牽引され、ダイナミックな競争環境が特徴です。シスコシステムズ(米国)、IBM(米国)、シーメンス(ドイツ)などの主要プレイヤーは、ネットワーク、データ分析、自動化における豊富な専門知識を活用する戦略的立場にあります。シスコシステムズ(アメリカ)は、接続デバイスの普及に伴い懸念が高まるデータ侵害対策として、IoTセキュリティソリューションの強化に注力しています。一方、IBM(アメリカ)は、AI機能を統合したクラウドベースのIoTプラットフォームを強調し、企業の業務効率最適化を図っています。シーメンス(ドイツ)はスマートインフラに多額の投資を行い、デジタルツイン技術を通じた持続可能な都市環境の構築を目指しています。これらの戦略は、各社の競争力強化に寄与するだけでなく、より相互接続された効率的な市場環境の構築にも貢献しています。

各社が採用する主要な事業戦略には、日本市場の特異なニーズに対応するための製造の現地化やサプライチェーンの最適化が含まれます。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っています。しかしながら、主要企業は産業標準を設定し、大規模な研究開発投資を通じてイノベーションを推進しているため、その影響力は非常に大きいと言えます。

2025年9月、シスコシステムズ(アメリカ)は、国内のIoTセキュリティ対策強化に向け、主要な日本の通信事業者との提携を発表いたしました。この連携は、相互接続が進む世界におけるサイバーセキュリティへの懸念の高まりに対応する戦略的に重要なものであり、シスコをセキュアなIoTソリューションのリーダーとして位置づけるものです。

2025年10月、IBM(アメリカ)は、日本の製造業向けIoTアプリケーションに自社のワトソンAIを統合することを目的とした新たな取り組みを開始いたしました。この動きは、業務効率の向上だけでなく、予知保全を可能にし、製造メーカーのダウンタイムと運用コストを削減する点で極めて重要です。

2025年8月、シーメンス(ドイツ)は東京で最新のスマートシティプロジェクトを発表しました。同社のデジタルツイン技術を活用し、都市計画と資源管理を最適化するものです。この取り組みは、日本の持続可能性目標に沿うとともに、現代の都市環境のニーズに応えるインテリジェントインフラ構築へのシーメンスの取り組みを示す点で極めて重要です。

2025年11月現在、市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションの促進とサービス提供の強化をもたらしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。これは、企業がますます相互接続が進む世界の要求に応えようとする中で起こると考えられます。

日本のインターネット・オブ・エブリシング市場における主要企業には以下が含まれます

産業動向

日本のインターネット・オブ・エブリシング市場では、特にソフトバンクグループやNTTデータといった主要プレイヤーがスマートシティや接続ソリューションの進展を推進するなど、近年著しい発展が見られます。最近の報告によれば、NECはエッジコンピューティングとAI能力の拡大に注力しており、様々な分野で高まるデータ処理能力とリアルタイム分析の需要に対応しています。

2023年9月には京セラがIBMとの戦略的提携を発表し、クラウド統合の促進と日本企業向けIoTアプリケーションの改善を図りました。M&Aも顕著で、2023年8月には東芝がブロックチェーン技術専門のスタートアップ企業に出資し、IoTセキュリティ機能を強化しています。

さらに、2023年6月には楽天がシスコシステムズと提携し、IoTデバイスのネットワーク性能とセキュリティ向上を目指しました。これは成長市場における堅牢なインフラの重要性を強調するものです。パナソニックや日立製作所などの企業が自動化と製造分野で革新を進める中、これらの企業の市場評価額は上昇しており、あらゆるもののインターネット(IoE)が日本経済と産業構造に与える影響への高い期待を反映しています。政府のデジタルトランスフォーメーション支援施策がこれらの進展をさらに推進し、日本がこの分野におけるリーダーとしての地位を確固たるものにしております。

今後の展望

日本のインターネット・オブ・エブリシング市場の見通し

日本のインターネット・オブ・エブリシング市場は、接続性の進歩、AI統合、スマートソリューションへの需要増加を背景に、2024年から2035年にかけて31.18%の年平均成長率(CAGR)で拡大すると予測されております。

新たな機会は以下の分野に存在します:

- 産業用IoTアプリケーション向けAI駆動型予知保全システムの開発。

- 都市生活と効率性を高めるスマートシティインフラの拡充。

- データ管理・分析サービス向けセキュアなIoTプラットフォームの構築。

2035年までに、イノベーションと戦略的投資により市場は堅調に推移すると予想されます。

市場セグメンテーション

日本におけるモノのインターネット(IoE)市場のエンドユーザー別展望

- 製造業

- 運輸業

- 医療

- 小売

- エネルギー・ユーティリティ

- 家庭用

- 政府

- 保険

日本におけるモノのインターネット(IoE)市場のコンポーネントの種類別展望

- ハードウェア

- ソフトウェア/プラットフォーム

- 接続性

- サービス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概観

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術と通信技術(エンドユーザー別)(10億米ドル)

4.1.1 製造業

4.1.2 運輸

4.1.3 医療

4.1.4 小売

4.1.5 エネルギー・ユーティリティ

4.1.6 住宅

4.1.7 政府

4.1.8 保険

4.2 情報通信技術(ICT)、構成要素タイプ別(10億米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア/プラットフォーム

4.2.3 接続性

4.2.4 サービス

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シスコシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ゼネラル・エレクトリック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 インテル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 マイクロソフト(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シーメンス(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oracle(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SAP(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ハネウェル(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 エンドユーザー別日本市場分析

6.3 コンポーネントタイプ別日本市場分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、エンドユーザー別、2024年(%シェア)

6.11 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(10億米ドル)

6.12 情報通信技術(ICT)、コンポーネントの種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、コンポーネントの種類別、2024年から2035年(10億米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 エンドユーザー別、2025-2035年(10億米ドル)

7.2.2 コンポーネントの種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携