❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のオンラインデート市場規模は2024年に3億9500万米ドルと推定されております。

日本のオンラインデート市場は、2025年の4億2439万米ドルから2035年までに8億7000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.4%を示すと予測されています。

主要な市場動向とハイライト

日本のオンラインデート市場は、モバイルアプリケーションとパーソナライズされた体験へのダイナミックな移行を経験しています。

- モバイルデートアプリケーションの人気が高まっており、デジタル交流への広範な傾向を反映しています。

- デートサービスにおけるパーソナライゼーションは、個人の好みや関係目標に応えるために不可欠になりつつあります。

- 多様な関係オプションが注目を集めており、様々な種類のつながりを求める幅広い層にアピールしています。

- 通信技術の進歩とオンライン関係への文化的シフトが、市場成長の主要な推進力となっております。

主要プレイヤー

Match Group (US), Bumble Inc (US), eHarmony (US), OkCupid (US), Tinder (US), Plenty of Fish (CA), Happn (FR), Badoo (GB), Hinge (US)

日本のオンラインデート市場動向

日本のオンラインデート市場は顕著な変革を経験しております。これらの変化は、進化する社会的規範と技術進歩によって推進されています。従来型の交際方法がデジタルプラットフォームに取って代わられる中、様々なオンラインサービスを通じて交流を求める個人が増加しております。この変化は、特にテクノロジーに慣れ親しむ若年層を中心に、オンライン交流が広く受け入れられていることを反映しております。モバイルアプリケーションの台頭は、ユーザーが便利かつ効率的にデート活動を行えるようにし、この傾向をさらに促進しております。さらに、高度なアルゴリズムや人工知能をこれらのプラットフォームに統合することで、ユーザーの嗜好や行動に基づいたパーソナライズされたマッチングを提供し、ユーザー体験を向上させています。技術的影響に加え、文化的要因もオンラインデートの状況を形作る上で重要な役割を果たしています。人間関係における個人主義や個人の選択への重視が高まる中、多様なデートオプションへの需要が急増しています。ユーザーは現在、カジュアルなデートから長期的な関係まで、様々な種類の関係をオンラインプラットフォームを通じて探求する傾向が強まっています。この進化は、従来型の期待よりも相性や共通の興味を優先するデートに対する意識の変化を示しています。オンラインデート市場が成長を続ける中、ユーザーの変容するニーズや嗜好に応えるため、さらに適応が進む可能性が高く、関係構築のためのより包括的でダイナミックな環境が育まれるでしょう。

モバイルデートアプリの台頭

モバイルアプリケーションの普及は、オンラインデート市場を再構築しています。ユーザーは、これらのプラットフォームが提供する利便性とアクセシビリティをますます好むようになり、いつでもどこでも潜在的なパートナーとつながることが可能となっています。この傾向は、より自発的で柔軟なデート体験への移行を示しています。

パーソナライゼーションの重視

オンラインデート市場では、パーソナライズされたマッチングへの注目が高まっています。高度なアルゴリズムとAI技術が活用され、個人の好みや行動に基づいたカスタマイズされた提案を提供することで、ユーザー体験の向上を図っています。この傾向は、ユーザーがより意味のあるつながりを求めていることを示唆しています。

多様な関係性の選択肢

市場では多様な関係形態への移行が進んでいます。ユーザーはカジュアルな出会いから真剣な交際まで、様々な形のつながりを探求しています。この傾向は、従来型の交際規範よりも相性や共通の興味を重視する、変化する社会的価値観を反映しています。

日本のオンラインデート市場を牽引する要因

ニッチなデートプラットフォームの台頭

特定の趣味や層に特化したニッチなデートプラットフォームが急増しています。日本では、特定の趣味、ライフスタイル、コミュニティに特化したプラットフォームが注目を集めています。例えば、アニメ愛好家や特定産業の専門職を対象としたデートサービスが人気を博しています。この傾向は、よりパーソナライズされた出会いを求める需要の高まりを反映しており、ユーザーが同じ価値観を持つ人々と繋がることを可能にしています。2025年現在、ニッチプラットフォームはオンラインデート市場の約25%を占めており、ユニークなユーザー嗜好に応え、より深い繋がりを育む専門サービスへの移行を示しています。

ソーシャルメディア連携の影響

ソーシャルメディアのオンラインデート市場への統合は、個人の繋がり方や交流の仕方を再構築しています。日本の多くのデートプラットフォームは、ユーザー体験を向上させるためソーシャルメディア機能を活用し、プロフィール作成や共有を容易にしています。この連携により、ソーシャルメディアのリンクや共有コンテンツを通じて個性を表現できるため、よりダイナミックな交流が可能となります。2025年現在、デートアプリユーザーの約60%がソーシャルメディア連携が総合的な体験を向上させると報告しています。この傾向は、オンラインデート市場がソーシャル要素を取り入れる方向に進化しており、ユーザーのエンゲージメントと満足度向上が期待できることを示唆しています。

安全性とセキュリティへの注目の高まり

安全性とセキュリティへの懸念は、オンラインデート市場において、特にプライバシーを重視する日本のユーザーにとって最重要課題です。デートプラットフォームは、ユーザーデータを保護するため、本人確認や暗号化などの堅牢なセキュリティ対策を強化しています。2025年時点で、約70%のユーザーが安全機能を優先するプラットフォームを好むと回答しています。このセキュリティ重視の姿勢は、ユーザー間の信頼構築に寄与するだけでなく、より多くの方々がオンラインデートサービスを利用するきっかけとなります。結果として、プラットフォームが安全対策を強化するにつれ、これまで参加を躊躇していた層にも訴求し、オンラインデート市場は成長が見込まれます。

通信技術の進歩

日本のオンラインデート市場は顕著な変革を経験しています。この変化は、通信技術における急速な進歩によるものです。スマートフォンの普及と高速インターネット環境の整備により、ユーザー間のシームレスな交流が促進されています。2025年現在、人口の約80%がスマートフォンを所有しており、デートプラットフォームへの容易なアクセスを可能にしています。この技術的変化により、リアルタイムメッセージング、ビデオ通話、バーチャルデートが実現し、ユーザーエンゲージメントが向上しています。さらに、マッチングアルゴリズムへの人工知能(AI)の統合により、好みや行動に基づくより正確なマッチングが提供され、ユーザー体験が改善されています。この傾向は、オンラインデート市場における技術への依存度の高まりを示しており、より技術に精通した若いユーザー層を含む、より幅広い層を惹きつける可能性があります。

オンライン関係への文化的変化

日本の文化的態度は進化しており、オンライン関係への受容度が高まっています。従来型、デートは保守的な視点で見られることが多かったのですが、近年ではよりオープンな視点への変化が見られます。この文化的変化により、より多くの個人がデジタルプラットフォームを通じた関係構築に積極的になり、オンラインデート市場は恩恵を受けています。調査によれば、日本の独身者の約45%が現在、パートナー探しにおいてオンラインデートを現実的な選択肢と認識しています。この変化は多忙な生活様式と利便性への欲求に起因している可能性が高く、オンラインデート市場が関係構築の主流手段となりつつあることを示唆しています。

市場セグメントの洞察

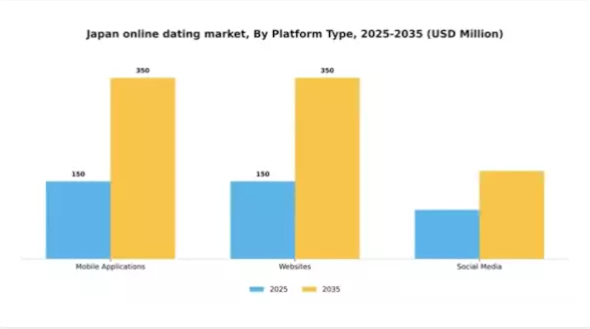

プラットフォームタイプ別:モバイルアプリケーション(最大)対ウェブサイト(最速成長)

日本のオンラインデート市場におけるプラットフォームタイプの分布を見ると、モバイルアプリケーションが最大のシェアを占めており、利便性とアクセスのしやすさを重視する若年層ユーザーの嗜好に合致しています。ウェブサイトは従来型人気がありましたが、モバイルプラットフォームと比較すると利用率が低下しており、多くのオンラインデート愛好家にとって主要な選択肢となっています。成長傾向としては、技術進歩とスマートフォン普及率の向上によりユーザーエンゲージメントが促進されることから、モバイルアプリケーションが市場を支配し続ける見込みです。一方、ウェブサイトはユーザー体験の向上やモバイルアプリケーションに類似した機能の統合により適応を図っています。この動きにより、ウェブサイトは多様なユーザー嗜好に対応し、競争環境における存在意義を確保する急成長中の選択肢として位置づけられています。

モバイルアプリケーション:主流 vs. ウェブサイト:新興

モバイルアプリケーションは現在、日本オンラインデート市場を支配しており、その特徴はユーザーフレンドリーなインターフェースと、メッセージングや通知といったリアルタイムのエンゲージメント機能にあります。これらのプラットフォームは、特にアプリ操作に慣れた若いユーザー層を含む幅広い層を惹きつけています。一方、ウェブサイトは、既存ユーザーの維持と新規ユーザーの獲得のために、革新的な機能やソーシャルネットワーキング要素を取り入れることで、重要なプレイヤーとして台頭しつつあります。ウェブサイトはモバイルのユーザー体験には及ばないものの、ユーザーとの相互作用を強化し、堅牢なマッチング機能を提供するために進化を続けており、市場における成長と重要性を確固たるものにしております。

ユーザー層別:若年層(最大)対 シニア層(最速成長)

日本のオンラインデート市場では、若年層セグメントが最大のシェアを占めております。これは、この年齢層の技術に精通した性質と高いエンゲージメントに支えられております。若年層は自身の嗜好に応える革新的プラットフォームや機能を求め、市場での存在感を強めています。一方、シニア層は最も成長が著しい層として台頭しており、高齢者が交流や伴侶探し手段としてオンラインデートを受け入れる傾向が強まっています。これは高齢期における技術や交際への意識変化を反映しています。各層の成長傾向には、インターネット普及率の向上や各年齢層におけるスマートフォンの普及率など、様々な要因が影響しています。若年層はダイナミックで双方向性のあるデートアプリに惹かれる傾向がある一方、シニア層は伴侶探しや社会的交流への欲求が動機となっています。シニア層を惹きつけるにはユーザーフレンドリーなインターフェースを重視したマーケティング戦略が不可欠であり、若年層の関与には革新的な機能が重要な役割を果たします。

若年層:主流 vs シニア層:新興

若年層は日本のオンラインデート市場において主流のセグメントであり、デジタル交流への親和性とマッチングアルゴリズムに対する多様な嗜好が特徴です。この層は一般的に社交的で、共通の興味を通じて迅速なマッチングを促進するモバイルアプリやウェブサイトなど、様々な出会いの手段を探求する姿勢が特徴です。一方、シニア層は急速に台頭しており、高齢者が技術を活用して交流を求める傾向が強まっています。この層はプラットフォームの安全性とセキュリティを重視し、ユーザー認証やプライバシー保護を優先するサイトを好む傾向があります。若年層が多様な機能を楽しむ一方で、シニア層は真のつながりを促進する、シンプルで操作しやすいプラットフォームを好みます。

サブスクリプションタイプ別:フリーミアム(最大)対プレミアム(急成長)

日本のオンラインデート市場では、サブスクリプションタイプが無料、フリーミアム、プレミアムモデルに分散しています。現在、フリーミアムモデルが最大の市場シェアを占めており、無料アクセスとオプションの有料機能を組み合わせた形態でユーザーを惹きつけています。このモデルは幅広い層に支持され、初期費用なしで利用を開始できる点が、オンラインサービスに慎重な姿勢で知られる地域において重要な要素となっています。一方、シェアは小さいものの、プレミアムモデルはより充実した機能を求めるユーザーが増加するにつれ急速に支持を拡大しており、有料サービスへの嗜好変化を示しています。このセグメントの成長傾向は、よりパーソナライズされた安全な出会いを求める需要の高まりに支えられています。ユーザーがオンラインデートに慣れるにつれ、適切な相手を見つける可能性を高める追加機能への有料利用志向が強まっています。特にプレミアムモデルは、高度なアルゴリズムや安全機能、より広範なマッチング提案によるユーザー体験の向上に伴い成長を続けています。オンラインデートに対する社会的受容が進む中、プレミアムセグメントは市場の中核となる基盤として確立されつつあり、ユーザーが有意義な関係構築に投資する意欲を反映しています。

フリーミアム:主流 vs. プレミアム:新興

日本のオンラインデート市場において、フリーミアムモデルは主流のサブスクリプションの種類として際立っています。基本機能への無料アクセスを提供しつつ、追加特典を得るためのアップグレードオプションを用意するこのアプローチは、幅広いユーザー層を効果的に惹きつけ、金銭的負担なくプラットフォームを探索できる環境を実現しています。一方、プレミアムサブスクリプションは新興ながら、機能性の向上を重視するユーザーの間で人気を集めつつあります。プレミアムサブスクリプションには通常、無制限のメッセージ送信、プロフィール表示の優先表示、高度なフィルタリング機能などの特典が含まれており、より真剣で効果的な出会いを求めるユーザーに対応しています。ユーザーの期待が変化する中、これらのサブスクリプションモデル間の競争が市場の将来像を形作るものと予想されます。

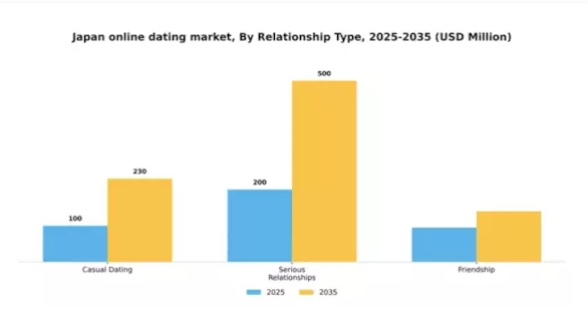

関係性の種類別:真剣な交際(最大シェア) vs カジュアルな出会い(最も急成長中)

日本のオンラインデート市場では、真剣な交際が最大の市場シェアを占めており、長期的な関係を望むユーザーに支持されています。この分野は、カジュアルな交流よりも意味のあるつながりを重視する真剣な交際を求める人々にとって、定番の選択肢として確立されています。一方、カジュアルな出会いは、柔軟性と気軽な交流を求める若年層を中心に急速に支持を拡大しており、デートの嗜好の変化を示しています。真剣な交際セグメントの成長は、デートや交際に関する社会規範の変化に影響され、安定したパートナーシップを求める独身者の増加によって牽引されています。一方、カジュアルな交際は、よりリラックスした交際スタイルへの対応として台頭しており、特に技術に精通した多忙な層において、迅速なマッチングを可能にしユーザー体験とエンゲージメントを高めるモバイルデートアプリによって推進されています。

真剣な交際(主流) vs カジュアルな出会い(新興)

真剣な交際は、長期的な関係を望むユーザーが特徴であり、安定や伴侶を求める個人的な願望に支えられています。この分野は主に20代後半から30代の層に支持され、一時的な出会いでなく深い繋がりを重視します。プロフィール作成や交流により多くの時間と労力を費やす傾向があり、交際に対する真剣な姿勢が反映されています。一方、カジュアルな出会いは特に10代から20代前半の若いユーザー層で人気が高まっています。この分野は、コミットメントのプレッシャーなく短期的な交流に焦点を当てており、よりリラックスした自然な体験を求める方々に支持されています。技術の進化に伴い、こうした嗜好に応えるプラットフォームは革新を続け、ユーザーの出会いの形をさらに形作っていくでしょう。

主要プレイヤーと競争環境

日本のオンラインデート市場は、変化する消費者嗜好と技術革新に牽引され、ダイナミックな競争環境が特徴です。Match Group(アメリカ)、Bumble Inc(アメリカ)、Tinder(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場シェアを獲得しています。Match Group(アメリカ)は、幅広いデートプラットフォーム群を継続的に活用し、イノベーションとユーザーエンゲージメントに注力することで総合的な体験の向上を図っています。Bumble Inc(アメリカ)は女性のエンパワーメントと安全機能を重視し、デート分野における社会的責任を果たす選択肢としての地位を確立しています。一方、Tinder(アメリカ)はゲーミフィケーションとアルゴリズムマッチングを活用して若年層を惹きつけることで支配的な存在であり続け、多様なサービス提供とターゲットを絞ったマーケティング戦略を通じて競争環境を形成しています。

各社の事業戦略は、地域市場の微妙な力学に対する深い理解を反映しています。例えば日本では、文化的ニュアンスがユーザー行動に大きく影響するため、サービスやユーザーインターフェースのローカライズが極めて重要です。市場構造は既存プレイヤーと新興スタートアップが混在する中程度の分散状態にあり、この分散性が消費者の多様な選択肢を可能にすると同時に、主要プレイヤーの総合的な影響力がイノベーションと競争上の差別化を促進しています。

2025年10月、Bumble Inc(アメリカ)はAIを活用した本人確認プロセスを統合し、ユーザーの安全性を高める新機能をリリースしました。この戦略的措置は、オンライン安全に関する懸念の高まりに対応するだけでなく、安全なデート環境構築への同社の取り組みを強化するものです。このような技術の導入は、特にデート体験における安全性を重視する層を中心に、より幅広いユーザー層の獲得につながると見込まれます。

2025年9月、Match Group(アメリカ)は、日本市場向けにローカライズされた機能開発のため、日本の主要テック企業との提携を発表しました。この協業は、Match Groupが提供サービスを現地の嗜好に合わせることで市場浸透を深める戦略を強調する点で重要です。文化的に関連性の高い機能を統合することで、Match Groupはユーザー満足度と定着率の向上を図り、競争上の地位を固めようとしています。

2025年8月、ティンダー(アメリカ)は、高度なマッチングアルゴリズムや表示機能強化といったプレミアム機能への独占アクセスを含むサブスクリプションモデルを導入しました。この収益化に向けた戦略的転換は、ユーザーに付加価値を提供しつつ収益源を多様化しようとする産業全体の潮流を反映しています。このモデルの成功は、他のプレイヤーにも同様の戦略を採用させる可能性があり、競争をさらに激化させるでしょう。

2025年11月現在、オンラインデート市場ではデジタル化の進展、AI技術の統合、ユーザー安全と持続可能性への注目の高まりといった傾向が見られます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後の展望としては、競争上の差別化要因が価格のみならず、技術革新とユーザー中心のイノベーションにますます依存していくことが予想されます。この変化は市場力学の潜在的な進化を示唆しており、サプライチェーンにおける革新性と信頼性を優先する企業がオンラインデート分野のリーダーとして台頭する可能性があります。

日本のオンラインデート市場における主要企業には以下が含まれます

産業動向

日本のオンラインデート市場では、近年著しい進展が見られます。ペアーズやハッピーメールといったプラットフォームが引き続き市場を牽引しており、ペアーズは過去1,000万人以上のユーザーベースを報告しています。ティンダーやオクカップイドを運営するマッチグループも、依然として主要なプレイヤーです。日本の出生率・結婚率低下への包括的対策の一環として、東京都は独自のマッチングアプリを導入しています。

このアプリは民間企業が運営しますが、都議会が後援しており、利用者は収入証明書や独身証明などの公的書類の提出が求められます。また面接が実施され、カジュアルな交際ではなく結婚を前提とした交際を約束する必要があります。この公的イニシアチブは、構造化されたお見合いを通じて社会的孤立に対処する、政府支援によるユニークな戦略と言えます。日本では、AIが生成したパートナーと交流できる新たなデートサービス「ラバーズ」が注目を集めています。

多くの利用者、特に高齢者は、現実の人間関係の複雑さを回避するため、感情的な支えや「結婚」さえもAIパートナーに求めています。このアプリケーションには、孤独という深い社会的傾向や、従来型の恋愛に対する文化的抵抗感が反映されています。

議論を呼ぶ側面はあるものの、ラバーズは日本の交際シーンにおける人間関係の代替手段についての議論を喚起しました。M&Aに関しては、これらの企業間で最近注目すべき取引は報告されていませんが、特に技術統合分野における投資活動や提携は進化を続けています。市場成長が見込まれており、変化する社会規範とスマートフォンの普及率上昇により、多様な層にわたるユーザー基盤が拡大。2022年から2027年にかけて12.4%の成長率が見込まれています。

今後の見通し

日本のオンラインデート市場の見通し

日本のオンラインデート市場は、技術進歩と社会動態の変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.44%で成長すると予測されています。

市場セグメンテーション

日本のオンラインデート市場プラットフォーム種類別見通し

- モバイルアプリケーション

- ウェブサイト

- ソーシャルメディア

日本のオンラインデート市場関係種類別見通し

- カジュアルな出会い

- 真剣な交際

- 友情

日本のオンラインデート市場サブスクリプション種類別見通し

- 無料

- フリーミアム

- プレミアム

日本のオンラインデート市場ユーザー層別見通し

- 若年層

- 中年層

- 高齢者

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、プラットフォーム種類別(百万米ドル)

4.1.1 モバイルアプリケーション

4.1.2 ウェブサイト

4.1.3 ソーシャルメディア

4.2 情報技術、ユーザー層別(単位:百万米ドル)

4.2.1 若年成人

4.2.2 中年成人

4.2.3 高齢者

4.3 情報技術、サブスクリプション種類別(単位:百万米ドル)

4.3.1 無料

4.3.2 フリーミアム

4.3.3 プレミアム

4.4 情報技術、関係タイプ別(百万米ドル)

4.4.1 カジュアルな交際

4.4.2 真剣な交際

4.4.3 友情

5 セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マッチグループ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Bumble Inc(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 eHarmony(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 OkCupid(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Tinder(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Plenty of Fish(カナダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Happn(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Badoo(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Hinge(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 プラットフォーム種類別日本市場分析

6.3 ユーザー属性別日本市場分析

6.4 サブスクリプション種類別日本市場分析

6.5 日本市場の関係種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、プラットフォームの種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、プラットフォームの種類別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、ユーザー属性別、2024年(%シェア)

6.15 情報通信技術(ICT)、ユーザー属性別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、サブスクリプションの種類別、2024年(%シェア)

6.17 情報通信技術(ICT)、サブスクリプションの種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、関係種類別、2024年(シェア%)

6.19 情報通信技術(ICT)、関係種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 プラットフォームの種類別、2025-2035年(百万米ドル)

7.2.2 ユーザー属性別、2025-2035年(百万米ドル)

7.2.3 サブスクリプションの種類別、2025-2035年(百万米ドル)

7.2.4 関係の種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携