❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の漢方薬市場規模は2024年に37億5000万米ドルと推定されております。

日本の漢方薬市場は、2025年の42億6750万米ドルから2035年までに155億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13%を示すと予測されております。

主要市場動向とハイライト

日本の漢方薬市場は、自然療法への消費者関心の高まりを背景に、堅調な成長軌道をたどっております。

- 市場では自然療法への需要が増加しており、消費者の嗜好が総合的な健康志向へ移行していることを反映しております。

- 漢方製品への技術統合が進み、製品の入手しやすさと消費者エンゲージメントが向上しております。

- 予防医療への関心が高まっており、健康維持や疾病予防を目的とした漢方ソリューションを求める消費者が増加しております。

- ハーブ療法に対する文化的受容と、ハーブ製品に対する規制面の支援が、市場成長を推進する主要な要因となっております。

主要企業

Bayer AG (DE), Herbalife Nutrition Ltd (US), Amway Corporation (US), Nature’s Way Products LLC (US), Schwabe Pharmaceuticals (DE), Dabur India Ltd (IN), Himalaya Wellness Company (IN), Traditional Medicinals Inc (US)

日本のハーブ医薬品の動向

日本のハーブ医薬品市場は、文化的背景と自然療法への消費者関心の高まりが相まって、顕著な成長を遂げております。日本文化に深く根ざした従来型慣行は、現代の健康選択にも影響を与え続けております。消費者は合成医薬品に代わる選択肢をますます求めるようになり、ハーブ製品の人気が再燃する一因となっております。この変化は、健康増進における様々なハーブの有効性を示す研究の蓄積によってさらに後押しされております。その結果、市場ではお茶やサプリメントから外用剤に至るまで、多様な健康ニーズに対応する製品の多様化が進んでいます。さらに、予防医療の需要増加も漢方薬市場に追い風となるでしょう。高齢化が進む中、自然療法による健康維持への関心が高まっており、この人口動態の変化が慢性疾患への漢方療法の利用を促進し、消費者層の拡大につながると見られます。加えて、オンラインプラットフォームを通じたハーブ製品の入手可能性が高まっていることで、消費者がこれらの治療法を便利に探索・購入できるようになり、アクセシビリティが向上しています。全体として、伝統と現代的な健康意識が融合した市場は、継続的な拡大が見込まれる状況にあります。

自然療法への需要の高まり

従来の医薬品に代わる自然療法への消費者の嗜好が高まっています。この傾向は、合成医薬品に伴う潜在的な副作用への認識が高まっていることに起因しています。より安全な選択肢を求める個人、特に健康意識の高い消費者層において、ハーブ製品の支持が高まっています。

ハーブ製品への技術統合

ハーブ医薬品市場では、製品開発への技術導入が進んでいます。高度な抽出手段や品質管理プロセスといった革新により、ハーブ療法の有効性と安全性が向上しています。この統合は、若年層を含むより幅広い消費者層の関心を集めることが期待されます。

予防医療への注目

予防医療への関心の高まりが、漢方薬市場における消費者の行動を形作っています。個人が健康維持と疾病予防を優先するにつれ、健康維持のために漢方薬ソリューションを利用する傾向が顕著に増加しています。この傾向は、自然療法を探求する傾向が強い高齢層において特に顕著です。

日本の漢方薬市場の推進要因

漢方薬に対する文化的受容性

日本における漢方薬の文化的受容は、漢方薬市場形成において極めて重要な役割を果たしています。漢方薬を用いた従来型の医療である「漢方」などの慣行は、主流の医療に組み込まれてきました。この受容は、天然製品に対する消費者の嗜好の高まりに反映されており、人口の約60%が合成代替品よりも漢方薬を好むと回答しています。漢方薬市場は、伝統的価値観に沿った製品への需要拡大を促すこの文化的傾向の恩恵を受けています。さらに、ウェルネストレンドの高まりはホリスティックなアプローチを重視しており、健康・ウェルネス分野における漢方薬の地位をさらに確固たるものにしています。消費者の健康意識が高まるにつれ、自然で文化的共鳴のある医療ソリューションへの欲求に牽引され、市場は拡大する見込みです。

漢方製品に対する規制支援

日本における漢方製品への規制支援は、漢方薬市場に大きな影響を与えています。日本政府は、品質と有効性を確保し、漢方医薬品の安全な使用を促進するガイドラインを確立しています。この規制枠組みは、製造業者に厳格な基準の遵守を促し、それによって消費者の信頼を高めています。近年、漢方医薬品市場では製品承認が急増しており、市場に参入する新規漢方医薬品が25%増加したと報告されています。この支援的な環境は、イノベーションを促進するだけでなく、研究開発への投資も呼び込んでいます。規制が進化を続ける中、安全性と有効性の基準を維持しつつ市場をさらに拡大させる新たな成長機会が創出される可能性が高いです。

漢方製品の入手可能性の向上

日本における漢方製品の入手可能性の向上は、医薬品市場を牽引する重要な要素です。薬局、健康食品店、オンラインプラットフォームなどの小売チャネルが漢方薬の品揃えを拡大し、消費者がより入手しやすくなっています。最近のデータによると、ハーブ製品のオンライン販売は30%急増しており、消費者の購買行動の変化を反映しています。この傾向は、オンラインショッピングの利便性を好む若年層において特に顕著です。ハーブ医薬品市場は、このアクセスの向上により恩恵を受けており、より広範な顧客層へのリーチと新規顧客獲得の可能性が広がっています。流通経路の多様化が進むにつれ、消費者が様々なハーブソリューションにアクセスしやすくなることで、市場は持続的な成長を遂げる見込みです。

消費者の健康意識の高まり

消費者の健康意識の高まりは、ハーブ医薬品市場の顕著な推進要因です。生活習慣の選択が健康に与える影響に対する個人の認識が深まるにつれ、自然派・オーガニック製品への志向が強まっています。この傾向はハーブサプリメントや治療薬の需要増加に反映されており、Market Research Futureによれば、過去1年間だけで20%の成長率を示しています。この高まる意識は、従来の医薬品に代わる選択肢を積極的に求める消費者により、ハーブ医薬品市場に恩恵をもたらす見込みです。さらに、精神的・身体的な健康への重視が高まる中、リラクゼーションやストレス緩和を促進するハーブソリューションへの関心も急増しています。より多くの個人がハーブ製品を通じて自身の健康とウェルネスを優先するようになるにつれ、この消費者マインドの変化が市場成長を持続させる可能性が高いでしょう。

予防医療ソリューションへの関心の高まり

予防医療ソリューションへの関心の高まりは、漢方薬市場にとって重要な推進力です。治療よりも健康維持を優先する消費者が増加する中、総合的な健康増進を促す自然療法への顕著な移行が見られます。この傾向は、近年年間約15%の成長率を示すハーブサプリメントの売上増加に明らかです。免疫機能や全身の健康をサポートする製品への需要が高まっていることから、漢方薬市場はこの変化を活かす好位置にあります。さらに、予防医療の利点を強調する啓発キャンペーンにより、ハーブ療法に対する消費者の認知度と受容性がさらに高まる見込みです。予防へのこの焦点が、より多くの人々が日常の健康習慣にハーブ療法を取り入れようとするにつれ、市場成長の持続的な増加につながる可能性があります。

市場セグメントの洞察

形態別:エキス(最大シェア)対 カプセル・錠剤(最も急速に成長)

日本のハーブ医薬品市場において、形態別の市場シェア分布を見ると、抽出物がウェルネスや治療ソリューションにおける多様な応用性から、大きなシェアを占めてセグメントをリードしています。カプセル・錠剤は現在シェアが小さいものの、消費者が利便性と正確な投与量をますます求めるにつれ急速に成長しており、市場での存在感を拡大しています。成長傾向は、即効性が評価される抽出物をはじめ、自然療法への消費者嗜好の高まりを示しています。一方、カプセル・錠剤分野は、送達システムの進歩と健康補助食品への関心の高まりから恩恵を受けています。ホリスティックヘルスや予防医療への傾向がイノベーションを促進しており、これらの剤形は今後市場で大きなシェアを獲得する見込みです。

エキス:主流 vs. カプセル・錠剤:新興

エキスは、その効能と幅広い用途で知られる、日本の漢方薬市場における主流の剤形として際立っています。濃縮された植物原料から抽出されることが多く、効果的な健康ソリューションを求める消費者に支持されています。一方、カプセルや錠剤は、使いやすい形状と標準化された投与量への需要の高まりから急速に台頭しています。この分野は、利便性と携帯性を提供するため、特に若い消費者や漢方薬初心者層に訴求力があります。バイオアベイラビリティ(生体利用率)を高める革新的な製造処置が成長を支えており、製品ラインナップの多様化を目指す漢方医薬品メーカーにとって重要な焦点となっています。

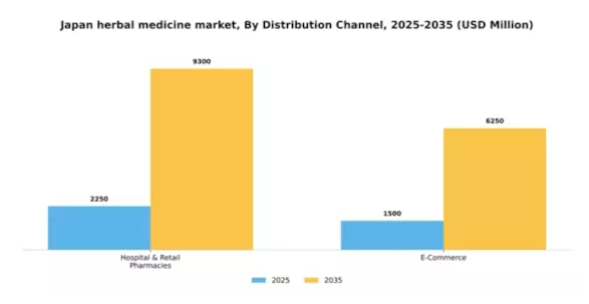

流通チャネル別:Eコマース(最大)対 病院・小売薬局(急成長)

日本のハーブ医薬品市場では、オンラインショッピングを好む消費者が増加していることを背景に、Eコマースが最大の市場シェアを占めています。Eコマースプラットフォームを通じたハーブ製品の購入の利便性とアクセスの良さが、その優位性に大きく寄与しており、自然療法を求める幅広い顧客層を惹きつけています。一方、病院・小売薬局は現在シェアは小さいものの、信頼できる販売経路として漢方薬を求める消費者が増加していることから急成長を遂げています。国民の健康意識の高まりを受け、薬局では漢方薬の品揃えを拡充しており、健康関連商品の購入先として有力な選択肢となっています。これらの流通経路の成長傾向は、消費者の行動変化と漢方薬の受容拡大の影響を受けています。電子商取引は、主にデジタルマーケティングの影響と宅配サービスの利便性により、引き続き好調を維持しております。一方、病院・小売薬局は、医療専門家が患者様にハーブ製品を推奨するケースが増加していることから、勢いを増しております。この流通経路の成長は、薬局とハーブメーカーとの連携により製品の入手可能性と消費者の信頼が向上していることでさらに促進されており、この分野の将来性が期待されます。

電子商取引(主流) vs. 病院・小売薬局(新興)

電子商取引は、技術革新とオンラインショッピングへの消費者嗜好の変化を背景に、医薬品流通における主導的な存在として確立されました。アクセスの容易さ、豊富な商品ラインナップ、競争力のある価格設定が、多くの消費者にとっての最適な選択肢となっています。効率的な物流と堅牢な決済システムが顧客満足度を確保し、その影響力をさらに強化しています。一方、病院・小売薬局は、信頼構築と個別化された推奨に焦点を当て、医薬品流通の重要なチャネルとして台頭しつつあります。自然健康ソリューションへの需要高まりに対応するため、従来型の商品ラインに漢方製品を統合する動きは戦略的な施策です。この動向は、薬局が市場での地位を向上させると同時に、消費者の漢方代替療法への認知度と受容性を高める道を開いています。

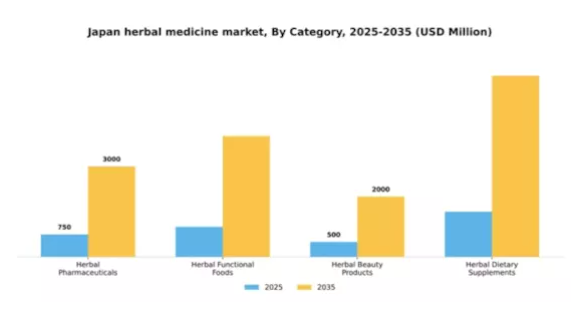

カテゴリー別:漢方医薬品(最大)対 漢方機能性食品(最速成長)

日本のハーブ医薬品市場において、各カテゴリー間の市場シェア分布を見ると、ハーブ医薬品が最大のセグメントを占めており、科学的研究に裏打ちされた従来型の治療法に対する消費者の強い選好を反映しています。これに続いて急成長しているのがハーブ機能性食品で、効果的な自然療法による栄養ニーズを求める健康志向の消費者層の間で急速に支持を集めています。成長傾向からは、健康意識の高まりと予防医療への移行を背景に、ハーブ機能性食品の需要が大幅に増加していることが示されています。ソーシャルメディアの影響力と若年層におけるウェルネスライフスタイルの普及が、この分野の拡大を牽引する主要因です。さらに、日常食へのハーブ原料の取り入れが、市場内での製品の認知度と受容性を高めています。

漢方医薬品(主流)対 ハーブサプリメント(新興)

漢方医薬品は、確立された信頼性と有効性を裏付ける臨床研究の支持により、日本の漢方薬市場を支配しています。この分野は、信頼性の高い治療選択肢を求める消費者に支持されています。一方、ハーブ系栄養補助食品は、特に健康増進を目的としたサプリメント利用に関心の高いミレニアル世代を中心に、人気が高まりつつあります。ハーブ系医薬品が従来型の使用実績と科学的裏付けを強みとするのに対し、ハーブ系栄養補助食品は革新的な処方と魅力的なマーケティングが特徴です。この二極化は、確立された製品と新たなトレンドが共存し、ハーブ分野における多様な消費者嗜好に応える、ダイナミックな市場環境を浮き彫りにしています。

薬用植物の種類別:エキナセア(最大シェア)対ウコン(急成長)

市場に流通する様々な薬用植物の中でも、エキナセアは免疫サポートや健康製品における人気を背景に、大きなシェアを占めております。その他の注目すべき植物としては、ウコン、アロエベラ、茶樹(カメリアシネンシス)が挙げられ、これらも消費者の関心が高まりつつあります。さらに、アメリカブルーベリー(Vaccinium macrocarpon)やショウガ(Zingiber officinale)が選択肢の多様性を高め、市場の様々な健康志向に対応しています。この分野の成長傾向は、自然療法への認識の高まりと、健康補助食品におけるハーブ原料の需要増加に影響されています。免疫力向上や抗炎症作用への消費者関心が高まっていることが、エキナセアとウコンの人気を後押ししています。ホリスティックな健康ソリューションへの傾向は、ブランドがこれらの薬用植物を様々な製品ラインに統合しようとする中で、市場の革新と拡大を継続的に推進しています。

エキナセア:主流 vs. クルクマ・ロンガ:新興

エキナセアは、強力な免疫強化特性と栄養補助食品における広範な使用で認知され、日本のハーブ医薬品市場における主要な存在として際立っています。その確立された市場での存在感は、長い使用の歴史と科学的裏付けによって支えられています。一方、抗炎症作用と抗酸化作用で知られるウコンは、健康志向の消費者層において急速に人気を集めつつあります。予防医療への関心の高まりがウコンの存在感を高め、自然療法を求める方々の定番選択肢となりつつあります。両植物とも顧客の健康戦略における重要な要素ですが、ウコンの成長軌跡は、より新しいハーブソリューションへの消費者嗜好の変化を示唆しています。

原料別:葉(最大シェア)対 根・樹皮(急成長中)

日本の漢方薬市場において、原料セグメントは多様な分布を示しており、伝統的な治療法や現代製品での広範な使用により、葉が最大のシェアを占めています。根や樹皮などの他の原料も、漢方医や消費者双方に支持される特定の治療用途に牽引され、市場に大きく貢献しています。成長傾向としては、強力な薬効成分で知られる根・樹皮原料への注目が高まっています。この背景には、自然療法への嗜好の高まりや、ハーブ製品に対する規制面の支援強化などが挙げられます。葉の原料への継続的な需要と、根・樹皮原料の台頭という二極化は、ハーブ療法における効果と安全性を求める消費者ニーズに支えられた、ダイナミックな市場構造を示しています。

葉(主流)対 根・樹皮(新興)

日本における漢方医薬品市場では、葉が主流の原料として位置づけられております。その理由は、予防・治療の両分野で幅広く応用可能な汎用性にあります。葉は多くの従来型の漢方処方において不可欠な要素であり、自然療法による健康ソリューションを求める健康志向の消費者層に支持されています。一方、根や樹皮は、特有の植物化学成分プロファイルと健康効果への認識の高まりから、この分野における重要な構成要素として台頭しつつあります。これらの原料は、高い効能と効果を重視した新規漢方処方の開発においてますます好まれるようになり、漢方製品市場における競争環境の中で効果的に位置づけられています。

主要企業と競争環境

日本の漢方薬市場は、自然療法や健康製品への消費者関心の高まりを背景に、ダイナミックな競争環境が特徴です。主要企業は、市場での存在感を高めるため、イノベーション、地域展開、パートナーシップを重視した戦略を積極的に展開しています。例えば、バイエルAG(ドイツ)は先進的な研究を製品開発に統合することに注力し、科学的検証を活用して消費者信頼の強化を目指しています。同様に、ハーバライフ・ニュートリション社(アメリカ)は、特にハーブソリューションへの関心が高まる若年層を含む幅広い顧客層へのリーチを目的として、デジタルマーケティングの取り組みを強化しています。こうした戦略は、各社が独自の提供価値と消費者エンゲージメントの強化を通じて差別化を図る中、分散化しつつも進化を続ける競争環境の形成に寄与しています。

事業戦略面では、製造の現地化とサプライチェーンの最適化がますます重要視されています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。この分散化によりニッチプレイヤーが活躍できる一方、大企業はリソースを活用して生産・流通チャネルの最適化を図っています。主要プレイヤーの総合的な影響力が市場動向を形作り、変化する消費者嗜好や規制環境に適応しています。

2025年10月、アムウェイ・コーポレーション(アメリカ)は、地域産原料を活用した製品ライン強化のため、日本の地元ハーブ供給業者との戦略的提携を発表しました。この動きは、アムウェイのサプライチェーン強化だけでなく、地元産・持続可能な製品への消費者需要の高まりにも合致する点で重要です。地元ハーブを製品に組み込むことで、アムウェイは信頼性と持続可能性を重視するブランドとしての立場を確立し、日本市場での共感を呼び起こす可能性があります。

2025年9月、シュワーベ製薬(ドイツ)は、消費者の間で増加傾向にあるメンタルヘルス問題に対応すべく、ストレス緩和に特化した新ハーブサプリメントラインを発売いたしました。この戦略的導入は、ハーブソリューションを通じた現代の健康課題への取り組みを反映するものです。ストレス緩和製品への注力は、日本におけるウェルネスとメンタルヘルス意識の高まりという広範なトレンドに沿うものであり、シュワーベの競争優位性を高める可能性があります。

2025年8月、ヒマラヤ・ウェルネス社(インド)は日本の健康食品店や薬局との提携により流通網を拡大しました。この戦略的拡大は、市場浸透率と消費者へのアクセス向上に不可欠です。実店舗での存在感を強化することで、オンライン専業ブランドとの競争力を高め、認知度と消費者エンゲージメントの向上を図ることができます。

2025年11月現在、漢方薬市場の動向は、製品開発やマーケティング戦略におけるデジタル化、持続可能性、AI技術の統合に重点が置かれていることを示しています。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いと考えられます。この変化は、これらの側面を優先する企業が、急速に変化する市場において大きな優位性を獲得する可能性を示唆しています。

日本の漢方薬市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の漢方薬市場では、特にフジッコや武田薬品工業といった企業が、自然療法への需要拡大に対応するため製品ラインを拡充するなど、重要な進展が見られました。2023年8月には、ツムラが技術企業との提携を発表し、AIを漢方調合プロセスに統合することで、製品の有効性と顧客の個別化を強化しました。2023年6月には、キリンホールディングスが小規模な漢方企業と合併し、持続可能な実践に注力しながら漢方分野での地位強化を目指しています。

さらに、代替医療選択肢としての漢方薬・伝統療法への消費者関心の高まりを受け、業界全体の成長評価額が顕著に増加しています。過去数年間、日本政府も臨床現場における漢方薬の使用を推進し、市場の信頼性を高めるとともに新たな応用分野の研究を促進してきました。日本新薬や田辺三菱製薬といった企業がさらなる国際協業を模索する中、市場全体の動向は従来型と革新を融合させた統合的なアプローチへと移行しつつあります。

この進化は、このニッチ市場における競争力を高め、日本の医療環境に貢献することが期待されます。

日本漢方薬市場 セグメント別インサイト

日本漢方薬市場 漢方薬形態別見通し 見通し

-

- エキス

-

- 粉末

-

- カプセル錠剤

-

- シロップ

日本漢方薬市場 流通チャネル別展望

-

- 病院小売薬局

-

- 電子商取引

日本漢方薬市場 製品カテゴリー別展望

-

- 漢方医薬品

-

- 漢方機能性食品

-

- 漢方美容製品

-

- 漢方栄養補助食品

日本漢方薬市場 薬用植物の種類別展望

-

- マルビウム・ブルガレ

-

- ワッカミア・マクロカルポン

-

- エキナセア

-

- ウコン

-

- カメリアシネンシス

-

- アクテア・ラセモサ

-

- アロエベラ

-

- ショウガ

-

- ココナッツ

-

- シナモン属

-

- ニンニク

日本における漢方薬市場 原料の展望

-

- 葉

-

- 根樹皮

-

- 全草

-

- 果実

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 建設、形態別(百万米ドル)

4.1.1 抽出物

4.1.2 粉末

4.1.3 カプセル及び錠剤

4.1.4 シロップ

4.2 流通経路別構造(百万米ドル)

4.2.1 病院及び小売薬局

4.2.2 電子商取引

4.3 カテゴリー別構造(百万米ドル)

4.3.1 漢方医薬品

4.3.2 漢方機能性食品

4.3.3 漢方美容製品

4.3.4 漢方栄養補助食品

4.4 構成:薬用植物の種類別(単位:百万米ドル)

4.4.1 マールビウム・ブルガレ

4.4.2 ワッカニウム・マクロカルポン

4.4.3 エキナセア

4.4.4 クルクマ・ロンガ

4.4.5 カメリア・シネンシス

4.4.6 アクテア・ラセモサ

4.4.7 アロエ・ベラ

4.4.8 ジンジャー・オフィシナレ

4.4.9 ココス・ヌシフェラ

4.4.10 シナモンム・スペシエス

4.4.11 アリウム・サティバ

4.5 原料別生産量(百万米ドル)

4.5.1 葉

4.5.2 根及び樹皮

4.5.3 全草

4.5.4 果実

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤー財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バイエルAG(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハーバライフ・ニュートリション社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アムウェイ社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ネイチャーズウェイプロダクツ社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シュワーベ・ファーマシューティカルズ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ダバー・インディア社(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ヒマラヤ・ウェルネス社(インド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 トラディショナル・メディシナルズ社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(形態別)

6.3 日本市場における流通チャネル別分析

6.4 日本市場におけるカテゴリー別分析

6.5 日本市場における薬用植物の種類別分析

6.6 日本市場における原料源別分析

6.7 建設分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 建設分野におけるDRO分析

6.10 建設分野における推進要因の影響分析

6.11 建設分野における抑制要因の影響分析

6.12 建設分野における供給/バリューチェーン

6.13 建設、形態別、2024年(%シェア)

6.14 建設、形態別、2024年から2035年(百万米ドル)

6.15 建設、流通チャネル別、2024年(%シェア)

6.16 建設、流通チャネル別、2024年から2035年(百万米ドル)

6.17 建設、カテゴリー別、2024年(シェア%)

6.18 建設、カテゴリー別、2024年から2035年(百万米ドル)

6.19 建設、薬用植物の種類別、2024年(%シェア)

6.20 建設、薬用植物の種類別、2024年から2035年(百万米ドル)

6.21 調達源別建設規模、2024年(%シェア)

6.22 調達源別建設規模、2024年~2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 形態別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.2.3 カテゴリー別、2025-2035年(百万米ドル)

7.2.4 薬用植物の種類別、2025-2035年(百万米ドル)

7.2.5 原料源別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携