❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

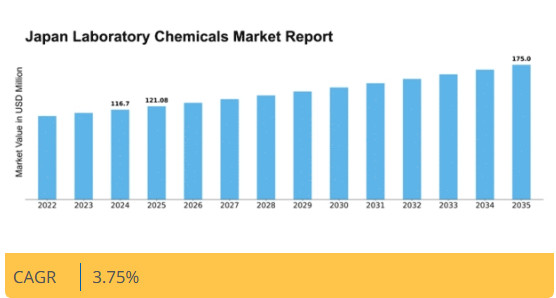

マーケットリサーチフューチャーの分析によると、2024年の日本の実験室用化学薬品市場規模は1億1670万米ドルと推定された。日本の実験室用化学薬品市場は、2025年の1億2108万米ドルから2035年までに1億7500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.7%を示すと予測されている。

主要市場動向とハイライト

日本の実験室用化学薬品市場は、持続可能性と技術進歩に牽引され、ダイナミックな変化を経験している。

- 持続可能性への取り組みが実験室の実践や化学薬品の配合にますます影響を与えている。

- 技術進歩により実験室業務の効率性と精度が向上している。

- 規制順守がより厳格化され、実験室用化学薬品の使用方法の更新が必要となっている。

- 製薬分野での需要増加と研究開発活動の活発化が、市場成長の主要な推進要因となっている。

日本実験室用化学薬品市場

CAGR

3.75%

市場規模と予測

2024年市場規模116.7 (百万米ドル)2035年市場規模175.0 (百万米ドル)CAGR (2025 – 2035)3.75%

主要企業

Thermo Fisher Scientific (US), Merck KGaA (DE), Sigma-Aldrich (US), Fisher Scientific (US), VWR International (US), Agilent Technologies (US), Avantor (US), PerkinElmer (US), BD (US)

日本実験室用化学薬品市場の動向

日本の実験室用化学薬品市場は、医薬品、バイオテクノロジー、環境試験など様々な分野にサービスを提供する多様な製品と用途が特徴です。高品質な化学薬品への需要は、研究開発活動における精度と信頼性の必要性によって牽引されています。産業がイノベーションにますます焦点を当てるにつれ、実験室用化学薬品市場は、特に特殊化学薬品や試薬において成長が見込まれます。さらに、技術と自動化の進歩により化学品の生産・流通効率が向上し、市場動向に影響を与えると予想される。加えて、規制枠組みは実験室用化学品市場形成において重要な役割を果たす。日本の厳格な安全・環境規制は製造業者と供給業者に順守を義務付けており、この規制環境は持続可能な実践や環境に優しい製品への投資増加につながる可能性がある。結果として、企業はこれらの規制に適合させるため戦略を適応させ、より持続可能な市場環境を促進する可能性がある。全体として、実験室用化学薬品市場は技術進歩と規制圧力に牽引され、進化の途上にあると言える。

持続可能性への取り組み

実験室用化学薬品市場において持続可能性への重視が高まっている。企業は規制要件と消費者需要を満たすため、環境に優しい実践の採用やグリーンケミカルの開発を加速させている。この傾向は環境責任への広範な取り組みを反映し、製品配合における革新につながる可能性がある。

技術進歩

実験室用化学薬品市場における先端技術の統合は生産プロセスを変革している。自動化とデジタル化は効率性と精度を高め、品質管理の向上と運用コストの削減を可能にしている。これらの進歩は、特定の用途に合わせた新規化学製品の開発を促進する可能性もある。

規制順守

規制順守は、実験室用化学薬品市場に影響を与える重要な要素であり続けている。日本の厳格な安全・環境規制は、製造業者に高い基準の遵守を要求している。この順守は製品の安全性を確保するだけでなく、より安全で効果的な化学ソリューションのための研究開発への投資を企業に促している。

日本の実験室用化学品市場の推進要因

強化される環境規制

日本の実験室用化学品市場は、厳格な環境規制の影響をますます受けています。政府は化学廃棄物の削減と実験室における持続可能な実践の促進を目的とした様々な政策を実施しています。その結果、これらの規制に準拠した環境に優しい実験室用化学品への需要が高まっています。2025年には、日本のグリーンケミカル市場は50億ドルに達すると推定されており、持続可能な代替品への移行を示しています。この傾向は、メーカーに環境に優しい製品の革新と開発を促し、実験室用化学薬品市場全体に影響を与える可能性が高い。実験室が環境負荷の最小化を目指す中、実験室の実践を環境基準に適合させることは、規制適合化学薬品の需要を牽引する重要な要因と見られる。

教育機関の拡大

日本の教育機関の拡大は、実験室用化学薬品市場の成長に寄与している。科学技術に焦点を当てた大学や研究センターが増加するにつれ、実験用化学薬品の需要は高まる見込みである。2025年には日本の高等教育機関数が800を超えると推定され、STEM(科学・技術・工学・数学)プログラムが特に重視される。この成長は、実験用試薬や溶媒など教育現場で使用される実験用化学薬品の需要を牽引すると予想される。さらに、教育機関と産業界の連携が研究活動を促進し、実験用化学薬品の需要をさらに押し上げる見込みです。次世代の科学者・研究者を育成する教育分野の拡大は、実験用化学薬品市場にとって重要な推進力となるでしょう。

医薬品分野における需要の増加

日本の医薬品分野は著しい成長を遂げており、実験用化学薬品市場の牽引役となる見込みです。医薬品開発・研究への大規模な投資に伴い、高品質な実験用化学薬品の需要が増加している。2024年時点で日本の製薬産業は約400億ドル規模であり、2028年まで年平均成長率(CAGR)5%で拡大すると予測される。この成長は、薬剤の調製や試験に不可欠な試薬や溶媒を含む多様な実験用化学薬品に対する堅調な需要創出が見込まれる。さらに、革新的治療法や個別化医療への注力は、特殊化学品の需要をさらに高め、実験室用化学品市場に好影響を与える可能性が高い。医薬品技術の進歩と実験室用化学品の需要の相互作用が、この文脈における重要な推進要因と見られる。

実験室における技術統合

実験室への先端技術統合は、実験室用化学品市場の重要な推進要因として台頭している。自動化とデジタル化は実験室業務を変革し、化学分析の効率性と精度を向上させている。2025年には、日本の実験室自動化市場は6%の成長が見込まれており、自動化システムの採用増加を反映している。この技術的変化は、自動化プロセスと互換性のある特殊な実験室用化学薬品の使用を必要とする。さらに、実験室におけるデータ分析と人工知能の台頭は、化学薬品の新たな応用機会を生み出す可能性が高い。実験室がこれらの技術を取り入れるにつれ、革新的で高性能な実験室用化学薬品への需要が高まると予想され、市場に好影響を与える見込みです。

研究開発活動の増加

日本の研究開発(R&D)への取り組みは、実験室用化学薬品市場の重要な推進力です。政府はバイオテクノロジーや材料科学を含む様々な分野における研究開発能力の強化に多額の資金を投入しています。2025年には日本のR&D支出は約2000億ドルに達し、前年比3%増が見込まれる。この投資は実験や分析に多様な化学物質を必要とする研究者層を背景に、実験室用化学薬品の需要を喚起する可能性が高い。革新と技術的ブレークスルーへの注力は、信頼性の高い結果を得るために不可欠な高品質な実験室用化学薬品を必要とする。したがって、継続的な研究開発活動が様々な化学製品への持続的な需要を生み出すため、実験室用化学薬品市場はこうした取り組みの恩恵を受けると予想される。

市場セグメント別インサイト

日本実験室用化学薬品市場 セグメント別インサイト

日本実験室用化学薬品市場 セグメント別インサイト

実験室用化学薬品市場 タイプ別インサイト

実験室用化学薬品市場 タイプ別インサイト

日本実験室用化学薬品市場は、研究開発の継続的な進展に牽引され、科学・産業全体において重要な分野である。この市場において、タイプセグメントは分子生物学、サイトカイン・ケモカイン検査、糖質分析、生化学、環境試験、細胞/組織培養、その他など多様な用途を包含し、各分野で重要かつ重複する機能を果たしている。分子生物学は遺伝子研究やバイオテクノロジーの中核を担い、医療・農業分野における日本のイノベーション重視姿勢を反映している。サイトカイン・ケモカイン検査は免疫応答の理解に不可欠であり、個別化医療の進展への道を開く。

糖質分析は食品安全と栄養学における重要な研究を支え、日本政府が公衆衛生確保のため食品に厳格な規制を課している。生化学はさらに製薬産業に対応し、日本が数多くの主要製薬企業の本拠地であることから、高品質な実験用化学薬品の必要性が強調される。自然災害の多い日本は環境試験の重要性が高まっており、実験室用化学薬品を活用して環境条件を監視し、災害対応を効果的に管理している。細胞・組織培養は再生医療やバイオ医薬品の開発に不可欠であり、高齢化社会と革新的治療法への需要増加と合致している。

最後に「その他」カテゴリーにはニッチ市場向けの特殊試験・化学薬品が含まれ、実験室用化学薬品産業の多様性と適応力を示している。研究への注力と科学インフラへの投資拡大により、日本の実験室用化学品市場は政府施策と活発な学術研究コミュニティに支えられ、大幅な成長の可能性を示し続けている。こうした動向は、実験技術の発展への日本の取り組みによって補完され、全セグメントを支える重要な柱として、科学・医療・環境管理の地域内連携を強化している。

実験用化学薬品市場の用途別インサイト

実験用化学薬品市場の用途別インサイト

日本実験用化学薬品市場の用途セグメントは、市場全体の動向を牽引する重要な役割を担っている。政府、教育、産業、医療の各セクターにおいて、主要用途がこのセグメントに大きな影響を与えている。政府セクターは、公衆衛生と安全を目的とした様々な研究や規制活動に実験用化学薬品を依存している。教育機関は、基礎研究や実験にこれらの化学薬品を活用し、イノベーションと科学的知識の育成を促進している。

産業用途は、様々な製造プロセスにおける品質管理、製品開発、コンプライアンス試験を包含するため重要である。一方、医療分野は診断、治療、臨床研究において不可欠であり、患者ケアと治療成果の向上に寄与している。

これらの用途は、市場の多様性を反映するだけでなく、研究開発を主要な経済成長ドライバーと位置付ける日本の科学、産業、医療分野の発展を支える市場の本質的な役割を強調している。規制の進化と技術進歩の中で、市場は拡大を続け、各分野における成長と革新の機会を提供している。

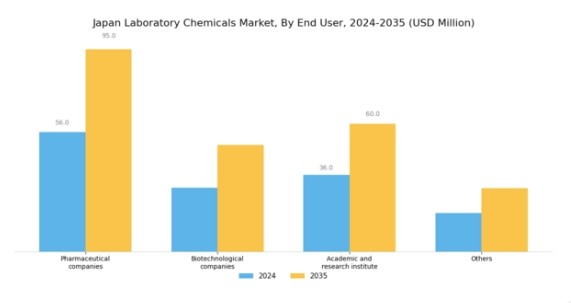

実験用化学薬品市場のエンドユーザー動向

実験用化学薬品市場のエンドユーザー動向

日本の実験用化学薬品市場は、多様なエンドユーザーセグメントによって大きく牽引されており、このセグメントは地域の化学薬品利用の状況を形作る上で極めて重要な役割を果たしている。製薬企業は、厳格な規制基準への準拠を確保するため、医薬品開発・試験において高品質な実験室用化学薬品に大きく依存しており、本市場の主要プレイヤーである。バイオテクノロジー企業も重要な位置を占め、高度な化学ソリューションを必要とする革新的なバイオプロセスや治療法に貢献している。

学術・研究機関は日本の科学的発見の基盤として機能し、様々な実験や研究活動に実験室用化学薬品を活用することで、複数産業におけるイノベーションを促進している。

さらに、環境試験や品質保証などの他産業も市場動向に複雑性を加えている。日本が研究開発を重視する中、こうした多様な用途における安全かつ効果的な実験用化学薬品の需要拡大は、本セクターの重要性を浮き彫りにしている。進化する市場は、自動化の進展、安全規制の強化、科学研究への投資拡大といったトレンドの影響を受け、これら全体がエンドユーザー全体における実験用化学薬品の需要を牽引している。

主要企業と競争環境

日本の実験用化学薬品市場は、イノベーション、戦略的提携、持続可能性への注力によってますます形作られる競争環境が特徴です。Thermo Fisher Scientific(米国)、Merck KGaA(ドイツ)、Agilent Technologies(米国)などの主要企業は、市場での地位を強化する戦略を積極的に推進している。例えばThermo Fisher Scientific(米国)は、特にバイオプロセシングと分析機器分野における製品開発の革新を重視しており、これが重要な成長ドライバーとなっている。一方、メルクKGaA(ドイツ)は戦略的買収や提携による製品ポートフォリオの拡充に注力し、ライフサイエンスと高性能材料分野での競争力を強化している。アジレント・テクノロジーズ(米国)はデジタルトランスフォーメーションへの取り組みが顕著で、高度な分析技術とAIを活用して製品提供と顧客エンゲージメントを最適化しており、これら全体がダイナミックな競争環境を形成している。

事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいる。このアプローチは、俊敏性が競争優位性をもたらす中程度の分散市場において特に有効である。主要プレイヤーの総合的な影響力は、企業が戦略的提携と現地生産を通じて事業運営の最適化と市場拡大を図る中、業界再編の傾向を示唆している。

2025年10月、サーモフィッシャーサイエンティフィック(米国)は研究活動の環境負荷低減を目的とした新環境配慮型実験室用化学薬品ラインを発表。この戦略的展開はグローバルな持続可能性トレンドに沿うだけでなく、同社を環境意識の高いイノベーションのリーダーとして位置付け、調達判断で持続可能性を重視する幅広い顧客層の獲得につながる可能性がある。

2025年9月、メルクKGaA(ドイツ)は実験室用途向け先端材料を専門とするバイオテクノロジー企業の買収を完了した。この買収により、メルクは既存製品群に最先端技術を統合し、実験環境における革新的ソリューションへの需要増に対応することで、製品ラインの拡充と競争環境における地位強化が期待される。

2025年8月、アジレント・テクノロジーズ(米国)は実験室ワークフローの効率化とデータ分析能力強化を目的とした新たなAI駆動プラットフォームを発表した。この取り組みは、企業が技術を活用して業務効率と顧客満足度を向上させる傾向が強まる中、実験室用化学品市場におけるデジタル化の広範な潮流を反映している。アジレントのAI統合への注力は、顧客に対しより迅速かつ正確な結果を提供することで競争優位性をもたらす可能性がある。

2025年11月現在、実験室用化学薬品市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく左右されている。企業間では、イノベーション推進と市場プレゼンス強化における協業の価値が認識され、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格のみならず、技術革新とサプライチェーンの信頼性にますます依存していくと見られる。この変化は市場力学の潜在的な進化を示唆しており、イノベーションと持続可能性を優先する企業が実験室用化学薬品分野のリーダーとして台頭する可能性がある。

業界動向

日本の実験室用化学薬品市場では最近、サーモフィッシャーサイエンティフィックやメルクKGaAといった企業が研究機関からの需要増加に対応するため製品ラインを拡大するなど、顕著な進展が見られる。現在、バイオテクノロジーと医薬品の進歩が市場を後押ししており、研究開発目的での実験用化学薬品使用の増加を牽引している。M&A面では、2023年9月にアバンターが主要な日本の流通業者を買収を完了し、これにより日本における事業能力の強化と顧客基盤の拡大が期待される。

さらに2022年8月にはフィッシャーサイエンティフィックが現地市場のニーズに応える高純度溶媒の新製品群を発売し、地位をさらに固めた。政府施策に示されるように、日本の科学技術革新への注力や実験室インフラへの公共投資も業界成長に影響を与えている。アジレント・テクノロジーズやバイオラッド・ラボラトリーズなどの企業は、この成長環境を捉えるため事業拡大を加速中である。

全体として、日本の実験室用化学品市場は、同国の科学的志向に沿った戦略的拡大と革新的な製品提供に支えられ、着実に進化している。

将来展望

日本実験室用化学品市場の将来展望

日本の実験室用化学品市場は、研究の進展と品質管理への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.75%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 実験室向け環境に優しい化学代替品の開発

- 実験室用品向け電子商取引プラットフォームの拡大

- 化学物質の取り扱い・分析向け自動化技術への投資

2035年までに、実験室用化学薬品市場は堅調な成長と競争力強化を達成すると予想される。

市場セグメンテーション

日本実験室用化学薬品市場 タイプ別展望

- サイトカイン・ケモカイン検査

- 生化学

- 分子生物学

- 環境試験

- 細胞・組織培養

- 糖質分析

- その他

日本実験室用化学薬品市場 エンドユーザー別展望

- 製薬会社

- バイオテクノロジー企業

- 学術・研究機関

- その他

日本実験室用化学薬品市場 用途別展望

- 政府

- 教育

- 産業

- 医療

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 食品・飲料・栄養分野、種類別(百万米ドル)

- 4.1.1 サイトカインおよびケモカイン検査

- 4.1.2 生化学

- 4.1.3 分子生物学

- 4.1.4 環境検査

- 4.1.5 細胞/組織培養

- 4.1.6 炭水化物分析

- 4.1.7 その他

- 4.2 食品、飲料、栄養、用途別(百万米ドル)

- 4.2.1 政府

- 4.2.2 教育

- 4.2.3 産業

- 4.2.4 医療

- 4.3 食品・飲料・栄養、エンドユーザー別(百万米ドル)

- 4.3.1 製薬会社

- 4.3.2 バイオテクノロジー企業

- 4.3.3 学術・研究機関

- 4.3.4 その他

- 4.1 食品・飲料・栄養分野、種類別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルクKGaA(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sigma-Aldrich(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 フィッシャーサイエンティフィック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 VWRインターナショナル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アジレント・テクノロジーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Avantor(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 パーキンエルマー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 BD(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(用途別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 食品・飲料・栄養分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 食品・飲料・栄養分野のDRO分析

- 6.8 食品・飲料・栄養分野における推進要因の影響分析

- 6.9 食品・飲料・栄養分野における抑制要因の影響分析

- 6.10 供給/バリューチェーン:食品、飲料及び栄養

- 6.11 食品、飲料及び栄養、種類別、2024年(%シェア)

- 6.12 食品、飲料及び栄養、種類別、2024年から2035年(百万米ドル)

- 6.13 用途別 食品・飲料・栄養 2024年(シェア%)

- 6.14 用途別 食品・飲料・栄養 2024年~2035年(百万米ドル)

- 6.15 食品・飲料・栄養、エンドユーザー別、2024年(%シェア)

- 6.16 食品・飲料・栄養、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携