❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

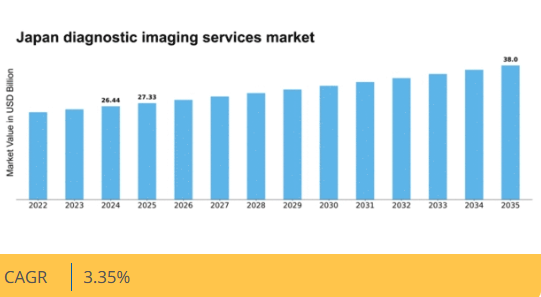

マーケットリサーチフューチャーの分析によると、日本の診断画像サービス市場規模は2024年に264億4,000万米ドルと推定された。日本の診断画像サービス市場は、2025年の273億3000万米ドルから2035年までに380億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.3%を示すと予測されている。

主要市場動向とハイライト

日本の診断画像サービス市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 技術進歩により診断画像サービスの精度と効率性が向上している。

- 日本における高齢化が進み、診断画像検査の需要が増加している。

- 市場で最大のセグメントはMRIであり、最も成長が速いセグメントは超音波検査である。

- 早期診断への需要の高まりと国民の健康意識の向上は、市場成長の主要な推進要因である。

日本 診断用画像サービス市場

CAGR

3.35%

市場規模と予測

2024年市場規模264.4億米ドル2035年市場規模380億米ドルCAGR(2025-2035年)3.35%

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Fujifilm Holdings (JP), Hitachi Medical Corporation (JP), Hologic (US), Agfa-Gevaert Group (BE), Radiology Partners (US)

日本の診断用画像サービス市場の動向

日本の診断用画像サービス市場は、技術革新と疾病早期発見への需要増加を背景に顕著な進展を遂げている。画像診断装置への人工知能(AI)と機械学習の統合により診断精度が向上している。この統合は効率性向上にも寄与している。さらに、日本の高齢化は慢性疾患の有病率上昇に寄与しており、高度な画像診断サービスの需要を加速させている。この人口動態の変化は、増加する患者数に対応するため、画像診断施設の拡充と最新鋭機器の導入を必要としている。技術的進歩に加え、規制枠組みも診断画像サービス市場の拡大を支援する方向で進化している。日本政府は医療へのアクセスと質の向上を目的とした施策を積極的に推進している。これには医療インフラへの投資や民間セクターの参画促進が含まれます。結果として、サービス提供者間の競争が激化し、サービス提供の充実や患者アウトカムの改善につながる可能性があります。全体として、診断画像サービス市場は、イノベーション、人口動態の変化、支援的政策に牽引され、成長の兆しを見せています。

技術的進歩

診断画像サービス市場では、特にMRI、CT、超音波などの画像診断モダリティにおいて、急速な技術的進歩が起きています。AIや機械学習などの革新技術が統合され、診断精度向上とワークフロー効率化が図られている。こうした進歩は画像品質を高めるだけでなく、診断に必要な時間を短縮し、医療提供の効率性を向上させている。

高齢化

日本の人口構造は著しい高齢化が特徴であり、慢性疾患の発生率上昇を招いている。この傾向は、健康状態の早期発見・経過観察がますます重要となる中で、診断画像サービスの需要を牽引している。医療システムは高齢患者のニーズに対応するため、画像診断サービスと施設の拡充を通じてこの変化に適応している。

規制面での支援

日本政府は診断画像サービス市場を強化する政策を実施中である。医療へのアクセスと質の向上を目指す施策が優先され、医療インフラと技術への投資が進められている。この規制面での支援はサービス提供者間の競争環境を促進し、イノベーションを奨励するとともに患者ケアの向上につながる見込みである。

日本の診断用画像サービス市場を牽引する要因

早期診断需要の高まり

医療分野における早期診断の重要性が増していることが、診断用画像サービス市場の主要な推進要因である。日本では、医療提供者がタイムリーかつ正確な診断を可能にする先進的な画像技術の導入を加速している。この傾向は、特にがんや心血管疾患など、病気の早期発見の利点に関する患者の意識向上によってさらに強まっている。その結果、今後数年間で市場は年平均成長率(CAGR)約6.5%の成長が見込まれる。患者が健康状態を確認するための包括的な評価を求める中、画像診断サービスが定期健康診断に組み込まれることで、この需要はさらに加速する。したがって、効率的な診断ソリューションへのニーズに牽引され、診断画像サービス市場は大幅に拡大する可能性が高い。

医療インフラへの投資

日本の医療インフラ強化への取り組みは、診断用画像サービス市場にとって重要な推進力となっている。政府は医療施設の近代化に多額の資金を投入しており、これには画像診断装置や技術のアップグレードも含まれる。この投資額は2027年までに約1兆円に達すると予想され、診断能力の向上に重点が置かれていることを反映している。強化されたインフラは、先進的な画像診断モダリティの導入を促進するだけでなく、医療提供者が患者に高品質なサービスを提供できることを保証します。病院や診療所が施設をアップグレードするにつれ、診断用画像サービスへの需要は増加し、市場の成長を促進する見込みです。この傾向は、インフラの改善が人口の進化するニーズと一致しているため、診断用画像サービス市場の堅調な将来を示しています。

医療分野における技術統合

医療現場への先端技術統合が診断画像サービス市場を変革している。日本では画像解析における人工知能(AI)と機械学習の採用が進み、診断の精度と効率が向上している。これらの技術は画像読影時間を短縮し、患者の治療成果改善に寄与する可能性がある。さらに市場では遠隔医療への移行が進み、遠隔画像相談が普及しつつある。この傾向は、特に地方地域において診断サービスへのアクセス拡大につながる可能性が高い。医療提供者が画像診断サービスの最適化に技術を活用する動きが加速する中、診断画像サービス市場はイノベーションとサービス提供の改善を原動力として大幅な成長が見込まれる。

国民の健康意識の高まり

日本国民の健康意識の高まりは、診断画像サービス市場の重要な推進要因である。個人が自身の健康に対してより積極的になるにつれ、定期的な画像検査を含む予防医療措置への志向が強まっている。この傾向は、診断用画像サービスを含む健康診断や検診の増加に反映されている。最近の統計によれば、日本の成人の約40%が年次健康診断を受けており、その多くに画像検査が含まれている。この意識の高まりは、画像サービスの需要を押し上げるだけでなく、医療提供者が包括的な診断ソリューションを提供するよう促している。その結果、より多くの個人が積極的に自身の健康状態を監視しようとするにつれ、診断用画像サービス市場は成長の兆しを見せている。

医療改善に向けた政府の取り組み

医療へのアクセスと質の向上を目指す政府の取り組みは、診断用画像サービス市場に大きな影響を与えている。日本では、国民皆保険を推進する政策により、国民が診断サービスを受けやすくなっている。政府は画像診断費用を補助する様々なプログラムを実施し、患者にとってこれらのサービスがより手頃な価格となっています。さらに、放射線科医や技術者の研修を強化する取り組みにより、画像診断サービスの質向上が期待されています。結果として、支援的な政府政策に後押しされ、画像技術の活用増加が診断画像サービス市場に恩恵をもたらす可能性が高いです。政府の取り組みと市場ニーズのこの一致は、日本の診断画像サービス市場にとって有望な見通しを示唆しています。

市場セグメント分析

検査種別別:X線(最大)対超音波(最速成長)

日本の診断画像サービス市場において、X線検査は最大のセグメントを占め、医療施設での普及率の高さと確立された存在感から大きなシェアを維持している。一方、超音波検査は非侵襲性と多様な臨床応用における汎用性から人気を集め、急成長セグメントとして台頭している。この分野の成長傾向は、技術進歩、医療インフラへの投資増加、早期疾患発見への重視の高まりによって牽引されている。さらに、高齢化と慢性疾患の増加が診断画像サービスの需要を押し上げており、特に超音波検査は外来診療環境や専門医の間での急速な普及が顕著である。

X線(主流)対 超音波(新興)

X線は骨折・感染症・各種内臓疾患の診断効果で知られる日本診断画像サービス市場の主流であり、確立された技術と病院・診療所への高い普及率が主導的地位を確固たるものにしている。一方、超音波検査は新興分野として認知され、放射線被曝なしにリアルタイム画像を提供できる点が高く評価され、妊婦健診や腹部検査の優先選択肢となっている。診断手順における超音波検査の受容拡大は、その適応性と画像技術の進歩を反映しており、市場における将来の成長を牽引する主要プレーヤーとしての地位を確立しつつある。

エンドユーザー別:病院(最大)対 診断センター(最速成長)

日本の診断画像サービス市場では、病院が大きなシェアを占め、全体の需要の大部分を担っている。高度な技術と包括的な診断施設を備えた病院は、画像診断サービスを必要とする患者にとって優先的な選択肢として確立されている。一方、診断センターは特定の画像診断法に特化し、迅速なサービス提供を特徴とする専門施設として、ますます注目を集めている。外来サービスを選択する患者が増えるにつれ、そのシェアは着実に上昇している。この分野の成長傾向は、高齢化、慢性疾患の増加、画像診断技術の進歩など複数の要因に影響されている。さらに、外来画像診断センターが提供する利便性は、非侵襲的検査と迅速な結果を求める患者の嗜好に応えている。したがって、病院が依然として支配的である一方、診断センターは急速な成長が見込まれており、患者の嗜好がアクセシビリティと専門医療へと移行していることを示している。

病院(主流) vs 外来画像診断センター(新興)

病院は画像診断サービス分野の主流であり、MRI、CTスキャン、X線など多様な画像診断サービスを同一施設内で提供しています。確立されたインフラ、熟練した人材、統合サービスを通じた包括的な患者ケア提供能力が強みです。これにより市場での地位が固まり、迅速かつ正確な診断を求める多数の患者を集めている。一方、外来画像診断センターは特定のモダリティに特化し、患者の利便性を優先する代替選択肢として台頭中だ。待ち時間の短縮、競争力のある価格設定、先進的な画像技術を備え、病院受診の煩わしさを避けたい外来診療志向の患者層に支持されている。

画像診断モダリティ別:デジタル画像診断(最大シェア)対 ハイブリッド画像診断(最速成長)

日本の画像診断サービス市場では、デジタル画像診断が最大の市場シェアを占め、その精度と効率性の高さから医療提供者の強い支持を得ている。アナログ画像診断は伝統的であり一部領域で依然利用されているものの、デジタル代替技術の発展により徐々にシェアを落としている。この分布は、診断能力と患者ケアの向上をもたらす技術への顕著な移行を示している。この市場セグメントの成長傾向は、技術革新と先進的画像診断システムの普及拡大によって牽引されている。ハイブリッドイメージングは異なる画像診断モダリティの利点を組み合わせ、診断精度向上を促進するため急速に普及が進んでいる。非侵襲的検査への需要と個別化医療の台頭がこれらのセグメントの成長を後押ししており、医療機関は患者アウトカム改善のため先端技術への投資を増加させている。

デジタルイメージング(主流)対 ハイブリッドイメージング(新興)

デジタルイメージングは、最小限の放射線被曝で高解像度画像を提供する能力を特徴とし、市場の主導的地位を占めています。その特長には、処理時間の短縮、保存・検索の容易さ、高度な分析機能が含まれます。一方、ハイブリッドイメージングは複数の画像技術を統合し、診断精度を高め、治療計画の立案を支援します。この新興セグメントは、機能的画像と解剖学的画像を組み合わせる能力により特に魅力的であり、腫瘍学やその他の専門分野で有用なツールとなっています。医療提供者が診断と治療効果の向上に注力する中、これらの画像診断モダリティの市場はダイナミックに進化すると予想される。

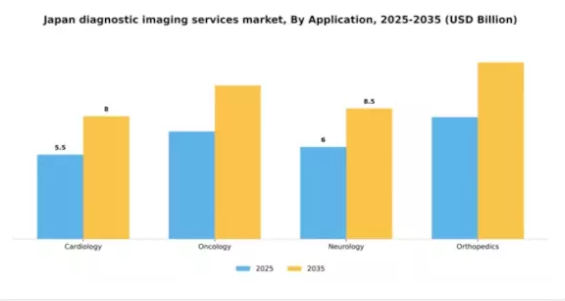

用途別:循環器(最大)対 腫瘍学(最速成長)

日本の診断画像サービス市場では、主要分野間で用途セグメントの分布が多様化している。循環器分野が最大のシェアを占め、心血管疾患の有病率増加と高度画像技術への需要高まりにより市場を牽引している。腫瘍学はがん症例の増加と治療計画における精密な病変定位の必要性により堅調な成長を続け、その差は僅かである。神経学と整形外科も市場に貢献しているが、規模は小さい。腫瘍学に焦点を当てた画像診断サービスの成長傾向は特に注目に値し、この分野は近年最も急速な拡大を示している。画像診断モダリティの技術進歩、早期発見に関する意識の高まり、医療費支出の増加といった要因が市場を牽引している。さらに、個別化医療への傾向の高まりが腫瘍学における診断用画像の需要をさらに増大させており、同分野は革新と投資の焦点となっている。

循環器学:支配的 vs. 腫瘍学:新興

循環器学は日本の診断用画像サービス市場において支配的な分野であり、心臓病の有効な診断に不可欠な心エコー検査や心臓MRIなどの高度な画像診断装置が特徴である。予防医療と早期発見への強い重視が、医療提供者が包括的な心臓評価を優先する中で、この分野の需要を後押ししている。一方、腫瘍学分野は急速に台頭しており、PET-CTや高度なMRIといった技術革新を活用し、正確な腫瘍検出とモニタリングを可能にしている。がん発生率の増加は医療システムにこれらの先進的画像診断技術の導入を促し、腫瘍学を市場の将来成長における重要な領域として位置づけている。

主要企業と競争動向

日本の診断用画像サービス市場は、技術進歩と効率的な医療ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(米国)、キヤノンメディカルシステムズ(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。シーメンス・ヘルスインアーズ(ドイツ)は先進的画像技術の開発を通じたイノベーションを重視し、GEヘルスケア(米国)はサービス提供範囲拡大のための戦略的提携に注力している。キヤノンメディカルシステムズ(日本)は強力な現地基盤を活用し、顧客関係の強化と地域固有のニーズに応じたソリューションの提供を進めている。これらの戦略が相まって、技術的差別化と顧客中心のソリューションに焦点を当てた競争環境が形成されている。

市場における主要な事業戦略には、製造の現地化やサプライチェーン最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。この分散化により多様な製品・サービスが提供される一方、大手企業の影響力は依然として大きく、彼らが設定するイノベーションとサービス品質の基準に中小企業が追随する構図が続いている。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は、診断プロセスの効率化と患者アウトカムの改善を目的とした新たなAI駆動型画像診断プラットフォームの立ち上げを発表した。この戦略的動きは、人工知能を製品提供に統合する同社の取り組みを強調するものであり、次世代診断画像ソリューションのリーダーとしての地位を確立する可能性がある。このような技術の導入は、業務効率を高めるだけでなく、精密医療に焦点を当てる傾向が強まる市場において競争優位性をもたらすかもしれない。

2025年9月、GEヘルスケア(米国)は主要な日本の病院ネットワークとの提携を拡大し、複数施設に高度な画像診断ソリューションを導入した。この協業は、最先端の画像診断技術の導入を通じて診断能力の向上と患者ケアの改善を目指す。現地の医療提供者と連携することで、GEヘルスケア(米国)は市場での地位を強化し、地域におけるさらなる機会につながる長期的な関係を構築する可能性が高い。

2025年8月、キヤノンメディカルシステムズ(日本)は地方部における診断画像アクセスの改善を目的とした新型ポータブル超音波装置シリーズを発表した。この取り組みは、未充足の医療ニーズへの対応と市場拡大を目指す同社の戦略を反映している。ポータブルソリューションに注力することで、アクセシビリティと利便性を重視する成長市場セグメントを開拓し、競争力を強化する可能性がある。

2025年11月現在、診断画像サービス市場の主な動向として、デジタル化・持続可能性・AI技術統合への顕著な移行が挙げられる。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は、価格競争から技術革新、サプライチェーンの信頼性、医療提供者の特定のニーズに応えるカスタマイズされたソリューションの提供能力への顕著な移行とともに進化すると予想される。

業界動向

日本の診断画像サービス市場における最近の動向は、著しい成長と技術的進歩を示している。シーメンス・ヘルスインアーズやGEヘルスケアなどの企業は、特に人工知能(AI)と高度な画像技術分野において、画像技術ポートフォリオの拡大を進めている。2023年7月には島津製作所が、診断精度と効率性を向上させるため、X線画像システムのアップグレードを発表した。

さらに富士フイルムは、患者の快適性と操作者の利便性向上に焦点を当てた新たな画像ソリューションを導入し、ユーザーフレンドリーな機器に対する市場ニーズへの対応を示した。M&A面では、2023年1月にアグファ・ヘルスケアがアジア太平洋地域での存在感を強化するため日本のソフトウェア企業を買収しており、市場内の戦略的動きを反映している。

日本の診断用画像市場全体の評価額は、医療費支出の増加と、特に慢性疾患の増加に伴う高度な医療画像への需要拡大により向上している。過去数年間では、ホロジックと地域病院との乳房画像技術に関する協業など、様々なプレイヤー間の連携がイノベーションを促進してきた。さらに、日本の高齢化は診断サービスの需要を継続的に押し上げており、投資と技術開発にとって重要な分野となっている。

将来展望

日本の診断用画像サービス市場 将来展望

日本の診断用画像サービス市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.35%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔診断を強化するテレラジオロジーサービスの拡大

- 精度向上のためのAI駆動型画像解析への投資

- 現場診断用ポータブル画像診断装置の開発。

2035年までに、進化する医療ニーズを反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本診断画像サービス市場 エンドユーザー別展望

- 病院

- 診断センター

- 外来画像診断センター

- 研究機関

日本診断画像サービス市場 用途別展望

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

日本診断画像サービス市場 手技別展望

- X線

- 超音波

- 磁気共鳴画像法

- コンピュータ断層撮影

- 核医学

日本診断画像サービス市場 画像モダリティ別展望

- アナログ画像

- デジタル画像

- ハイブリッド画像

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、手技別(10億米ドル)

- 4.1.1 X線

- 4.1.2 超音波

- 4.1.3 磁気共鳴画像法

- 4.1.4 コンピュータ断層撮影

- 4.1.5 核医学

- 4.2 ライフサイエンス、エンドユーザー別(10億米ドル)

- 4.2.1 病院

- 4.2.2 診断センター

- 4.2.3 外来画像診断センター

- 4.2.4 研究室

- 4.3 ライフサイエンス、画像診断法別(10億米ドル)

- 4.3.1 アナログ画像診断

- 4.3.2 デジタル画像診断

- 4.3.3 ハイブリッド画像診断

- 4.4 ライフサイエンス、用途別(10億米ドル)

- 4.4.1 心臓学

- 4.4.2 腫瘍学

- 4.4.3 神経学

- 4.4.4 整形外科

- 4.1 ライフサイエンス、手技別(10億米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GEヘルスケア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フィリップス・ヘルスケア(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 キヤノンメディカルシステムズ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 富士フイルムホールディングス(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 日立メディコ(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ホロジック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アグファ・ゲバート・グループ(ベルギー)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ラジオロジー・パートナーズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 手技別日本市場分析

- 6.3 エンドユーザー別日本市場分析

- 6.4 イメージングモダリティ別日本市場分析

- 6.5 用途別日本市場分析

- 6.6 ライフサイエンス分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 ライフサイエンスのDRO分析

- 6.9 ライフサイエンスの推進要因影響分析

- 6.10 ライフサイエンスの抑制要因影響分析

- 6.11 ライフサイエンスの供給/バリューチェーン

- 6.12 ライフサイエンス、手技タイプ別、2024年(%シェア)

- 6.13 ライフサイエンス、手技タイプ別、2024年~2035年(10億米ドル)

- 6.14 ライフサイエンス、エンドユーザー別、2024年(%シェア)

- 6.15 エンドユーザー別ライフサイエンス市場、2024年から2035年(10億米ドル)

- 6.16 イメージングモダリティ別ライフサイエンス市場、2024年(シェア%)

- 6.17 イメージングモダリティ別ライフサイエンス市場、2024年から2035年(10億米ドル)

- 6.18 ライフサイエンス、用途別、2024年(シェア%)

- 6.19 ライフサイエンス、用途別、2024年~2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 手術種別別、2025-2035年(10億米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

- 7.2.3 イメージングモダリティ別、2025-2035年(10億米ドル)

- 7.2.4 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携