❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

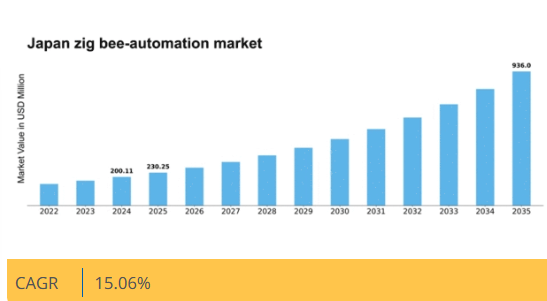

マーケットリサーチフューチャーの分析によると、ZigBeeオートメーション市場の規模は2024年に2億11万米ドルと推定された。ZigBeeオートメーション市場は、2025年の2億3025万米ドルから2035年までに9億3600万米ドルへ成長し、予測期間(2025年~2035年)において15.0%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のZigBeeオートメーション市場は、技術進歩と消費者需要に牽引され堅調な成長を遂げている。

- スマートホームデバイスの採用拡大が確認され、オートメーションへの移行が示唆されている。

- エネルギー効率は依然として焦点であり、消費者はホームオートメーションにおける持続可能なソリューションを求めている。

- IoTアプリケーションの拡大がZigBeeオートメーション市場を推進し、接続性と機能性を強化している。

- ホームオートメーションソリューションへの需要増加とスマート技術を支援する政府施策が、市場成長の主要な推進要因である。

日本ZigBeeオートメーション市場

CAGR

15.06%

市場規模と予測

2024年市場規模200.11 (百万米ドル)2035年市場規模936.0 (百万米ドル)CAGR (2025 – 2035)15.06%

主要企業

Silicon Labs(米国)、Texas Instruments(米国)、NXP Semiconductors(オランダ)、STMicroelectronics(スイス)、Digi International(米国)、Honeywell(米国)、Philips(オランダ)、Zigbee Alliance(米国)

日本のZigBeeオートメーション市場動向

ZigBeeオートメーション市場は現在、技術の進歩とスマートホームソリューションに対する消費者需要の高まりを背景に、顕著な変革を経験している。オートメーションが日常生活にますます統合されるにつれ、デバイス間のシームレスな通信を可能にするZigBee技術の採用が急増している。この傾向は、住宅所有者が省エネ性と使いやすさを兼ね備えたオートメーションシステムを求める傾向が強まっている住宅環境で特に顕著である。持続可能性と省エネルギーへの重視が、この市場の成長をさらに加速させています。消費者が環境への影響を認識し、自身の価値観に沿ったソリューションを求めるようになったためです。さらに、Zigbeeオートメーション市場は、様々なデバイスを接続し機能性を高めるIoT(モノのインターネット)の台頭にも影響を受けています。この相互接続性により、家庭環境の制御と監視が強化され、技術に精通した消費者にアピールしています。加えて、日本のスマートシティ構想の継続的な進展は、効率性と生活の質向上のために都市部がスマート技術を積極的に導入する中で、ZigBeeオートメーション市場にさらなる機会を創出する見込みです。こうしたトレンドが進化を続ける中、市場はイノベーションと変化する消費者嗜好に牽引され、持続的な成長を遂げる態勢にあるようです。

スマートホームデバイスの普及拡大

ZigBeeオートメーション市場において、スマートホームデバイスの統合が進む傾向が強まっています。消費者は自宅の利便性とセキュリティを向上させる技術への投資を増加させています。この変化は、様々なデバイス間で信頼性の高い接続性と相互運用性を提供するZigBee対応製品の需要を牽引するでしょう。

エネルギー効率への注力

Zigbeeオートメーション市場では、エネルギー効率への重視が高まっている。消費者の環境意識が高まる中、エネルギー消費を削減する自動化ソリューションが求められている。Zigbee技術は、使用量を最適化しコストを削減するスマートエネルギー管理システムを実現することで、このトレンドを支援している。

IoTアプリケーションの拡大

モノのインターネット(IoT)アプリケーションの拡大は、ZigBeeオートメーション市場に大きな影響を与えています。複数のデバイスやシステムを接続する能力は、ユーザー体験と機能性を向上させます。この傾向は、オートメーションが日常生活にシームレスに統合され、より大きな制御性と効率性を提供する未来を示唆しています。

日本のZigBeeオートメーション市場の推進要因

ZigBee技術の進歩

ZigBeeプロトコルの技術的進歩は、日本のZigBeeオートメーション市場を形成する上で極めて重要な役割を果たしています。データ伝送速度の向上やエネルギー効率の改善といった革新により、ZigBeeデバイスは消費者にとってより魅力的な存在となっている。2025年時点で、市場では次世代ZigBeeデバイスの採用が15%増加しており、これらはより優れた性能と信頼性を提供する。これらの進歩はユーザー体験を向上させるだけでなく、単一ネットワーク内での複数デバイスの統合を容易にする。結果として、効率性と接続性に対する消費者の要求に応えるこれらの技術的改善から、市場は恩恵を受ける可能性が高い。

セキュリティと監視への注目の高まり

住宅・商業施設におけるセキュリティと監視への関心の高まりが、日本のZigBeeオートメーション市場を牽引している。安全面への懸念が増す中、消費者は接続性と制御性を強化するZigBee技術を活用したスマートセキュリティシステムへの投資を進めている。2025年までにスマートセキュリティデバイスの市場は25%成長が見込まれており、消費者の優先順位が安全面へ移行していることを反映している。ZigBee対応デバイスはリアルタイム監視とアラート機能を実現し、効果的なセキュリティ管理に不可欠である。安心感を提供する統合ソリューションを求める消費者が増えるにつれ、このセキュリティ重視の傾向がZigBeeオートメーション市場を牽引する見込みだ。

消費者の認知度向上と教育

オートメーション技術の利点に関する消費者の認知度と教育水準の向上は、日本のZigBeeオートメーション市場に大きな影響を与えている。省エネや利便性を含むスマートホームソリューションの利点について理解を深める個人が増えるにつれ、市場は拡大する見込みです。メーカーや小売業者による啓発キャンペーンや実演が、ZigBee対応デバイスへの消費者関心を20%増加させる要因となりました。この高まった認知は、自動化技術への投資意欲を持つ、より情報通な消費者層を育成しています。結果として、より知識豊富で関与度の高い消費者層に牽引され、ZigBeeオートメーション市場は成長の機運が高まっています。

ホームオートメーションソリューションへの需要増加

日本のZigBeeオートメーション市場では、ホームオートメーションソリューションへの需要が顕著に高まっている。この傾向は、利便性と生活環境の制御性向上を求める消費者が増加していることに起因する。2025年時点で、日本の世帯の約30%が何らかのホームオートメーション技術を導入しており、スマートデバイスの受容が進んでいることを示している。ZigBee技術の統合により、様々なデバイス間のシームレスな通信が可能となり、ユーザー体験が向上する。さらに、日本政府はスマートホーム構想を推進しており、これが市場の成長をさらに刺激する可能性がある。消費者が家庭における効率性と接続性を優先する中、この需要の高まりがZigBeeオートメーション市場を牽引するだろう。

スマート技術支援の政府施策

日本では、スマート技術導入促進を目的とした政府施策がZigBeeオートメーション市場に大きく影響している。政府は住宅・商業分野におけるスマート技術の開発・統合を奨励するため、様々な政策や資金支援プログラムを導入している。例えば「スマートシティ構想」は、ZigBeeオートメーションを含む先進技術を活用した都市環境の構築を目指す。このイニシアチブは2026年までに10億ドルを超える投資を呼び込むと予想され、市場環境を強化する見込みです。政府によるこのような支援は、消費者の信頼を高めるだけでなく、メーカーがZigBeeオートメーション市場において製品提供の革新と拡大を促す役割も果たしています。

市場セグメントの洞察

日本のZigBeeオートメーション市場セグメントの洞察

日本のZigBeeオートメーション市場セグメントの洞察

ZigBeeオートメーション市場のアプリケーション別洞察

ZigBeeオートメーション市場のアプリケーション別洞察

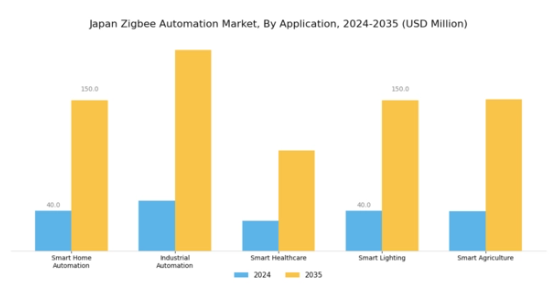

アプリケーション分野における日本のZigbeeオートメーション市場は、様々なセクターで著しい多様化と成長の可能性を示している。スマートホームオートメーションは、消費者がホームセキュリティとエネルギー効率をますます重視するにつれて、引き続き注目を集めている。

この分野は、ユーザーが自宅を遠隔で管理できるようにする相互接続デバイスの需要が高まっており、利便性と安全性の両方を高めるため、極めて重要である。さらに、産業オートメーションは、特に日本の産業分野における技術革新とロボティクスへの強い注力により、製造プロセスの最適化と生産性向上において重要な役割を果たすと予想される。

スマートヘルスケアは別の重要な領域であり、日本の医療分野では遠隔患者モニタリングやインテリジェントな健康管理を可能にするZigbee対応デバイスが急速に採用され、技術を患者ケアにシームレスに統合し、全体的な健康成果を向上させている。

省エネ効果で知られるスマート照明システムは、都市計画や建築において不可欠となりつつあり、日本全国の都市における持続可能性への取り組みに大きな影響を与えています。最後に、スマート農業は新たな潮流として台頭しており、Zigbee技術の力を活用して精密農業を強化し、収穫量を増やし、資源利用を最適化しています。これは、持続可能な食料生産に向けた日本の取り組みにとって極めて重要です。

Zigbeeオートメーション市場 エンドユース別インサイト

Zigbeeオートメーション市場 エンドユース別インサイト

日本のZigbeeオートメーション市場は、特に住宅・商業・産業セクターからなるエンドユース分野で著しい成長を遂げている。住宅セグメントは、エネルギー効率と利便性向上を求める需要に後押しされ、スマートホーム技術の導入が進むことで重要性を増している。

商業分野では、企業がZigbeeオートメーションを活用し、スマート照明や空調システムを通じて業務効率の改善と顧客体験の向上を図っている。産業セグメントも重要であり、工場や製造プラントがプロセス効率化と運用コスト削減のために自動化ソリューションを導入している。

全体として、エンドユースセグメンテーションは、急速に進化する日本の状況下で様々なセクターの特定のニーズに応えるZigbee技術の多様な応用例を浮き彫りにしており、市場の強固な適応性と成長可能性を示している。都市化、スマートシティに対する政府のインセンティブ、IoT技術の進歩といった要因が、これらのセグメントにおけるZigbeeオートメーションの拡大にさらに寄与している。

Zigbeeオートメーション市場コンポーネント分析

Zigbeeオートメーション市場コンポーネント分析

日本Zigbeeオートメーション市場のコンポーネントセグメントは、センサー、アクチュエーター、コントローラー、ゲートウェイといった基本要素で構成され、それぞれがオートメーション機能強化に重要な役割を果たす。センサーはリアルタイムデータ収集に不可欠であり、インテリジェントな意思決定を可能にすることで、日本のスマートシティ推進やエネルギー効率化と合致する。アクチュエータは制御信号を物理的動作に変換し、家庭用機器から産業機械まで多様なアプリケーションの自動化を促進するため、同様に重要です。

コントローラはシステムの頭脳としてデータフローを調整しコマンドを処理し、IoTフレームワークにおけるシームレスな接続性と統合への需要拡大を支えます。ゲートウェイはZigbeeデバイスとインターネット間の橋渡し役として堅牢な通信とデータ転送を確保し、日本の進化するデジタル環境において不可欠です。

スマートホーム技術やエネルギー管理ソリューションへの関心の高まりが、これらの部品需要をさらに牽引している。全体として、コンポーネント分野は日本のZigbeeオートメーション市場においてダイナミックな領域を形成しており、各部品が市場成長と多様な産業における先進的オートメーションシステムの導入に貢献している。

Zigbeeオートメーション市場におけるネットワークトポロジーの洞察

Zigbeeオートメーション市場におけるネットワークトポロジーの洞察

日本Zigbeeオートメーション市場におけるネットワークトポロジーセグメントは、様々なオートメーションアプリケーションにおける通信と制御の最適化に極めて重要です。このセグメントは主に3種類に分類されます:スター型トポロジー、メッシュ型トポロジー、クラスタツリー型トポロジーです。スター型トポロジーは、そのシンプルさと設置の容易さから重要であり、複雑な設定なしに迅速なデバイス接続を可能にします。

一方、メッシュトポロジーは堅牢性と信頼性で優れており、デバイスが仲介装置を介して間接的に通信できるため、大規模環境におけるカバレッジと耐障害性が向上します。クラスタツリー型トポロジーはスター型とメッシュ型の両方の特徴を組み合わせたハイブリッドソリューションであり、集中制御と広域カバレッジの両方を必要とするアプリケーションに適しています。

日本におけるスマートホームおよび産業オートメーションソリューションの普及拡大は、組織が運用効率と接続性の向上を図る中で、このセグメントの成長を牽引している。全体として、日本のZigbeeオートメーション市場のセグメンテーションは、オートメーションにおける多様な運用ニーズと課題に対応する先進的なネットワークアーキテクチャへの明確な焦点を示している。

主要企業と競争環境

日本のZigBeeオートメーション市場は、技術進歩とスマートホーム・産業オートメーションソリューションへの需要増大により、ダイナミックな競争環境が特徴である。シリコンラボ(米国)、テキサス・インスツルメンツ(米国)、NXPセミコンダクターズ(オランダ)などの主要企業が最前線に立ち、市場プレゼンス強化に向けイノベーションと戦略的提携に注力している。Silicon Labs(米国)は低消費電力・高性能Zigbeeソリューション開発への注力を強調し、成長するIoT分野で優位性を確立。一方Texas Instruments(米国)は半導体製品の幅広いポートフォリオを活用し多様なアプリケーションに対応することで競争優位性を強化している。NXPセミコンダクターズ(オランダ)は、セキュリティと接続性に注力している点でも注目に値し、これは安全な自動化ソリューションに対する消費者需要の高まりと合致している。

これらの企業が採用するビジネス戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかしながら、主要プレイヤーの総合的な影響力は非常に大きく、イノベーションを推進し業界標準を設定することで競争環境を形成している。

2025年10月、シリコン・ラボズ(米国)は最新のZigbee対応マイクロコントローラーを発表。IoTデバイスの保護強化を目的とした高度なセキュリティ機能を統合した。この戦略的動きは、接続デバイスにおけるサイバーセキュリティへの懸念の高まりに対応することで、同社の市場ポジションを強化する可能性が高い。この製品の投入は、シリコンラボの革新への取り組みを示すと同時に、オートメーション分野におけるセキュリティの重要性が高まっていることを反映している。

2025年9月、テキサス・インスツルメンツ(米国)は、スマートホームアプリケーション向けに設計された新シリーズの低消費電力無線チップを導入し、Zigbee製品ラインを拡充した。この拡張は、今後数年間で大幅な成長が見込まれる急成長中のスマートホーム市場を獲得するという同社の戦略を示している。製品ラインの拡充により、テキサス・インスツルメンツ(米国)は、エネルギー効率とユーザーフレンドリーなソリューションをますます重視する競争の激しい市場での基盤強化を目指している。

2025年8月、NXPセミコンダクターズ(オランダ)は日本の主要ホームオートメーション企業と戦略的提携を結び、現地市場向けに最適化された統合Zigbeeソリューションの開発を開始した。この協業により、NXPは日本の市場浸透を強化し、現地の専門知識と消費者インサイトを活用できる見込みである。地域市場の需要に適応し、製品開発におけるイノベーションを促進するには、こうしたパートナーシップが不可欠である。

2025年11月現在、ZigBeeオートメーション市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、資源と専門知識の共有を促進している。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、企業はこの進化する市場で競争優位性を維持するため、継続的な適応が求められていることを示唆している。

業界動向

日本のZigbeeオートメーション市場では最近、重要な進展が見られた。Aqara(Lumi United / Xiaomi)は2023年9月、日本市場向けにAqara Hub M3を導入した。このハブはZigbee 3.0、Thread、Matterプロトコルをサポートし、エコシステム間の包括的な相互運用性を実現するとともに、スマートホームオートメーションの適応性を高めている。

2023年7月~9月、コネクティビティ標準化連合の創設メンバーであるパナソニック株式会社は、日本のスマートホームシステムにおけるエコーネットライトとZigbee IPの相互運用性を引き続き推進した。国家IoTフレームワークに準拠し、パナソニックのスマート家電(照明スイッチ、HVAC、エネルギーシステム)はエコーネットライト対応であり、日本のHEMSインフラ内ではZigbee IP/Dotdot規格を採用している。

オムロン、村田製作所、富士通、ローム、横河電機、三菱電機などの日本のエレクトロニクス・オートメーション企業は、2022年以降、産業用監視システム、ビルオートメーション、エネルギー管理システムにZigbee無線センサーモジュールを統合している。この取り組みは現在も継続中であり、インダストリー4.0やスマートシティ構想の一環として、日本国内での導入が加速している。

将来展望

日本におけるZigBeeオートメーション市場の将来展望

日本のZigBeeオートメーション市場は、技術進歩とスマートホームソリューション需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.06%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 統合型スマートホームエコシステムの開発

- Zigbee対応産業用オートメーションソリューションの拡大

- 持続可能な生活のための省エネ型Zigbeeデバイスの投入

2035年までに、ZigBeeオートメーション市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のZigBeeオートメーション市場 エンドユース別展望

- 住宅

- 商業

- 産業

日本のZigBeeオートメーション市場 コンポーネント別展望

- センサー

- アクチュエーター

- コントローラー

- ゲートウェイ

日本のZigBeeオートメーション市場 アプリケーション別展望

- スマートホームオートメーション

- 産業オートメーション

- スマートヘルスケア

- スマート照明

- スマート農業

日本のZigBeeオートメーション市場 ネットワークトポロジー別展望

- スター型トポロジー

- メッシュ型トポロジー

- クラスタツリー型トポロジー

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 スマートホームオートメーション

- 4.1.2 産業オートメーション

- 4.1.3 スマートヘルスケア

- 4.1.4 スマート照明

- 4.1.5 スマート農業

- 4.2 情報通信技術、最終用途別(百万米ドル)

- 4.2.1 住宅

- 4.2.2 商業

- 4.2.3 産業

- 4.3 情報通信技術、構成要素別(百万米ドル)

- 4.3.1 センサー

- 4.3.2 アクチュエーター

- 4.3.3 コントローラー

- 4.3.4 ゲートウェイ

- 4.4 情報通信技術(ICT)、ネットワークトポロジー別(百万米ドル)

- 4.4.1 スター型トポロジー

- 4.4.2 メッシュ型トポロジー

- 4.4.3 クラスターツリー型トポロジー

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第5章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Silicon Labs(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Texas Instruments(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 NXPセミコンダクターズ(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 STマイクロエレクトロニクス(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ディジ・インターナショナル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ハネウェル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 フィリップス(オランダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zigbee Alliance(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Silicon Labs(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場エンドユース別分析

- 6.4 日本市場コンポーネント別分析

- 6.5 日本市場ネットワークトポロジー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、ネットワークトポロジー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、ネットワークトポロジー別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 最終用途別、2025-2035年(百万米ドル)

- 7.2.3 構成部品別、2025-2035年(百万米ドル)

- 7.2.4 ネットワークトポロジー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携