❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の心血管情報システム市場規模は2024年に32.0百万米ドルと推定されております。

日本の心血管情報システム市場は、2025年の34.2百万米ドルから2035年までに66.54百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.88%を示すと予測されています。

主要な市場動向とハイライト

日本の循環器情報システム市場は、先進技術と患者中心のソリューションへの変革的な移行を経験しております。

- AI技術の統合は循環器情報システムの構造を再構築し、診断精度と治療効率を向上させております。

- 患者中心のソリューションが注目を集めており、循環器分野における個別化された医療体験への重視の高まりを反映しております。

- デジタルヘルスに対する規制面の支援は、医療機関全体における先進的な循環器情報システムの革新と導入を促進しております。

- 心血管疾患の有病率上昇とデータ分析への需要増加が市場成長を牽引しており、政府の施策や資金支援がこれを後押ししています。

主要企業

Philips (NL), GE Healthcare (US), Siemens Healthineers (DE), Medtronic (US), Cerner Corporation (US), Epic Systems Corporation (US), Allscripts Healthcare Solutions (US), IBM Watson Health (US)

日本の心血管情報システム市場の動向

日本の心血管情報システム市場は現在、技術の進歩と患者中心の医療への注目の高まりを背景に、顕著な進化を遂げております。人工知能(AI)と機械学習を心血管システムに統合することで、診断精度と治療効率の向上が期待されております。さらに、心血管疾患の有病率増加に伴い、患者データを効果的に管理できる高度な情報システムの導入が不可欠となっております。この傾向は、医療提供者、技術企業、規制機関間の連携を促進し、医療全体の改善を目指すものと考えられます。加えて、日本の規制環境は、心血管情報システム市場におけるイノベーションを支援する方向へ進化しています。政府はデジタルヘルス施策を積極的に推進しており、これにより医療ITインフラへの投資増加が見込まれます。その結果、医療機関では、リアルタイムモニタリングやデータ共有を可能にする、より包括的な心血管情報システムの導入が進むと予想されます。この変化は、患者の治療成果の向上や臨床ワークフローの効率化につながる可能性があり、日本の医療サービス改善に向けた幅広い取り組みを反映しています。

AI技術の統合

心血管情報システム市場では、人工知能(AI)技術の統合が急増しています。これらの革新技術は、診断プロセスや治療計画の改善を通じて患者の治療成果を高めることを目的としています。AIアルゴリズムは膨大なデータを分析し、医療専門家にはすぐには明らかにならないパターンを特定することが可能です。この傾向は、心血管ケアにおける意思決定がよりデータ駆動型へと移行していることを示唆しています。

患者中心のソリューションへの注力

心血管情報システム市場では、患者中心のソリューションへの重視が高まっています。医療は、患者の関与と満足度を高めるシステムをますます優先しています。この傾向は、情報システムが個々の患者のニーズに合わせて調整され、最終的に健康管理の改善につながる、個別化されたケアへの動きを示しています。

デジタルヘルスに対する規制面の支援

日本の規制環境は、特に循環器情報システム市場において、デジタルヘルスイニシアチブをより支援する方向へと変化しています。政府の政策は、医療提供を強化する革新的技術の採用を促進するよう進化しています。この規制面の支援は、高度な情報システムの開発と導入を促進し、より良いデータ管理と患者ケアを推進する可能性があります。

日本の心血管情報システム市場の推進要因

予防医療への注力

予防医療への重点的な取り組みは、心血管情報システム市場に大きな影響を与えています。日本では、心血管疾患の早期発見と予防の重要性に対する認識が高まっています。この重点の移行により、医療提供者は患者の定期的なモニタリングとリスク評価を促進できる情報システムを求めるようになっています。先進技術を活用することで、これらのシステムはリスクのある個人を特定し、タイムリーな介入を可能にします。予防策による心血管疾患の負担軽減の可能性は、市場成長の有望な道筋を示しています。医療システムが予防医療を優先し続ける中、心血管情報システム市場は、患者の健康成果向上を目的とした投資とイノベーションの増加から恩恵を受ける可能性が高いです。

政府の取り組みと資金援助

政府の取り組みと資金援助は、心血管情報システム市場を形成する上で重要な役割を果たしています。日本政府は、患者ケアの改善とコスト削減を目的として、医療インフラとデジタルヘルスソリューションへの投資を続けています。例えば厚生労働省は、技術による心血管ケアの質向上を目的とした様々なプログラムを開始しています。この財政支援は、医療提供者が先進的な情報システムを導入することを促し、市場拡大につながる可能性があります。さらに、政府が予防医療と早期介入に重点を置く方針は、タイムリーな診断と治療を可能にする心血管情報システムの能力と合致しています。その結果、心血管情報システム市場は、こうした支援政策に後押しされ、大幅な成長を遂げる可能性があります。

データ分析の需要増加

医療分野におけるデータ分析の需要増加は、心血管情報システム市場の主要な推進要因として浮上しています。日本の医療提供者は、患者の治療成果向上においてデータに基づく意思決定の価値をますます認識しています。高度な分析技術は、患者動向、治療効果、資源配分に関する知見を提供し、これらは心血管ケアの最適化に不可欠です。医療データの量が継続的に増加する中、このデータを分析・解釈できる高度な情報システムの必要性は一層顕著になっています。この傾向は、医療機関が分析能力を強化し、エビデンスに基づく診療を支援するソリューションを求めるにつれ、心血管情報システム市場が拡大する可能性を示唆しています。

増加する心血管疾患の有病率

日本における心血管疾患の有病率増加は、心血管情報システム市場の主要な推進要因です。最近の健康統計によれば、心血管疾患は国内の全死亡原因の約30%を占めています。この憂慮すべき統計は、これらの疾患の早期診断と効果的な管理を促進できる高度な情報システムの緊急性を浮き彫りにしています。人口の高齢化に伴い、患者ケアを向上させ臨床ワークフローを効率化する革新的ソリューションへの需要は高まる見込みです。医療提供者が患者の治療成果を向上させ、医療コストを削減する技術の導入を模索するにつれ、心血管情報システム市場は拡大が見込まれます。この傾向は、医療従事者と患者の双方の特定のニーズに応えるシステムを開発・導入する上で、市場プレイヤーにとって大きな機会を示しています。

医療分野における技術革新

技術革新は心血管情報システム市場に大きな影響を与えています。遠隔医療、遠隔モニタリング、電子健康記録(EHR)などの革新技術は、日本における心血管ケアの提供方法を変革しています。これらの技術の統合により、リアルタイムでのデータ収集と分析が可能となり、患者管理と治療成果の向上につながります。さらに、日本政府はデジタルヘルス施策を積極的に推進しており、これが先進的な情報システムの導入をさらに促進する可能性があります。医療提供者がこれらの技術の利点をますます認識するにつれ、心血管情報システム市場は成長の機運が高まっています。これらの進歩によるデータ相互運用性の向上と患者エンゲージメントの強化の可能性は、市場関係者の皆様にとって将来性のある展望を示しています。

市場セグメントの洞察

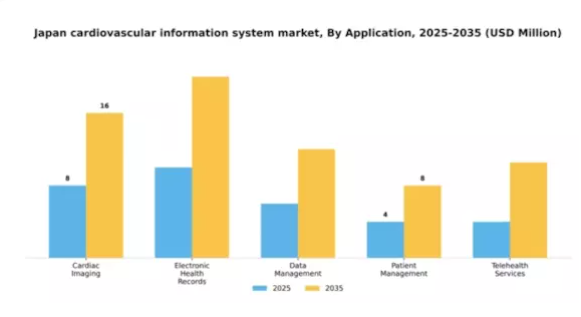

用途別:心臓画像診断(最大)対遠隔医療サービス(最速成長)

日本の心血管情報システム市場において、様々な用途間の市場シェア分布は、心臓画像診断が市場の大部分を占める明確な優位性を示しています。この分野は、効果的な心血管ケアに不可欠な正確な診断を支える高度な画像診断技術への高い需要に支えられています。一方、遠隔医療サービスは、特に進化する医療ニーズと患者の期待に応える形で、重要な役割を担う存在として台頭し、着実に勢いを増しています。この分野の成長傾向は、主に医療分野における技術の統合、特に患者との対話やデータアクセシビリティを向上させるデジタルソリューションの台頭によって牽引されています。電子健康記録(EHR)やデータ管理システムの拡大も、この勢いに貢献しています。患者管理がデータ駆動型アプローチへと進化を続ける中、遠隔医療サービスの導入は加速すると予想されます。これは、遠隔医療ソリューションに対する消費者の行動や嗜好の変化を反映したものです。

心臓画像診断(主流)対 遠隔医療サービス(新興)

心臓画像診断は、日本における心血管情報システム市場において依然として主流の応用分野であり、心臓疾患の精密な診断とモニタリングを可能にする最先端の画像診断技術に依存していることが特徴です。この分野は医療全体において不可欠な枠組みを構成し、医療従事者が治療方針決定に必要な重要な視覚情報にアクセスできることを保証しています。一方、遠隔医療サービスは急速に台頭しており、パンデミック後の時代における患者のニーズに応える柔軟でアクセスしやすいケアソリューションを提供しています。この分野は、患者と医療提供者の間の接続性向上に注力するとともに、技術を活用して患者の関与を強化することに重点を置いています。両セグメントとも患者アウトカムの改善に重要な役割を果たしていますが、遠隔医療サービスの急増は、より患者中心の医療提供への移行を浮き彫りにしています。

エンドユーザー別:病院(最大)対クリニック(急成長中)

日本の心臓血管情報システム市場は、主要エンドユーザー間で市場シェアが均衡して分布しています。病院は包括的なインフラと先進技術の導入により、最大のセグメントを占め、市場のかなりの割合を占めています。一方、診療所は病院に比べシェアは小さいものの、外来処置の増加や病院以外の施設への選好の高まりを背景に、サービス拡充と近代的な循環器情報システムの導入が進み、急速に存在感を増しています。エンドユーザーセグメントにおける成長傾向は、特に最も成長が速い分野と見なされる診療所セグメントにおいて、外来診療への顕著な移行を示しています。この傾向には、心血管疾患への認識の高まり、技術進歩、外来環境における個別化医療への需要増加といった要因が寄与しています。入院患者数を最小限に抑えるという戦略的焦点が、クリニックや外来手術センターの成長をさらに加速させ、心血管システム環境における重要なプレイヤーとしての地位を確立させています。

病院(主流)対 外来手術センター(新興)

日本における循環器情報システム市場の主要エンドユーザーである病院は、豊富なリソース、先進的な技術基盤、専門的な医療スタッフを擁し、包括的な心臓医療を提供しています。多様な患者層に対応し、最先端の循環器情報システムに多大な投資を行い、患者アウトカムの向上に努めています。一方、外来手術センターは、低侵襲手術と効率的な患者データ管理を重視する市場の新興プレイヤーとして台頭しています。これらの施設は、病院に代わる費用対効果の高い選択肢として設計されており、より早い回復と医療費の削減を求める患者層の拡大に伴い、需要が高まっています。運営効率と技術の相乗効果により、心血管ケア提供において有力な選択肢としての地位を確立しつつあります。

導入種類別:クラウドベース(最大シェア)対 オンプレミス(急成長中)

日本の心臓血管情報システム市場において、導入形態の種類セグメントではクラウドベースソリューションへの顕著な選好が確認され、最大の市場シェアを占めています。クラウドベースシステムは医療提供者間のアクセス性と連携性を高め、臨床現場での採用を促進しています。一方、オンプレミスソリューションはデータセキュリティと管理への需要増加に対応し急速に成長しており、よりカスタマイズされたインフラへの移行を反映しています。成長傾向としては、医療機関が循環器情報システムに柔軟性と拡張性を求める中、ハイブリッド導入モデルへの移行が顕著です。AIやビッグデータ分析といった先進技術の台頭がクラウド型ソリューションを牽引する一方、規制圧力や患者プライバシーへの懸念がオンプレミスシステムの急成長を後押ししています。こうした動向が市場にダイナミックな環境を生み出し、イノベーションと競争を促進しています。

クラウド型(主流)対オンプレミス型(新興)

日本における循環器情報システム市場では、クラウドベースの展開が、その拡張性、費用対効果、アクセスの容易さから主流モデルとして確立されています。医療は、既存のデジタルインフラとシームレスに統合でき、医療チーム間でのリアルタイムデータ共有と協働強化を可能にする点から、このアプローチを好んでいます。一方、オンプレミス展開モデルは新興と見なされ、データセキュリティと規制順守を優先する組織に対応しています。これらのシステムは、初期費用や保守要件は高いものの、特定の機関のニーズに合わせたカスタマイズされたソリューションを提供します。したがって、クラウドベースのソリューションが主導的な地位を維持する一方で、オンプレミスシステムはデータ主権を重視する組織にとって重要な領域を切り開いています。

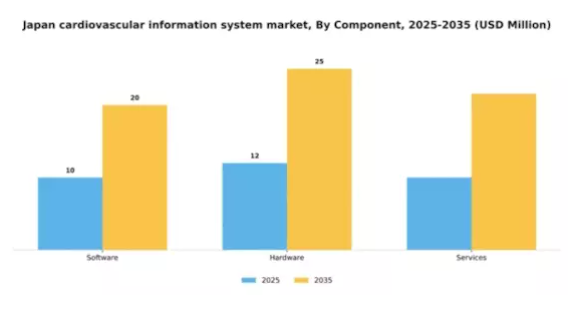

構成要素別:ソフトウェア(最大)対ハードウェア(最も急成長)

日本の循環器情報システム市場において、ソフトウェア分野は現在最大の市場シェアを占めております。これは、患者モニタリングと管理を強化する高度な分析機能や統合ソリューションへの需要増加が背景にあります。この分野はデジタルヘルス技術への多額の投資の恩恵を受けており、ハードウェアやサービス分野を大きく上回る成長を見せております。ハードウェアはエコシステムにおいて重要な役割を担っておりますが、シェアは比較的小さいものの、ソフトウェア機能を活用して機能性を向上させる医療機器の革新により、存在感を増しつつあります。構成要素セグメントの成長傾向は、遠隔患者管理、遠隔医療の台頭、医療情報システム間の相互運用性推進といった要因により、ソフトウェアソリューションへの顕著な移行を示しています。ハードウェアは、精度とユーザー体験を向上させた循環器デバイス技術の進歩に後押しされ、急速な成長を遂げています。サービスセグメントも、複雑化するシステムの導入・維持管理に向けた包括的サポートを求める提供者により、有望な成長が見込まれます。

ソフトウェア(主流)対 ハードウェア(新興)

ソフトウェアセグメントは、日本における心血管情報システム市場において主流の役割を担っており、その汎用性とデータ管理・分析・患者エンゲージメントにおける不可欠な役割が特徴です。他の医療技術とのシームレスな統合を可能にし、医療提供者が高品質なケアを提供することを支援します。この分野における人工知能(AI)と機械学習の継続的な発展が、革新と効率化を推進しています。一方、ハードウェア分野は診断・治療能力を向上させる先端医療機器に焦点を当て、大きな可能性を秘めて台頭しつつあります。この分野は、機器の精度と機能性の向上を通じて患者アウトカムの改善を目指す技術の進歩の恩恵を受けており、医療エコシステムにおけるソフトウェアソリューションの重要な補完的役割を担っています。

主要プレイヤーと競争環境

日本の心血管情報システム市場は、技術進歩と患者中心のケアへの重視の高まりを背景に、ダイナミックな競争環境が特徴です。フィリップス(オランダ)、GEヘルスケア(アメリカ)、シーメンス・ヘルスインアーズ(ドイツ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。フィリップス(オランダ)は先進的な画像診断技術を通じたイノベーションに注力し、GEヘルスケア(アメリカ)は地域ニーズに合わせたソリューション提供のため、現地医療機関との連携を重視しています。シーメンス・ヘルスインアーズ(ドイツ)はデジタルトランスフォーメーションに多額の投資を行い、AI機能を心血管システムに統合しています。こうした取り組みが相まって、技術的優位性と地域密着型サービス提供を優先する競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による市場需要への迅速な対応が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が戦略的提携や技術革新を通じて影響力を発揮しています。この分散構造は、医療市場の多様なセグメントに対応する幅広い製品提供を可能にすると同時に、各社が差別化を図る中でイノベーションを促進しています。

2025年10月、GE医療(アメリカ)は、最新の心血管イメージングソリューションを導入するため、日本の主要病院ネットワークとの戦略的提携を発表しました。この協業は診断精度の向上と患者管理プロセスの効率化を目的としています。本提携の意義は、GEが現地の専門知識とインフラを活用することで市場浸透を強化し、日本の医療提供者の特定のニーズに合致した製品提供を実現できる点にあります。

2025年9月、シーメンス・ヘルスインアーズ(ドイツ)は、心血管ケアの経路を最適化するために設計された新たなAI駆動型分析プラットフォームを発表しました。このプラットフォームは、臨床医のデータに基づく意思決定を促進し、最終的に患者の治療成果を向上させることが期待されています。この技術の導入は、シーメンスが臨床ワークフローに高度な分析を統合する取り組みを強調するものであり、急速に進化する市場における競争優位性を高める可能性があります。

2025年11月、フィリップス(オランダ)は心血管疾患患者の遠隔モニタリングを目的とした新たな遠隔医療ソリューションを発表しました。この取り組みは、特に慢性疾患管理の文脈において、デジタルヘルスソリューションへの需要が高まっている傾向を反映しています。遠隔医療機能を拡充することで、フィリップスは技術と患者ケアの統合におけるリーダーとしての地位を確立し、日本における心血管健康管理の方法を変革する可能性があります。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携は、企業が強みと資源を組み合わせより効果的に革新を図る中で、業界の形成において極めて重要になりつつあります。今後、競争上の差別化は従来型の価格競争から、革新性、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、企業が市場の課題に取り組む姿勢に変革的な変化が起きることを示唆しています。

日本心血管情報システム市場の主要企業には以下が含まれます

産業動向

日本心血管情報システム市場では最近、重要な進展が見られます。シーメンス・ヘルスインアーズ、メドトロニック、GE医療などの企業が、心血管診断と患者ケアの向上に向けたイノベーションに積極的に参画しています。2023年8月、シーメンス・ヘルスインアーズは、心血管疾患関連のデジタルヘルスソリューションの改善を目的として、日本における製品提供の拡大を計画していることを発表しました。

時事動向としては、CardiogramやeClinicalWorksといった組織による遠隔医療サービスの導入拡大が顕著であり、高齢化する日本社会におけるアクセス可能な医療ソリューションへの需要に応えるものです。合併・買収活動においては、2023年9月にAllscriptsとCernerが戦略的提携を結び、相互の強みを活かした心血管情報管理の強化を目指しています。

市場評価は好影響を受けており、患者アウトカム改善に不可欠な人工知能(AI)とデータ分析技術の進歩により、安定した成長率が予測されています。さらに、過去数年間の主な出来事としては、2022年10月にフィリップスが日本で新たな心血管イメージング技術を発売したことが挙げられ、同地域における先進医療技術への注目の高まりを反映しています。この傾向は、人口動態の変化の中で医療サービス向上に取り組む日本の広範な姿勢と一致しています。

将来展望

日本における心血管情報システム市場の将来展望

日本の心血管情報システム市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.88%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 予測的患者モニタリングのためのAI駆動型分析の統合。

- 遠隔心血管管理のためのモバイルヘルスアプリケーションの開発。

- 患者アクセスと関与を強化する遠隔医療サービスの拡大。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本心血管情報システム市場 エンドユーザー別展望

- 病院

- 診療所

- 外来手術センター

- 研究・学術機関

日本における心血管情報システム市場 構成要素別展望

- ソフトウェア

- ハードウェア

- サービス

日本における心血管情報システム市場 用途別展望

- 心臓画像診断

- 電子健康記録

- データ管理

- 患者管理

- 遠隔医療サービス

日本における心血管情報システム市場 導入形態種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 用途別建設市場(百万米ドル)

4.1.1 心臓画像診断

4.1.2 電子健康記録

4.1.3 データ管理

4.1.4 患者管理

4.1.5 遠隔医療サービス

4.2 エンドユーザー別建設規模(百万米ドル)

4.2.1 病院

4.2.2 クリニック

4.2.3 外来手術センター

4.2.4 研究機関および学術機関

4.3 導入形態の種類別市場規模(百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウドベース

4.3.3 ハイブリッド

4.4 コンポーネント別市場規模(百万米ドル)

4.4.1 ソフトウェア

4.4.2 ハードウェア

4.4.3 サービス

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フィリップス(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GEヘルスケア(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メドトロニック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サーナー・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エピック・システムズ・コーポレーション(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 オールスクリプツ・医療・ソリューションズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 IBMワトソン・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場アプリケーション別分析

6.3 エンドユーザー別日本市場分析

6.4 導入形態の種類別日本市場分析

6.5 コンポーネントの種類別日本市場分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、用途別、2024年(%シェア)

6.13 建設、用途別、2024年から2035年(百万米ドル)

6.14 建設、エンドユーザー別、2024年(%シェア)

6.15 エンドユーザー別建設市場、2024年から2035年(百万米ドル)

6.16 導入の種類別建設市場、2024年(シェア率)

6.17 導入の種類別建設市場、2024年から2035年(百万米ドル)

6.18 建設、構成部品別、2024年(シェア%)

6.19 建設、構成部品別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携