❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の非臨床契約研究機関(CRO)市場規模は2024年に2億4638万米ドルと推定されました。

日本の非臨床CRO市場は、2025年の2億6,062万米ドルから2035年までに4億5,700万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.78%を示すと予測されています。

主要な市場動向とハイライト

日本の非臨床CRO市場は、アウトソーシングと技術進歩に牽引され、堅調な成長を遂げております。

- 特に製薬およびバイオテクノロジー分野において、非臨床サービスのアウトソーシング需要が高まっております。

- 医薬品開発プロセスにおける技術革新により、前臨床試験の効率性と精度が向上しております。

- 政府による研究開発支援策は、特に最大のセグメントである創薬分野において、市場拡大に有利な環境を醸成しております。

- 主要な市場推進要因としては、バイオテクノロジー分野への投資拡大と個別化医療への注目の高まりが挙げられ、これらが市場を牽引しております。

主要企業

Charles River Laboratories (US), Covance (US), PRA Health Sciences (US), Eurofins Scientific (FR), Wuxi AppTec (CN), Medpace (US), Syneos Health (US), KCR (DE), Pharmaron (CN)

日本の非臨床CRO市場の動向

日本の非臨床CRO市場は現在、革新的な医薬品開発ソリューションへの需要増加を背景に顕著な成長を遂げております。この成長は主に、非臨床研究活動の外部委託を検討する製薬・バイオテクノロジー企業の増加に起因しております。これらの企業は効率性の向上とコスト削減を目指し、毒性試験、薬物動態試験、生物学的分析試験など多様なサービスを提供する専門の受託研究機関(CRO)に依存する傾向が強まっております。さらに、日本政府はライフサイエンス分野の研究開発を支援する施策を積極的に推進しており、これが非臨床CRO市場のさらなる活性化につながっています。加えて、技術進歩も非臨床CRO市場の構造形成において重要な役割を果たしています。研究プロセスへの人工知能(AI)や機械学習の統合は、データ分析を強化し、非臨床試験の精度向上に寄与しています。この技術的進化はワークフローを効率化するだけでなく、創薬プロセスの加速化と効率化を実現しています。その結果、前臨床CRO市場は、製薬・バイオテクノロジー分野のステークホルダー間のイノベーションと協業に焦点を当て、継続的な拡大が見込まれています。

アウトソーシング需要の高まり

日本の製薬・バイオテクノロジー企業において、前臨床研究活動の外部委託が増加する傾向にあります。この変化は、業務効率の向上とコスト削減の必要性によって推進されており、専門的な契約研究機関への依存度が高まっています。

技術的進歩

人工知能や機械学習などの先進技術の統合は、前臨床CRO市場を変革しています。これらの革新はデータ分析を改善し、研究プロセスを効率化することで、創薬と開発を加速させます。

政府による研究開発支援

日本政府は、ライフサイエンス分野における研究開発を強化する取り組みを積極的に推進しています。この支援は前臨床CROの能力向上に寄与し、創薬開発のためのより強固な環境を育むことが期待されます。

日本の前臨床CRO市場を牽引する要因

規制枠組みの強化

日本の医薬品開発に関する規制環境は進化を続けており、これは前臨床CRO市場に好影響を与えるものと見られます。最近の改革は新薬承認プロセスの効率化を目的としており、製品上市に伴う時間とコストの削減が図られています。医薬品医療機器総合機構(PMDA)は審査・承認の迅速化を促進する施策を導入しており、これにより前臨床CROを活用する企業が増加する可能性があります。その結果、企業が強化された規制環境を効率的にナビゲートしようとする中で、前臨床CRO市場はプロジェクト量の増加による恩恵を受ける可能性が高いです。規制当局によるこの積極的な取り組みは、イノベーション育成へのコミットメントを示唆しており、日本における前臨床CROエコシステムの活性化につながる可能性があります。

製薬企業の拡大

日本の製薬企業の拡大戦略は、前臨床CRO市場の成長に寄与しています。これらの企業が研究開発能力の強化を図る中、前臨床活動を専門のCROへアウトソーシングする傾向が強まっています。2025年には前臨床研究の約40%がCROによって実施されると推定されており、これは業務戦略の転換を反映しています。この傾向は、CROが提供するコスト効率性と先進技術へのアクセス需要によってさらに加速される見込みです。製薬企業と前臨床CROとの連携は、イノベーションを促進し医薬品開発プロセスを加速させ、前臨床CRO市場全体の環境向上に寄与すると期待されています。

バイオテクノロジー分野への投資拡大

日本の前臨床CRO市場では、特にバイオテクノロジー分野への投資が急増しています。この傾向は、未解決の医療ニーズに対応するバイオテクノロジーの可能性に対する認識の高まりに起因しています。2025年までに、日本のバイオテクノロジー分野は約500億ドルの市場規模に達すると予測されており、堅調な成長軌道を示しています。企業はこの潜在的可能性を活用しようと、医薬品開発の専門知識を有する前臨床CROへの依存度を高めています。この投資の流入は、前臨床CROの能力を強化するだけでなく、イノベーションを促進し、市場全体を前進させる原動力となっています。バイオテクノロジー企業と前臨床CROとの連携は、新規治療法の開発につながり、前臨床CRO市場における需要をさらに刺激する可能性があります。

個別化医療への注目の高まり

個別化医療への移行は日本でますます顕著になりつつあり、前臨床CRO市場に影響を与えています。医療提供者や製薬会社が、個々の患者の特性に合わせた治療の重要性を認識するにつれ、専門的な前臨床サービスの需要は増加する見込みです。2025年までに、日本の個別化医薬品市場は約15%のCAGRで成長すると予測されており、これは前臨床CROが個別化されたソリューションを提供する大きな機会を反映しています。この傾向は高度な前臨床試験手法を必要とし、製薬会社とCRO間の協業を促進する可能性があります。その結果、前臨床CRO市場では、個別化医療イニシアチブの独自のニーズに応えるため、提供サービスの多様化が見込まれます。

革新的治療法への需要増加

日本の前臨床CRO市場では、特に腫瘍学や希少疾患などの分野において、革新的治療法への需要が高まっています。医療環境が変化する中、複雑な疾患に対応する新たな治療法の開発がますます重視されています。2025年には革新的治療法市場が約20%成長すると予測されており、製薬会社と投資家の双方から強い関心が寄せられています。この需要は、創薬初期段階で重要な役割を担う非臨床CROとの連携を促進する見込みです。CROの専門性を活用することで、企業は研究プロセスを加速し、革新的治療薬をより効率的に市場投入できるため、非臨床CRO市場全体の活性化が期待されます。

市場セグメントの洞察

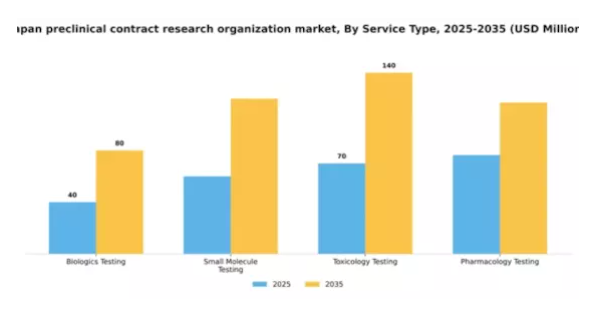

サービスタイプ別:バイオロジクス試験(最大シェア)対毒性試験(最速成長)

日本の前臨床CRO市場において、種類別セグメントは多様な分布を示しており、医薬品開発における生物学的製剤への注目度の高まりから、生物学的製剤試験が最大のシェアを占めています。低分子化合物試験および薬理学試験も依然として重要ですが、規制要件と医薬品安全性研究の増加に後押しされ、毒性試験が急速に台頭しています。全体として、これらのサービス提供は日本の製薬会社およびバイオ医薬品企業の多様なニーズに対応しています。本セグメントの成長傾向は、生物学的研究の着実な進展とバイオ医薬品の増加により、生物学的製剤試験の需要が拡大している点が特徴です。さらに、医薬品開発における革新の急速な進展に伴い、企業が厳格な安全規制への対応を迫られる中、毒性試験が最前線に押し上げられています。研究開発への継続的な投資と進化する医療ニーズを背景に、これらのサービス種類は今後数年間で大幅な成長が見込まれます。

生物学的試験(主流)対毒性試験(新興)

生物学的試験は、生物学的製剤パイプラインの拡大と関連技術の進歩による広範な需要を背景に、日本の非臨床試験市場において依然として主流のサービスです。この分野の主要企業は、試験の効率性と有効性を高める革新的な手法を活用しています。一方、毒性試験は、規制当局の監視強化と医薬品開発における包括的なリスク評価の必要性により、重要なサービスとして台頭しています。規制要件と製薬産業の安全性重視の動向に CRO が適応する中で、この分野は注目を集めており、最終的には生物学的製剤試験と並んで急速な成長が見込まれています。

治療領域別:腫瘍学(最大)対神経学(最速成長)

日本の非臨床CRO市場において、腫瘍学は治療領域の中で最大の市場シェアを占めており、がん研究におけるその重要性と多大な投資を反映しています。神経学は有力な競合領域として台頭しており、神経疾患の有病率上昇と関連研究への資金増加により、堅調な成長と注目を集めています。この分野の成長傾向は、革新的治療法と個別化医療の進展への強い焦点を示しています。慢性疾患の増加と高齢化社会の進展が、これらの領域における研究需要を牽引しています。製薬企業がこれらの分野を優先する中、CRO間の競争は激化しており、特定の治療ニーズに対応するためのサービスと能力の強化が進んでいます。

腫瘍学(支配的)対 感染症(新興)

日本における非臨床CRO市場では、がん領域が依然として主要な治療領域であり、広範な研究イニシアチブとCRO・製薬企業間の緊密な連携が特徴です。競争環境は新規医薬品開発への強い注力によって特徴づけられ、先進技術が重要な役割を果たしています。一方、感染症領域は新興領域として認識されており、特に近年の世界的健康課題を受けて注目度が高まっています。効果的な治療法やワクチンの開発を目指す研究活動の急増により、この分野は勢いを増しています。この分野における進化する状況と認識の高まりは、成長機会をもたらす可能性が高いと考えられます。

検証タイプ別:生体内試験(最大)対生体外試験(最速成長)

日本の非臨床CRO市場において、検証タイプ別のセグメントは、様々なカテゴリー間で多様な市場シェア分布を示しています。生体内試験は、生物学的相互作用や有効性を評価する上で重要な役割を担うため、市場を支配し、大きなシェアを占めています。一方、in vitro試験はシェアこそ小さいものの、ハイスループット試験や初期段階の医薬品開発における効率化を可能にする技術の進歩に支えられ、急速に注目を集めています。この分野の成長傾向は、個別化医薬品への需要の高まりと、より高度な試験手法の必要性によって推進されています。生体内試験は、複雑な生物学的システムにおける広範な試験を必要とする新規治療法の堅調なパイプラインから恩恵を受けています。一方、生体外試験の最も急速な成長は、化合物スクリーニングにおける適応性と費用対効果によって推進されています。この変化は、産業内の研究アプローチにおけるダイナミックな進化を示しており、イノベーションと効率性に向けたより広範なトレンドを反映しています。

生体内試験(主流)対 生体外試験(新興)

生体内試験は、その包括的な性質と生体内で実際の生物学的プロセスを模倣できる能力により、日本の非臨床試験市場において主要な検証手法の種類としての地位を確立しています。確立されたプロトコルと規制当局の承認により、非臨床評価に不可欠な存在となっています。一方、生体外試験は柔軟性と迅速な対応を特徴とし、研究者が複数の試験を迅速かつ低コストで実施できることから、新興トレンドとして台頭しています。このインビトロ手法への移行は、産業全体が効率性と精度を重視する傾向を反映しており、厳格な品質基準を維持しつつ医薬品開発プロセスの効率化を図るバイオテクノロジー企業にとって魅力的な選択肢となっています。

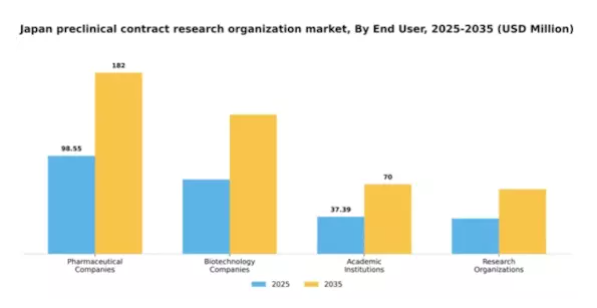

エンドユーザー別:製薬企業(最大シェア)対バイオテクノロジー企業(急成長中)

日本の非臨床CRO市場において、エンドユーザーセグメント別の市場シェア分布は明確な強みを示しています。製薬会社は、慢性疾患管理を目的とした広範な製品パイプラインと堅調な研究開発投資により、最大のシェアを占めています。バイオテクノロジー企業は新興プレイヤーとしてこれに続き、患者と医療の両方にとってますます魅力的となっている革新的治療法や個別化医薬품을強みとしています。日本の非臨床CRO市場の成長傾向は、ゲノミクスとバイオ製造能力の進歩に後押しされ、バイオテクノロジー企業が急速に拡大していることを示しています。一方、製薬企業は安定を保っており、医薬品開発プロセスの効率化を図るため、アウトソーシングサービスへの安定した需要が続いています。これらのエンドユーザー間のパートナーシップが進化し、創薬と開発の進展をさらに促進するにつれ、全体的な状況は大きな変化を迎える見込みです。

製薬企業:支配的 vs. バイオテクノロジー企業:新興勢力

製薬企業は、日本における非臨床CRO市場で支配的な地位を占めており、豊富なリソースを活用して研究開発能力を強化している点が特徴です。医薬品開発においては効率性とリスク管理を重視し、柔軟な運営体制を維持するため、前臨床プロセスをCROに委託するケースが多く見られます。一方、バイオテクノロジー企業は俊敏性と革新性で知られる新興勢力です。画期的な治療法開発の最前線に立つことが多く、多大な投資を集めています。製薬大手とバイオテクノロジー企業の相乗効果は革新的な協業を生み出し、この進化する環境においてCROは不可欠なパートナーとしての役割を果たします。このパートナーシップモデルは、規制上の課題を乗り越え、新治療法の市場投入までの時間を短縮する上で極めて重要です。

主要企業と競争環境

日本の前臨床CRO市場は、イノベーション、戦略的パートナーシップ、デジタルトランスフォーメーションへの注力によって形成される競争環境が特徴的です。チャールズリバーラボラトリーズ(アメリカ)、コバンス(アメリカ)、ウーシーアプテック(中国)などの主要企業は、前臨床サービスへの需要増大に対応すべく、積極的に業務能力の強化を進めています。チャールズリバーラボラトリーズ(アメリカ)は、医薬品開発プロセスにおける革新性を重視した包括的なサービス群により、業界のリーダーとしての地位を確立しています。一方、コバンス(アメリカ)は、規制コンプライアンスにおける豊富な経験を活かし、信頼性の高い前臨床サービスを求め顧客を獲得するため、グローバル展開の拡大に注力しています。ウーシー・アプテック(中国)は、垂直統合戦略を採用し、創薬から商業化まで幅広いサービスを提供することで、市場における競争優位性を高めています。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場は複数のプレイヤーがシェアを争う中程度に分散しているものの、主要企業の影響力は顕著です。各社の戦略は業務効率を高めるだけでなく、医薬品・バイオテクノロジー分野の進化するニーズに適応可能な、より強固で応答性の高い市場構造の構築にも寄与しています。

2025年10月、チャールズリバーラボラトリーズ(アメリカ)は、日本における前臨床試験能力の強化を目的として、日本の主要バイオ医薬品企業との戦略的提携を発表しました。この協業により革新的治療法の開発が促進され、チャールズリバーの創薬プロセス推進への取り組みが強化される見込みです。本提携は、規制環境の対応や特定市場ニーズへの適合において、現地企業との連携が重要であることを示しています。

2025年9月、コバンス(アメリカ)は東京における研究所施設を拡張し、前臨床試験サービスの受入能力増強を図りました。この拡張は、高品質な前臨床サービスへの需要が高まる日本市場において、顧客へのサービス提供体制を強化する戦略的意義を有します。事業基盤の拡充により、コバンスはサービス提供能力と顧客ニーズへの対応力を向上させ、市場シェア拡大につながる可能性があります。

2025年8月、ウーシー・アプテック(中国)は前臨床研究プロセスを効率化する新たなデジタルプラットフォームを発表しました。この取り組みは、企業が技術を活用して効率性を高め、新治療法の市場投入までの時間を短縮しようとする産業全体のデジタル化の流れを反映しています。このプラットフォームの導入は、ウーシーの業務能力を向上させるだけでなく、前臨床CRO市場におけるデジタルイノベーションの基準を確立する可能性があります。

2025年11月現在、前臨床CRO市場の競争動向は、デジタル化、持続可能性、研究プロセスへの人工知能(AI)統合によってますます特徴づけられています。企業はイノベーション推進とサービス提供強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は価格戦略から、技術的進歩・イノベーション・サプライチェーンの信頼性を中核とした戦略へと移行することが予想されます。この転換は最終的に競争環境を再定義し、コストよりも品質とイノベーションが優先される環境を育む可能性があります。

日本における非臨床CRO市場の主要企業には以下が含まれます

産業動向

日本非臨床CRO(契約研究機関)市場では、Wuxi AppTecやMedpaceといった企業の継続的な事業拡大など、注目すべき動向が見られます。2023年8月には、Innovent Biologicsが抗体開発強化のためKymabとの戦略的提携を発表しました。さらに、ラボコープ・ドラッグ・ディベロップメントは、日本におけるサービス提供範囲を拡大し、前臨床サービスへの需要増に対応しております。最近の市場動向では、この分野への投資家の関心が大幅に高まっており、チャールズリバーラボラトリーズやユーロフィンズ・サイエンティフィックといった主要企業における研究開発イニシアチブへの資金調達機会と支援が強化される結果となっております。

2023年4月には、ファーマシューティカル・プロダクト・ディベロップメントが現地企業を買収し、安全性と有効性試験の専門知識を加えることで、自社のポートフォリオを強化しました。さらに、日本政府はバイオテクノロジー分野の強化に向け、規制整備や促進策を積極的に推進しており、これが市場動向に好影響を与えています。近年では注目すべき合併・買収が業界構造を形作っており、例えば2022年7月にはコバンス社がチャールズリバーラボラトリーズ社と合併し、資源と専門知識を統合しました。この取引は、日本のバイオテクノロジー環境における非臨床段階のサービス提供改善に資する可能性が高いと広く認識されています。

今後の見通し

日本の前臨床CRO市場の見通し

日本の前臨床CRO市場は、技術進歩と研究開発投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.78%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 研究効率向上のためのAI駆動型データ分析ツールの開発。

- 需要増加に対応したin vivo試験サービスの拡充。

- バイオテクノロジー企業との提携によるオーダーメイド型前臨床ソリューションの提供。

2035年までに、前臨床CRO市場は持続的な成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本前臨床CRO市場 エンドユーザー別展望

- 製薬企業

- バイオテクノロジー企業

- 学術機関

- 研究機関

日本における非臨床CRO市場 サービス種類別見通し

- 生物学的製剤試験

- 低分子化合物試験

- 毒性試験

- 薬理試験

日本における非臨床CRO市場 検証種類別見通し

- 生体内試験

- 生体外試験

- 比較試験

- 規制試験

日本における非臨床CRO市場 治療領域別見通し

- 腫瘍学

- 神経学

- 心臓病学

- 感染症

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器、サービスタイプ別(百万米ドル)

4.1.1 生物学的製剤試験

4.1.2 小分子試験

4.1.3 毒性試験

4.1.4 薬理試験

4.2 産業用オートメーションおよび機器、治療領域別(百万米ドル)

4.2.1 腫瘍学

4.2.2 神経学

4.2.3 心臓学

4.2.4 感染症

4.3 産業用オートメーションおよび機器、検証種類別(百万米ドル)

4.3.1 生体内試験

4.3.2 生体外試験

4.3.3 比較試験

4.3.4 規制試験

4.4 産業用オートメーションおよび機器、エンドユーザー別(百万米ドル)

4.4.1 製薬会社

4.4.2 バイオテクノロジー企業

4.4.3 学術

4.4.4 研究機関

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 チャールズリバーラボラトリーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コバンス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 PRAヘルスサイエンシズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ユーロフィンズ・サイエンティフィック(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ウーシー・アプテック(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メドペース(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シネオス・ヘルス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 KCR(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ファーマロン(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 サービスタイプ別日本市場分析

6.3 治療領域別日本市場分析

6.4 日本市場における検証種類別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、サービスタイプ別、2024年(%シェア)

6.13 産業用オートメーション・機器、サービスタイプ別、2024年~2035年(百万米ドル)

6.14 産業用オートメーション・機器、治療領域別、2024年(シェア率)

6.15 産業用オートメーション・機器、治療領域別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、検証タイプ別、2024年(シェア%)

6.17 産業用オートメーション・機器、検証タイプ別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、エンドユーザー別、2024年(%シェア)

6.19 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 治療領域別、2025-2035年(百万米ドル)

7.2.3 検証タイプ別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携