❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のラボラトリー・インフォマティクス市場規模は2024年に2億3250万米ドルと推定されております。

日本のラボラトリーインフォマティクス市場は、2025年の2億4,533万米ドルから2035年までに4億2,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.52%を示すと予測されています。

主な市場動向とハイライト

日本の実験室情報学市場は、技術の進歩と産業ニーズの進化により、力強い成長を続けています。

- この市場では、データ分析と業務効率の向上のために、AI および機械学習技術の採用が増加しています。

- クラウドベースのソリューションへの移行が顕著であり、実験室環境でのリモートアクセスとコラボレーションが容易になっています。

- 規制の順守と品質保証が焦点となり、実験室のプロセスが厳しい基準を確実に満たすようになっています。

- 主な市場推進要因としては、検査機器の技術進歩や、データ管理ソリューションに対する需要の高まりなどが挙げられます。

主要企業

Thermo Fisher Scientific (US), Abbott Laboratories (US), PerkinElmer (US), Agilent Technologies (US), Waters Corporation (US), LabWare (GB), IDBS (GB), LabVantage Solutions (US), Siemens Healthineers (DE)

日本のラボラトリー・インフォマティクス市場の動向

ラボラトリー・インフォマティクス市場は、技術の進歩と効率的なデータ管理ソリューションに対する需要の高まりにより、現在変革期を迎えています。人工知能と機械学習をラボラトリー・システムに統合することで、データ分析能力が強化され、意思決定プロセスが改善されるようです。さらに、医薬品やバイオテクノロジーなど、さまざまな分野において規制順守と品質保証がますます重視されるようになったことで、洗練されたインフォマティクス・ソリューションの必要性が高まっています。この傾向は、組織が業務の効率化と厳格な規制への順守を図る中で、検査情報学ツールの導入を促進する可能性が高いです。加えて、クラウドベースのソリューションへの移行が検査情報学市場において顕著になりつつあります。クラウド技術は柔軟性、拡張性、コスト効率性を提供し、リソースの最適化を目指す検査機関にとって魅力的です。より多くの組織がクラウドコンピューティングの利点を認識するにつれ、クラウドベースの検査情報学システムへの需要は増加すると予想されます。全体として、日本のラボラトリーインフォマティクスの状況は、技術革新と変化する市場動向によってその未来が形作られつつあります。

AIと機械学習の導入拡大

人工知能(AI)と機械学習技術をラボラトリーインフォマティクスシステムに統合する動きが加速しています。これらの革新技術はデータ処理と分析を強化し、研究所がより効率的に知見を導き出すことを可能にします。組織がデータ駆動型の意思決定を優先するにつれ、AIを活用したインフォマティクスソリューションへの需要は高まる見込みです。

クラウドベースソリューションへの移行

クラウドベースの検査情報システムへの移行が顕著になりつつあります。クラウド技術は、アクセシビリティの向上、拡張性の確保、コスト削減など、数多くの利点を提供します。この移行により、検査室はデータをより効果的に管理し、シームレスな連携が可能となり、クラウドソリューションの採用拡大につながる可能性があります。

規制順守と品質保証への注力

規制順守に対する監視が強化される中、検査室では業界基準への準拠を保証する情報ソリューションを求める傾向が強まっています。品質保証への重点化は、正確なデータ管理と報告を促進する高度な実験室情報管理ツールの需要を牽引し、コンプライアンス努力を支援します。

日本における実験室情報管理市場の推進要因

規制要件の強化

実験室情報管理市場は、厳格なコンプライアンスと品質保証を求める規制要件の強化に影響を受けています。実験室は政府機関や国際機関が定める規制への準拠がますます求められており、堅牢な情報管理システムの導入が必要となっています。これらのシステムは、データの完全性、トレーサビリティ、およびGLP(Good Laboratory Practice)基準への準拠を確保するのに役立ちます。規制当局の監視が強化される中、コンプライアンスを促進できる実験室情報学ソリューションへの需要は増加すると予想されます。この傾向は市場成長を促進する可能性が高く、今後数年間で市場価値が約10%増加すると推定されています。

研究開発(R&D)への注目の高まり

日本では様々な分野で研究開発(R&D)への注力が強化されており、これが実験室情報学市場に大きな影響を与えています。イノベーション促進を目的とした政府の施策や資金援助により、研究所は能力強化を推進しています。この研究開発重視の姿勢が、研究者間の連携やデータ共有を促進する先進的な情報学ソリューションの導入を後押ししています。その結果、実験室情報学市場は拡大が見込まれ、年間約7%の成長率を示す予測が示されています。この傾向は、科学の進歩を支え研究効率を向上させる上で、情報学が果たす重要な役割を浮き彫りにしています。

データ管理ソリューションへの需要増加

日本のラボラトリー・インフォマティクス市場では、データ管理ソリューションへの需要が高まっています。研究所が膨大なデータを生成する中、効果的なデータ保存・検索・分析の必要性が極めて重要となっています。この傾向は、データの完全性と規制基準への準拠が不可欠な製薬やバイオテクノロジーなどの分野で特に顕著です。研究情報学ソリューション市場は、研究成果の向上におけるデータ管理の重要性に対する認識の高まりを反映し、2026年までに約15億ドル規模に達すると予測されています。その結果、組織は業務の効率化とデータ精度を確保するため、包括的な情報学ソリューションへの投資を進めています。

バイオテクノロジーおよび製薬産業の拡大

日本におけるバイオテクノロジーおよび製薬産業の拡大は、研究情報学市場の主要な推進要因です。これらの分野が成長するにつれ、複雑なデータを管理しワークフローを効率化するための高度な情報学ソリューションへの需要が高まっています。増加する臨床試験や研究プロジェクトは、データ管理と分析能力を強化するための先進的な実験室情報学システムの活用を必要としています。この成長は予測市場規模にも反映されており、2027年までに20億ドルに達すると見込まれています。実験室情報学市場は、こうした重要産業における継続的な進歩と投資の恩恵を受ける立場にあります。

実験装置の技術的進歩

実験室情報学市場は、実験装置の急速な技術的進歩により急成長を遂げております。自動化システムや高度なデータ管理ツールなどの革新技術が、実験室の効率性と精度を向上させております。先進的なソフトウェアソリューションの統合により、研究開発に不可欠なシームレスなデータ収集・分析が可能となります。実験室におけるこれらの技術導入が進むにつれ、今後5年間で約8%の年平均成長率(CAGR)で市場が拡大すると予測されております。この成長は、競争の激しい研究環境において不可欠な、業務効率の向上と大量データ処理能力の必要性によって推進されています。

市場セグメントの洞察

種類別:実験室情報管理システム(LIMS)(最大)対 電子実験ノート(ELN)(最も急成長)

日本の実験室情報学市場において、各種セグメントの市場シェア分布を見ると、実験室運営の基盤となる実験室情報管理システム(LIMS)が明らかに優勢です。LIMSはデータ管理と規制順守における重要な役割から最大のセグメントとして確立されています。一方、電子実験ノート(ELN)は革新的な機能と実験室におけるデジタル文書化への移行を背景に、急速に普及が進んでいます。成長傾向を見ると、デジタル実験室ソリューションへの投資増加と効率的なデータ管理への需要高まりを背景に、ELNが最も成長率の高いセグメントとして台頭しています。同時に、高度な分析と実験室プロセスの効率化ニーズに後押しされ、科学データ管理システム(SDMS)とクロマトグラフィーデータシステム(CDS)も成長を遂げています。組織が生産性とコンプライアンスの向上を図る中、これらの技術の導入は大幅に増加する見込みであり、実験室情報学のトレンド変化を反映しています。

実験室情報管理システム(LIMS)(主流)対 電子実験ノート(ELN)(新興)

現在、日本における実験室情報学市場では、実験室情報管理システム(LIMS)が主流のセグメントを占めております。サンプル情報の管理、データ完全性の確保、規制順守の保証といった包括的な機能で知られております。このソリューションは実験室ワークフローの効率化に効果的であり、業務の卓越性を目指す組織にとって不可欠な存在です。一方、電子実験ノート(ELN)は実験室において重要なツールとして台頭しており、デジタル手段によるデータ入力と管理に革新をもたらしております。ELNは共同作業を促進し、リアルタイムでのデータアクセスを可能にし、従来型の紙ベースの作業への依存度を低減するため、学術機関から商業研究所まで幅広いユーザー層に支持されています。その急速な普及はデジタルトランスフォーメーションへの移行を浮き彫りにするとともに、従来型の実験室情報管理ソリューションを補完し、より統合された実験室環境の構築に貢献しています。

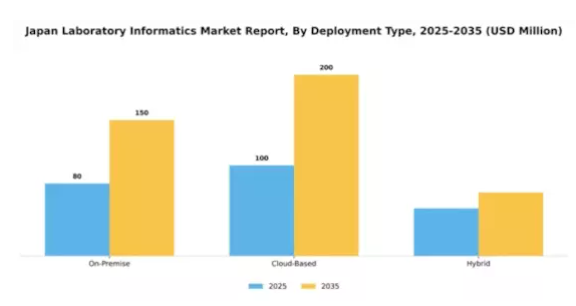

導入形態別:クラウドベース(最大)対ハイブリッド(急成長中)

日本の実験室情報管理市場において、導入形態の種類はクラウドベースソリューションの普及拡大により大きく影響を受けています。クラウドベース導入は、その拡張性、費用対効果、既存実験室システムとの統合容易性から、現在この種類を支配しています。オンプレミスソリューションは安定したユーザー基盤を維持しているものの、急速に進歩するクラウド技術に対して勢いを失いつつあります。ハイブリッドソリューションは、オンプレミスとクラウドの両展開を効果的に活用できる代替手段として台頭しています。研究所が効率性向上と運用コスト削減を追求する中、成長傾向はクラウドベースソリューションへの移行を示唆しています。COVID-19パンデミックはデジタルトランスフォーメーションを加速させ、多くの組織にリモート機能の導入を促しました。ハイブリッド展開は、クラウド機能と連携した重要なオンプレミスシステムを維持しつつ段階的な移行を可能とする柔軟性を認識する研究所が増えるにつれ、成長が見込まれます。この傾向は、研究チーム間でのデータアクセシビリティとコラボレーションの強化ニーズによって推進されています。

クラウドベース(主流) vs ハイブリッド(新興)

日本のラボラトリーインフォマティクス市場におけるクラウドベースソリューションは、データとアプリケーションへのシームレスなアクセスを提供できる点が特徴であり、ユーザーの選好を牽引しています。これらのソリューションは、自動更新、ITオーバーヘッドの削減、大容量ストレージなど、大きな利点を提供します。研究所は、物理的なインフラへの多額の投資なしに、コラボレーションを強化し、業務を効率化できます。一方、研究所がクラウドとオンプレミスシステムの両方の利点を組み合わせようとする中で、ハイブリッドソリューションの人気が高まっています。これらは、クラウド機能へのアクセスを可能にしながら、機密データに対する柔軟性と制御を提供します。規制要件がより複雑になるにつれ、ハイブリッドモデルは、現地の規制への準拠を維持しながら、組織が適応と革新を実現できる理想的な選択肢と見なされています。

エンドユーザー別:製薬(最大)対バイオテクノロジー(最速成長)

日本のラボラトリーインフォマティクス市場は、エンドユーザーセグメント間で多様なシェア分布を示しています。製薬業界が主導的立場にあり、高度なインフォマティクスソリューションを活用して医薬品開発と規制プロセスを効率化しています。これに続き、バイオテクノロジー分野が著しい進展を見せており、研究開発におけるインフォマティクスの統合が進み、治療ソリューションの革新を形作っています。成長傾向としては、研究開発資金の増加と精密医薬品への需要を背景に、バイオテクノロジー分野で力強い拡大が見られます。製薬分野は、業務効率とコンプライアンス強化のための先進的な情報ソリューション導入により、着実な成長を続けています。さらに、環境試験や学術分野では、進化する規制枠組みへの適応が進み、手法の品質と信頼性を確保するための情報能力強化が推進されています。

医薬品(主流)対 バイオテクノロジー(新興)

医薬品分野は、データ管理と規制順守における情報科学への確固たる依存度から、日本ラボ情報科学市場における主流プレイヤーとして台頭しています。この分野は、創薬と臨床試験を促進するための高度なソフトウェアと分析技術の統合により発展し、市場での主導的立場を強化しています。一方、新興分野と位置付けられるバイオテクノロジーは、ゲノム研究や個別化医薬品の進展を支援するため、実験室情報学ソリューションを急速に導入しています。バイオテクノロジー企業が情報学への投資を拡大する中、革新的な治療法の開発に注力しており、これにより堅調な成長が促進され、市場動向が再定義されています。全体として、製薬とバイオテクノロジーの相乗効果は、医療エコシステムの複雑性に対処しつつ技術革新を推進する競争環境を構築しています。

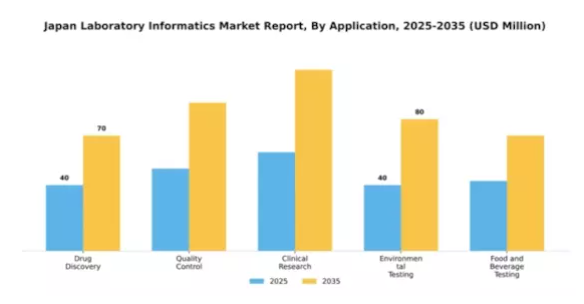

用途別:創薬(最大)対臨床研究(最速成長)

日本のラボラトリー・インフォマティクス市場において、用途セグメントでは創薬が最大の市場シェアを占めております。これは多くの研究機関や製薬企業の主要な焦点であるためです。品質管理と環境試験も大きく貢献しておりますが、シェアでは後塵を拝しております。臨床研究は全体シェアこそ小さいものの、革新的治療法や堅牢な医療ソリューションへの需要増加を背景に急速に拡大しています。この分野の成長傾向は、技術進歩と医薬品安全性・有効性への注目の高まりによって促進されています。より効率的な臨床試験と規制順守への取り組みが、ラボラトリーインフォマティクスソリューションへの投資増加につながっています。環境試験は持続可能性への意識の高まりとともに増加を続けており、食品・飲料試験は世界的な健康トレンドに沿って活動拡大が見込まれています。

品質管理(主流)対 食品・飲料検査(新興)

品質管理は日本のラボラトリー・インフォマティクス市場において主流の分野であり、医薬品から製造業に至るまで、製品の信頼性を確保する上で不可欠です。高品質基準を義務付ける厳格な規制のもと、企業はQCプロセスの効率化のためにインフォマティクスへ多額の投資を行っています。一方、食品・飲料検査は、消費者の健康意識と安全基準の高まりにより、重要な役割を担う分野として台頭しています。この分野における情報技術の統合は、トレーサビリティとコンプライアンスを強化し、革新的なソリューションの需要を促進しています。両セグメントは、それぞれ独自の特性を示しています。品質管理は規制要件によって発展し、食品・飲料試験は進化する消費者の嗜好に適応することで、急速に発展している関心分野となっています。

主要企業と競争に関する洞察

実験室情報学市場は、技術の進歩と効率的なデータ管理ソリューションに対する需要の高まりにより、ダイナミックな競争環境が特徴です。サーモフィッシャーサイエンティフィック(アメリカ)、アボット・ラボラトリーズ(アメリカ)、アジレント・テクノロジーズ(アメリカ)などの主要企業は、市場での存在感を高めるために、それぞれ異なる戦略を採用し、最前線に立っています。サーモフィッシャーサイエンティフィック(アメリカ)は、高度な分析機能を情報学ソリューションに統合することに重点を置き、継続的な製品開発を通じてイノベーションを重視しています。一方、アボット・ラボラトリーズ(アメリカ)は、デジタルヘルス機能の拡大を目的としたパートナーシップを通じて戦略的な位置付けを確立し、それによってサービス提供を強化しています。アジレント・テクノロジーズ(アメリカ)は、特にアジアにおける地域的な拡大に注力しているようで、実験室情報学ソリューションに対する需要の高まりを収益化しようとしています。こうした動きが相まって、技術統合と顧客中心のソリューションにますます焦点が当てられる競争環境を形成しています。

事業戦略としては、各社は製造の現地化やサプライチェーンの最適化により、業務効率の向上を図っています。市場構造は、いくつかの主要企業が大きな影響力を持つ、中程度の分散状態となっています。この分散化により、さまざまな実験室のニーズに応える多様なソリューションが可能になると同時に、各社間の競争が促進され、イノベーションとサービスの向上につながっています。

2025年10月、サーモフィッシャーサイエンティフィック(アメリカ)は、次世代のラボ情報学ソリューションを開発するため、日本の有力大学と戦略的提携を結んだことを発表しました。この提携により、学術研究を活用して製品提供を強化し、サーモフィッシャーを現地市場のニーズに合わせた革新的なソリューションのリーダーとして位置付けることが期待されています。この提携の戦略的重要性は、製品開発サイクルを加速し、ローカライズされたソリューションを通じて顧客エンゲージメントを向上させる可能性にあると言えます。

2025年9月、アボット・ラボラトリーズ(アメリカ)は、実験室のワークフローを効率化するために設計された、新しいクラウドベースのインフォマティクス・プラットフォームを発表しました。このプラットフォームは、さまざまな実験機器やデータソースを統合し、業務効率の向上を目指しています。この発表は、実験室環境の変化する要求に応える上で重要な、デジタルトランスフォーメーションへのアボットの取り組みを意味しています。包括的なソリューションを提供することで、アボットは市場における競争力を強化する可能性が高いでしょう。

2025年8月、アジレント・テクノロジーズ(アメリカ)は、日本の情報ソフトウェア企業を買収し、日本での事業拡大を図りました。この買収により、アジレントのデータ分析およびソフトウェア開発能力が強化され、日本の研究所向けに、よりカスタマイズされたソリューションの提供が可能になると予想されます。この戦略的動きは、アジレントが技術力の強化と、地域市場の特定のニーズへの対応に注力していることを強調するものです。

2025年11月現在、実験室情報学市場における競争の動向としては、デジタル化、持続可能性、および人工知能(AI)の実験室プロセスへの統合への顕著な移行が見られます。戦略的提携が業界の状況を一層形作り、企業が資源と専門知識を結集してイノベーションを推進することを可能にしております。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点へと移行する可能性が高く、各社は現代の研究所が抱える複雑な要求に応えるべく努力を続けています。

日本研究所情報学市場の主要企業には以下が含まれます

産業動向

日本のラボラトリー・インフォマティクス市場における最近の動向は、技術の進歩とラボラトリーにおける自動化の進展に牽引され、堅調な成長軌道を示しています。2023年10月には、アジレント・テクノロジーズが日本市場のニーズに特化した新たなラボラトリー・インフォマティクス・ソリューション群を発表し、ワークフロー効率とデータ管理の強化を図りました。さらに、サーモフィッシャーサイエンティフィックは、高度なラボラトリー・ソリューションへの需要増大に対応すべく、現地パートナーシップへの投資を通じて日本での事業拡大を進めています。

合併・買収の分野では、メトラー・トレド社が2023年3月に日本のソフトウェア企業を買収し、ラボラトリー・インフォマティクス分野での能力強化を図りました。

さらに、2022年8月にはダナハー・コーポレーションが日本の主要な実験室自動化ソフトウェアプロバイダーを買収し、市場での存在感を確固たるものにしました。過去数年間、パーキンエルマーやキアジェンといった企業は、研究開発への投資増加により市場評価額が大幅に成長したと報告しており、これは日本における革新的な実験室ソリューションへの需要の高まりを反映しています。日本における実験室情報学の進化は、よりスマートでデータ駆動型の実験室環境への継続的な移行を示しています。

今後の見通し

日本のラボラトリー・インフォマティクス市場の将来展望

ラボラトリー・インフォマティクス市場は、技術進歩とデータ管理ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- データアクセシビリティ向上のためのクラウドベースのラボラトリー管理システムの開発。

- ラボラトリーワークフロー最適化のためのAI駆動型分析ツールの統合。

- リアルタイムデータ収集のためのモバイル検査情報学アプリケーションの拡充。

2035年までに、検査情報学市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本検査情報学市場 種類別展望

- 検査情報管理システム(LIMS)

- 電子実験ノート(ELN)

- 科学データ管理システム(SDMS)

- クロマトグラフィーデータシステム(CDS)

- 分析ソフトウェア

日本ラボラトリーインフォマティクス市場 エンドユーザー別展望

- 製薬

- バイオテクノロジー

- 臨床検査室

- 学術

- 環境試験

日本ラボラトリーインフォマティクス市場 用途別展望

- 創薬

- 品質管理

- 臨床研究

- 環境試験

- 食品・飲料試験

日本ラボラトリーインフォマティクス市場 導入形態の種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 実験室情報管理システム(LIMS)

4.1.2 電子実験ノート(ELN)

4.1.3 科学データ管理システム(SDMS)

4.1.4 クロマトグラフィーデータシステム(CDS)

4.1.5 分析ソフトウェア

4.2 製薬、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 製薬業界、エンドユーザー別(百万米ドル)

4.3.1 製薬会社

4.3.2 バイオテクノロジー企業

4.3.3 臨床検査機関

4.3.4 学術

4.3.5 環境試験機関

4.4 製薬業界、用途別(百万米ドル)

4.4.1 創薬

4.4.2 品質管理

4.4.3 臨床研究

4.4.4 環境試験

4.4.5 食品・飲料試験

5 第V部:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 アボット・ラボラトリーズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 パーキンエルマー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 アジレント・テクノロジーズ(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 ウォーターズ社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ラブウェア社(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IDBS(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 LabVantage Solutions(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Siemens Healthineers(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場展開種類の分析

6.4 日本市場エンドユーザー別の分析

6.5 日本市場用途別の分析

6.6 医薬品分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 医薬品分野における推進要因の影響分析

6.10 医薬品分野における抑制要因の影響分析

6.11 医薬品分野における供給/バリューチェーン

6.12 医薬品、種類別、2024年(%シェア)

6.13 医薬品、種類別、2024年から2035年(百万米ドル)

6.14 医薬品、導入タイプ別、2024年(%シェア)

6.15 医薬品、導入種類のうち、2024年から2035年(百万米ドル)

6.16 医薬品、エンドユーザー別、2024年(シェア%)

6.17 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 医薬品、用途別、2024年(シェア%)

6.19 医薬品、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入タイプ別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携