❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、ネットワーク・アズ・ア・サービス市場の規模は2024年に7億8,100万米ドルと推定されました。

ネットワーク・アズ・ア・サービス市場は、2025年の9億799万米ドルから2035年までに40億9700万米ドルへ成長し、2025年から2035年の予測期間において16.26%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のネットワーク・アズ・ア・サービス市場は、技術進歩と柔軟なソリューションへの需要増加を背景に、大幅な成長が見込まれております。

- クラウドサービスの採用が増加しており、より拡張性の高いネットワークソリューションへの移行が進んでおります。

- 政府主導の施策がインフラ整備を積極的に支援しており、市場のアクセス向上に寄与する見込みです。

- セキュリティとコンプライアンスへの注目が高まっており、データプライバシー規制に対する意識の高まりを反映しております。

- 柔軟なネットワークソリューションへの需要増加と5Gインフラの拡充が、市場成長を牽引する主要な推進要因となっております。

主要企業

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Cisco(アメリカ)、Mavenir(アメリカ)、Nokia(フィンランド)、AT&T(アメリカ)、Verizon(アメリカ)

日本のネットワーク・アズ・ア・サービス市場の動向

ネットワーク・アズ・ア・サービス市場は、柔軟かつ拡張性のあるネットワークソリューションへの需要増加を背景に、日本で顕著な成長を遂げております。組織ではクラウドベースサービスの採用が進んでおり、これにより業務効率の向上と資本支出の削減が可能となっております。この変化は、企業が急速に変化する市場環境や技術進歩に適応する必要性に大きく影響されております。さらに、リモートワークの普及とデジタルトランスフォーメーションの推進により、分散したチーム間の接続性とコラボレーションを強化しようとする企業のニーズが高まり、ネットワーク・アズ・ア・サービス導入が加速しています。加えて、日本政府がデジタルインフラ強化に向けた施策を積極的に推進していることも、同市場拡大を後押しする要因となっています。5G技術やスマートシティプロジェクトへの投資は、サービスプロバイダーにとって新たな機会を創出する可能性があります。企業が俊敏性と革新性を優先し続ける中、ネットワーク・アズ・ア・サービス市場は、セキュリティ、パフォーマンス、顧客中心のソリューションに重点を置きながら持続的な成長が見込まれます。この進化する状況は、組織がネットワークニーズを満たすためにこれらのサービスへの依存度を高め、最終的にデジタルファーストの世界における事業運営方法を変革していくことを示唆しています。

クラウドサービスの採用拡大

組織は柔軟性と拡張性を高めるため、クラウドベースのネットワークソリューションへの移行を加速しています。この傾向は、変化する市場ニーズや技術進歩に企業が迅速に適応する必要性によって推進されています。

インフラ支援のための政府施策

日本政府は5G技術やスマートシティプロジェクトを含むデジタルインフラへの投資を進めています。これらの施策はネットワーク・アズ・ア・サービス市場に新たな機会を創出し、イノベーションと接続性の促進が期待されます。

セキュリティとコンプライアンスへの注力

企業がネットワーク・アズ・ア・サービス(NaaS)ソリューションを採用するにつれ、セキュリティとコンプライアンスへの重視が高まっています。組織は機密データを保護し、規制順守を確保するため、安全なネットワークオプションを優先しています。

日本のネットワーク・アズ・ア・サービス市場を牽引する要因

5Gインフラの拡大

5Gインフラの拡大は、日本のネットワーク・アズ・ア・サービス市場に変革的な影響を与える見込みです。5G技術の普及が進むにつれ、接続性の向上と高速データ転送を必要とする新たなアプリケーションの実現が期待されます。この技術的進化は、企業がネットワーク性能の向上に5G機能を活用しようとする中で、ネットワーク・アズ・ア・サービス市場に大きな機会をもたらします。現在の予測では、日本における5Gの展開により、今後数年間でネットワーク・アズ・ア・サービスソリューションの需要が25%増加する可能性があります。この予測される成長は、組織が5Gが提供する機能に適応する中で、市場内における革新と拡大の可能性を浮き彫りにしています。

コスト効率への注目の高まり

コスト効率は、日本のネットワーク・アズ・ア・サービス市場における重要な推進要因であり続けています。組織は、高品質なネットワークサービスを維持しつつ、IT支出を削減する方法をますます模索しています。ネットワーク・アズ・ア・サービスのサブスクリプション型モデルは、企業が大きな初期資本投資を回避することを可能にし、魅力的な選択肢となっています。最近の調査によれば、日本の企業の約70%が、主にコスト削減の可能性を理由にネットワーク・アズ・ア・サービスソリューションの導入を検討しています。この財務的慎重さへの注目は、より多くの企業がこのモデルに伴う長期的な節約効果を認識するにつれ、ネットワーク・アズ・ア・サービス市場の成長を促進する可能性が高いです。

ネットワーク技術の進歩

技術の進歩は、日本のネットワーク・アズ・ア・サービス市場を形成する上で極めて重要な役割を果たしています。ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)といった革新技術は、ネットワークの設計・管理方法を根本から変革しています。これらの技術により、組織はネットワークをより効率的に展開・管理でき、運用コストの削減とパフォーマンスの向上が実現します。最近の統計によれば、日本におけるSDNおよびNFVソリューションの導入率は、過去1年間で40%以上増加しています。この傾向は、企業がこれらの進歩を活用してネットワーク運用を効率化し、サービス提供を改善するにつれ、ネットワーク・アズ・ア・サービス市場のさらなる成長の可能性を裏付けています。

データプライバシー規制の重要性の高まり

日本のネットワーク・アズ・ア・サービス市場は、データプライバシー規制の重要性が高まっていることに大きく影響されています。厳格なデータ保護法の施行に伴い、企業はコンプライアンスを確保し、機密情報を保護するソリューションの導入を迫られています。ネットワーク・アズ・ア・サービスモデルは、こうした規制要件に沿った強化されたセキュリティ機能を提供するため、組織にとって魅力的な選択肢となっています。最近の報告によれば、日本におけるコンプライアンス関連の投資は過去1年間で約30%増加しています。この傾向は、企業がデータプライバシーを優先するにつれ、規制基準を満たす手段としてネットワーク・アズ・ア・サービス市場の採用がさらに進む可能性を示唆しています。

柔軟なネットワークソリューションへの需要の高まり

日本のネットワーク・アズ・ア・サービス市場では、柔軟なネットワークソリューションに対する需要が顕著に増加しています。企業は、ダイナミックな業務ニーズに対応するため、ネットワークインフラの適応性を高めることをますます求めています。この変化は、急速に進化するデジタル環境における拡張性と俊敏性の必要性によって推進されています。最近のデータによると、日本の企業の約60%が業務効率向上のために柔軟なネットワークオプションを優先しています。この傾向は、特定のビジネス要件に合わせてカスタマイズ可能な適応型ネットワークソリューションの重要性に対する認識が高まっていることを示しています。組織がリソースの最適化を図る中、カスタマイズ可能なネットワーク機能への需要増加により、ネットワーク・アズ・ア・サービス市場は恩恵を受ける可能性が高いでしょう。

市場セグメントの洞察

日本におけるネットワーク・アズ・ア・サービス市場セグメントの洞察

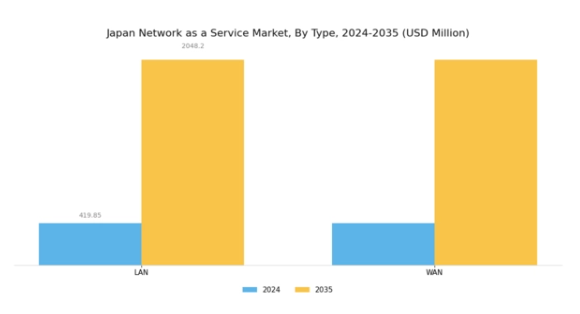

ネットワーク・アズ・ア・サービス市場種類別洞察

日本のネットワーク・アズ・ア・サービス市場は、特にローカルエリアネットワーク(LAN)やワイドエリアネットワーク(WAN)といった主要カテゴリーで構成される種類セグメントにおいて、著しい進化を遂げております。日本の企業がデジタル運営へ移行する動きが加速する中、これらのセグメントの重要性は顕著に際立っております。LANサービスは、特に東京や大阪といった都市部において、高い接続性と速度が最優先される地域環境内での内部コミュニケーション強化や効率的なデータ共有の促進を目指す組織にとって不可欠です。

クラウド技術の急速な進歩と、様々な分野におけるデジタルトランスフォーメーションの推進を踏まえると、グローバル基準に追随するためITインフラの近代化を図る企業が増えるにつれ、LANサービスは大幅な需要拡大が見込まれます。一方、WANソリューションは地理的に分散した拠点間での広域接続ニーズに対応し、複数支店を展開する企業やグローバル市場に参画する企業にとって不可欠です。日本には数多くの多国籍企業が拠点を置いており、WANの重要性は非常に大きいと言えます。

WANサービスは長距離にわたる高信頼性のデータ伝送を可能にし、ビジネス成長を促進するシームレスな通信とコラボレーションを実現します。さらに、リモートワークの普及が進む中、従業員が様々な場所から確実に企業リソースにアクセスできる堅牢なWANソリューションへの需要が高まっています。LANおよびWANセグメントの成長は、IoT(モノのインターネット)の台頭や、進化し続けるデジタル環境におけるサイバーセキュリティ対策の強化といった広範なトレンドによって支えられています。

これらの種類(セグメント)は、日本のネットワーク・アズ・ア・サービス市場における重要な構成要素であるだけでなく、ネットワーク技術における革新と発展の大きな機会も示しています。拡張性とコスト効率に優れたネットワークソリューションへの需要の高まりは、これらの分野への投資を継続的に促進しており、国内の経済デジタル化推進において重要な役割を担っています。全体として、LANとWANソリューションのダイナミックな相互作用は、デジタル主導社会の広範な潮流を反映し、日本が世界の舞台で技術革新のリーダーとしての地位を確立する一助となっています。

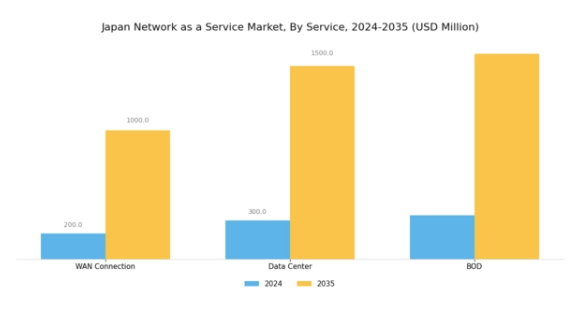

ネットワーク・アズ・ア・サービス市場に関するサービスインサイト

日本のネットワーク・アズ・ア・サービス市場は、効率的で柔軟なネットワークソリューションへの需要増加に牽引され、著しい成長を遂げる重要なセグメントです。この環境において、WAN接続は組織が多様な拠点間の接続性を強化し、業務の俊敏性を向上させるために広域ネットワークを選択する中で、極めて重要な役割を担っています。また、データセンターソリューションも、企業が信頼性の高いデータ管理・保存手段を求め、重要なリソースへの拡張性と安全性を確保しつつコストを効果的に管理する上で、重要な位置を占めています。

さらに、オンデマンド帯域幅(BOD)は、特に通信やメディア産業など、変動する需要に対応するための適応性のある帯域幅ソリューションを必要とする組織に対応する必須の構成要素として台頭しています。これらの要素が総合的に、ネットワーク・アズ・ア・サービス市場のサービス進化を推進しており、クラウドベースのインフラストラクチャへの移行傾向の高まりを反映しています。リモートワークとクラウドコンピューティングの台頭は、サイバーセキュリティ関連の課題やプラットフォーム間のシームレスな統合の必要性と相まって、これらの分野に大きな影響を与えており、企業はパフォーマンスと効率性を最適化するための包括的なネットワークソリューションの導入を迫られています。

ネットワーク・アズ・ア・サービス市場の構成要素に関する洞察

日本のネットワーク・アズ・ア・サービス市場は、特にインフラストラクチャと技術サービスに焦点を当てた構成要素セグメントを考察する際に、堅調な状況を示しています。クラウドソリューションへの需要が急増し続ける中、インフラストラクチャコンポーネントは、日本の様々なセクターにおける企業の業務効率と柔軟性を高める上で重要な役割を果たしています。日本のデジタルトランスフォーメーション推進への取り組みにより、インフラストラクチャへの投資は大幅な成長が見込まれます。

一方、技術サービスは、付加価値のあるサポートを提供し、ネットワークリソースのシームレスな統合と管理を促進する上で極めて重要です。これらのサービスは、企業がネットワークインフラストラクチャの複雑さを乗り切り、グローバル経済において競争力を維持することを支援します。

日本における先進技術やモノのインターネット(IoT)への依存度の高まりは、両コンポーネントの重要性をさらに強調し、日本におけるネットワーク・アズ・ア・サービス市場の全体的な成功において不可欠な要素として位置づけています。技術進歩を支援する政府の取り組みは、これらの分野における産業関係者にとって大きな機会を提供し、イノベーションを促進し、セクター内の成長を推進しています。

ネットワーク・アズ・ア・サービス市場 エンドユーザー動向

日本におけるネットワーク・アズ・ア・サービス市場のエンドユーザーセグメントは、様々な業界における多様な応用例を反映し、市場全体の重要なダイナミズムを示しています。IT・通信業界は成長の主要な牽引役であり、組織が業務効率と拡張性を高めるためクラウドベースのソリューションをますます採用していることが背景にあります。

同様に、金融も変革期を迎えており、ネットワーク・アズ・ア・サービスを活用してセキュリティの強化、遅延の削減、顧客サービスの向上を図っています。これは今日の急速に変化する環境において極めて重要です。医療も重要な役割を担っており、遠隔医療や電子健康記録の統合を支援するため、強化されたデータ管理とシームレスな接続性への需要が高まっています。

産業を横断するデジタルトランスフォーメーションの取り組み拡大といったトレンドは、運用における柔軟性と俊敏性のニーズに応えるネットワーク・アズ・ア・サービスの需要増大に寄与しています。さらに、日本が技術革新と強固なインフラを重視していることから、これらの分野はネットワーク・アズ・ア・サービスソリューションの効果的な活用を推進する技術進歩を活用する上で有利な立場にあり、最終的には日本のデジタル分野におけるリーダーシップ確立という目標を支えることになります。

主要企業と競争環境

日本のネットワーク・アズ・ア・サービス市場は、急速な技術進歩と柔軟なネットワークソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Cisco(アメリカ)などの主要企業は、広範なクラウドインフラと革新的なサービス提供を戦略的に活用する立場にあります。これらの企業は、継続的なイノベーション、パートナーシップ、地域展開を通じてサービスポートフォリオの強化に注力しており、これらが相まって堅調かつ進化を続ける競争環境を形成しています。デジタルトランスフォーメーションと顧客中心ソリューションへの重点は、これらの主要プレイヤーに共通する傾向であり、激しい競争の風土を育んでいます。

事業戦略面では、日本市場への対応強化のため、各社が現地化を加速させております。サプライチェーンの最適化により効率性と対応力を高める動きが見られます。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争う一方、戦略的提携を通じた協力関係も構築されております。こうした大手企業の総合的な影響力は、競争を激化させるだけでなく、イノベーションとサービスの多様化を促進する原動力となっております。

2025年10月、アメリカマイクロソフトは、日本市場向けに特化した新たなAzureネットワーキングサービスの提供開始を発表いたしました。この戦略的展開は、同社が地域におけるクラウド機能の強化に注力し、拡大するネットワークソリューション需要のより大きなシェア獲得を目指す姿勢を示す重要な動きです。サービスの現地化により、マイクロソフトは顧客エンゲージメントと満足度の向上を図り、競争上の優位性を強化する見込みです。

2025年9月、シスコ(アメリカ)は日本の主要通信事業者との提携を発表し、次世代ネットワークソリューションの共同開発を進めています。この協業は、シスコの市場プレゼンス強化だけでなく、現地の専門知識をサービス提供に統合する上で極めて重要です。こうしたパートナーシップにより、日本企業の特有のニーズに応える革新的ソリューションの迅速な展開が促進される可能性があります。

2025年8月、アマゾン ウェブ サービス(アメリカ)は、日本国内におけるデータセンターの拠点を拡大し、ネットワーク性能と信頼性の向上を目的とした新サービスを導入いたしました。この拡張は、高性能ネットワークサービスへの需要増加に対応し、インフラを強化するというAWSの戦略を反映した重要な施策です。現地データセンターへの投資により、AWSは遅延の改善とサービス提供の効率化を図り、市場における主導的立場をさらに確固たるものとする見込みです。

2025年11月現在、ネットワーク・アズ・ア・サービス市場の動向は、デジタル化、持続可能性への取り組み、人工知能の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業ソリューションを促進しています。今後の展望としては、競争上の差別化要因が価格のみならず、技術革新とサプライチェーンの信頼性にますます依存していくことが予想されます。この変化は、急速に変化する市場において、企業が自らを位置付ける方法の潜在的な進化を示唆しており、イノベーションと顧客中心のアプローチの重要性を強調しています。

日本におけるネットワーク・アズ・ア・サービス市場の主要企業には以下が含まれます

産業動向

日本のネットワーク・アズ・ア・サービス市場では、マイクロソフトAzure、富士通、Google Cloud、AWSといった主要プレイヤーがサービス提供において大きな進展を見せており、特に顕著な発展が確認されています。特筆すべきは、2023年10月に富士通がクラウドサービスの強化を発表したことで、IBMジャパンやオラクルといった他社の巨大企業に対抗する競争力を強化しました。これら他社も、パブリッククラウドおよびハイブリッドクラウドサービスへの需要拡大に対応すべく、ソリューションの洗練を進めています。

2023年8月には、楽天がグローバル通信事業者との連携を拡大し、クラウドエコシステムの強化を図りました。これは、より統合されたサービスへの移行を示唆する動きです。さらに、デジタルトランスフォーメーションに焦点を当てた日本政府の施策が市場成長に好影響を与えており、インフラへの大規模な投資がサービス能力の向上を促進すると見込まれています。

M&Aの面では、2023年7月に最終合意に至ったソフトバンクとZホールディングスの戦略的提携が、地域におけるクラウドサービス提供の強化につながると見込まれます。市場はここ数年上昇傾向にあり、2022年には顕著な成長率の向上が報告されました。これは、日本の様々な分野におけるデジタルインフラやリモートワークソリューションへの需要増加が主な要因です。

今後の見通し

日本のネットワーク・アズ・ア・サービス市場の見通し

日本のネットワーク・アズ・ア・サービス市場は、柔軟なネットワークソリューションとクラウド統合への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.26%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パフォーマンス向上のためのAI駆動型ネットワーク最適化ツールの開発。

- 遅延削減とユーザー体験向上のためのエッジコンピューティングサービスの拡大。

- スマートシティ向け統合ネットワークソリューション構築のためのIoTプロバイダーとの提携。

2035年までに、ネットワーク・アズ・ア・サービス市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本ネットワーク・アズ・ア・サービス市場 種類別展望

- LAN

- WAN

日本ネットワーク・アズ・ア・サービス市場 サービス別展望

- WAN接続

- データセンター

- BOD

日本ネットワーク・アズ・ア・サービス市場 エンドユーザー別展望

- IT・通信

- 金融

- 医療

日本ネットワーク・アズ・ア・サービス市場 コンポーネント別展望

- インフラ

- 技術

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、種類別(百万米ドル)

4.1.1 LAN

4.1.2 WAN

4.2 情報通信技術、サービス別(百万米ドル)

4.2.1 WAN接続

4.2.2 データセンター

4.2.3 BOD

4.3 情報通信技術、コンポーネント別(百万米ドル)

4.3.1 インフラ

4.3.2 技術サービス

4.4 情報通信技術、エンドユーザー別 (百万米ドル)

4.4.1 IT・通信

4.4.2 金融

4.4.3 医療

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術(ICT)分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン ウェブ サービス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグルクラウド(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Cisco(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マベニール(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ノキア(フィンランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 AT&T(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 ベライゾン(アメリカ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主要な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における構成要素別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報技術と通信技術の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.14 サービス別情報通信技術(ICT)、2024年(%シェア)

6.15 サービス別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携