❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、即時決済市場の規模は2024年に16億7025万米ドルと推定されております。

即時決済市場は、2025年の19億5085万米ドルから2035年までに92億2000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.8%を示すと予測されています。

主要な市場動向とハイライト

日本の即時決済市場は、技術進歩と消費者の嗜好に後押しされ、堅調な成長を遂げております。

- モバイル決済の利用拡大が進んでおり、消費者の行動がデジタル取引へと移行していることを反映しております。

- イノベーションに対する規制面の支援が、即時決済ソリューションの拡大に適した環境を育んでおります。

- 電子商取引プラットフォームとの連携により、消費者の即時決済オプションの利便性とアクセス性が向上しております。

- 技術革新と、スピードや利便性に対する消費者需要が、市場成長を推進する主要な要因となっております。

主要プレイヤー

PayPal (US), Square (US), Adyen (NL), Stripe (US), Zelle (US), Venmo (US), Revolut (GB), TransferWise (GB), Alipay (CN), WeChat Pay (CN)

日本の即時決済市場の動向

日本の即時決済市場は、技術の発展と消費者の嗜好の変化を背景に顕著な成長を遂げております。消費者がより迅速で便利な取引手段を求める中、モバイル決済ソリューションやデジタルウォレットの普及が進み、市場構造が再構築されております。金融機関は、技術に精通した人口の需要に応える重要な要素と見られるリアルタイム決済をサポートするため、インフラの強化に取り組んでおります。さらに、規制面の支援がイノベーションを促進し、多様な消費者ニーズに応えるソリューション開発を新規参入者に促しています。加えて、電子商取引やオンラインサービスの台頭が即時決済オプションの需要を後押ししています。企業は、顧客満足度とロイヤルティを高めるため、シームレスな決済体験を提供することの重要性を認識しています。競争が激化する中、企業は即時取引を可能にする技術への投資を進め、業務効率の向上を図ると予想されます。全体として、日本の即時決済市場は、迅速かつ安全な金融取引を支える強固なエコシステム構築に向け、様々な関係者が協働する中で、継続的な拡大が見込まれます。

モバイル決済の普及拡大

スマートフォンによる取引の利便性を好む消費者が増加する中、モバイル決済ソリューションへの移行が加速しています。この変化を受け、金融機関はモバイル技術への投資を進め、自社のサービスが消費者の期待に沿うよう取り組んでいます。

イノベーションに対する規制面の支援

規制当局は即時決済市場におけるイノベーションを積極的に推進しております。競争促進と新技術開発を奨励する枠組みを構築することで、決済ソリューションのよりダイナミックな環境整備に貢献しています。

Eコマースプラットフォームとの連携

即時決済オプションとEコマースプラットフォームの連携が普及しつつあります。企業はオンラインショッピング体験を向上させるため、迅速かつ効率的な決済方法の提供が必要であると認識しており、これが即時決済市場の成長を牽引しています。

日本の即時決済市場を牽引する要因

政府の取り組みと支援

デジタル決済促進を目的とした政府の取り組みは、日本の即時決済市場拡大において重要な役割を果たしています。日本政府は様々な政策やインセンティブを通じて、キャッシュレス取引の普及を積極的に推進しています。例えば「キャッシュレスビジョン」構想では、2025年までにキャッシュレス決済取引を40%に増加させることを目標としています。このような規制面の支援は、企業が政府の目標に沿った新技術やソリューションへの投資を促進する環境を整え、即時決済市場におけるイノベーションを育んでいます。こうした取り組みは、即時決済の基盤全体を強化する可能性が高いです。

電子商取引(Eコマース)とデジタルサービスの台頭

日本における電子商取引(Eコマース)とデジタルサービスの成長は、即時決済市場にとって重要な推進要因です。オンラインショッピングが多くの消費者にとって日常的なものとなる中、効率的な決済ソリューションの必要性はかつてないほど高まっています。2025年には日本の電子商取引売上高は20兆円に達すると予測されており、これらの取引のかなりの部分で即時決済機能が求められます。即時決済市場は、オンライン小売業者やサービスプロバイダーの固有のニーズに応える特注ソリューションを提供することで、このトレンドに対応しています。この連携は、より円滑な取引を促進するだけでなく、デジタルプラットフォームに対する消費者の信頼も高めています。

スピードと利便性に対する消費者の需要

日本では、即時決済市場は金融取引におけるスピードと利便性に対する消費者の需要によって大きく牽引されています。生活スタイルがますます加速する中、消費者は即時取引機能を提供する決済ソリューションを求めています。最近の調査では、日本の消費者の65%が従来手段よりも即時決済オプションを好むことが示されており、効率性への明確な嗜好が浮き彫りになっています。この需要は、競争力を維持するために即時決済ソリューションの採用を企業に促しています。即時決済市場は、様々なプラットフォームとのシームレスな連携を提供することでこれに対応し、消費者が遅延なく迅速な決済を行えるようにすることで、顧客満足度全体の向上を図っています。

決済システムの技術的進歩

日本の即時決済市場は、決済システムの急速な技術的進歩により急成長を遂げています。非接触型決済、モバイルウォレット、ブロックチェーン技術などの革新が、この分野の様相を一変させています。2025年現在、日本の消費者の約70%がモバイル決済ソリューションを利用しており、デジタル取引への強い移行を示しています。この傾向は、即時決済を可能にする端末を人口の90%以上が所有するスマートフォンの普及率上昇によってさらに後押しされています。即時決済市場は、取引速度とセキュリティを向上させるこれらの技術的発展の恩恵を受けており、消費者と企業の双方にとってより魅力的なものとなっています。

セキュリティ対策の強化と消費者信頼の向上

日本の即時決済市場が進化する中、セキュリティ対策への重視がますます顕著になっております。データ漏洩や詐欺への懸念が高まる中、消費者は安全な決済手段を優先しております。即時決済市場はこれに対応し、生体認証や暗号化技術などの高度なセキュリティプロトコルを導入しております。最近のデータによれば、消費者の80%が堅牢なセキュリティ機能を備えた即時決済ソリューションを利用する可能性が高いと示唆されております。このセキュリティへの注力は、消費者信頼の構築だけでなく、即時決済システムの普及促進にもつながり、最終的に市場成長を牽引しています。

市場セグメントの洞察

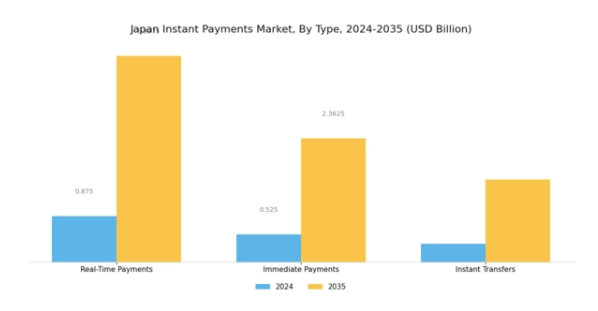

即時決済市場のタイプ別分析

日本の即時決済市場は、消費者と企業の進化するニーズに応える多様な決済タイプが特徴です。このセグメントにはリアルタイム決済、即時決済、即時送金が含まれ、それぞれが日本のデジタル金融取引環境において重要な役割を果たしています。リアルタイム決済は、技術とインフラの進歩により大きな注目を集めており、消費者がいつでも瞬時に取引を行える機能を提供しています。これは、決済ソリューションにおける即時性に対する消費者の高まる期待に沿うものです。

即時決済も同様に重要であり、銀行間の迅速な資金移動を可能にすることで、企業がキャッシュフローを管理し、サプライヤーとシームレスに取引することを容易にします。一方、即時送金は個人間取引において不可欠な存在となりつつあります。友人や家族へ迅速・便利・確実に送金する手段を求めるユーザーが増加し、キャッシュレス社会の推進を後押ししています。日本国民のスマートフォン普及率とデジタルリテラシーの向上、さらに規制当局によるセキュリティ強化と消費者保護対策の積極的な推進が、これらの決済種類の支えとなり、ユーザーの信頼向上を図っています。

こうした要因が相まって即時決済への選好が高まり、金融取引における迅速性・利便性・信頼性のニーズに応えることで、日本の即時決済市場の成長を牽引しています。これらの革新的な決済手段の融合は、金融取引のデジタル化への移行を反映するだけでなく、消費者と企業の双方に特有の嗜好やニーズに応える先進的な決済システムを採用する先駆者として、日本の地位を確立しています。

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

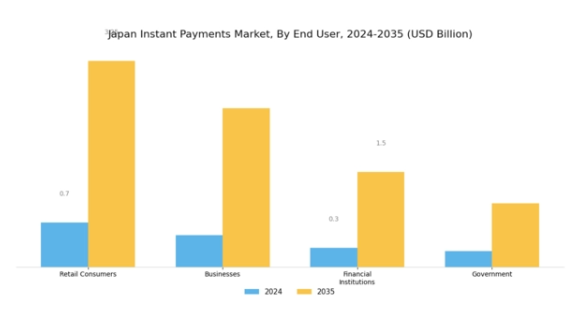

即時決済市場 エンドユーザーインサイト

日本の即時決済市場は著しい成長を遂げており、小売消費者、企業、金融機関、政府など様々なエンドユーザーセグメントの影響を強く受けています。小売消費者は、日常的な購入におけるシームレスな取引を可能にする即時決済ソリューションの利便性とスピードから大きな恩恵を受けています。企業は、急速に進化する市場で競争力を維持するために不可欠なキャッシュフローと顧客満足度を向上させるため、これらの技術を迅速に採用しています。

金融機関は、安全な取引に必要な堅牢なセキュリティ対策とインフラを支えることで、これらの決済ソリューション実現に重要な役割を果たしております。一方、政府は金融包摂の拡大と現金の依存度低減を目指す国家政策に沿い、キャッシュレス決済の促進に取り組んでおります。こうしたセクター横断的な連携により、各セグメントが固有の課題に対処するだけでなく、市場全体の成長に大きく貢献する、日本の即時決済市場におけるダイナミックな環境が育まれております。

このような協調的アプローチは、市場の回復力と新興トレンド・技術への適応性を高め、持続的で堅調な成長軌道の基盤を築いております。

即時決済市場における技術動向

技術分野における日本の即時決済市場は、同国の先進的なインフラとデジタルイノベーション環境を反映し、著しい変革と普及傾向を見せております。スマートフォン普及率の高さと利便性を求める消費者の嗜好の変化により、モバイル決済はこの分野の重要な要素として台頭しています。オンライン送金は、電子商取引やデジタルバンキングのトレンド拡大に牽引され、消費者と企業の双方にとってシームレスな金融取引を保証しながら成長を続けています。

さらに、政府のキャッシュレス取引推進施策、特に大規模イベント開催前の取り組みに支えられ、非接触型決済も普及が進んでいます。仮想通貨取引も注目に値し、進歩的な規制環境がデジタル通貨への関心を高めています。日本の即時決済市場のセグメンテーションは、多様な決済手段を可能にするだけでなく、取引速度とセキュリティを向上させ、消費者信頼と市場成長の促進に不可欠です。

各技術は、技術進歩と消費者需要に対する日本市場の適応力を反映し、世界的な即時決済分野におけるリーダーとしての地位を確立しています。これらの技術の組み合わせは、ユーザー体験の革新と向上に向けた膨大な機会を提供し、日本の金融取引の未来を大きく形作っています。

即時決済市場の展開モードに関する洞察

日本即時決済市場における展開モードは、クラウドベースソリューションへの選好が高まっているという、産業成長の重要な側面を示しています。これらのソリューションは柔軟性と拡張性を重視しており、日本の消費者と企業の双方から寄せられる高い要求にシームレスに対応します。デジタル化の加速に伴い、組織は取引の効率化とセキュリティ強化のため、決済システムをクラウドプラットフォーム上で構築するケースが増加しており、これらのモデルへの移行が顕著に進んでいます。

一方、オンプレミス型ソリューションは、厳格な規制環境や特定の管理要件を持つ機関を中心に、依然として重要な位置を占めています。クラウドベースの導入は適応性と間接費削減により支持を集めていますが、オンプレミス型ソリューションは堅牢なインフラを提供し、従来型業界に訴求力を発揮しています。これらの導入形態の組み合わせにより、日本の即時決済市場は多様性と回復力を兼ね備え、様々な顧客のニーズに対応しています。

デジタル金融が日常取引に深く浸透する中、両方の導入形態が市場構造の形成において重要な役割を果たすと予想されます。日本の絶えず進化する金融エコシステムがもたらす独自の課題と機会に対応していくでしょう。

主要プレイヤーと競争環境の分析

日本の即時決済市場は、技術革新と変化する消費者嗜好に牽引され、急速に進化する競争環境が特徴です。PayPal(米国)、Square(米国)、Alipay(中国)などの主要プレイヤーは、ユーザー体験の向上とサービス提供範囲の拡大を目的とした戦略的取り組みを通じて、市場形成に積極的に関与しています。PayPal(アメリカ)は、現地の電子商取引プラットフォームとのサービス統合に注力し、市場浸透率を高めています。Square(アメリカ)は、中小企業向けの販売時点情報管理(POS)ソリューションにおける革新性を重視し、Alipay(中国)は、広範なユーザー基盤を活用してシームレスな取引を可能にする新機能を導入しています。

これらの企業が採用するビジネス戦略は、サービス提供の現地化と業務効率の最適化に向けた協調的な取り組みを反映しています。市場構造は、既存プレイヤーと新興フィンテックスタートアップが混在する中程度の分散状態を示しています。この分散化により多様なサービス提供が可能となる一方、PayPal(アメリカ)やAlipay(中国)といった主要プレイヤーの総合的な影響力は大きく、サービス品質と技術統合のベンチマークを設定しています。

2025年10月、PayPal(アメリカ)は主要な日本の銀行との提携を発表し、即時決済機能を強化しました。これにより、ユーザーは銀行口座からPayPal口座へ最小限の手数料で直接資金を移動できるようになりました。この戦略的措置は、消費者と企業の双方の決済プロセスを効率化することでPayPalの競争優位性を強化し、取引量とユーザーエンゲージメントの増加につながる可能性があります。

2025年9月、Square(アメリカ)はオンライン加盟店向けの即時決済機能を導入し、取引時間を大幅に短縮しました。この取り組みは、スピードと効率性が最優先される電子商取引分野においてSquareを先駆者的存在と位置付ける上で極めて重要です。サービス提供の強化により、Square(アメリカ)は成長を続ける日本のオンライン小売市場におけるシェア拡大を目指しています。

2025年8月、アリペイ(中国)は即時決済利用者向けのロイヤルティ報酬プログラムをサービスに追加しました。この戦略的施策は消費者の支出を促進するだけでなく、競争の激しい市場において不可欠な顧客ロイヤルティの醸成にも寄与します。決済システムへの報酬機能統合により、アリペイ(中国)はユーザー維持率の向上と新規顧客の獲得を図り、市場での地位をさらに強化する見込みです。

2025年11月現在、即時決済市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が市場構造を形成しており、各社は技術力の強化と事業範囲の拡大を模索しています。価格競争からイノベーションと技術への重点移行が顕著であり、企業はサプライチェーンの信頼性とユーザー体験を優先しています。今後の展望として、競争上の差別化は、進化する消費者ニーズへの革新と適応能力にかかると考えられ、即時決済市場のダイナミックな未来を示唆しています。

日本の即時決済市場における主要企業

産業動向

日本の即時決済市場は、電子取引の継続的な推進、技術革新、戦略的提携により、ここ数ヶ月で大きな変革を遂げています。2025年4月、Stripeは日本の主要モバイル決済サービスであるPayPayとの重要な連携を発表しました。PayPayのユーザー数は6,800万人を超えています。この連携により、日本のオンライン事業者はPayPay決済をシームレスに導入可能となり、決済の迅速化や分割払いカード決済機能のサポートを通じて、加盟店の柔軟性と消費者の利便性が向上します。

この進展は、国内デジタルウォレットを活用した電子商取引の効率化を推進する日本の取り組みをさらに前進させるものです。PayPayは2024年1月に国際モバイルウォレットの対応を拡大し、韓国、シンガポール、マレーシア、マカオなどの旅行者が、Toss、Naver Pay、Alipay+といった慣れ親しんだプラットフォームで日本国内での決済を行えるようになりました。国際的なウォレットを拡大する日本のQR決済エコシステムに統合することで、この国境を越えた機能は、日本政府の「観光立国」戦略に沿い、外国人観光客の利便性向上を目的としています。

PayPayとAlipay+の連携は、2024年11月までに日本全国で300万以上の加盟店に拡大し、この勢いをさらに強めています。この戦略的提携により、海外旅行者向けのモバイル決済サービスの利便性が大幅に向上し、日本のデジタル決済環境における相互運用性とシームレスな取引に向けた広範な潮流が示されました。

ヤフーとペイペイは2023年4月、東京の一部コンビニエンスストアで顔認証決済システムの共同試験運用を実施しており、これは先行するイノベーションでした。この無人レジ方式が提供する先進的で安全なモバイル決済アプローチは、生体認証データをペイペイアカウントに連携させることで実現されています。現在試験段階ではありますが、この生体認証イニシアチブは、最先端の認証技術を日常的な金融取引に統合するという日本の継続的な取り組みを示すものです。

今後の展望

日本の即時決済市場の将来展望

日本の即時決済市場は、技術進歩、規制面での支援、消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.8%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型不正検知システムの統合

- 中小企業向けモバイル決済アプリケーションの開発

- 国境を越えた即時決済ソリューションの拡大

2035年までに、即時決済市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本の即時決済市場 種類別展望

- リアルタイム決済

- 即時決済

- 即時送金

日本の即時決済市場 エンドユーザー別展望

- 小売消費者

- 企業

- 金融機関

- 政府

日本の即時決済市場 技術別展望

- モバイル決済

- オンライン送金

- 非接触型決済

- 暗号通貨取引

日本の即時決済市場 導入形態別展望

- クラウドベース

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 BFSI、種類別(百万米ドル)

4.1.1 リアルタイム決済

4.1.2 即時決済

4.1.3 即時送金

4.2 金融、エンドユーザー別(百万米ドル)

4.2.1 小売消費者

4.2.2 企業

4.2.3 金融機関

4.2.4 政府

4.3 金融、技術別(百万米ドル)

4.3.1 モバイル決済

4.3.2 オンライン送金

4.3.3 非接触型決済

4.3.4 仮想通貨取引

4.4 金融、導入形態別(百万米ドル)

4.4.1 クラウドベース

4.4.2 オンプレミス

5 第V章:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 金融分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 PayPal(米国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Square(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Adyen(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Stripe(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Zelle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Venmo(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Revolut(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 TransferWise(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Alipay(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 WeChat Pay(中国)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主要な展開

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における技術別分析

6.5 日本市場展開モード別分析

6.6 金融の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融のDRO分析

6.9 推進要因影響分析:金融

6.10 抑制要因影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融、種類別、2024年(%シェア)

6.13 金融、種類別、2024年~2035年(百万米ドル)

6.14 金融、エンドユーザー別、2024年(%シェア)

6.15 金融、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 金融、技術別、2024年(シェア%)

6.17 金融、技術別、2024年から2035年(百万米ドル)

6.18 金融、導入モード別、2024年(シェア率)

6.19 金融、導入モード別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 導入モード別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携