❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

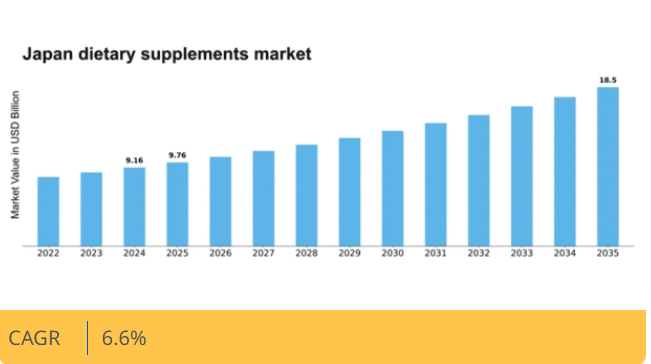

MRFRの分析によると、2024年の日本の栄養補助食品市場規模は91億6000万米ドルと推定された。日本の栄養補助食品市場は、2025年の97億7,000万米ドルから2035年までに185億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.6%を示すと予測されている。

主要市場動向とハイライト

日本の栄養補助食品市場は、健康志向製品と革新的な配合への顕著なシフトを経験している。

- 植物由来サプリメントの増加が見られ、消費者の嗜好変化を反映している。

- 予防医療対策が消費者の焦点となり、栄養補助食品の需要を牽引している。

- 製品開発における技術統合がサプリメントの有効性と魅力を高めている。

- 高齢化と消費者の健康意識向上は市場成長の主要な推進要因である。

日本の栄養補助食品市場

CAGR

6.6%

市場規模と予測

2024年市場規模91.6億米ドル2035年市場規模185億米ドルCAGR(2025年~2035年)6.6%

主要企業

Herbalife (US), Amway (US), GNC Holdings (US), Nature’s Bounty (US), NOW Foods (US), Garden of Life (US), NutraBio Labs (US), Optimum Nutrition (US)

日本の栄養補助食品市場動向

日本の栄養補助食品市場は現在、健康意識の高まりと高齢化社会の進展が相まって顕著な成長を遂げています。消費者は自身の健康に対してより積極的になり、健康増進と長寿をサポートする製品への需要が急増しています。この傾向は特に高齢層で顕著であり、生活の質を高めるサプリメントを求めています。さらに、日本の伝統的な食習慣の影響により、合成製品よりも安全で効果的と認識される天然・ハーブ系サプリメントへの関心が高まっている。加えて、栄養補助食品市場ではパーソナライズド・ニュートリションへの移行が進んでいる。消費者が自身の健康ニーズについてより深く理解するにつれ、特定の栄養不足や健康目標に対応したオーダーメイド製品への選好が強まっている。この傾向は、遺伝子・生活習慣・健康データに基づくカスタマイズソリューションの提供を可能にする技術進歩によってさらに後押しされている。全体として、日本の栄養補助食品市場は、健康とウェルネスへの社会的シフトを反映し、継続的な拡大が見込まれています。

植物由来サプリメントの台頭

植物由来の栄養補助食品の人気が顕著に高まっています。消費者は自然由来の製品に傾倒しており、これは持続可能性と健康意識への広範な傾向を反映しています。この変化は、植物性栄養に関連する利点への認識の高まりが影響していると考えられます。

予防医療への焦点

サプリメント市場では予防医療対策への重視が高まっている。消費者は既存の健康問題に対処するだけでなく、総合的な健康増進を促す製品をますます求めるようになっている。この傾向は、免疫機能や全身の活力維持をサポートするサプリメントを優先する、健康管理への積極的なアプローチを示唆している。

製品開発における技術統合

技術の進歩は、栄養補助食品市場の進化において重要な役割を果たしている。企業は人工知能やデータ分析などの革新技術を活用し、より効果的でターゲットを絞った製品を開発している。パーソナライズされたソリューションがより身近になるにつれ、この技術統合は消費者の信頼と満足度を高める可能性がある。

日本の栄養補助食品市場の推進要因

製品処方の革新

製品処方の革新は、日本の栄養補助食品市場を形成する上で極めて重要な役割を果たしている。企業は特定の健康課題に対応する独自かつ効果的な配合の開発に注力しています。例えば、伝統的素材と現代科学を融合した機能性食品・サプリメントの導入が進んでいます。この傾向は、吸収率向上や特定健康効果といった強化された効能を求める消費者需要に支えられています。サプリメント市場では、マイクロカプセル化や発酵技術など先進技術を活用した製品が増加し、有効性の向上が図られています。様々な成分に関連する新たな健康効果が研究で明らかになるにつれ、健康志向の消費者を惹きつける革新的な製品が市場に急増する可能性が高い。

Eコマースの成長とアクセシビリティ

日本におけるEコマースの台頭は、消費者のアクセシビリティを向上させることで栄養補助食品市場を変革している。健康製品分野のEコマースセクターでは15%の成長率が報告されるなど、オンライン販売チャネルの人気が高まっている。この変化により、消費者は自宅で手軽に栄養補助食品を購入できるようになり、様々なブランドの市場リーチが拡大している。さらに、ECプラットフォームでは詳細な製品情報や顧客レビューが提供されることが多く、購買決定に影響を与える。その結果、企業はオンライン購入者の注目を集めるため、デジタルマーケティング戦略に投資している。より多くの消費者が健康・ウェルネスニーズを満たすためにオンラインプラットフォームを利用するようになるにつれ、この傾向は栄養補助食品市場に恩恵をもたらし、売上を促進し、ブランド間の競争を促進するだろう。

高齢化と栄養ニーズ

日本の高齢化は栄養補助食品市場の重要な推進力である。人口構成が高齢層へ移行するにつれ、健康と長寿を支える製品への需要が高まっている。人口の約28%が65歳以上であり、加齢に伴う健康問題を緩和できる栄養ニーズへの注目が高まっている。この層は特に関節の健康、認知機能、全体的な活力促進を目的としたサプリメントに関心が高い。高齢消費者が予防的健康対策を通じて生活の質を維持しようとする中、この層に特化した製品の市場急拡大が見込まれる。その結果、企業は高齢者の栄養要求に特化した配合を開発するイノベーションを進め、市場拡大と製品ライン強化を図っている。

規制支援と品質保証

規制支援と品質保証は、日本の栄養補助食品市場における重要な推進力です。政府は栄養補助食品の安全性と有効性を確保するため厳格な規制を確立しており、これが消費者の信頼を育んでいます。この規制枠組みは企業に高い品質基準の遵守を促し、市場全体の信頼性を高めています。その結果、消費者は認証を受け規制ガイドラインに準拠した製品を購入する傾向が強まっています。この環境は製造業者間の透明性と説明責任を促進するため、栄養補助食品市場に利益をもたらしています。さらに、栄養補助食品に関する消費者教育を目的とした政府の継続的な取り組みは、情報に基づいた購買判断を促し、市場成長の潜在的な拡大に寄与しています。コンプライアンスと品質保証を優先する企業は、この進化する環境において競争優位性を獲得する可能性が高いでしょう。

消費者の健康意識の高まり

日本では、消費者の健康意識が顕著に高まっており、これが栄養補助食品市場に大きな影響を与えています。この傾向は、全体的な健康増進や慢性疾患予防を目的とした製品への選好の高まりに反映されています。調査によれば、日本の消費者の60%以上が、食事を補完し健康を改善するために積極的に栄養補助食品を求めている。この積極的な健康管理への移行は、ビタミン、ミネラル、ハーブ製品を含む様々なサプリメントの需要を牽引している。消費者が栄養と健康に関する知識を深めるにつれ、透明性と品質を重視した製品を提供する企業を中心に、栄養補助食品市場は拡大する見込みである。この意識の高まりは、ブランドが自社製品の利点を消費者に教育する機会を提供し、売上増加と市場成長につながる可能性があります。

市場セグメントの洞察

栄養補助食品市場のタイプ別洞察

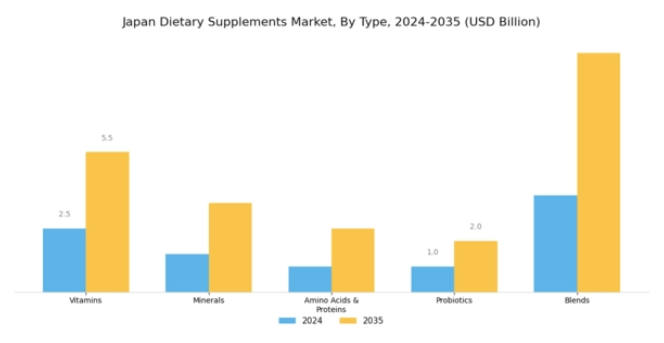

日本の栄養補助食品市場は多様なカテゴリーが特徴の豊かな市場構造を示しており、特にビタミン、ミネラル、アミノ酸・タンパク質、プロバイオティクス、複合製品などが顕著に存在しています。ビタミンは、予防医療や健康増進に関する消費者意識の高まりを背景に、市場内で重要な役割を担っている。日本の人口高齢化に伴い、特に免疫力や全身の活力維持を目的としたビタミンへの需要が顕著である。同様に、ミネラルも生理機能維持における必須要素として評価が高まっており、骨の健康をサポートするカルシウムやマグネシウムサプリメントへの注目が特に目立つ。

アミノ酸とタンパク質は、特にフィットネス愛好家や身体能力向上・筋肉回復を求める層で注目を集めており、個別化された栄養摂取やフィットネス志向の食事選択という広範なトレンドを反映しています。プロバイオティクスは、腸内環境が全身の健康に与える影響への意識の高まりを背景に、もう一つの重要なセグメントを形成しています。消費者は、これらの生きた細菌が消化促進や免疫力向上に寄与する利点をますます認識しています。機能性食品・飲料の人気と、自然派健康ソリューションへの志向の高まりが相まって、プロバイオティクス市場の拡大に寄与している。

さらに、複数の健康目標に対応するため様々な栄養素を組み合わせた「ブレンド」製品は、サプリメント摂取において利便性と包括的な解決策を求める健康志向の消費者に支持されている。この多機能製品への志向は、簡便性と効果を最優先とする現代のライフスタイルの動向を反映している。日本が経済的・社会的変化を経験する中で、有機・持続可能な製品への消費者嗜好の変化も観察され、日本の栄養補助食品市場全体の動向に影響を与えています。

全体として、各セグメントの動向は、健康志向の考え方へと移行する消費者行動の重要な要素を包含しており、日本の栄養補助食品業界における革新と成長の豊富な機会を示しています。

ソース:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

栄養補助食品市場のインサイト

日本の栄養補助食品市場は、消費者の嗜好やライフスタイルに応じた多様な形態に牽引され、堅調な成長を続けている。特に錠剤、カプセル、ソフトジェルは利便性と正確な投与量が評価され、若年層から高齢者層まで幅広い支持を得ている。粉末タイプは摂取方法の多様性を提供し、サプリメントを飲料やスムージーに混ぜて摂取することを好む健康志向の消費者にとって、食事摂取を補完する手段として魅力的である。

グミは、特に若年層を中心に、風味豊かで楽しみながらサプリメントを日常に取り入れたい層に支持されるトレンディな選択肢として台頭している。この形態の多様性は、消費者のニーズや健康・ウェルネスのトレンドに沿ったターゲットマーケティング戦略を可能にする点で重要である。日本の栄養補助食品市場のセグメンテーションは、消費者の嗜好の多様性を反映するだけでなく、特定の健康目標に対応するための製品処方の革新の重要性を浮き彫りにし、このダイナミックな業界における競争優位性を確保している。

こうした形態における市場成長は、高まる健康意識と予防医療ソリューションに注力する消費者層の拡大によって支えられています。

栄養補助食品市場の流通チャネルに関する洞察

日本の栄養補助食品市場は、店舗販売と非店舗販売の両方を含む流通チャネルによって大きく形作られています。日本の消費者における健康意識の高まりは、様々な栄養補助食品が容易に入手できる環境を整えました。薬局、スーパーマーケット、健康食品店などの店舗チャネルは、信頼できる情報源を求める消費者にとって主要な接点である。これらの実店舗は専門家のアドバイスが得られる利点と、顧客が製品を直接見て比較できる機会を提供する。

一方、ECプラットフォームや直接販売からなる非店舗チャネルは、オンラインショッピングの利便性と、自宅の快適さから栄養補助食品を購入することを好む消費者の増加により急成長している。モバイルコマースの台頭とデジタルマーケティングの進歩がこの分野を牽引している。さらに、オンライン健康プラットフォームや定期購入サービスへの投資拡大は、より大きな市場シェア獲得に向けた膨大な可能性を秘めている。

総じて、日本サプリメント市場の流通チャネルは極めて重要であり、成長を促進し、変化する消費者行動に適応しながら、全国的に健康志向製品へのアクセス向上を図っている。

主要プレイヤーと競争環境

日本の栄養補助食品市場は、消費者の健康意識の高まりと自然派製品への需要拡大を背景に、ダイナミックな競争環境が特徴である。ハーバライフ(米国)、アムウェイ(米国)、GNCホールディングス(米国)などの主要プレイヤーは、革新的な製品提供と戦略的提携を通じて市場形成に積極的に関与している。ハーバライフ(米国)はテクノロジーを活用した顧客エンゲージメント強化により、パーソナライズド栄養ソリューションに注力。一方、アムウェイ(米国)は広範な流通網と製品多様化を強調し、幅広い消費者嗜好に対応している。GNCホールディングス(米国)は小売店舗網の拡充と並行して電子商取引機能への投資を進めており、業界全体のデジタル変革傾向を反映している。

これらの企業が採用する主要な事業戦略には、日本消費者の特定ニーズに応えるための製造の現地化とサプライチェーンの最適化が含まれる。市場は中程度の分散状態にあり、既存ブランドと新興プレイヤーが市場シェアを争っている。主要プレイヤーの総合的な影響力は、イノベーションと消費者トレンドへの迅速な対応が最優先される競争環境を育んでいる。

2025年10月、ハーバライフ(米国)は日本の主要健康技術企業との提携を発表し、パーソナライズド栄養補助食品の新ライン開発に乗り出した。この戦略的動きはハーバライフの市場浸透を促進し、製品を現地消費者の嗜好に適合させることで、日本市場における競争力を強化する見込みである。この協業は、製品革新と消費者エンゲージメント推進における現地専門知識の活用重要性を浮き彫りにしている。

2025年9月、GNCホールディングス(米国)は、日本市場向けに特別に設計された植物性プロテインサプリメントの新シリーズを発売した。この取り組みはGNCの持続可能性への取り組みを反映し、健康志向の消費者間で高まる植物性栄養への傾向に沿うものである。現地の食習慣に合致する製品を導入することで、GNCは植物性市場セグメントにおけるリーダーとしての地位を確立しつつある。

2025年8月、アムウェイ(米国)は製品ラインを拡大し、日本の伝統的な健康法に応えるハーブサプリメントシリーズを追加した。この戦略的拡大はアムウェイの製品多様化をもたらすだけでなく、日本におけるハーブ療法の文化的意義にも訴求するものである。製品を地域の伝統に適合させることで、アムウェイはブランド関連性と消費者信頼を強化している。

2025年11月現在、栄養補助食品市場の競争トレンドは、デジタル化、持続可能性、製品開発と消費者エンゲージメントにおける人工知能の統合によってますます定義されつつある。戦略的提携がより一般的になり、企業は相互補完的な強みを活用し、市場での地位を強化できるようになっている。今後、競争の差別化は従来の価格競争から、イノベーション・技術革新・サプライチェーンの信頼性への焦点へと移行する見込みである。これは企業が健康志向の消費者の高度な要求に応えようとする動きを反映している。

業界動向

日本の栄養補助食品市場における最近の動向は、天然・植物由来製品への需要拡大を示している。興和株式会社やアサヒグループホールディングスといった企業は、健康増進成分を求める消費者嗜好に応えるため、イノベーションに注力している。ファンケルは、日本人消費者の間で高まる「内側から美しく」というトレンドへの関心を受け、コラーゲンサプリメントを製品ラインに追加した。M&Aの面では、2023年3月の報告によると、ユサナ・ヘルスサイエンシズがハーブサプリメントを専門とする小規模ブランドを買収し、日本市場での存在感を強化している。

さらにキッコーマンは、高齢化社会に対応した新機能性食品・サプリメントラインの立ち上げに向け、研究開発に積極的に投資している。市場評価は、特にパンデミック後の状況下で高まった健康意識に牽引され、明治ホールディングスや大塚製薬などの企業におけるビタミン・ミネラル製品の販売が顕著に増加したことで、好影響を受けている。

業界筋の最近の統計によれば、日本の栄養補助食品セクターは過去2年間で2桁の成長を見せており、消費者行動の変化と予防医療対策への関心の高まりを反映している。

将来展望

日本の栄養補助食品市場の将来展望

日本の栄養補助食品市場は、健康意識の高まりと高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.6%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- パーソナライズされたサプリメント定期購入サービスの開発

- ヴィーガン消費者向け植物性サプリメントラインの拡充

- 個別栄養推奨のためのAI統合

2035年までに、市場は消費者嗜好の変化と革新的な製品提供を反映し、堅調な成長が見込まれる。

市場セグメンテーション

日本サプリメント市場 形態別展望

- 錠剤

- カプセル

- 粉末

- 液体

- ソフトジェル

日本の栄養補助食品市場 エンドユーザー別展望

- 成人

- 子供

- 妊婦

- 高齢者

日本の栄養補助食品市場 成分別展望

- ビタミン

- ミネラル

- ハーブ

- アミノ酸

- 酵素

日本の栄養補助食品市場 流通チャネル別展望

- オンライン

- スーパーマーケット

- 健康食品店

- 薬局

- 直接販売

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療機器、形態別(10億米ドル)

- 4.1.1 錠剤

- 4.1.2 カプセル

- 4.1.3 粉末

- 4.1.4 液体

- 4.1.5 ソフトジェル

- 4.2 医療機器、成分別(10億米ドル)

- 4.2.1 ビタミン

- 4.2.2 ミネラル

- 4.2.3 ハーブ

- 4.2.4 アミノ酸

- 4.2.5 酵素

- 4.3 医療機器、流通チャネル別(10億米ドル)

- 4.3.1 オンライン

- 4.3.2 スーパーマーケット

- 4.3.3 健康食品店

- 4.3.4 薬局

- 4.3.5 直接販売

- 4.4 医療機器、エンドユーザー別(10億米ドル)

- 4.4.1 成人

- 4.4.2 子供

- 4.4.3 妊婦

- 4.4.4 高齢者

- 4.1 医療機器、形態別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ハーバライフ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アムウェイ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GNCホールディングス(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ネイチャーズバウンティ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ナウフーズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ガーデン・オブ・ライフ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ニュートラバイオ・ラボズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 オプティマム・ニュートリション (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ハーバライフ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:形態別

- 6.3 日本市場分析:成分別

- 6.4 日本市場分析:流通チャネル別

- 6.5 日本市場分析:エンドユーザー別

- 6.6 医療機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医療機器のDRO分析

- 6.9 医療機器の推進要因影響分析

- 6.10 医療機器の抑制要因影響分析

- 6.11 医療機器の供給/バリューチェーン

- 6.12 形態別医療機器、2024年(%シェア)

- 6.13 形態別医療機器、2024年~2035年(10億米ドル)

- 6.14 成分別医療機器、2024年(%シェア)

- 6.15 医療機器、成分別、2024年から2035年(10億米ドル)

- 6.16 医療機器、流通チャネル別、2024年(シェア%)

- 6.17 医療機器、流通チャネル別、2024年から2035年 (10億米ドル)

- 6.18 医療機器、エンドユーザー別、2024年(シェア%)

- 6.19 医療機器、エンドユーザー別、2024年~2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 形態別、2025-2035年(10億米ドル)

- 7.2.2 成分別、2025-2035年(10億米ドル)

- 7.2.3 流通チャネル別、2025-2035年(10億米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携