❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

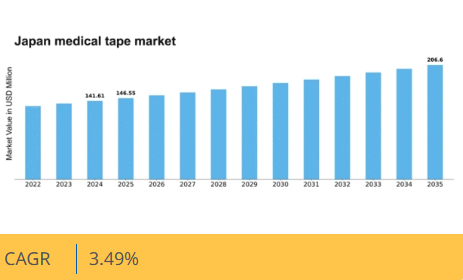

MRFRの分析によると、医療用テープ市場規模は2024年に1億4161万米ドルと推定された。医療用テープ市場は、2025年の1億4655万米ドルから2035年までに2億660万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.49%を示すと予測されている。

主要市場動向とハイライト

日本の医療用テープ市場は、技術進歩と高齢化を背景に堅調な成長を遂げている。

- 医療用テープの技術進歩により、製品性能と使い勝手が向上している。

- 日本における高齢化は、特に創傷ケア用途において医療用テープの需要増加に寄与している。

- 外科手術件数の増加に伴い、外科用テープセグメントが市場最大のシェアを占める。

- 医療費支出の増加と創傷ケアへの注目の高まりが、市場成長を推進する主要な要因である。

日本医療用テープ市場

CAGR

3.49%

市場規模と予測

2024年市場規模141.61 (百万米ドル)2035年市場規模206.6 (百万米ドル)CAGR (2025 – 2035)3.49%

主要企業

3M(米国)、Johnson & Johnson(米国)、Smith & Nephew(英国)、Medtronic(アイルランド)、B. Braun Melsungen AG(ドイツ)、Adhesive Research(米国)、Mölnlycke Health Care(スウェーデン)、Acelity(米国)、日東電工株式会社(日本)

日本の医療用テープ市場の動向

日本の医療用テープ市場は現在、医療技術の進歩と患者ケアへの注目の高まりを背景に顕著な成長を遂げています。特に病院や外来施設において、高品質で信頼性の高い医療用テープへの需要が高まっている。この傾向は、創傷ケア管理への意識の高まりと効果的な接着ソリューションの必要性によって影響を受けている。さらに、日本の高齢化は慢性疾患の発生率上昇に寄与しており、これが様々な医療用途に対応する特殊医療用テープの需要をさらに促進している。加えて、日本の規制環境は医療製品の安全性と有効性を確保する厳格なガイドラインへと進化している。これによりメーカーは低刺激性素材や性能特性の向上に焦点を当て、製品の革新と改良を進めている。医療用テープへのスマート技術の導入も進みつつあり、患者の状態をモニタリングするより高度なソリューションへの移行を示唆している。全体として、医療用テープ市場は医療と患者管理の広範なトレンドを反映し、継続的な拡大が見込まれる。

技術的進歩

医療用テープ市場では、特に先進材料とスマート技術の導入により、革新が急増している。メーカーは優れた接着性を提供するだけでなく、湿気制御や抗菌特性などの機能を組み込んだテープの開発に注力している。この傾向は、患者の快適性と安全性を高めるより洗練されたソリューションへの移行を示している。

高齢化

日本の人口動態は急速な高齢化が特徴であり、医療用テープ市場に大きな影響を与えている。高齢人口の増加に伴い、効果的な創傷ケアを必要とする慢性疾患や状態の有病率も相応に上昇している。この人口動態の変化は、高齢患者のニーズに合わせた専門的な医療用テープの需要を促進する可能性が高い。

規制順守

日本の医療製品を規制する枠組みはますます厳格化しており、メーカーはコンプライアンスと安全性を優先せざるを得ない状況にある。この傾向により、厳格な基準を満たす高品質な医療用テープの開発が進んでいます。その結果、企業は研究開発に投資し、製品を進化する規制に適合させることで市場競争力を高めています。

日本の医療用テープ市場の推進要因

外科手術の急増

日本の医療用テープ市場は、外科手術の急増に大きく影響されています。手術技術の進歩と選択的手術の増加に伴い、医療用テープの需要は増加すると予想されます。2025年には日本の外科手術件数が1,000万件を超えると推定され、創傷閉鎖や包帯固定のための医療用テープ使用量も比例して増加する見込みです。この傾向は、術後ケアへの意識向上によってさらに後押しされており、医療用テープは患者の安全と快適性を確保する上で重要な役割を果たします。医療提供者が外科的用途における効果的なソリューションを優先するにつれ、医療用テープ市場では需要が大幅に増加する可能性があります。

創傷ケアへの注目の高まり

日本の医療用テープ市場は、創傷ケア管理への注目の高まりから恩恵を受けています。医療専門家が適切な創傷治療の重要性を強調するにつれ、専門的な医療用テープの需要は増加する見込みです。2025年までに日本の創傷ケア市場は10億ドル規模に達すると予測され、医療用テープは創傷管理戦略の重要な構成要素となる。この傾向は慢性創傷の発生率上昇と効果的な治癒ソリューションの必要性によって推進されている。特定の創傷タイプ向けに設計された革新的な製品が医療提供者の間で普及するにつれ、医療用テープ市場はこの注目を活かすと期待される。

医療費支出の増加

日本の医療テープ市場は、医療費支出の増加に伴い成長を遂げている。政府が医療分野への資金配分を拡大するにつれ、医療テープを含む医療用品の需要は上昇する見込みだ。2025年までに日本の医療費支出は約5000億ドルに達すると予測され、年間約3%の成長率を示す。この支出増加は、高度な医療技術・治療法の必要性によって牽引されており、病院や診療所における医療用テープの消費拡大につながっている。さらに、質の高い医療サービスへの重視が高品質医療用テープの採用を促進し、市場全体の動向を活性化させている。医療機関が患者ケアのための信頼性・効果性の高いソリューションを求める中、医療用テープ市場はこのトレンドの恩恵を受ける態勢にある。

医療用テープの技術革新

日本の医療用テープ市場では、製品性能と使いやすさを向上させる技術革新の波が起きています。メーカーは、より優れた接着性、通気性、皮膚適合性を提供する先進的な医療用テープを開発するため、研究開発への投資を増加させています。2025年には、新素材や新設計の導入により、技術的に高度な医療用テープの市場が5%成長すると予測されています。これらの革新は患者の快適性を向上させるだけでなく、様々な医療現場における医療用テープの応用範囲を拡大しています。医療提供者が患者の進化するニーズに応える最先端ソリューションを求める中、医療用テープ市場は成長を続ける見込みです。

在宅医療ソリューションへの需要拡大

日本の医療用テープ市場は、在宅医療ソリューションへの需要増加により成長を遂げています。高齢化が進み、自宅でケアを受けることを好む人が増えるにつれ、医療用テープを含む医療用品の必要性が高まっています。2025年までに日本の在宅医療市場は150億ドル規模に達すると予測され、医療用テープは家庭での創傷・外傷管理に不可欠なアイテムとなる。この傾向は、患者や介護者におけるセルフケア実践への意識向上によってさらに後押しされている。患者の自立性と快適性を促進する広範な医療トレンドと合致するため、在宅ケアへの移行は医療用テープ市場に恩恵をもたらす可能性が高い。

市場セグメントの洞察

日本の医療用テープ市場セグメントの洞察

日本の医療用テープ市場セグメントの洞察

医療用テープ市場の用途別洞察

医療用テープ市場の用途別洞察

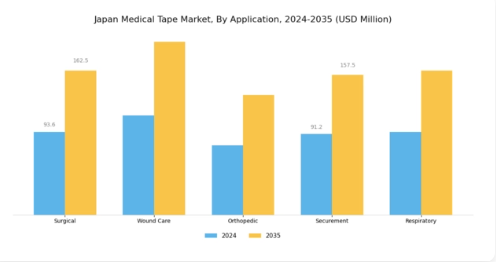

日本の医療用テープ市場の用途セグメントは、この業界における幅広い用途を反映し、様々な医療ニーズに対応する上で重要な役割を果たしています。外科用途は、外科手術中のドレッシングや創傷閉鎖に不可欠な信頼性の高い接着特性の提供に焦点を当てています。この分野は、感染や合併症のリスクを最小限に抑え、より良好な患者転帰に貢献するため極めて重要です。創傷ケア分野では、医療用テープはドレッシングや包帯の固定に広く使用され、治癒プロセスの促進と患者の快適性向上に寄与します。

この分野は、日本における慢性創傷の増加と高齢化により効果的な創傷管理ソリューションへの需要が高まっていることから、市場成長の可能性を大きく秘めています。整形外科用途では、骨折や手術後の回復期における固定・支持に医療用テープが活用され、リハビリテーション療法における重要性が際立っています。日本の高齢化に伴い整形外科用医療テープの需要が増加しており、この分野は医療回復プロセスにおいて不可欠な要素となっています。固定用途ではカテーテルやチューブなどの医療機器を確実に保持し、治療の安全性と効率性を確保します。

外来処置の増加と在宅医療への適応性から、この分野は患者ケア水準維持に不可欠である。さらに呼吸器分野では、呼吸療法用マスクやチューブなどの確実な装着ニーズに対応し、特に高齢化社会で蔓延する呼吸器疾患管理において重要性を増している。医療提供者が患者の快適性と治療成果向上を目指す中、この分野における医療用テープの活用はますます重要となっている。

これら全ての用途において、日本の医療用テープ市場のセグメンテーションは、高まる医療需要、材料・技術の進歩、患者中心のケアへの重点強化を反映しており、堅調な成長可能性を示唆している。患者と医療提供者のニーズに応えるための継続的な革新と適応は、日本の医療用テープ市場の将来像を形作る上で重要な役割を果たすだろう。全体として、多様な用途セグメントは様々な医療ニーズへの市場の適応性を示しており、継続的な技術進歩はより効果的で使いやすい製品開発に貢献し、日本が医療用品分野で競争優位性を維持することを保証している。

医療用テープ市場 素材インサイト

医療用テープ市場 素材インサイト

日本の医療用テープ市場、特に素材セグメントは、業界全体の成長において重要な役割を果たしている。主に、市場は紙、プラスチック、布、シリコーン、フォームなど様々な素材に分類され、それぞれ医療用途における異なる要件に対応している。紙ベースの医療用テープは通気性と快適性で知られ、敏感な肌や傷に理想的である。プラスチックテープは耐湿性が求められる環境で優れた性能を発揮し、耐久性を確保する。

柔軟性で知られる布テープは、動きが予想される状況で好まれ、大幅な快適性を提供する。シリコーンベースのテープは低刺激性特性により人気が高まっており、敏感肌患者に最適です。一方、フォームテープは追加のクッション性を提供し、特に大きく深刻な損傷に有益です。素材の多様性は様々な医療シナリオの特定ニーズに応じたソリューションを可能にし、日本の医療システムにおける患者ケアと治療成果の向上において素材選択の重要性を裏付けています。

患者中心のケアが日本において優先事項であり続ける中、革新的で効率的な医療用テープソリューションへの需要は大幅に増加すると予想され、市場全体の成長傾向と機会を反映しています。

医療用テープ市場 エンドユースに関する洞察

医療用テープ市場 エンドユースに関する洞察

日本の医療用テープ市場は、病院、診療所、在宅ケア、外来手術センターなど、様々な医療現場における多様なエンドユース用途によって大きく牽引されています。病院は創傷ケア、手術、患者モニタリングに大量の医療用テープを必要とするため、品質と信頼性の重要性が強調される重要な場所である。診療所も日常的な医療処置や患者治療に医療用テープを活用するため、市場のかなりの部分を占めている。

在宅医療への傾向の高まりは、家庭環境での医療用テープの採用増加につながり、患者の快適性の向上と慢性疾患の効率的な管理を可能にしている。外来手術センターは、回復過程に医療用テープが不可欠な外来処置の利便性を提供する重要な役割を担っている。日本における高齢化と慢性疾患の増加に伴い、効果的な医療用品による患者ケアの向上への注目が高まっており、日本医療用テープ市場の各セグメントの重要性をさらに強化している。

全体として、これらの動向は、様々な環境において効率的な医療提供を確保する上で医療用テープが果たす重要な役割を示している。

医療用テープ市場における流通チャネルの洞察

医療用テープ市場における流通チャネルの洞察

日本医療用テープ市場の流通チャネルは、製品の入手可能性を確保し市場成長を促進する上で極めて重要です。特にパンデミック下において、利便性の高いショッピング体験への需要が高まる中、オンライン小売が勢いを増しています。直接販売は、メーカーが医療提供者と強固な関係を構築し、特定のニーズに合った製品を提供することを可能にします。医療用品店は、病院や診療所にとって重要な拠点として機能し、専門的な医療製品を直接専門家に届けます。

薬局は消費者や医療従事者にとって医療用テープへの容易なアクセスを提供し、多くの場合最初の接触点として機能するため、依然として重要な存在です。日本の高齢化と健康問題の増加に伴い、医療用テープの需要増に対応し、タイムリーかつ効率的な医療提供を促進するためには、効果的な流通経路が不可欠です。全体として、各流通経路は独自の役割を果たし、多様な消費者嗜好に応えながら、日本医療用テープ市場の堅調な成長に貢献しています。

主要企業と競争環境

日本の医療用テープ市場は、革新と戦略的提携を特徴とするダイナミックな競争環境を示している。3M(米国)、ジョンソン・エンド・ジョンソン(米国)、日東電工株式会社(日本)などの主要企業は、それぞれの事業戦略を通じて市場形成に積極的に関与している。3M(米国)は接着技術における革新を重視し、製品性能と患者の快適性向上を目指している。一方、ジョンソン・エンド・ジョンソン(米国)は広範な流通網を活用し、外科用・創傷ケア用途を中心に多様な医療分野への浸透を図っている。日東電工株式会社(日本)は、高度な医療ソリューションへの需要拡大を捉えるため、特にアジア地域での事業拡大を優先しているようだ。これらの戦略が相まって、技術革新と顧客中心のアプローチが競争環境を牽引する傾向が強まっている。

事業戦術面では、リードタイム短縮とサプライチェーン最適化のため、各社が製造の現地化を進めている。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。ただし、業界標準の設定やイノベーション推進において主要企業の影響力は顕著である。この競争構造は多様な医療用途に対応する製品群の形成を可能にすると同時に、継続的な改善と適応の風土を育んでいる。

2025年10月、3M(米国)は敏感肌向けに特別設計された低刺激性医療用テープの新製品ラインを発表した。この戦略的展開は製品ポートフォリオの強化と、肌に優しい医療ソリューションへの消費者需要の高まりへの対応が期待される。低刺激性に焦点を当てることで、3M(米国)は競合他社との差別化を図ると同時に、患者の快適性と安全性を重視する現在のトレンドにも合致している。

2025年9月、ジョンソン・エンド・ジョンソン(米国)は、先進的な創傷ケア製品の流通強化を目的に、日本の現地医療提供者との提携を拡大した。この連携は、現地の専門知識を活用し市場浸透を向上させる戦略的に重要な取り組みである。医療専門家との連携強化により、同社は患者ケアにおける信頼できるパートナーとしての地位を確立し、ブランドロイヤルティと市場シェアの拡大につながる可能性がある。

2025年8月、日東電工株式会社(日本)は医療用テープの生産能力拡大を目的とした新製造施設へ大阪で投資した。この投資は、地域における医療用品需要の高まりへの戦略的対応を反映している。生産能力の強化により、日東電工株式会社(日本)はサプライチェーン効率と市場ニーズへの対応力を向上させ、競争的優位性を固める見込みである。

2025年11月現在、医療用テープ市場のトレンドとして、デジタル化、持続可能性、AI技術の統合が強く重視されている。企業はイノベーション能力と市場展開を強化するため、戦略的提携を加速させている。競争環境は従来の価格競争から、技術革新とサプライチェーンの信頼性重視へと移行している。この変化は、将来の差別化が市場ニーズの変化への迅速な対応と革新能力にかかっていることを示唆しており、最終的には製造者と消費者の双方に利益をもたらすだろう。

業界動向

日本の医療用テープ市場では、慢性創傷や外科手術の増加に伴い、高度な医療用接着剤の需要拡大を特徴とする重要な進展が見られる。3Mやジョンソン・エンド・ジョンソンなどの企業は、医療基準を満たす革新的製品の開発を推進している。2023年11月には日東電工株式会社が事業拡大により生産能力を強化し、成長する医療分野に対応した。市場では顕著なM&Aも進行中であり、例えば2023年7月にはエッシティーが専門医療用テープメーカーを買収し製品ポートフォリオを拡充、競争環境を好転させている。

市場価値の成長は、日本における人口高齢化の急増に牽引されている。これにより医療ニーズが増大し、製品需要が押し上げられている。近年、市場では環境に優しく肌に優しい製品選択肢への移行が見られ、これは世界的な健康トレンドと持続可能性の実践を反映している。スミス・アンド・ネフューやバイヤースドルフAGなどの主要企業は、日本の厳格な規制枠組みに適合しつつ革新を図るため、研究開発(R&D)への投資を継続している。医療提供方法の継続的な進化が、日本医療用テープ市場の動向にさらなる影響を与えている。

将来展望

日本医療用テープ市場の将来展望

日本の医療用テープ市場は、医療技術の進歩と創傷ケア製品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.49%で成長すると予測される。

新たな機会は以下の分野に存在します:

- 環境意識の高い消費者向けの生分解性医療用テープの開発。

- 消費者向け直接販売のための電子商取引プラットフォームの拡大。

- カスタマイズされたテープソリューションのための医療提供者との提携。

2035年までに、医療用テープ市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療用テープ市場 エンドユース展望

- 病院

- 診療所

- 在宅ケア

- 外来手術センター

日本医療用テープ市場 素材別展望

- 紙

- プラスチック

- 布

- シリコーン

- フォーム

日本医療用テープ市場 用途別展望

- 外科用

- 創傷ケア

- 整形外科用

- 固定用

- 呼吸器用

日本医療用テープ市場 流通チャネル別展望

- オンライン小売

- 直接販売

- 医療用品店

- 薬局

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量的分析

- 4.1 食品・飲料・栄養分野、用途別(百万米ドル)

- 4.1.1 外科

- 4.1.2 創傷ケア

- 4.1.3 整形外科

- 4.1.4 固定

- 4.1.5 呼吸器

- 4.2 食品、飲料、栄養、材料別(百万米ドル)

- 4.2.1 紙

- 4.2.2 プラスチック

- 4.2.3 繊維

- 4.2.4 シリコーン

- 4.2.5 フォーム

- 4.3 食品・飲料・栄養、用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 クリニック

- 4.3.3 在宅医療

- 4.3.4 外来手術センター

- 4.4 食品・飲料・栄養、流通経路別(百万米ドル)

- 4.4.1 オンライン小売

- 4.4.2 直接販売

- 4.4.3 医療用品店

- 4.4.4 薬局 5

- 4.1 食品・飲料・栄養分野、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 3M(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジョンソン・エンド・ジョンソン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 スミス・アンド・ネフュー(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メドトロニック(アイルランド)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 B.ブラウン・メルズンゲンAG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アドヒーシブ・リサーチ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 メルンリッケ・ヘルスケア(スウェーデン)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アセリティー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 日東電工株式会社(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 3M(米国)

- 5.1 競合環境