❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、水頭症市場の規模は2024年に21.42百万米ドルと推定されております。

水頭症市場は、2025年の2263万米ドルから2035年までに3917万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)5.64%を示すと予測されています。

主要な市場動向とハイライト

日本の水頭症市場は、治療法の進歩と認知度向上により著しい成長を遂げております。

- 治療技術の進歩により、患者の治療成果が向上し、治療選択肢が拡大しております。

- 小児分野が依然として最大の市場規模を占めておりますが、成人分野が水頭症市場において最も急速に成長しております。

- 認知度向上と教育活動の推進により、水頭症の診断と管理が改善されております。

- 水頭症の発生率上昇と政府の施策が、市場成長を推進する主要な要因となっております。

主要企業

Medtronic (US), Johnson & Johnson (US), Stryker (US), B. Braun Melsungen AG (DE), Integra LifeSciences (US), Codman Neuro (US), Natus Medical Incorporated (US), NeuroPace (US)

日本の水頭症市場動向

日本の水頭症市場は、疾患とその治療選択肢に対する認識の高まりが特徴的です。この認識の向上は、医療技術の進歩と診断手段の改善によって促進されていると考えられます。医療従事者が水頭症の特定に熟達するにつれ、効果的な治療ソリューションへの需要が高まっているようです。さらに、日本の高齢化は水頭症の発生率上昇に寄与する可能性があります。加齢に伴う要因が症状を悪化させるためです。その結果、市場はより革新的な治療法や外科的介入へと移行する可能性があります。加えて、医療専門家と研究機関との連携が新たな治療法の開発を促進しているようです。この相乗効果により、患者の治療成果が向上し、水頭症に対する包括的な理解が深まる可能性があります。さらに、患者中心のケアへの重点化は、個別化された治療計画への潜在的な傾向を示しており、これが水頭症市場にさらなる影響を与える可能性があります。全体として、この疾患に苦しむ患者の生活の質向上に焦点を当てた、進化する状況が見て取れます。

治療における技術的進歩

医療技術における最近の革新は、水頭症の治療選択肢を向上させる可能性があります。新しい外科的手法や医療機器は、患者の治療成果を改善し、回復期間を短縮するかもしれません。この傾向は、低侵襲手術への移行を示唆しており、水頭症市場においてより一般的になる可能性があります。

認識向上と教育の推進

医療従事者や一般市民における水頭症への認知度向上への取り組みが強化されているようです。教育活動は早期診断と介入につながり、患者の予後改善に寄与する可能性があります。この傾向は、疾患管理における積極的なアプローチを示しています。

個別化医療への焦点

水頭症市場では、個々の患者のニーズに合わせた個別化治療戦略への傾向が見られるかもしれません。このアプローチには、カスタマイズされた手術計画や標的療法が含まれ、医療全体における患者中心の実践への広範な移行を反映しています。

日本の水頭症市場を牽引する要因

水頭症発症率の上昇

日本の水頭症市場は、水頭症症例の増加により成長を遂げております。最近のデータによれば、特に乳幼児および高齢者において、この疾患の有病率が上昇していることが示されております。この傾向は、シャントシステムや内視鏡手術などの治療オプションに対する需要を促進する可能性があります。高齢化が進むにつれ、水頭症と診断される患者数は増加し、市場拡大につながると予想されます。さらに、診断処置の進歩により早期発見が可能となり、報告症例の増加に寄与する可能性があります。その結果、医療はこの高まるニーズに対応するための革新的なソリューション開発に注力しており、日本の水頭症市場に好影響を与えると予測されます。

政府の取り組みと資金援助

日本の医療インフラ改善を目的とした政府の取り組みは、水頭症市場において重要な役割を果たしています。神経学的研究および治療施設への資金援助の増加は、先進的な治療法の普及促進につながると期待されます。日本政府は、水頭症を含む神経疾患に関する認知度向上を目的とした公衆衛生キャンペーンに投資を続けております。この資金提供は、新技術や治療法の開発を促進し、ひいては市場の拡大につながる可能性が高いです。加えて、早期診断と介入を促進する公衆衛生政策は、患者の治療成果を改善すると期待されており、これが水頭症市場のさらなる成長を刺激する可能性があります。結果として、政府機関と医療の連携は、イノベーションの促進と患者ケアの改善に不可欠です。

外科手術処置の進歩

外科手術処置の革新は、日本の水頭症市場に大きな影響を与えています。内視鏡下第三脳室開窓術などの低侵襲手術は、その有効性と回復期間の短縮から注目を集めています。こうした進歩は患者の治療成果を向上させ、手術件数の増加につながると考えられます。さらに、シャントシステム向け新素材の開発により、合併症の減少とデバイスの耐久性向上が期待されます。手術処置が進化し続ける中、医療従事者は水頭症症例をより適切に管理できるようになり、手術的介入の需要増加につながる可能性があります。したがって、これらの革新技術が臨床現場で広く採用されるにつれ、水頭症市場は成長が見込まれます。

患者支援団体とサポートグループの拡大

日本における患者支援団体とサポートグループの台頭は、水頭症市場に貢献しています。これらの組織は、水頭症に関する認知度向上や患者・家族向けリソース提供において重要な役割を果たしています。教育と支援を促進することで、患者が適切な時期に医療を受けることを後押しし、診断率と治療率の向上につながる可能性があります。さらに、支援活動は医療政策や資金配分に影響を与え、市場環境をさらに強化するでしょう。水頭症とその影響について認識する方が増えるにつれ、効果的な治療法の需要が高まると予想されます。したがって、こうした支援団体の存在は、水頭症市場の成長を牽引する重要な要素です。

研究開発への投資増加

日本の水頭症市場は、研究開発(R&D)活動への投資増加の恩恵を受けています。製薬企業や医療機器メーカーは、水頭症治療のための新規治療法や技術開発に多大な資源を投入しています。この研究開発への注力は、未解決の医療ニーズに対応する革新的な解決策を生み出し、治療環境を変革する可能性があります。さらに、学術機関と産業の連携はイノベーションの文化を育み、水頭症の根本原因解明における画期的な進展につながる可能性があります。新製品が市場に参入するにつれ、競争は激化すると予想され、治療選択肢のさらなる進歩を促進するでしょう。したがって、研究開発への重点的な取り組みは、水頭症市場の成長を牽引する重要な要素です。

市場セグメントの洞察

種類別:先天性水頭症(最大)対後天性水頭症(最も急速に成長)

日本の水頭症市場では、先天性水頭症が依然として大きなシェアを占めており、出生時の有病率の高さから最大のセグメントとなっています。医療技術の進歩により早期発見と治療選択肢が改善される中、このセグメントは市場での存在感を大きく安定させています。一方、後天性水頭症セグメントは、外傷性脳損傷や感染症など、この形態の水頭症を引き起こす状態に対する懸念の高まりを反映し、注目を集めつつあります。日本における水頭症市場の成長傾向は、認知度向上と診断処置の進歩への移行を示しています。これにより後天性水頭症の治療法に対する需要が高まり、最も成長が著しいセグメントとなっています。革新的な治療法と低侵襲手術の統合が、この勢いをさらに加速させると予想されます。加えて、神経学およびリハビリテーション分野への医療投資の増加が、両セグメントの全体的な成長を今後も支え続ける可能性が高いです。

先天性水頭症(主流)と後天性水頭症(新興)

先天性水頭症は、確立された治療経路と強力な臨床ガイドラインを特徴とする、日本水頭症市場における主流セグメントです。新生児医療の進歩により、早期介入が患児の良好な転帰につながっており、医療戦略における重要な焦点としての地位を確固たるものにしています。一方、後天性水頭症は新たなカテゴリーとして台頭しており、外傷性脳損傷の増加や個別化された治療法の必要性などがその背景にあります。医療専門家がその原因や影響についてより深い理解を得るにつれ、治療手段の革新が進められており、この分野は今後の市場拡大において不可欠な位置づけとなっています。

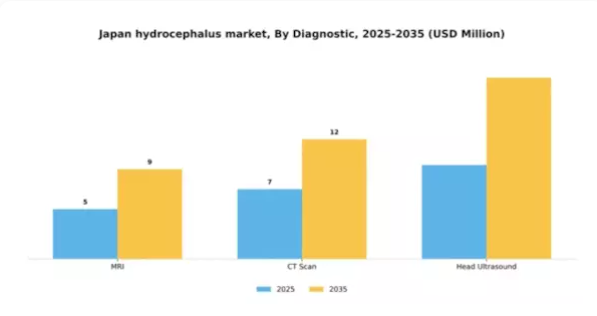

診断法別:MRI(最大シェア)対 CTスキャン(最速成長)

日本の水頭症市場では、MRIが確立された有用性と診断効果を反映し、大きな市場シェアを占めています。CTスキャンや頭部超音波検査も普及していますが、MRIと比較するとシェアは著しく低く、詳細な画像能力と精度から、多くの医療提供者にとって依然として主要な診断法となっています。成長傾向を見ると、MRIが依然として主流である一方、CTスキャンはより迅速な代替手段として急速に普及が進んでおり、患者診断の効率化を求める医療機関に支持されています。画像技術の革新と水頭症への認知度向上は市場動向を牽引し、医療従事者が日常的な診断プロセスにCTスキャンを導入する要因となっています。

診断法:MRI(主流)対 CTスキャン(新興)

MRIは高解像度画像により脳構造の詳細な観察を可能とする特性から、水頭症診断における主要な選択肢です。磁場と電波を利用するこの技術は放射線被曝がなく、小児症例において極めて重要です。一方、新たな選択肢として台頭しているCTスキャンはX線技術を用い、より迅速な画像診断結果を提供するため、救急医療現場での利用が拡大しています。MRIが診断精度で優位である一方、CTスキャンの効率性と迅速性は、特に患者管理と検査結果の迅速化を目指す病院において、その採用を促進しています。

手術別:シャント挿入術(最大シェア)対 脳室開窓術(急成長中)

日本の水頭症市場において、シャント挿入術は最大のシェアを占め、水頭症管理で最も一般的に用いられる手段です。この手術は、その有効性と確立された実績により市場の大部分を占めるだけでなく、医療従事者と患者双方に提供する信頼性を反映しています。一方、脳室開窓術は、新たな技術や処置の出現に伴い急速に普及・成長しており、脳神経外科医の間で人気が高まっています。この分野の成長傾向は、手術技術の進歩と水頭症治療への認識向上によって牽引されています。医療専門家がより効果的かつ効率的な手段を模索する中、脳室開窓術のような処置への顕著な移行が見られ、多くの臨床医にとって好ましい選択肢となりつつあります。改良された手術器具や技術のための研究開発への投資増加は、患者と医療機関の需要に応えるために進化を続ける手術分野の将来性が有望であることを示唆しています。

シャント挿入術(主流)対 脳室開窓術(新興)

シャント挿入術は、日本における水頭症治療市場で主流の手法として認知されており、その長年にわたる有効性と神経外科医の間での操作上の慣れが特徴です。この処置は患者の脳脊髄液(CSF)レベルを管理し、水頭症に関連する合併症を予防します。一方、脳室開窓術は新たな選択肢として台頭しており、脳室への直接アクセスを可能にすることで、髄液の排出を促進し感染リスクを低減します。両手段が相互に補完し合う中、医療提供者は個々の患者のニーズや最新技術の発展を考慮する傾向が強まっており、より個別化された効果的な水頭症治療の道が開かれています。

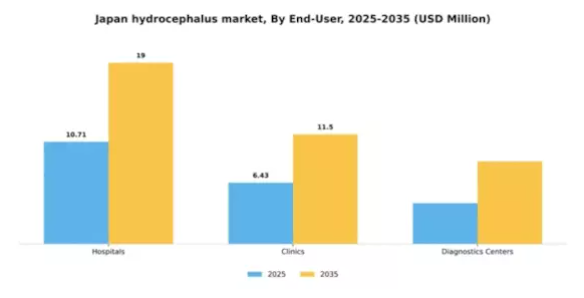

エンドユーザー別:病院(最大)対クリニック(最速成長)

日本の水頭症市場では、病院が最大の市場シェアを占めており、水頭症患者に対して専門的なケアと包括的な治療を提供しています。これらの施設は先進的な技術と専門的な医療スタッフを備えており、効果的なケアを提供する能力を高めています。一方、診療所は市場シェアこそ小さいものの、外来診療におけるアクセスの良さや利便性から急速に存在感を高めており、特に迅速な診察を求める患者様に支持されています。この分野の成長傾向は、人口における水頭症の有病率増加に加え、認知度の向上や診断技術の進歩によって牽引されています。病院は確立されたインフラにより引き続き主導的立場を維持していますが、診療所は定期的な検査や早期介入の選択肢として急速に台頭しつつあります。さらに、入院期間の短縮化が重視される現代医療の潮流に沿い、クリニックが提供する外来サービスの成長が促進されています。

病院(主流) vs. クリニック(新興)

日本の水頭症市場では、病院が主流のプレイヤーとして君臨しています。病院は最先端技術と多職種連携による水頭症管理体制を備え、複雑な症例に不可欠な包括的治療オプションと熟練した医療スタッフを提供しています。一方、診療所は特に初診や経過観察において有力な競合相手として台頭しています。効率性と患者中心のケアを重視する姿勢は、迅速な医療サービスを求める患者様のニーズに合致しています。水頭症管理において外来診療を好む患者様が増える中、診療所は市場シェア拡大を目指し、多様な患者様のニーズや嗜好に応える選択肢を提供しています。

主要企業と競争環境

水頭症市場は、革新と戦略的提携を特徴とするダイナミックな競争環境を示しています。メドトロニック(アメリカ)、ジョンソン・エンド・ジョンソン(アメリカ)、ストライカー(アメリカ)などの主要企業は、広範な研究能力と確立された市場での存在感を活かし、最前線に立っています。メドトロニック(アメリカ)はシャント技術の進化に注力し、ジョンソン・エンド・ジョンソン(アメリカ)は外科的・非外科的ソリューションを含む多様な製品ポートフォリオを重視しています。ストライカー(アメリカ)は革新的なデバイスによる手術成果の向上への取り組みで知られています。これらの戦略が相まって、技術的進歩と患者中心のソリューションを優先する競争環境が育まれています。

事業戦略においては、サプライチェーン効率の向上とコスト削減を目的とした製造の現地化が進んでいます。水頭症市場は中程度の分散状態にあり、複数の企業が市場シェアを争っています。この分散構造により、ニッチなイノベーションから包括的な製品ラインまで多様なアプローチが可能となり、市場動向と消費者の選択に影響を与えています。

2025年10月、メドトロニック(アメリカ)は水頭症治療における患者アウトカム改善を目的とした新型プログラマブル弁の発売を発表しました。この革新的な製品は先進的なセンサー技術を統合し、頭蓋内圧の測定値に基づくリアルタイム調整を可能とする点で意義深いものです。このような進歩は患者ケアの向上に寄与するだけでなく、メドトロニック(アメリカ)を市場のリーダーとして位置づけ、市場シェア拡大の可能性を示しています。

2025年9月、ジョンソン・エンド・ジョンソン(アメリカ)は、次世代水頭症治療法の開発に向け、主要研究機関との提携を拡大いたしました。この協業は神経調節分野の最先端研究を活用するものであり、より個別化された治療アプローチへの戦略的転換を示唆しております。学術機関との連携により、ジョンソン・エンド・ジョンソン(アメリカ)はイノベーションパイプラインを強化し、競争優位性を高めております。

2025年8月、ストライカー(アメリカ)は水頭症治療における低侵襲手術処置を専門とする小規模医療機器企業を買収しました。この買収により、同社の製品ラインが拡充され、現行の外科的トレンドに沿った革新的な技術を統合することで市場での地位が強化される見込みです。こうした戦略的動きは、産業全体における統合と包括的ソリューション追求の潮流を反映しています。

2025年11月現在、水頭症市場はデジタル化やAI統合といったトレンドの影響をますます受けています。各社は患者モニタリングや治療順守率の向上を図るデジタルヘルスソリューションを模索中です。戦略的提携も増加傾向にあり、企業は資源と専門知識を共有できるようになっています。今後の展望として、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この転換は、業務効率を維持しつつ患者のニーズに対応する独自のソリューション開発の重要性を強調しています。

日本の水頭症市場における主要企業には以下が含まれます

産業動向

日本の水頭症市場では、特に水頭症管理の治療法と技術における進展が顕著です。2023年8月、メドトロニック社は水頭症管理システムを含む神経外科製品の著しい成長を発表し、市場評価に好影響を与えました。

さらに、ストライカー社は水頭症治療ソリューションへの注力を強化し、患者様の治療成果向上を目的とした製品ラインの拡充を進めております。インテグラ・ライフサイエンス社と日本全国の複数病院との連携は、水頭症治療における外科手術処置の向上に焦点を当てており、医療提供における革新的なアプローチの統合に向けた強い傾向を示しております。

さらに、アキュリハビリテーションと未公表の企業との合併の噂があり、市場展開と技術ポートフォリオの強化が推測されていますが、現時点では合意に至ったとの報告はありません。日本政府は小児脳神経外科分野の研究開発を引き続き支援しており、エスクラープやテルモ株式会社などの企業にとって有利な市場環境に貢献しています。

全体として、日本の水頭症市場は成長を遂げており、先進的な治療法や共同イニシアチブに焦点を当てた投資が増加しています。

今後の展望

日本の水頭症市場における今後の展望

日本の水頭症市場は、治療技術の進歩と認知度向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.64%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 水頭症治療のための低侵襲手術処置の開発。

- 遠隔患者モニタリングおよび診療のための遠隔医療サービスの拡大。

- 革新的なシャントシステムおよび代替療法の研究開発への投資。

2035年までに、水頭症市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本の水頭症市場 種類別展望

- 先天性水頭症

- 後天性水頭症

日本の水頭症市場 手術別展望

- シャント挿入術

- 脳室開窓術

- 脳脊髄液バランス調整薬

日本の水頭症市場 エンドユーザー別展望

- 病院

- 診療所

- 診断センター

日本の水頭症市場 診断別展望

- MRI

- CTスキャン

- 頭部超音波検査

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療分野、種類別(百万米ドル)

4.1.1 先天性水頭症

4.1.2 後天性水頭症

4.2 医療、診断別(百万米ドル)

4.2.1 MRI

4.2.2 CTスキャン

4.2.3 頭部超音波検査

4.3 医療、手術別(百万米ドル)

4.3.1 シャント挿入術

4.3.2 脳室開窓術

4.3.3 脳脊髄液バランス調整薬

4.4 医療、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 クリニック

4.4.3 診断センター

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ストライカー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 B. ブラウン・メルズンゲン AG(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 インテグラ・ライフサイエンス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 コッドマン・ニューロ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ネイタス・メディカル・インコーポレイテッド(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ニューロペース (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(診断別)

6.4 日本市場分析(手術別)

6.5 日本市場分析(エンドユーザー別)

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 医療分野における推進要因の影響分析

6.10 医療分野における抑制要因の影響分析

6.11 医療分野における供給/バリューチェーン

6.12 医療分野(種類別)、2024年(シェア%)

6.13 医療分野(種類別)、2024年~2035年(百万米ドル)

6.14 医療分野(診断別)、2024年(シェア%)

6.15 医療:診断別、2024年から2035年(百万米ドル)

6.16 医療:外科手術別、2024年(シェア%)

6.17 医療:外科手術別、2024年から2035年(百万米ドル)

6.18 医療、エンドユーザー別、2024年(シェア%)

6.19 医療、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 診断別、2025-2035年(百万米ドル)

7.2.3 手術別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携