❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のエッジコンピューティング市場は2024年に4364万米ドルと推定されております。

日本のエッジコンピューティング市場は、2025年の49.2百万米ドルから2035年までに163.5百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)12.76%を示すと予測されています。

主要な市場動向とハイライト

日本のエッジコンピューティング市場は、技術進歩と戦略的取り組みを原動力として、大幅な成長が見込まれております。

- 市場では、機密データを保護するためのサイバーセキュリティ対策への注力が強まっております。

- IoTソリューションの導入は、特に公共部門やスマートシティ構想において急速に拡大しております。

- サービス提供と業務効率の向上には、技術プロバイダーとの連携が不可欠となりつつあります。

- 主な市場推進要因としては、リアルタイムデータ処理への需要増加と、政府主導のデジタルトランスフォーメーション施策が挙げられます。

Amazon Web Services(アメリカ)、Microsoft(アメリカ)、Google Cloud(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Hewlett Packard Enterprise(アメリカ)、Dell Technologies(アメリカ)、Cisco Systems(アメリカ)

日本の連邦エッジコンピューティング市場の動向

連邦エッジコンピューティング市場は、リアルタイムデータ処理と分析への需要増加を背景に顕著な成長を見せております。政府機関が業務効率の向上を図る中、エッジコンピューティングソリューションの導入は戦略的優先事項と見なされております。この技術により、データは発生源に近い場所で処理されるため、遅延が軽減され応答時間が改善されます。さらに、データセキュリティとプライバシーへの重視が高まる中、エッジコンピューティングはデータ管理の地域化を可能とし、潜在的なサイバー脅威への曝露を最小限に抑えるため、連邦機関による採用が進んでいます。加えて、モノのインターネット(IoT)技術の継続的な進歩が、連邦エッジコンピューティング市場をさらに推進する見込みです。接続デバイスの普及に伴い、機関は膨大な量のデータをエッジで処理する必要性を認識しつつあります。この移行は帯域幅の使用を最適化するだけでなく、アプリケーション全体のパフォーマンス向上にもつながります。環境が進化する中、政府機関と技術プロバイダー間の連携がイノベーションを促進し、特定の連邦要件を満たすカスタマイズされたソリューションの開発を推進することが期待されています。

サイバーセキュリティへの注目の高まり

連邦エッジコンピューティング市場では、サイバーセキュリティ対策への重点がさらに高まっています。機関が機密データを扱うため、堅牢なセキュリティプロトコルの必要性が極めて重要となっています。エッジコンピューティングはデータ処理のローカル化という利点を提供し、集中型データセンターに関連する脆弱性を低減する可能性があります。この傾向は、情報保護と規制基準への準拠を確保するための積極的なアプローチを示しています。

IoTソリューションの導入

モノのインターネット(IoT)技術の統合は、連邦政府のエッジコンピューティング市場に大きな影響を与えています。各機関はリアルタイムデータ収集のためにIoTデバイスを導入する傾向が強まっており、エッジでの効率的な処理能力が求められています。この傾向は、より迅速かつ適応性の高いシステムへの移行を示唆しており、連邦機関が即時的な知見に基づいた意思決定を可能にします。

技術プロバイダーとの連携

エッジコンピューティング分野において、連邦機関と技術プロバイダー間の連携が拡大する傾向にあります。このようなパートナーシップは、特定の運用上の課題に対応するカスタマイズされたソリューションの開発を促進する可能性があります。この協働的アプローチは、イノベーションを促進し、様々な連邦部門におけるエッジコンピューティング技術の導入を加速させるでしょう。

日本の連邦エッジコンピューティング市場を牽引する要因

接続性の強化と5G導入

日本における5G技術の導入は、連邦エッジコンピューティング市場を形成する上で極めて重要な役割を果たします。5Gネットワークが提供する強化された接続性は、エッジコンピューティングアプリケーションに不可欠な高速データ伝送と低遅延を実現します。5Gのカバーエリアが拡大するにつれ、政府機関はこの技術を活用してより効率的で応答性の高いシステムを導入する可能性が高まります。5G導入の増加が見込まれることで、スマートシティアプリケーションや遠隔監視システムなどの新たなユースケースが可能となり、連邦エッジコンピューティング市場が促進されると予想されます。これにより、全体的な運用能力が向上するでしょう。

データ主権とコンプライアンスへの注力

日本では、データ主権と国内規制へのコンプライアンスに関する懸念が高まるにつれ、連邦エッジコンピューティング市場がますます牽引されています。政府機関は機密データを国内に留保する義務を負っており、データを現地で処理可能なエッジコンピューティングソリューションが優先されています。このコンプライアンス重視の姿勢は、日本の厳格なデータ保護法に準拠した技術を求める調達戦略に影響を与えるでしょう。結果として、連邦エッジコンピューティング市場では、データセキュリティと規制順守を優先するソリューションへの移行が進み、政府業務における信頼性と確実性が促進される可能性があります。

リアルタイムデータ処理の需要増加

日本の連邦エッジコンピューティング市場では、リアルタイムデータ処理能力に対する需要が顕著に高まっています。この需要は、防衛や公共安全を含む様々な分野における即時的な洞察の必要性が増していることに起因します。政府機関が業務効率の向上を図る中、エッジでのデータ処理能力が極めて重要となっています。報告書によれば、エッジコンピューティングソリューション市場は今後5年間で約25%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、タイムリーな意思決定と資源の最適化に対する緊急性を反映しており、連邦エッジコンピューティング市場を推進する要因となっています。

デジタルトランスフォーメーションに向けた政府の取り組み

日本の連邦エッジコンピューティング市場は、デジタルトランスフォーメーションを目指す政府の取り組みによって大きく影響を受けています。日本政府は、公共サービスの近代化とデータ管理能力の強化を目的とした様々なプログラムを開始しています。これらの取り組みでは、サービス提供と業務効率の改善のために、エッジコンピューティング技術の統合がしばしば重視されています。例えば、政府のデジタルインフラ予算配分は近年15%増加しており、先進技術導入への強い意思が示されています。こうした取り組みはイノベーションを促進するだけでなく、連邦エッジコンピューティング市場の成長に好ましい環境を創出しています。

エッジにおける人工知能の統合

エッジコンピューティングソリューションへの人工知能(AI)の統合は、連邦エッジコンピューティング市場の主要な推進要因として台頭しています。AI技術はエッジにおける高度な分析と意思決定能力を実現し、政府機関が膨大なデータを効率的に処理することを可能にします。この統合は、タイムリーな知見が極めて重要な防衛や公共安全などの分野で特に重要です。AI駆動型エッジコンピューティングソリューションの市場は大幅に成長すると予想されており、今後数年間で導入率が30%増加する可能性があると推定されています。この傾向は、連邦政府のエッジコンピューティング市場において、より知能化され自律的なシステムへの移行を示しています。

市場セグメントの洞察

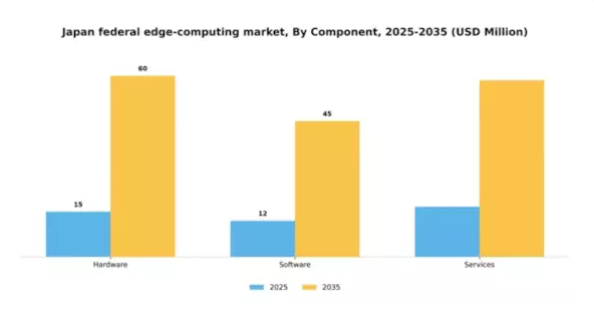

コンポーネント別:ハードウェア(最大)対サービス(最速成長)

日本の連邦政府向けエッジコンピューティング市場のコンポーネントセグメントでは、エッジ運用を支える物理インフラへの広範な需要を背景に、ハードウェアが最大の市場シェアを占めています。ソフトウェアはそれに続き、データ管理・処理に不可欠なツールを提供しています。サービスは現在シェアが低いものの、エッジコンピューティングにおけるセキュリティ、保守、コンサルティングの需要増加に伴い、市場構造において重要な位置を占めつつあります。成長傾向は3セグメント全てで堅調な拡大を示しており、デジタルトランスフォーメーションへの投資増加により、サービスが最も急速に成長すると予測されます。リアルタイムデータ処理への推進とIoTデバイスの普及は、連邦部門における包括的なサービスソリューションの需要を高めており、このセグメントは将来の発展において極めて重要です。

ハードウェア(主流)対 サービス(新興)

日本の連邦エッジコンピューティング市場におけるハードウェアは、エッジ展開に必要なインフラ構築において重要な役割を担っています。市場をリードするこの分野は、高性能アプリケーションを実現するために不可欠なサーバー、ストレージデバイス、ネットワーク機器など多様な製品で構成されています。一方、サービス分野は新興セグメントと位置付けられ、組織がエッジソリューションの導入・管理における専門知識の重要性を認識するにつれ、急速に注目を集めています。これらのサービスには、運用効率とセキュリティの強化に特化したクラウド管理、サイバーセキュリティ、コンサルティングなどが含まれます。堅牢なハードウェアと戦略的なサービスの組み合わせにより、連邦機関のエッジコンピューティング構想における進化するニーズを支える包括的なエコシステムが構築されます。

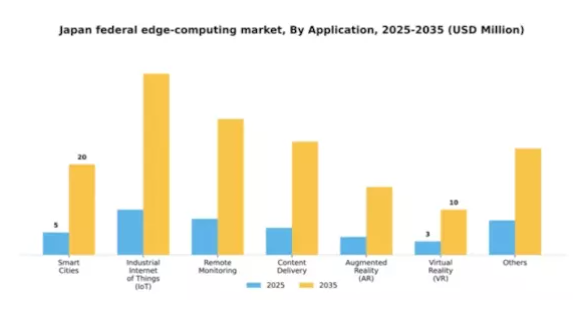

用途別:スマートシティ(最大)対産業用IoT(急成長)

日本のエッジコンピューティング市場において、用途セグメントは多様な活用事例を示しており、スマートシティは都市開発とインフラ更新の継続により最大の市場シェアを占めています。産業用IoT(IoT)は現時点では規模が小さいものの、急速に勢いを増しており、産業分野で接続型ソリューションの導入が進むにつれ、市場での存在感が大幅に拡大すると予想されます。この分野の成長傾向は、都市技術の進歩、スマートインフラの推進、IoTソリューションへの投資増加など、複数の要因によって影響を受けています。遠隔監視とコンテンツ配信も、スマートシティや産業環境におけるセキュリティやユーザー体験の向上といった特定のニーズに対応しているため、より小規模ながら貢献しています。

スマートシティ(主流)対 産業用モノのインターネット(新興)

スマートシティは、日本のエッジコンピューティング市場において主流の応用分野であり、公共サービスの向上、交通管理、資源効率化を通じて都市生活の改善を推進するイノベーションを生み出しています。技術ソリューションの統合により、データ分析とリアルタイム監視が応答性の高い都市景観を創出する環境が育まれています。一方、産業用モノのインターネット(IoT)は、運用効率の向上や予知保全による製造・物流の変革可能性を特徴とする新興勢力です。産業分野でセンサーベース・データ駆動型技術の採用が進む中、産業用IoTセグメントは急速な進化を遂げつつあり、生産プロセスと事業全体のパフォーマンスを大幅に向上させる相互接続システムを創出しています。

組織規模別:大企業(最大シェア)対 中小企業(急成長中)

日本のエッジコンピューティング市場において、大企業と中小企業の市場シェア分布には顕著な格差が見られます。大企業は先進的なITインフラやエッジソリューションへの多額の投資により、圧倒的なシェアを占めています。その規模が規模の経済を活かすことを可能にし、市場における存在感をより大きくしています。一方、中小企業は業務効率の向上やサービス革新のためにエッジコンピューティングソリューションの導入を加速させており、その割合が増加傾向にあります。このセグメントの成長傾向を見ると、大企業が強固な基盤を維持する一方で、中小企業が最も成長が速いセグメントとして台頭しています。この成長は、中小企業の機敏性と、拡張性のあるエッジ技術への需要増加によって推進されています。中小企業はクラウドコンピューティングとIoTの進歩を活用してエッジコンピューティングを統合し、大企業と効果的に競争できるようにすることで、市場における急速な成長を促進しています。

大企業:支配的 vs 中小企業:新興

大企業は、豊富なリソースと先端技術への投資により、日本の連邦エッジコンピューティング市場において支配的な存在です。堅牢なインフラを特徴とし、多様なニーズに対応する包括的なエッジコンピューティングソリューションを展開しています。一方、中小企業は新興セグメントとして描かれ、自社の特定要件に合わせた柔軟で革新的なエッジソリューションを採用することで勢いを増しています。こうした小規模組織は、俊敏性を活かしてコスト効率の高いエッジコンピューティング戦略を実施し、エッジ技術の重要性を認識する企業が増えるにつれ、市場シェア拡大に向けた有利な立場を築いています。

主要プレイヤーと競争環境

日本の連邦エッジコンピューティング市場は、リアルタイムデータ処理と強化されたセキュリティ対策への需要増加を背景に、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジショニングを図っています。例えば、Amazon Web Services(アメリカ)は政府機関のデジタルトランスフォーメーションを支援するためエッジサービスの拡充に注力し、Microsoft(アメリカ)はAzureプラットフォームのセキュアでスケーラブルなエッジソリューション提供能力を強調しています。これらの戦略が相まって競争環境を活性化し、技術的進歩と業務効率化に向けた競争を促進しています。

この市場における主要なビジネス戦略には、連邦政府クライアントの特定ニーズに対応するための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化により多様な提供が可能となる一方、大手企業は自社のリソースと専門知識を活用して市場動向や顧客の期待を形成しているため、その影響力は依然として大きいと言えます。

2025年10月、IBM(アメリカ)は日本の主要通信事業者との提携を発表し、エッジコンピューティング能力の強化を図りました。この協業は先進的なAI技術をエッジソリューションに統合し、連邦政府向けアプリケーションのデータ処理速度とセキュリティを向上させることを目的としています。本提携の戦略的重要性は、日本の連邦部門特有の要求を満たす特注ソリューション提供におけるIBM(アメリカ)の主導的立場確立の可能性にあります。

2025年9月、マイクロソフト(アメリカ)は日本の公共安全機関向けに特化したエッジコンピューティングソリューション開発に焦点を当てた新たな取り組みを開始しました。この取り組みは、緊急対応や災害管理に不可欠なリアルタイム分析とデータ共有機能を提供することを目的としています。この動きの戦略的意義は、日本の公共安全インフラ強化に向けた継続的な取り組みとの整合性に明らかであり、連邦エッジコンピューティング分野におけるマイクロソフト(アメリカ)の主要プレイヤーとしての役割を確固たるものとしています。

2025年8月、アマゾン ウェブ サービス(アメリカ)はエッジコンピューティングサービス専用の新データセンターを開設し、日本での事業拡大を図りました。この拡張により、連邦政府クライアント向けのサービス提供が強化され、遅延の低減が期待されています。この動向の戦略的重要性は、データ主権規制への準拠と業務効率向上のために不可欠な、ローカルデータ処理の需要増大によってさらに強調されています。

2025年11月現在、連邦政府向けエッジコンピューティング市場の主な傾向として、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。企業間では、イノベーション推進における協業の価値が認識されるにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化要因が従来型の価格競争から、技術革新、サプライチェーンの信頼性、連邦政府クライアントの特定ニーズに応えるカスタマイズソリューションの提供能力へと移行していく可能性が高いと考えられます。

日本連邦エッジコンピューティング市場の主要企業には以下が含まれます

産業動向

オラクルは2024年4月、今後10年間で80億ドルを日本に投資し、クラウドインフラの規模拡大と自律型AI対応OCIリージョンの構築を表明しました。これらのリージョンは現地要員を配置し、企業および政府機関のワークロードに対応します。

国内で150以上のOCIサービスを提供するため、オラクルとNTTデータは2024年10月に正式に提携し、NTTデータの主権クラウドプラットフォーム「OpenCanvas」内にOracle Alloyを導入しました。目標は、2025年12月までに日本東部、2027年3月までに日本西部でOracle Alloyをローンチすることです。

マイクロソフトは2024年4月、日本におけるクラウドおよびAI能力強化のため29億ドルの計画を発表しました。これには300万人のAI人材育成と、東京に新設するResearch Asia Labの建設が含まれます。

自律型機器や高精細映像分析といった低遅延エッジAIアプリケーションを実現するため、富士通とマイクロソフトは2023年2月から3月にかけ、富士通のプライベート5Gプラットフォーム(FUJITSU Collaboration Lab)とマイクロソフトのAzure Private MECを融合させた日本初の実証実験を実施しました。

デル、シスコ、NEC、IBM、富士通、HPE、アリババクラウドといった主要エッジインフラプロバイダーも日本のエッジエコシステムに参加し、国内主権クラウド構想やスマートシティプロジェクトを支援しています。これらの進展は、政府政策、システムインテグレーターとの連携、ハイパースケーラーとの協業によって支えられた自律型・低遅延エッジプラットフォームに向けた日本の戦略的推進力を浮き彫りにしています。

今後の展望

日本の連邦エッジコンピューティング市場の将来展望

連邦エッジコンピューティング市場は、IoT、データ処理、セキュリティ要件の進歩に牽引され、2024年から2035年にかけて年平均成長率(CAGR)12.76%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 防衛用途向けのセキュアなエッジコンピューティングソリューションの開発。

- 災害対応システム向けリアルタイムデータ分析の導入。

- 政府業務における意思決定強化のためのエッジベースAIプラットフォームの構築。

2035年までに、革新的なアプリケーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本連邦エッジコンピューティング市場コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本連邦エッジコンピューティング市場アプリケーション別展望

- スマートシティ

- 産業用モノのインターネット(IoT)

- 遠隔監視

- コンテンツ配信

- 拡張現実(AR)

- 仮想現実(VR)

- その他

日本連邦エッジコンピューティング市場組織規模別展望

- 大企業

- 中小企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報通信技術、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、アプリケーション別(百万米ドル)

4.2.1 スマートシティ

4.2.2 産業用モノのインターネット(IoT)

4.2.3 リモートモニタリング

4.2.4 コンテンツ配信

4.2.5 拡張現実(AR)

4.2.6 仮想現実(VR)

4.2.7 その他

4.3 情報技術と通信技術、組織規模別(百万米ドル)

4.3.1 大企業

4.3.2 中小企業 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon Web Services(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 デル・テクノロジーズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シスコシステムズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における用途別分析

6.4 日本市場における組織規模別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.16 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携