❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、AI in IoT市場の規模は2024年に6億3846万米ドルと推定されております。

AI-IoT市場は、2025年の8億1851万米ドルから2035年までに98億1660万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)28.2%を示すと予測されています。

主要な市場動向とハイライト

日本のAI in IoT市場は、技術進歩と様々な分野における需要増加に牽引され、堅調な成長を遂げております。

- 製造業が最大のセグメントとして浮上し、業務効率化のためのAI統合が顕著に増加しております。

- 医療分野のイノベーションは最も急速に成長するセグメントであり、AIアプリケーションが患者ケアと診断を向上させております。

- IoTデバイスを潜在的な脅威や脆弱性から保護するため、サイバーセキュリティ対策への注目が高まっています。

- 主要な市場推進要因には、スマートシティへの需要増加や、将来の展望を形作るロボット・自動化の進展が含まれます。

主要企業

Microsoft (US), IBM (US), Amazon (US), Google (US), Siemens (DE), Cisco (US), Intel (US), Qualcomm (US), SAP (DE)

日本のAI in IoT市場の動向

AI in IoT市場は、技術の進歩とスマートソリューションへの需要増加を背景に顕著な成長を遂げております。日本では、人工知能とモノのインターネットの統合が、製造業、医療、運輸など様々な分野を変革しています。この融合により、高度なデータ分析、予知保全、業務効率の向上が可能となります。組織がこれらの技術を活用しようとする中、市場では投資とイノベーションの急増が見込まれます。さらに、持続可能性とエネルギー効率への重点化により、資源使用を最適化し環境負荷を低減するAI-IoTソリューションの導入が企業に促されています。加えて、日本の規制環境もAI-IoTアプリケーション開発を支援する方向へ変化しています。産業間のイノベーションと協業を促進する政府の取り組みが新たな機会の道を開いています。組織が接続デバイスの利点を活用しつつ機密情報を保護しようとする中、サイバーセキュリティとデータプライバシーへの注目もますます重要になっています。全体として、AI-IoT市場は今後数年間で様々な要因が成長の勢いを後押しし、大幅な拡大が見込まれています。

製造業における導入拡大

AI IoT市場は、製造業分野において導入が急増しています。企業はスマートセンサーやAIアルゴリズムを活用し、生産プロセスの効率化、ダウンタイムの削減、品質管理の向上を図っています。この傾向は、より自動化され効率的な製造手法への移行を示しています。

医療分野の革新

医療分野では、AI IoT市場が患者モニタリングや遠隔医療の進歩を促進しています。接続されたデバイスによるリアルタイムの健康データ収集は、患者の治療成果向上と個別化されたケアの実現につながります。この傾向は、技術による医療提供の改善可能性を浮き彫りにしています。

サイバーセキュリティへの注力

AI in IoT市場の拡大に伴い、サイバーセキュリティ対策への重視が高まっています。組織は潜在的な脅威からデータとデバイスを保護することを優先課題としています。この傾向は、接続環境が拡大する中で機密情報を守るための積極的なアプローチを示唆しています。

日本のAI・IoT市場を牽引する要因

スマートシティへの需要増加

日本におけるスマートシティ構想の推進は、AI・IoT市場にとって重要な牽引役となっております。都市化の加速に伴い、インフラ強化、公共サービスの改善、資源管理の最適化を目的として、都市部ではIoTソリューションの導入が進んでおります。日本政府はAIとIoT技術を統合したスマートシティプロジェクトを支援するため、約150億円を予算配分しております。この投資により、交通管理、廃棄物管理、エネルギー効率化などの分野におけるイノベーションを促進する、AI in IoT市場のための強固なエコシステムが構築されることが期待されています。AIをIoTシステムに統合することでリアルタイムデータ分析が可能となり、より情報に基づいた意思決定と都市生活の質の向上につながります。その結果、自治体は都市課題の解決にこれらの技術を活用しようと努めるため、AI in IoT市場は大幅な成長を遂げる見込みです。

政府の取り組みと支援

日本政府は、様々な施策や政策を通じてAI in IoT市場の促進に重要な役割を果たしております。技術革新の促進に焦点を当て、政府はAIおよびIoT分野の研究開発を奨励する資金援助プログラムや税制優遇措置を導入しております。例えば、総務省(通信)は中小企業(SME)におけるIoT技術導入を支援するプログラムを開始しました。この取り組みにより、中小企業が業務効率と競争力を向上させる先進技術を導入できるようになり、AI・IoT市場の成長が促進されると期待されています。さらに、デジタル経済育成への政府の取り組みは、AI・IoT市場が発展するための好ましい環境を創出する可能性が高いです。

ロボットと自動化の進展

日本のロボットと自動化への強い注力は、AI in IoT市場に大きな影響を与えています。日本はロボットのリーダーとして認知されており、市場規模は2025年までに200億ドルに達すると予測されています。ロボティクスにおけるAIとIoTの統合は、製造、物流、農業など様々な分野における業務効率を向上させます。例えば、AI搭載ロボットはIoTセンサーからのデータを分析し、生産プロセスの最適化やダウンタイムの削減を実現します。このAIとIoTの相乗効果は業務効率化をもたらすだけでなく、高齢化する労働力における生産性向上という日本の目標達成にも寄与します。産業分野でこうした先進技術の採用が進むにつれ、よりスマートで効率的なロボットソリューションへの需要に牽引され、AI-IoT市場は拡大が見込まれます。

民生用電子機器とスマートホームデバイス

日本における民生用電子機器とスマートホームデバイスの普及拡大は、AI in IoT市場の重要な推進要因となっております。消費者の技術リテラシーが高まるにつれ、日常生活の利便性と安全性を向上させる接続型デバイスへの需要が増加しております。日本のスマートホーム市場は2026年までに50億ドル規模に達すると予測されており、AIの統合がこれらのデバイスの機能性に重要な役割を果たしています。スマートサーモスタット、防犯カメラ、ホームアシスタントなどの製品は、AIアルゴリズムを活用してユーザーの嗜好を学習し、エネルギー消費を最適化します。この傾向はAI in IoT市場を活性化させるだけでなく、メーカーが進化する消費者ニーズに応える新製品の開発と革新を促進しています。

持続可能性とエネルギー効率への注力

持続可能性への関心が高まる中、日本のAI in IoT市場の動向も大きく影響を受けています。環境目標達成を目指す日本において、産業全体でエネルギー効率と持続可能な実践への重視が高まっています。AIとIoT技術の統合により、エネルギー消費のリアルタイム監視・管理が可能となり、廃棄物の削減とカーボンフットプリントの低減につながります。例えば、AIを活用したスマートグリッドはエネルギーの配分と消費を最適化し、2030年までに温室効果ガス排出量を26%削減するという日本の公約に貢献します。この持続可能性への注力は、AI in IoT市場内のイノベーションを促進するだけでなく、エコフレンドリーな製品やソリューションを求める消費者の嗜好とも合致しています。

市場セグメントの洞察

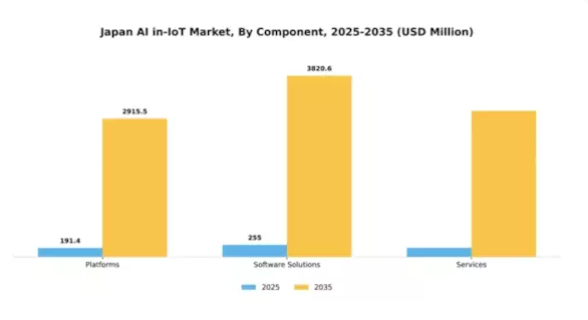

コンポーネント別:ソフトウェアソリューション(最大シェア)対プラットフォーム(最も急成長)

日本のAI・IoT市場において、構成要素セグメント別の市場シェア分布を見ると、自動化と分析を可能にする重要な役割を担うソフトウェアソリューションが最大のシェアを占めています。これに続くプラットフォームは、市場シェアこそ小さいものの、企業が業務内の接続性と相互運用性を強化するため、モジュール式で柔軟なソリューションの導入を加速していることから、急速に存在感を高めています。成長傾向は、ソフトウェアソリューションとプラットフォームの両方で堅調な増加を示しています。様々な産業アプリケーションにおける動的で拡張性の高いソフトウェアへの需要が急増し、ソフトウェアソリューションを最前線に押し上げています。同時に、プラットフォームはIoTデバイス間の連携を促進し、効率性を高めるため、最も成長が著しいセグメントと見なされています。AIとIoT技術の融合もこれらのセグメント内のイノベーションを推進し、成長軌道をさらに加速させています。

ソフトウェアソリューション(主流)対プラットフォーム(新興)

日本のAI・IoT市場におけるソフトウェアソリューションは、データ分析、システム統合、機械学習など多様な用途に対応する包括的な機能性が特徴です。業務の効率化と意思決定プロセスの改善を実現する能力により、確固たる市場地位を確立しています。一方、プラットフォームはオープンスタンダードを活用し、様々なデバイスやシステム間の相互運用性を高める重要な要素として台頭しています。組織が俊敏かつ拡張性のあるソリューションの導入を求める中、プラットフォームはIoT環境におけるイノベーションと協業を促進し、急速に不可欠な存在となりつつあります。ソフトウェアソリューションとプラットフォームの相乗効果は新たな価値創出の鍵であり、進化を続ける日本のAI・IoT市場における両者の役割を確固たるものとしています。

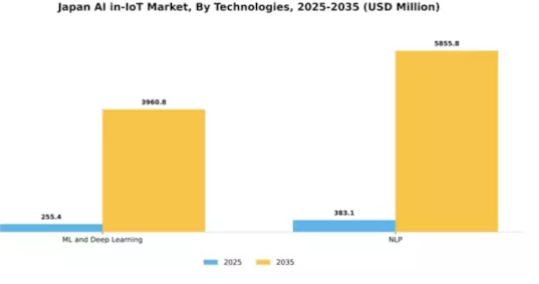

技術別:機械学習と深層学習(最大シェア)対自然言語処理(最速成長)

日本のAI・IoT市場において、機械学習(ML)と深層学習は、自動車、医療、製造業など様々な産業での幅広い応用により、大きなシェアを占めています。この分野は、大規模なデータセットを効率的に処理し、業界横断的な意思決定能力を向上させることで、企業に競争優位性をもたらします。一方、自然言語処理(NLP)は、対話型AIやカスタマーサービス自動化への依存度が高まることに牽引され、急速に台頭しています。これにより、ユーザーと技術との相互作用やエンゲージメントが強化されます。技術分野における成長傾向は、AIおよびIoTソリューションへの投資増加によって特徴づけられます。企業は業務効率化のために予測分析を活用すべく、機械学習と深層学習の導入を加速させています。一方、NLPは組織がチャットボットやバーチャルアシスタントを通じてユーザー体験の向上を図る中で、注目を集めつつあります。データ量が急増し続ける中、両技術は今後数年間のイノベーションの基盤を築く、大きな進歩を遂げる態勢にあります。

技術:機械学習と深層学習(主流)対自然言語処理(新興)

機械学習と深層学習は、複雑なデータ分析を可能にし、複数分野にわたる自動化を推進することで、日本のAI・IoT市場において主導的な地位を確立しています。機械学習アルゴリズムがデータから学習する能力により、企業は貴重な知見を導き出し、生産性を向上させることが可能となります。一方、NLPは機械が人間の言語を理解し対話することを可能にする新興技術です。NLPへの注目度が高まっている背景には、デジタルコミュニケーションチャネルの拡大と顧客サポートサービス向上の需要が主な要因として挙げられます。組織がより対話的で応答性の高いシステム構築にAI駆動型ツールを導入するにつれ、NLPの重要性は増し続けており、将来の発展において重要な技術としての地位を確立しつつあります。

産業別:製造業(最大)対 医療・ライフサイエンス(最速成長)

日本のAI・IoT市場は産業セグメント間で多様な分布を示しており、製造業が最大のシェアを占める主要貢献分野として、同国の強固な産業基盤を反映しています。これに続き、エネルギー・ユーティリティ、輸送・モビリティ、金融などの産業も、日常サービスや経済インフラにおける重要な役割から、大きな市場シェアを獲得しています。成長動向においては、医療・ライフサイエンス分野が最も急速に成長しているセグメントとして台頭しています。これは、患者ケア、診断、管理システム向けAI技術への投資増加が牽引しています。医療分野におけるIoT導入の拡大は、リアルタイムデータ分析と効率的な資源管理を可能にし、同セグメントのさらなる拡大を促進しています。組織が業務効率の向上とサービス提供の改善を追求する中、この産業では革新的なソリューションの急速な進展と導入が進んでいます。

製造業(主流)対 医療・ライフサイエンス(新興)

日本のAI・IoT市場において製造業は主流の産業として位置付けられており、IoTセンサーとAI分析の統合により生産効率の向上、サプライチェーンの最適化、運営コストの削減を実現しています。この産業は先進的なロボットとデータ駆動型の知見の恩恵を受け、製造業者が競争優位性を維持することを可能にしています。一方、医療・ライフサイエンス分野は新興分野として認識されており、患者管理、予測医療、個別化医療における革新のためにAIとIoT技術を活用しています。これらの技術の融合は、医療成果の向上だけでなく、医療システム内のプロセス効率化も促進する予防医療ソリューションを実現しています。両セグメントの進化は、様々な産業におけるAIとIoTの変革力を浮き彫りにしています。

主要プレイヤーと競争環境

日本のAI in IoT市場は、急速な技術進歩と様々な分野におけるスマートソリューションへの需要増加により、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、シーメンス(ドイツ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立しています。マイクロソフト(アメリカ)はAzure IoTプラットフォームの強化に注力し、AI機能を統合することでより堅牢な分析・自動化ソリューションを提供しています。一方、IBM(アメリカ)はWatson IoTプラットフォームを重視し、AIを活用して産業オペレーションの最適化と意思決定プロセスの改善を図っています。シーメンス(ドイツ)もデジタルツイン技術にAIを統合することで製造効率と予知保全を強化し、着実に進展しています。これらの戦略が相まって、技術革新と協業エコシステムを優先する競争環境が育まれています。

この市場における主要なビジネス戦略には、製造の現地化やサプライチェーンの最適化による顧客ニーズへの迅速な対応強化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方で、ニッチ企業も成長の余地を残しています。この分散構造は、各社が独自の提供価値やカスタマイズされたソリューションによる差別化を図ることで、イノベーションを促進しています。

2025年10月、アメリカマイクロソフトは日本の主要通信事業者との提携を発表し、IoT接続ソリューションの強化を図りました。この協業は5G技術を活用し、IoTアプリケーション向けデータ伝送速度と信頼性の向上を目指しています。本提携の戦略的重要性は、マイクロソフトの日本市場における展開拡大の可能性にあり、現地のニーズに応える包括的なソリューション提供を可能にします。

2025年9月、IBM(アメリカ)は日本の製造業向けに特別に設計された新たなAI駆動型分析ツールを発表しました。このツールは生産プロセスに関するリアルタイムの洞察を提供し、業務効率の向上を図るものです。本ツールの導入は、日本の製造業が直面する特有の課題への対応に向けたIBMの取り組みを示すとともに、同社を産業におけるAI統合のリーダーとして位置づけるものです。

2025年8月、シーメンス(ドイツ)は東京で開催された主要技術見本市において、最新のAI強化型自動化ソリューションを発表いたしました。工場運営の最適化を目的とした先進的なロボット技術や機械学習アプリケーションが含まれております。本イベントの戦略的意義は、シーメンスがイノベーションに注力し、競争優位性維持において自動化がますます重要となる日本市場での存在感を強化する意図を強調するものであります。

2025年11月現在、AI・IoT市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。複雑な課題解決には協働アプローチが必要との認識から、戦略的提携がますます重要化しています。今後、競争の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この移行は、これらの要素を優先する企業が、変化する環境においてより有利な立場に立てることを示唆しています。

日本のAI in IoT市場における主要企業には以下が含まれます

産業動向

日本最大のAIスーパーコンピュータは、2023年3月にNECにより導入され、928基のNVIDIA A100 Tensor Core GPUを搭載しています。2023年12月の「イノベーションデイ」では、NECは生成AIをはじめとする技術開発を展示しました。東芝は2023年10月のCEATEC 2023において、カーボンニュートラル達成と安全・安心なインフラ構築を目指す技術を展示しました。三菱電機は2025年6月、産業用アプリケーション向けのエッジデバイス言語モデルを開発し、エッジAI機能を強化しました。

三菱電機は2025年7月、AI技術と自社の製造ノウハウを融合させる目的で、生成AIスタートアップ企業への投資を行いました。NTTデータは2025年7月、AI関連特許509件(うち生成AI関連149件)を出願したと発表し、AIイノベーションへの強い取り組みを示しました。

安川電機は2023年11月、国際ロボット展(iREX 2023)にてロボットと人工知能ソリューションを展示しました。リコーは2023年9月、CollaboGate JapanおよびSassorと共同で、分散型IDを活用した仮想発電所システムを開発しました。従業員のAIスキル向上を促進するため、リコーは2024年に「AIエバンジェリスト」認定プログラムを導入しました。オムロンは2023年、生成AIを活用した創造的な社会とスマートな働き方の実現を目的とした「AIZAQ」生成AIプロジェクトを開始しました。

日本のIoTにおけるAI

将来展望

日本のIoTにおけるAI市場の将来展望

日本のIoTにおけるAI市場は、AI技術の進歩、IoT導入の拡大、自動化への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)28.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 産業用IoTデバイス向けAI駆動型予知保全ソリューションの開発。

- 資源管理強化のためのスマートシティインフラへのAI分析統合。

- リスク軽減のためのIoTネットワーク向けAI搭載サイバーセキュリティフレームワークの構築。

2035年までに、イノベーションと戦略的投資により、AI in IoT市場は堅調な成長が見込まれます。

市場セグメンテーション

日本のAI in IoT市場における産業別展望

- 製造業

- エネルギー・ユーティリティ

- 運輸・モビリティ

- 金融

- 政府・防衛

- 小売

- 医療・ライフサイエンス

- 通信

- その他(農業、教育、通信、観光・ホスピタリティ)

日本のAI in IoT市場における構成要素別展望

- プラットフォーム

- ソフトウェアソリューション

- サービス

日本のAI in IoT市場における技術別展望

- 機械学習(ML)および深層学習

- 自然言語処理(NLP)

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、構成要素別(百万米ドル)

4.1.1 プラットフォーム

4.1.2 ソフトウェアソリューション

4.1.3 サービス

4.2 情報通信技術、技術別(単位:百万米ドル)

4.2.1 機械学習および深層学習

4.2.2 自然言語処理

4.3 情報通信技術、産業別(単位:百万米ドル)

4.3.1 製造業

4.3.2 エネルギーおよびユーティリティ

4.3.3 運輸・モビリティ

4.3.4 金融・保険・証券(BFSI)

4.3.5 政府・防衛

4.3.6 小売

4.3.7 医療・ライフサイエンス

4.3.8 通信

4.3.9 その他(農業、教育、通信、観光・ホスピタリティ)

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Amazon(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Google(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シーメンス(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シスコ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インテル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クアルコム(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 SAP(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における技術別分析

6.4 日本市場における産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(%シェア)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携