❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、掘削機市場の規模は2024年に29億7600万米ドルと推定されております。

掘削機市場は、2025年の31億2748万米ドルから2035年までに51億3800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.09%を示すと予測されています。

主要な市場動向とハイライト

日本の掘削機市場は、技術革新と持続可能性への取り組みを原動力として、堅調な成長軌道をたどっております。

- 技術革新により掘削機の効率性と性能が向上し、建設業者様にとってより魅力的な存在となっております。

- 持続可能性への注力がメーカー各社に働きかけ、厳しい環境規制に適合するエコフレンドリーな掘削機の開発を促しております。

- インフラ整備は、特に建設機械の需要が急増している都市部において、依然として主要な推進要因です。

- 都市化の進展と政府のインフラ整備施策が市場の主要な牽引役となり、レンタルサービスと新規掘削機販売の双方に対する需要を後押ししています。

主要メーカー

Caterpillar Inc (US), Komatsu Ltd (JP), Hitachi Construction Machinery Co Ltd (JP), Volvo Construction Equipment (SE), Doosan Infracore Co Ltd (KR), JCB Ltd (GB), CASE Construction Equipment (US), Liebherr Group (DE)

日本の掘削機市場動向

日本の掘削機市場は現在、技術革新と消費者の嗜好の変化を特徴とする活発な段階にあります。自動化技術やスマート技術の掘削機への統合は、作業効率と生産性の向上をもたらしています。この傾向は、性能向上と運用コスト削減の必要性によって推進されているようです。さらに、持続可能性への関心の高まりが、厳しい環境規制に適合するエコフレンドリーなモデルの開発をメーカーに促しています。その結果、排出ガスの低減と燃費効率の向上を実現する可能性のある電気式およびハイブリッド式掘削機への移行が進んでいます。加えて、日本の建設業界はインフラ整備や都市再生プロジェクトへの注力が増す中、大きな変革期を迎えています。掘削機が様々な建設活動において重要な役割を担うことから、この変化は需要拡大に寄与する見込みです。さらに、建設産業における労働力の高齢化は、人手不足を補うための先進機械への依存度を高める可能性があります。したがって、掘削機市場は、技術革新、持続可能性、そして建設産業の進化するニーズに牽引され、成長が見込まれています。

技術的進歩

掘削機市場では、特に自動化とスマート機能において、急速な技術革新が起きています。これらの進歩は、運用効率を高め、コストを削減し、幅広いユーザーにアピールしています。

持続可能性への焦点

エコフレンドリーな掘削機への注目が高まっており、メーカーは電気式やハイブリッドモデルの開発を進めています。この傾向は、日本の厳しい環境規制や世界的な持続可能性への取り組みと合致しています。

インフラ開発

日本における継続的なインフラプロジェクトが掘削機の需要を牽引しています。都市再開発の取り組みが拡大するにつれ、建設活動における効率的な機械の必要性はますます重要になっています。

日本の掘削機市場を牽引する要因

都市化の進展

日本における急速な都市化は、掘削機市場にとって重要な推進要因です。都市が拡大するにつれ、建設およびインフラ開発への需要が大幅に増加しています。都市部では、家庭用、商業、公共プロジェクトのために大規模な掘削作業が必要となります。2025年までに日本の都市化率は約91%に達すると予測されており、効率的な掘削ソリューションへの需要が高まっています。この傾向は、建設会社が都市プロジェクトの需要増に対応するため、先進的な掘削機への投資を拡大する可能性を示唆しています。結果として、都市化が日本の景観を変え続ける中、掘削機市場は大幅な成長を遂げると予想されます。

技術統合

掘削機への先進技術の統合は、日本の掘削機市場を変革しています。自動化、テレマティクス、燃費効率の向上といった革新技術がますます普及しつつあります。2025年には、日本で販売される掘削機の約30%がスマート技術を搭載し、作業効率の向上とコスト削減を実現すると予測されています。この技術的変革は生産性を向上させるだけでなく、産業の持続可能性への取り組みとも合致します。建設会社が業務の最適化を図る中、技術的に高度な掘削機への需要はさらに高まり、掘削機市場の成長をさらに加速させると見込まれます。

環境規制への注力

日本における環境規制の強化が、掘削機市場を形作っています。排出ガスや騒音レベルに関する規制の厳格化により、メーカーはエコフレンドリーな掘削機の開発を迫られています。2025年には、新規掘削機の約40%が最新の環境基準に適合すると予測されています。この持続可能性への注力は、規制要件を満たすだけでなく、環境意識の高い消費者の関心も集めています。その結果、掘削機市場は進化を遂げると予想され、競争力と規制順守を維持するため、より環境に優しい技術に投資する企業が増加しています。

レンタルサービス需要の増加

建設機械のレンタル化傾向が日本で勢いを増しており、掘削機市場に大きな影響を与えています。多くの建設会社は、資本支出と維持管理コストを削減できるため、掘削機を購入するよりもレンタルすることを好みます。2025年には建設機械レンタル市場が約15%成長すると予測されており、企業の資源管理手法の変化を示しています。この傾向から、レンタルサービス事業者は機材の拡充が必要となり、新規掘削機への需要が増加する見込みです。結果として、掘削機市場は成長するレンタル分野から追い風を受ける可能性が高いでしょう。

政府のインフラ整備施策

日本の掘削機市場にとって、インフラ強化を目的とした政府施策は極めて重要です。日本政府は道路、橋梁、公共交通システムを含むインフラプロジェクトに多額の予算を計上しています。2025年には政府がインフラ開発に10兆円超を投資すると予想され、これは掘削機需要に直接影響を及ぼします。これらの投資は国家インフラ改善への強い意志を示すものであり、掘削機メーカーやサプライヤーにとって有利な環境を創出します。その結果、政府プロジェクトによる受注と販売の増加が掘削機市場に恩恵をもたらす可能性が高いです。

市場セグメントの洞察

掘削機市場規模(2019-2032年、10億米ドル)の分析

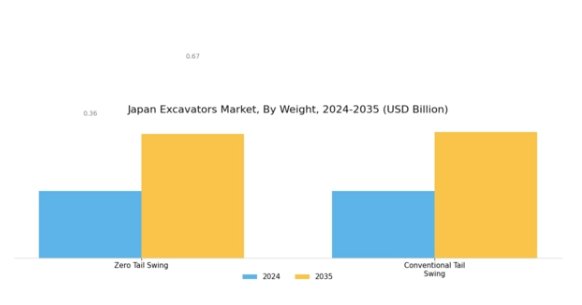

日本の掘削機市場は近年、特に重量別セグメント(2019-2032年、10億米ドル)において顕著な成長可能性を示しており、これは国内における建設・インフラ開発需要の増加と一致しています。先進技術と強固な製造能力で知られる日本は、掘削機分野における革新を積極的に取り入れ、従来型モデルとゼロテールスイングモデルの両方を生み出しました。

ゼロテールスイング掘削機は、コンパクトな設計により、テールスイングによる障害物のリスクなく狭い空間での作業が可能であることから人気を集めており、特に都市部の建設現場や小規模プロジェクトに適しています。この需要の高まりは、効率性と安全性を重視する産業の傾向を反映しており、掘削機市場における技術進歩のリーダーとしての日本の地位と一致しています。一方、従来のテールスイング掘削機は、頑丈さと掘削深度が優先される大規模プロジェクトにおいて依然として重要な役割を果たしています。より大規模な作業に対応できる特性はインフラ開発に適しており、日本掘削機市場の収益に大きく貢献しています。

市場の革新的な設計への多様化は、建設専門家の進化するニーズへの対応を示しており、柔軟性と性能のバランスを重視しています。新たなトレンドとして、ハイブリッドおよび電気モデルへの移行が顕著であり、これらは作業効率、環境への影響、総合的な生産性水準を再定義する可能性があります。高い運用コストや変動する資材価格といった課題が成長を阻害する可能性はあるものの、技術革新を通じてこれらの課題に取り組む産業の継続的な姿勢は、実現可能な機会を提供しております。

日本掘削機市場は、セグメントの動向が健全な競争、技術進歩、インフラ課題への先見的なアプローチを促進する中で、引き続き国内経済成長を支える要となっております。

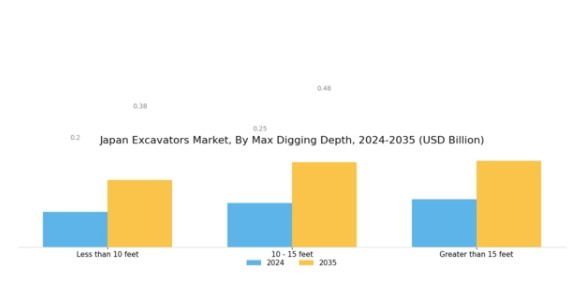

掘削機市場 最大掘削深度別(2019-2032年、10億米ドル)インサイト

日本の掘削機市場、特に最大掘削深度セグメントにおいては、地域全体の多様な建設・掘削ニーズに対応した機器の多様な状況が反映されています。掘削深度による分類では、10フィート未満、10~15フィート、15フィート超といったカテゴリーに分かれており、それぞれが特定の運用要件に対応しています。

10フィート未満のカテゴリーは浅い掘削に不可欠であり、スペースが制限される都市部で主流を占め、ユーティリティや家庭用プロジェクトに対応しています。10~15フィート(約3~4.5メートル)の機種は、商業ビルやインフラ更新など中規模開発で広く活用され、日本の都市レジリエンスと持続可能性向上への取り組みと符合しています。15フィート超の大型掘削機は、インフラ整備や鉱業を含む大規模プロジェクトに不可欠であり、国内の都市開発と産業活動の継続的動向を反映しています。

日本の掘削機市場統計によれば、機器の効率化と環境配慮が進む中、技術革新が極めて重要であり、これは日本の持続可能な実践への取り組みとも合致します。全体として、日本掘削機市場のセグメント内におけるこれらのカテゴリーを理解することで、関係者は建設業界の多様な需要に対応しつつ、成長機会を特定することが可能となります。

掘削機市場 エンジン出力別(2019-2032年、10億米ドル)インサイト

日本における掘削機市場のエンジン出力セグメント(2019-2032年、10億米ドル)は、多様な用途と性能能力を示しており、産業内における成長の重要な領域となっています。特に、このセグメントは主に3つのカテゴリーに分かれております:25馬力未満、25~50馬力、50馬力超です。低馬力帯の掘削機は、コンパクトなサイズと機動性が不可欠な小規模な建設プロジェクトや都市環境に最適です。

一方、25~50馬力のカテゴリーは中規模プロジェクト向けに設計されており、出力と機動性のバランスに優れるため、請負業者から広く支持されています。さらに、50馬力を超えるセグメントは、高出力と作業効率が不可欠な大規模建設や重作業用途に対応します。これらの区分が重要である理由は、日本の急速に進化するインフラ需要と、生産性向上のための先進技術導入の推進によってさらに強調されています。都市化とインフラ開発の継続的な傾向を踏まえると、これらの掘削機セグメントはイノベーションと市場拡大の大きな機会を提示しています。

日本における掘削機市場のエンジン出力による区分は、地域全体の建設プロジェクトの多様な要求に対する業界の適応性と対応力を示しています。

掘削機市場用途別動向(2019-2032年、10億米ドル)

日本掘削機市場は、住宅・商業・産業という多様な用途に焦点を当てており、急速な都市化とインフラ開発に牽引され、著しい成長可能性を示しています。人口が都市生活へ移行する中、家庭用セグメントは住宅や集合住宅建設に不可欠な掘削機により、大きなシェアを占めています。

商業分野では、ショッピングモール、オフィスビル、娯楽施設への投資増加が需要を支えており、掘削機は用地整備や基礎工事において重要な役割を果たします。また、製造業や産業プロジェクトが加速する中、工場や倉庫建設における重機の需要が高まっていることから、産業分野も引き続き重要性を維持しています。総じて、日本の掘削機市場セグメンテーションは、これらの分野が建設業界強化に向けた政府施策の影響を受け、同国の経済回復とインフラ整備に不可欠であることを示しており、2019年から2032年にかけての期間において、継続的な発展と投資が期待される市場であることを示しています。

掘削機市場における制御システム(2019-2032年、10億米ドル)の洞察

日本における掘削機市場の制御システム分野は、作業効率と安全性の向上に重要な役割を果たすことから、大きな注目を集めております。制御システムは様々な技術を包含し、主に油圧システムと電気システムに焦点を当てており、これらは掘削機の性能を左右する重要な要素です。堅牢な効率性と信頼性で知られる油圧制御システムは、日本全国の従来型建設・鉱業用途における強い存在感から、市場を支配しております。

一方、排出ガス規制の強化や持続可能な機械への移行推進を背景に、電気システムが重要なセグメントとして台頭しています。日本政府は環境に優しい技術への移行を積極的に支援しており、市場における電気ソリューションの普及に貢献しています。先進的な制御システムの統合は機械の精密な操作を可能にし、生産性の向上と運用コストの削減につながります。その結果、自動化と遠隔操作機能への傾向が投資パターンに影響を与え、日本の掘削機市場全体における制御システム革新の重要性を浮き彫りにしています。

技術の進化に伴い、油圧式と電気式制御システムの両方が、生産性の向上と環境負荷の低減の機会を提供しながら、この地域における掘削作業の将来像を形作る準備が整っています。

主要企業と競争環境

日本の掘削機市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、インフラ投資の増加、都市化、持続可能性への注目の高まりが含まれます。コマツ株式会社(日本)、キャタピラー社(アメリカ)、日立建機株式会社(日本)などの主要企業は、これらの動向を活用する戦略的立場にあります。コマツ株式会社(日本)は、特に先進的なテレマティクスシステムを通じたイノベーションとデジタルトランスフォーメーションに注力し、運用効率の向上を図っています。キャタピラー社(アメリカ)は、製品ラインアップと市場展開の拡大に向け、合併・買収を重視しています。一方、日立建機株式会社(日本)は、特に自動化とAI統合における技術能力の強化に向け、パートナーシップへの投資を進めています。これらの戦略が相まって、技術進歩と運用効率にますます焦点が当てられる競争環境を形成しています。

市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化により、市場需要への対応力を高めることが挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散構造により、各社はイノベーション、顧客サービス、技術革新を通じて差別化を図るため、多様な競争戦略が可能となっています。

2025年9月、コマツ株式会社(日本)は、自律機能を備えた次世代油圧ショベルの開発に向け、主要AI企業との戦略的提携を発表しました。この動きは、コマツを自動化の潮流の最前線に位置づけ、建設現場における生産性と安全性の向上につながる可能性があり、意義深いものです。油圧ショベルへのAI統合は、運用コストの削減にもつながり、より幅広い顧客層の獲得が期待されます。

2025年10月、キャタピラー社(アメリカ)はハイブリッド技術を採用し排出量を最大30%削減する新エコフレンドリー油圧ショベルを発表しました。この取り組みは地球規模の持続可能性目標に沿うものであり、環境に配慮した機械への需要の高まりを反映しています。持続可能性を優先することで、キャタピラー社は規制要件を満たすだけでなく、環境意識の高い消費者層への訴求力を高め、市場での地位を強化しています。

2025年8月、日立建機株式会社(日本)は建設会社向けフリート管理最適化デジタルプラットフォームを立ち上げました。IoT技術を統合した本プラットフォームはリアルタイムデータ分析を提供し、ユーザーが設備の性能やメンテナンス需要を監視することを可能にします。データ駆動型の意思決定と運用効率がますます重視される市場において、このような革新は極めて重要です。

2025年11月現在、掘削機市場の競争動向はデジタル化、持続可能性、AI統合の影響を強く受けております。技術力と市場展開の強化には協業が必要との認識から、戦略的提携がより一般的になりつつあります。今後、競争の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、市場ニーズの変化に適応し、技術進歩を活用して競争優位性を維持することの重要性を浮き彫りにしています。

日本の掘削機市場における主要企業には以下が含まれます

産業動向

日本の掘削機市場では、政府主導の都市インフラ・建設プロジェクト需要の増加を背景に、顕著な進展が見られます。例えば2023年10月、日立建機はアジア全域での需要増に対応するため生産能力拡大計画を発表しました。コマツもまた、日本の建設分野における持続可能性推進の動きに呼応し、エコフレンドリーな製品ラインの拡充に注力しています。合併・買収に関しては、SANY、ヤンマー、キャタピラー、ボルボ・コンストラクション・エクイップメントといった主要企業に関わる重要な取引は、最近公表されていません。

しかしながら、過去数年間では、2022年にケース・コンストラクション・エクイップメントが現地サプライヤーと業務効率向上のための戦略的提携を結んだことが特筆すべき出来事です。さらに、クボタは電気ショベルへの進出を果たし、業界における革新的技術への移行を反映しています。インフラ開発への政府資金増加や2025年東京プロジェクトを背景に、各社の市場評価額は着実な成長が見込まれており、需要の変化と技術進歩の中で日本のショベル市場は堅調な見通しを示しています。

将来展望

日本掘削機市場の将来展望

日本の掘削機市場は、インフラ開発、技術進歩、建設機械需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.09%で成長すると予測されています。

新たな機会は以下の分野にあります:

- エコフレンドリーな操業のための電動・ハイブリッド掘削機の開発。

- リアルタイムのフリート管理とメンテナンスのためのIoT統合。

- 柔軟な設備利用を実現するレンタルサービスへの展開。

2035年までに、掘削機市場は堅調な成長と競争力強化が期待されます。

市場セグメンテーション

日本掘削機市場 種類別見通し

- ミニ/コンパクト

- クローラー/ホイール

日本掘削機市場 エンドユーザー別見通し

- 建設業者

- レンタル事業者

- その他

日本掘削機市場 用途別見通し

- 鉱業

- 建設

- ユーティリティ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 包装・輸送、種類別(百万米ドル)

4.1.1 ミニ/コンパクト

4.1.2 クローラー/ホイール

4.2 包装・輸送、エンドユーザー別(百万米ドル)

4.2.1 請負業者

4.2.2 レンタルプロバイダー

4.2.3 その他

4.3 包装・輸送、用途別(百万米ドル)

4.3.1 鉱業

4.3.2 建設

4.3.3 ユーティリティ

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 包装・輸送分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 キャタピラー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 小松製作所(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 日立建機株式会社(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ボルボ・コンストラクション・エクイップメント(SE)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 斗山インフラコア株式会社(KR) (韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 JCB株式会社(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 CASE建設機械(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 リープヘル・グループ(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における用途別分析

6.5 包装・輸送における主要購買基準

6.6 MRFRの調査プロセス

6.7 包装・輸送のDRO分析

6.8 包装・輸送における推進要因の影響分析

6.9 包装・輸送における抑制要因の影響分析

6.10 包装・輸送の供給/バリューチェーン

6.11 包装・輸送、種類別、2024年(%シェア)

6.12 包装・輸送、種類別、2024年から2035年(百万米ドル)

6.13 包装・輸送、エンドユーザー別、2024年(%シェア)

6.14 包装・輸送、エンドユーザー別、2024年から2035年(百万米ドル)

6.15 包装・輸送、用途別、2024年(シェア率)

6.16 包装・輸送、用途別、2024年から2035年 (百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携