❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

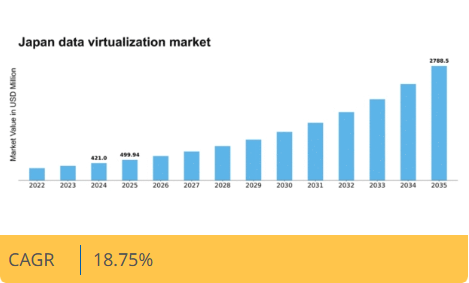

MRFRの分析によると、2024年の日本のデータ仮想化市場規模は4億2100万米ドルと推定された。日本のデータ仮想化市場は、2025年の4億9993万米ドルから2035年までに27億8850万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)18.75%を示すと予測されている。

主要市場動向とハイライト

日本のデータ仮想化市場は堅調な成長を遂げています。この成長は技術進歩と進化するビジネスニーズによって牽引されています。

- リアルタイムデータアクセスへの需要増加が市場で顕著であり、より俊敏な意思決定プロセスへの移行を反映しています。

- データセキュリティとコンプライアンスは、組織が機密情報の保護を優先する中で焦点となっています。

- AIや機械学習などの先進技術の統合により、データ仮想化ソリューションの機能が強化されています。

- クラウドソリューションの導入拡大とデータ分析への注目の高まりが、市場拡大を推進する主要な要因である。

日本データ仮想化市場

CAGR

18.75%

市場規模と予測

2024年市場規模421.0 (百万米ドル)2035年市場規模2788.5 (百万米ドル)CAGR (2025 – 2035)18.75%

主要プレイヤー

Informatica(米国)、IBM(米国)、Oracle(米国)、SAP(ドイツ)、Microsoft(米国)、Denodo Technologies(スペイン)、TIBCO Software(米国)、Cisco Systems(米国)、AtScale(米国)

日本のデータ仮想化市場の動向

データ仮想化市場は現在、顕著な成長を遂げています。この成長は、様々な分野におけるリアルタイムデータへのアクセスと統合に対する需要の高まりによって推進されています。組織は、業務効率と意思決定プロセスの向上におけるデータ仮想化の価値を認識しつつあります。この技術により、企業は膨大なデータ複製を必要とせずに、異なるソースからのデータにアクセスし操作することが可能となり、コスト削減と俊敏性の向上を実現します。日本の企業がデジタルトランスフォーメーションを推進する中、データ仮想化ソリューションの導入は加速し、データの効果的な活用が可能となる見込みです。さらに、データセキュリティとコンプライアンスへの重点がデータ仮想化市場を形成しています。データ利用を規制する厳格な法令により、組織はシームレスなデータアクセスを提供するだけでなく、強固なセキュリティ対策を保証するソリューションを求めています。この傾向は、データの有用性を最大化しつつ機密情報を保護することの重要性に対する認識の高まりを示しています。市場が進化するにつれ、人工知能や機械学習などの先進技術の統合がデータ仮想化機能をさらに強化する見込みです。これにより、データ仮想化は現代のデータ管理戦略において不可欠な要素となります。

リアルタイムデータアクセスへの需要増加

組織は様々なソースからのデータへの即時アクセスを可能にするソリューションをますます求めています。この傾向は、意思決定プロセスを支援し業務効率を高めるためのタイムリーなインサイトへのニーズによって推進されています。

データセキュリティとコンプライアンスへの注力

データ利用に関する規制が厳格化する中、企業はデータセキュリティとコンプライアンスを確保するソリューションを優先している。この焦点が、これらの要件を満たすデータ仮想化技術の開発を形作っている。

先進技術の統合

データ仮想化ソリューションへの人工知能(AI)と機械学習の組み込みが普及しつつある。この統合により、データ処理能力が強化され、データ管理全体が改善されると期待されている。

日本におけるデータ仮想化市場の推進要因

データ分析への重視の高まり

日本では、データ分析への重視が高まることがデータ仮想化市場に大きな影響を与えています。組織はデータ駆動型の意思決定の価値をますます認識しており、包括的な洞察を提供できるツールへの需要が高まっています。日本のデータ分析市場は今後数年間で約15%のCAGRで成長すると予測されています。これは高度な分析機能に対する強い需要を反映しています。データ仮想化ソリューションは、大規模なデータ複製を必要とせずに多様なソースからのデータへのアクセスと分析を可能にすることで、この環境において重要な役割を果たしています。この傾向は、様々な分野におけるデータ利用の全体的な効率性と有効性を高める可能性があります。

クラウドソリューションの導入増加

クラウドソリューションの採用拡大に伴い、日本のデータ仮想化市場は急成長を遂げている。組織はデータをクラウドプラットフォームへ移行する傾向が強まっており、これにより多様なソース間のシームレスなデータアクセスと統合が促進される。この傾向は、ビジネス運営における俊敏性と拡張性の必要性によって推進されている。最近の推計によれば、日本のクラウドコンピューティング市場は2025年までに約200億ドル規模に達すると予測されており、堅調な成長軌道を示している。企業がクラウド技術を活用するにつれ、効率的なデータ管理とリアルタイム分析を可能にするデータ仮想化ソリューションへの需要が高まり、データ仮想化市場の成長を促進すると見込まれる。

業務効率向上の必要性

日本のデータ仮想化市場は、組織における業務効率向上の必要性によって推進されている。企業がプロセスの最適化とコスト削減を目指す中、複数のソースからリアルタイムでデータにアクセスし統合する能力がますます重要となっている。データ仮想化ソリューションはデータ管理を効率化するアプローチを提供し、組織がデータサイロを解消し部門間の連携を強化することを可能にします。この業務効率化への移行は、データ管理技術への投資増加に反映されており、企業はIT予算の約30%をデータ関連イニシアチブに割り当てています。その結果、組織がより高い効率性と俊敏性を追求するにつれ、データ仮想化ソリューションの需要は増加すると予想されます。

規制コンプライアンスとデータガバナンス

日本では、規制コンプライアンスとデータガバナンスへの注目度が高まり、データ仮想化市場を形成している。組織は厳格なデータ保護規制への順守を迫られており、堅牢なデータ管理手法が不可欠である。データ仮想化ソリューションの導入は、様々なシステムにまたがるデータの統一的なビューを提供することでコンプライアンス確保を支援し、より優れたガバナンスを促進する。規制枠組みが進化し続ける中、企業はコンプライアンス能力を強化する技術への投資を拡大する可能性が高い。この傾向は、データ管理に関連するリスクを軽減し法的要件への順守を確保しようとする組織の需要により、データ仮想化市場の成長を促進すると予想される。

AIおよび機械学習技術の台頭

AIおよび機械学習技術の台頭は、日本のデータ仮想化市場に大きな影響を与えている。これらの先進技術はデータ管理ソリューションに統合され、組織がより深い洞察を得てデータ処理を自動化することを可能にしている。日本のAI市場は2025年までに約100億ドル規模に達すると予測されており、インテリジェントなデータ管理への強い傾向を示している。AI機能を組み込んだデータ仮想化ソリューションは、データアクセシビリティを向上させ、意思決定プロセスを改善できる。組織がAI駆動型アプローチをますます採用するにつれ、これらの技術を支援するデータ仮想化ソリューションへの需要は高まり、データ仮想化市場をさらに推進する可能性が高い。

市場セグメントの洞察

コンポーネント別:スタンドアロンソフトウェア(最大)対データ統合ソリューション(最速成長)

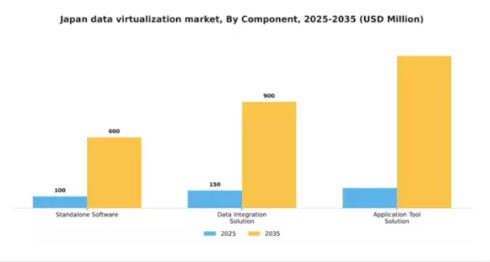

日本のデータ仮想化市場では、コンポーネントセグメントがスタンドアロンソフトウェア、データ統合ソリューション、アプリケーションツールソリューションに多様化して分布している。スタンドアロンソフトウェアは、効果的なデータ管理ソリューションの必要性から、日本の様々な企業で広く採用されているため、最大のセグメントとして台頭している。データ統合ソリューションは規模こそ小さいものの、意思決定の高度化に向けた複数データソースの統合必要性が組織内で認識されるにつれ、存在感を増している。アプリケーションツールソリューションはシェアは控えめだが、企業が求める特定機能において不可欠である。このセグメント内の成長傾向はデータ統合ソリューションへの顕著な移行を示しており、今後数年間で最も急速な成長が見込まれる。需要急増の背景には、データ環境の複雑化と異種データシステム間のシームレスな接続性への要求が高まっていることが挙げられる。さらに、技術進歩とリアルタイムデータアクセスへの重視が高まる中、組織が業務効率と分析能力の向上を図るため、データ統合ソリューションの導入が推進されている。

スタンドアロンソフトウェア(主流)対アプリケーションツールソリューション(新興)

日本のデータ仮想化市場において、スタンドアロンソフトウェアは堅牢性と信頼性から主要な構成要素として位置づけられ、包括的なデータ管理ツールを求める企業のニーズに対応している。このセグメントは、自律的なソリューションを優先し、データを独自に管理・分析できる組織向けである。一方、アプリケーションツールソリューションは新興セグメントであり、データ可視化や分析といった特定タスクに焦点を当てている。これらのツールはデータワークフロー内の特定機能強化能力で人気を集めているが、スタンドアロンソフトウェアの市場全体での存在感には及ばない。企業が専門ツールの重要性を認識するにつれ、確立されたスタンドアロンソフトウェアと並行してアプリケーションツールソリューションの採用拡大が予想される。

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のデータ仮想化市場における導入モードの分布は、クラウドソリューションへの明確な選好を示しており、市場を支配している。クラウド導入は最大のシェアを占め、大規模なオンプレミスインフラを必要とせず、柔軟性、拡張性、コスト効率を求める企業に支持されている。一方、オンプレミスソリューションは、データセキュリティと管理を優先する組織で支持を集めており、市場シェアの重要な部分を占めている。成長トレンドはオンプレミスセグメントの堅調な軌道を示しており、最も成長が速い導入モードとして位置づけられる。この上昇は主に、セキュリティ懸念と規制コンプライアンス要件に起因し、企業がデータ環境に対するより強固な管理を求めるよう促している。対照的に、クラウドの支配的地位は、特にリモートワークが標準化する中で、アクセスと管理の容易さを提供する仮想化環境への移行を推進する、俊敏なITソリューションへの需要増加によって引き続き強化されている。

導入形態:クラウド(主流)対オンプレミス(新興)

クラウド導入は、初期費用の低減、自動更新、地理的に分散したチーム間の連携強化など、数多くの利点から日本データ仮想化市場における主流勢力として際立っている。さらにクラウドセグメントは、膨大な情報処理に拡張性のあるプラットフォームを強く依存するビッグデータ分析の台頭からも恩恵を受けている。一方、オンプレミスセグメントは新興と位置付けられ、特に規制の厳しい業界において、機密データに対するより高いセキュリティと制御を提供するカスタマイズされたソリューションの必要性が認識されるにつれ、勢いを増している。このセグメントは、インフラへの多額の投資と、オンプレミス環境とクラウド環境の両方の強みを活用できるハイブリッドモデルへの移行が特徴である。

組織規模別:大企業(最大)対中小企業(最も急成長)

日本のデータ仮想化市場におけるシェア分布を見ると、大企業が市場全体の大部分を占める圧倒的な優位性を示している。堅牢なインフラ、豊富なリソース、確立されたITフレームワークにより、先進的なデータ仮想化技術を効果的に活用し、市場をリードしている。一方、中小企業(SME)は急成長セグメントであり、急速に進化するデジタル環境において、俊敏でスケーラブルなデータソリューションへの需要が高まっていることが背景にある。このセグメントの成長傾向は、中小企業におけるデータ駆動型意思決定能力への需要高まりを浮き彫りにしている。これらの組織が業務効率の向上とデータ管理の最適化を図る中、多様なデータソースのシームレスな統合・分析を可能にする仮想化ソリューションの導入が加速している。さらに、デジタルトランスフォーメーション促進を目的とした政府の支援策や、手頃な価格の仮想化ツールの普及といった市場推進要因が、中小企業セグメントの成長軌道をさらに後押ししている。

大企業(主流)対中小企業(新興)

日本データ仮想化市場における大企業は、包括的なリソースと確立された市場存在感を特徴とし、データへのアクセス性と活用性を高める先進技術への投資を可能にしています。これらの組織は複雑なデータ環境を抱えることが多く、効率性とガバナンスを向上させるソリューションを優先します。一方、中小企業は俊敏性と費用対効果を重視する重要なセグメントとして台頭している。競争力を維持する必要性と、戦略的知見を得るためのデータ分析活用への意欲が、データ仮想化の導入を促進している。中小企業がデジタルトランスフォーメーションを推進し続ける中、市場動向を形作り、仮想化ソリューションの適応性を示す重要なプレイヤーとなっている。

エンドユーザー別:製造業(最大)対 医療(急成長)

日本のデータ仮想化市場は多様なエンドユーザーセグメントに分散しており、製造業が最大の市場シェアを占める。この分野では、生産プロセスの最適化、サプライチェーン管理の強化、全体的な業務効率の向上を実現する先進データ技術の統合が利益をもたらしている。これに続く医療分野は、膨大な患者情報を扱いながら規制遵守を確保できる効率的なデータ管理ソリューションの需要増加により急速に拡大している。日本データ仮想化市場の成長傾向は、主に様々な業界におけるリアルタイムデータアクセスと分析への需要高まりによって牽引されている。製造業は意思決定プロセスの強化にデータ仮想化を活用し、医療業界では遠隔医療や電子健康記録(EHR)分野で著しい進歩が見られ、堅牢なデータソリューションが求められています。金融・保険・証券(BFSI)、メディア・エンターテインメント、小売などの他セクターも、顧客インサイトの向上と業務効率化のためにデータ仮想化を導入し、この成長に寄与しています。

製造業:基幹産業(支配的) vs. 医療:急速なイノベーション(新興)

製造業セクターは、技術革新と自動化への多額の投資を特徴とする日本データ仮想化市場における支配的な存在です。この分野では、多様なソースからのデータを統合することで、生産の効率化、ダウンタイムの最小化、イノベーションの促進にデータ仮想化を活用しています。一方、医療セクターは、デジタルヘルス技術の採用と複雑な患者データの管理に牽引され、急速なイノベーションが進む新興市場です。医療機関はリアルタイム分析を支援し患者ケアの成果を向上させる柔軟なデータソリューションをますます求めている。両セクターが進化する中、製造業の確立された存在感と医療の革新的なアプローチの相互作用が、データ仮想化の将来の展望を形作るだろう。

主要プレイヤーと競争環境の洞察

日本のデータ仮想化市場は、様々なセクターにおけるリアルタイムデータアクセスと統合への需要増加に牽引され、ダイナミックな競争環境が特徴である。Informatica(米国)、IBM(米国)、Oracle(米国)などの主要プレイヤーは、技術力を活用して業務効率と顧客エンゲージメントの向上を推進し、最前線に立っている。これらの企業は、市場での地位を固めるため、イノベーションと戦略的パートナーシップに注力している。例えば、デジタルトランスフォーメーション(DX)イニシアチブへの重点的な取り組みは、日本企業の進化するニーズに応える包括的ソリューションを提供しようとするこれらの企業の姿勢を如実に示している。

市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。各社は地域ニーズへの適合を図るための製品ローカライゼーションや、サービス提供を強化するためのサプライチェーン最適化など、様々なビジネス戦略を採用している。この集合的アプローチは競争を促進するだけでなく、主要プレイヤー間の協業を促し、より統合された市場環境につながる可能性がある。

2025年10月、IBM(米国)は主要な日本の通信企業との戦略的提携を発表し、データ仮想化能力の強化を図った。この協業は先進的なAI技術をデータ管理ソリューションに統合し、顧客のデータアクセス性と分析能力を向上させることを目的としている。この提携の意義は、業界横断的なデジタルトランスフォーメーションの取り組みを加速させる可能性にあり、IBMを日本市場における中核的なプレイヤーとして位置づける点にある。

2025年9月、オラクル(米国)は日本市場向けに特化した新たなデータ仮想化ツールスイートを発表した。この取り組みは、多様なデータソース管理において現地企業が直面する固有の課題解決を目的としている。地域に根差したソリューションに注力することで、オラクルは日本市場での基盤強化を図り、地域顧客のニーズに応えるカスタマイズ型提供への戦略的転換を示した。

2025年8月、デノド・テクノロジーズ(スペイン)は東京に新たなデータセンターを設立し、日本での事業拡大を図った。この動きはサービス提供の強化と、地域におけるデータ仮想化ソリューションの需要増大への対応が期待される。現地データセンターの設置は、高性能ソリューションの提供と並行して現地のデータ規制への準拠を確保するというデノドの姿勢を強調するものであり、データ主導の現代においてその重要性はますます高まっている。

2025年11月現在、データ仮想化市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業は技術能力強化のための協業必要性を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格よりもイノベーションと技術に依存する傾向が強まる見込みだ。サプライチェーンの信頼性と技術的進歩を優先する企業は、この進化する環境下でより有利な立場に立てる可能性がある。

業界動向

日本データ仮想化市場における最近の動向は、様々な分野でリアルタイムデータアクセスと統合への需要が高まっていることを背景に、Oracle、IBM、Microsoftなどの主要プレイヤーによる採用と関心の拡大を示している。顕著な進展としては、データ管理効率の向上を目的としたMicrosoftのAzure Data Factoryにおける戦略的強化が挙げられる。

2023年9月には、オラクルが日本の大手通信企業との提携を発表し、国内企業向けにカスタマイズされたクラウドサービスの拡大を図った。M&A分野では、デノド・テクノロジーズが2023年8月に地域データ統合企業を戦略的に買収し、成長する日本市場を獲得する能力を強化したことが注目を集めた。

さらに、スナップロジックは、日本におけるエンタープライズアプリケーション向け統合プラットフォームの需要が大幅に増加したと報告しており、これはハイブリッドクラウドソリューションへの広範な傾向を反映している。過去数年間、市場では研究開発への多額の投資も進み、シスコは2022年半ばに日本の厳格なデータ規制に準拠した堅牢なデータセキュリティを実現する新たなデータ仮想化ツールを発表した。組織がデータアジリティとインサイト主導の意思決定をますます重視するにつれ、この急成長市場は今後も進化を続けると予想される。

将来展望

日本データ仮想化市場の将来展望

日本のデータ仮想化市場は、データ統合ニーズの増加とクラウド導入拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.75%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム分析向けAI駆動型データ統合ツールの開発

- データアクセシビリティ強化のためのクラウドサービスプロバイダーとの提携拡大

- 独自の規制要件を満たす業界特化型データ仮想化ソリューションの創出。

2035年までに、データ仮想化市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本データ仮想化市場 エンドユーザー別展望

- 製造業

- 医療

- BFSI(銀行・金融・保険)

- 研究機関・学術機関

- メディア・エンターテインメント

- 小売・Eコマース

- 政府・防衛

- 通信・IT

- その他

日本データ仮想化市場 コンポーネント別展望

- スタンドアロンソフトウェア

- データ統合ソリューション

- アプリケーションツールソリューション

日本データ仮想化市場 デプロイメントモード別展望

- クラウド

- オンプレミス

日本データ仮想化市場 企業規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 スタンドアローンソフトウェア

- 4.1.2 データ統合ソリューション

- 4.1.3 アプリケーションツールソリューション

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 情報通信技術、組織規模別(百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 製造業

- 4.4.2 医療

- 4.4.3 金融・保険・証券(BFSI)

- 4.4.4 研究機関・学術機関

- 4.4.5 メディア・エンターテインメント

- 4.4.6 小売・電子商取引

- 4.4.7 政府・防衛

- 4.4.8 通信・IT

- 4.4.9 その他

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 インフォマティカ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マイクロソフト(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 デノド・テクノロジーズ(スペイン)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TIBCOソフトウェア(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cisco Systems (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 AtScale(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 インフォマティカ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境