❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

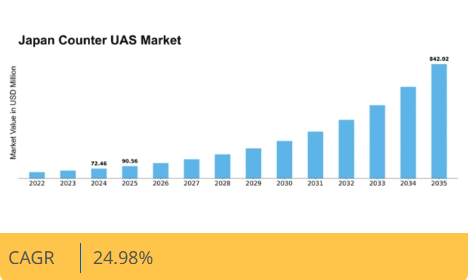

MRFRの分析によると、日本の対UAS市場規模は2024年に7246万米ドルと推定された。日本の対UAS市場は、2025年の90.56百万米ドルから2035年までに842.02百万米ドルへ成長し、予測期間(2025年~2035年)において24.98%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の対UAS(無人航空機)市場は、技術進歩と高まるセキュリティ懸念を原動力として大幅な成長が見込まれる。

- 検知・無力化システムの技術進歩が対UAS環境を再構築している。

- 規制枠組みが進化し、様々な分野での対UASソリューション統合を促進している。

- 官民連携が、対UAS能力と展開を強化する主要戦略として台頭している。

- セキュリティへの関心の高まりと検知技術の進歩が、市場成長を推進する主な要因となっています。

日本の対UAS市場

CAGR

24.98

市場規模と予測

2024年の市場規模72.46(百万米ドル)2035年の市場規模842.02(百万米ドル)CAGR(2025年~2035年)24.98

主要企業

Lockheed Martin (米国)、Northrop Grumman (米国)、Raytheon Technologies (米国)、Thales Group (フランス)、Leonardo (イタリア)、BAE Systems (英国)、DroneShield (オーストラリア)、Airbus (ドイツ)、Elbit Systems (イスラエル)

日本の対UAS市場の動向

日本の対UAS市場は、セキュリティと安全性に対する関心の高まりを背景に、現在著しい成長を遂げています。農業、物流、監視など、さまざまな分野でのドローンの利用の増加に伴い、効果的な対策に対する需要が高まっています。ドローンの運用を規制し、公共の安全を確保することを目的とした政府の取り組みも、この市場の拡大に貢献しています。技術が進化する中、関係者は不正ドローンの検知・追跡・無力化が可能な先進システムの開発に注力している。この傾向は、人工知能(AI)や機械学習を統合した高度なソリューションへの移行を示しており、運用効率と対応時間の向上につながる。さらに官民連携がますます一般的になりつつある。この連携はイノベーションを促進し、対UASシステムの総合的な有効性を高めることを目的としている。日本政府は研究開発に積極的に投資しており、新たな技術や手法が生まれる可能性が高い。対UAS市場が成熟を続ける中、空域の保護とドローンの日常生活への安全な統合において重要な役割を果たす態勢が整いつつある。今後の市場動向は、規制枠組みと技術進歩が融合した形で形成される可能性が高い。

技術的進歩

対UAS市場では、特に検知・無力化システムにおいて急速な技術的進歩が起きている。レーダー、無線周波数、電気光学技術における革新がこれらのシステムの能力を向上させている。この傾向は、多様な環境で動作可能な統合型ソリューションへの移行を示唆しており、対応時間と精度の向上につながる。

規制動向

ドローンの活動増加がもたらす課題に対処するため、規制枠組みは進化している。日本政府は安全なドローン運用を確保するためより厳格な規制を実施しており、これが対UASソリューションの需要を牽引する可能性が高い。この傾向は、空域セキュリティ管理に対する積極的なアプローチを示している。

官民連携

対UAS市場において、政府機関と民間企業との協力関係がより一般的になりつつある。これらのパートナーシップは、効果的な対策を開発するために資源と専門知識を活用することを目的としている。この傾向は、ドローン関連のセキュリティ問題の複雑性に対処する上で、共同の取り組みの重要性を浮き彫りにしている。

日本の対UAS市場を牽引する要因

高まるセキュリティ懸念

日本の対UAS市場は、様々な分野で高まるセキュリティ懸念を背景に成長を遂げている。ドローンの普及が進む中、無許可UAS運用がもたらす潜在的な脅威への認識が高まっている。これにより、特に重要インフラ、公共安全、防衛分野において、対UASソリューションへの需要が急増している。最近の推計によれば、今後5年間で市場は約15%のCAGR(年平均成長率)で拡大すると予測されている。組織が機密区域をドローン侵入から保護しようとする中、対UAS技術への投資は増加し、対UAS市場を後押しする見込みである。

拡大する商業用途

日本の対UAS市場は、UASの商業用途拡大にも後押しされている。農業、物流、建設などの業界では、様々な業務にドローンを活用するケースが増加中だ。しかしこの成長に伴い、安全性とプライバシーに関する懸念が高まり、企業はリスク軽減のため対UASソリューションを求めるようになっている。規制順守と業務保護のための防護策に企業が投資するにつれ、対UAS技術市場は拡大すると予想される。この傾向は商業分野で約20%の潜在的な市場成長を示しており、対UAS市場をさらに拡大させる見込みである。

防衛分野への投資増加

日本の防衛予算は顕著な増加を見せており、対UAS市場に好影響を与えている。政府はUASによる新たな脅威への対応の必要性を認識し、防衛技術への大幅な投資を推進している。この傾向は今後も継続し、今後数年間で防衛支出は年率2.5%の増加が見込まれています。こうした財政的コミットメントは、先進的な対UASシステムの開発・調達を促進し、対UAS市場の強化につながるでしょう。国家安全保障と防衛態勢への注力が、潜在的なドローン脅威に対する効果的な対策の需要を牽引しています。

規制枠組みの強化

日本の進化する規制環境が対UAS市場を形成しています。政府は安全基準や運用ガイドラインを含む、UAS運用を包括的に規制する枠組みの確立に積極的に取り組んでいる。これらの規制はドローン使用に伴うリスクを最小化し、商業・民間双方のUAS運用環境の安全性を高めることを目的としている。規制順守が義務化されるにつれ、組織が新規制への対応を図る中で対抗UASソリューションの需要は増加する見込みである。この規制強化の動きは、今後数年間の対抗UAS市場の堅調な成長軌道を支えると予想される。

検知技術の進歩

検知システムにおける技術革新は、日本の対UAS市場に大きな影響を与えている。UASの識別・追跡能力を向上させるため、強化型レーダー、無線周波数、光学センサーが開発されている。これらの進歩により潜在的な脅威への対応が効果的になり、対UASシステムの運用効率が向上する。人工知能(AI)と機械学習の統合も、これらの技術の能力強化に寄与すると期待されている。その結果、対UAS市場はより高度なソリューションへの移行が見込まれ、2026年までに市場規模は5億ドルに達すると予測されている。

市場セグメントの洞察

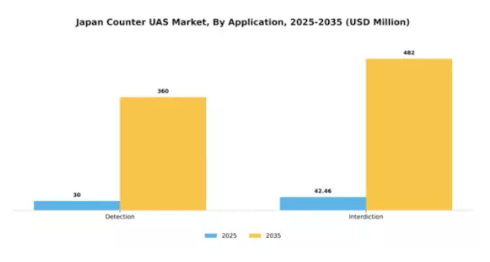

用途別:検知(最大)対阻止(最速成長)

日本の対UAS市場では、用途セグメントは主に「検知」と「阻止」に分類される。検知は現在最大のシェアを占めており、効果的な対無人航空システム作戦の基盤となる。このセグメントはレーダーや無線周波数システムなどの先進技術を活用し、ドローン脅威を効率的に識別・無力化する。一方、妨害はシェアこそ小さいものの、組織がドローン関連リスク軽減における積極的対策の必要性を認識するにつれ、注目を集めつつある。日本の対UAS市場における成長傾向は、防衛や国土安全保障を含む様々な分野でのセキュリティ懸念の高まりを背景に、妨害能力への大きなシフトを示している。ドローンによる脅威が高度化する中、妨害技術への投資は包括的なUAV管理戦略の重要な要素と見なされている。この変化は、不正なドローン活動に対するより強固な防御手段への認識と要望の高まりを反映している。

検知技術はアプリケーション分野における主流と認識されており、レーダー・センサー・ソフトウェアを組み合わせた高度なシステムにより空域を効果的に監視する。その包括的な能力によりドローン脅威を早期に特定し、タイムリーな対応を可能とする。一方、妨害技術は新興分野として勢いを増しており、組織が脅威を無力化するための積極的措置を増加させる中で重要性を高めている。この分野は、ドローンを効果的に無力化する妨害技術やキネティックソリューションなど、急速に進化する技術が特徴である。ドローン関連の脅威が深刻化する中、検知と妨害は連携して多層的な防衛戦略を提供し、様々な産業における安全・セキュリティの強化を確保している。

用途別:軍事・防衛(最大)対 商業(最速成長)

日本の対UAS(無人航空機)市場におけるシェア分布は、国防戦略と先端技術への投資増加を背景に、軍事・防衛分野が最大の割合を占めていることを示している。一方、商業分野は現時点では規模が小さいものの、物流やインフラ監視におけるドローン技術への注目が高まる中、急速に拡大している。国土安全保障分野も重要な役割を担うが、これらのダイナミックな分野と比較すると比較的安定している。成長傾向は、特に軍事・防衛分野と商業分野において、全セグメントで対抗UASソリューションの需要が大幅に増加していることを反映している。空域の安全保障に対する懸念の高まりとドローン技術の普及が主な推進要因である。政府主導の取り組みや連携により防護措置の強化が図られ、これらの分野では持続的な成長が見込まれる一方、多様な用途での無人システムへの関心の高まりが商業分野を最速成長領域に位置づけている。

軍事・防衛分野は、政府による堅調な資金提供と国家安全保障能力強化への戦略的焦点が特徴である。この分野は軍事資産保護に不可欠な先進的な対UAS対策ソリューションの導入で認知されている。一方、商業分野はドローン監視や配送サービスなど革新的な応用で台頭しており、企業間で注目を集めている。効果的なドローン管理システムへの需要増加と技術進歩が成長を加速させ、市場全体のダイナミクスにおいて不可欠な要素として位置づけられている。

技術別:レーザーシステム(最大) vs. キネティックシステム(最速成長)

日本の対UAS市場における技術セグメント別のシェア分布を見ると、レーザーシステムが精度と多様な用途での有効性を背景に圧倒的なシェアを占めている。キネティックシステムは効果性と迅速な展開能力を兼ね備え、政府・商業セクター双方に訴求する有力な選択肢として追い上げている。電子システムは重要ながら他技術に比べシェアは小さいものの、検知・追跡能力の強化において重要な役割を担っている。この分野の成長傾向は、セキュリティとプライバシーへの懸念の高まりにより、対無人航空システムへの投資が増加していることに起因する。レーザーシステムは技術の進歩により、より費用対効果が高く効率的になっている。一方、キネティックシステムは様々な運用要件への適応性により急速に台頭しており、セキュリティシナリオにおける迅速な対応ソリューションへの需要がその成長加速を牽引している。

レーザーシステムは、比類のない精度と多様なUAV脅威への有効性により、日本の対UAS市場で主流技術となっている。高速で標的を捕捉し、付随的損害を最小限に抑える能力が、防衛・保安機関の優先選択肢としての地位を確立している。一方、キネティックシステムは堅牢性と幅広い応用可能性が評価され、有力な代替手段として台頭中である。このシステムの技術的向上と迅速な展開能力は緊急の作戦ニーズに対応し、多様な分野で魅力的である。両技術が進化する中、その統合は市場内の作戦能力をさらに強化する可能性がある。

システム構成別:ポータブル(最大)対 車両搭載型(最速成長)

日本の対UAS市場におけるシステム構成セグメントでは、ポータブル、車両搭載型、スタンドアロンの構成間でシェアが顕著に分散している。携帯型セグメントは、汎用性とユーザーフレンドリーな設計により現在最大の市場シェアを占め、様々な運用シナリオで優先的に選択されている。車載型ソリューションは市場規模こそ小さいものの、堅牢な性能と展開能力により人気が高まっており、安定した広域監視カバレッジを必要とする政府機関や商業組織のニーズに応えている。市場の成長傾向は、高度な対UAS技術への投資増加を背景に、車載型セグメントの強い上昇軌道を示している。ユーザーはこれらの構成が提供する適応性と拡張性のあるソリューションの必要性をますます認識している。さらに、都市環境における効率的なドローン対策戦略への需要がこれらのセグメント内の革新を促進しており、今後数年間の著しい拡大の基盤を築いている。

ポータブルセグメントはコンパクト設計と展開容易性が特徴で、主に戦術任務や迅速対応状況に対応する。治安機関や民間企業は、その柔軟性と多様な環境への適応能力からこの構成を好む。一方、車両搭載型セグメントは機動性と強化された運用能力に依存する点が特徴である。この新興セグメントは、堅牢な監視能力と強力な性能を組み合わせ、広大な領域にわたる効果的な制御・監視を可能とするため、大規模作戦において特に価値が高い。技術進歩による機能強化が続く中、両セグメントは日本の対UAS市場という進化する環境において、大きな影響力を発揮する立場にある。

プラットフォーム別:航空(最大)対 海上(急成長)

日本の対UAS市場は多様なプラットフォーム分布を示しており、航空セグメントが軍事・商業など様々な分野での応用により、大きなシェアを占めて主導的立場にある。地上・海上プラットフォームは市場関心を集めるものの相対的にシェアは低く、業界内で焦点化されつつも多様な応用環境を示している。成長傾向では、航空セグメントがドローン技術の急速な進歩と軍事支出の恩恵を受け、支配的な勢力として位置づけられている。一方、海上プラットフォームは海上保安と状況認識の強化ニーズに牽引され急速に台頭しており、海上UAVを含む統合防衛システムへの移行を示唆している。

航空セグメントは、監視から貨物輸送まで幅広い運用能力を有し、軍事・民間双方の需要に応える点で日本の対UAS市場において際立っている。UAV技術の進歩により、既存防衛システムへの適応性と統合性が強化されている。対照的に、海上プラットフォームは海洋領域における新たな脅威が顕在化する中で急速に注目を集めている。情報収集と海域支配に焦点を当てる海軍セグメントは新興勢力として台頭し、海軍防衛能力と対応強化を目指す革新技術を示している。

用途別:基地防衛(最大) vs. VIP警護(急成長)

日本の対UAS市場において、基地防衛は最大の市場規模を占め、高まる安全保障懸念と広範な防護措置の必要性から大きな注目を集めている。既存兵器補完及び密輸対策作戦も顕著なシェアを占めるが、包括的な基地防衛ソリューションへの圧倒的な需要の前では市場存在感が小さい。一方、VIP保護は著名人や集会を標的として急速に台頭しており、特に様々な分野で個人の安全への注目が高まる中、成長中のニッチ市場となっている。この分野の成長傾向は、セキュリティリスクへの認識の高まりと対UAS技術の進歩によって推進されている。基地防衛は新たな脅威に適応するため継続的に進化し、VIP保護は強化された個人警備を必要とする事件の増加により注目を集めている。空港空域保護は航空旅行の回復に伴い安定した需要が見込まれ、密輸対策作戦はUAS対策技術を活用して国境警備を強化しており、商業環境と民間環境の両方における脅威への多面的なアプローチを反映している。

基地防衛は市場における主流であり、広範な領域の安全保障と重要資産の保護に特化した堅牢な機能を備えています。既存の防衛システムとの強力な統合により効果が増幅され、政府・軍事用途で優先的に選択されています。一方、VIP保護は新興分野であり、著名なクライアントの独自のセキュリティニーズに迅速に対応している。専門的な戦略と先進技術を提供し、企業幹部、有名人、要人などを対象に、個別化されたセキュリティプロトコルに焦点を当てている。個人の安全を優先する方向へのシフトが、このニッチ分野におけるイノベーションを推進しており、個人保護の特有の要件に応えるカスタマイズされたソリューションを開発する機会を企業に提供している。

主要企業と競争に関する洞察

日本の対 UAS 市場は、セキュリティ上の懸念の高まりとドローン技術の普及により、ダイナミックな競争環境が特徴となっています。ロッキード・マーティン(米国)、ノースロップ・グラマン(米国)、タレス・グループ(フランス)などの主要企業は、自社の技術的専門知識と革新能力を活用するための戦略的立場にあります。ロッキード・マーティン(米国)は、高度な探知および無力化システムの開発に注力している一方、ノースロップ・グラマン(米国)は、対 UAS ソリューションへの AI および機械学習の統合を重視しています。タレス・グループ(フランス)は、市場での存在感を高めるため、現地企業との提携を積極的に推進しており、特定の地域のニーズに応えるローカライズされたソリューションへの傾向を示しています。これらの戦略は、技術進歩と戦略的提携への依存度が高まっている競争環境に貢献しています。

この市場における主要なビジネス戦略としては、顧客の需要への対応力を強化するための、製造の現地化やサプライチェーンの最適化などが挙げられます。競争構造は、いくつかの主要企業が市場シェアを争う、やや分散しているようです。この分散化は、イノベーションと技術的差別化が最も重要であり、企業が、より大規模で確立された企業と競争しながら、ニッチな分野を開拓できる状況を示しています。

2025年9月、ロッキード・マーティン(米国)は、都市環境向けにカスタマイズされた新しい対UASシステムを開発するため、日本のテクノロジー企業との提携を発表しました。この提携は、ロッキードの現地市場に関する知識を強化するだけでなく、都市のセキュリティソリューションに注力する日本の動きにも合致するものであり、非常に重要です。この提携により、高度なレーダーとAI機能を統合した製品が誕生し、都市の対UASアプリケーションの新たな基準を打ち立てる可能性があると期待されています。

2025年10月、ノースロップ・グラマン(米国)は、軍事用途の状況認識能力を強化するために設計された、AI を活用した新しい対 UAS プラットフォームを発表しました。この開発は、同社が最先端の技術を自社製品に統合するという取り組みを強調するものです。このプラットフォームの戦略的重要性は、膨大な量のデータをリアルタイムで処理し、ドローンの脅威に対抗する対応時間と作戦の有効性を向上させる能力にあります。

2025年8月、タレス・グループ(フランス)は、ドローン検知システムを既存の航空交通管理フレームワークに統合することで対UAS能力を強化する新イニシアチブを開始した。この動きは、広範な航空システム内での対UAS技術のシームレスな統合に対する需要の高まりに対応する点で特に重要である。本イニシアチブは、セキュリティ要件と規制要件の両方に応える包括的ソリューションを提供することで、タレスの市場における地位を強化する可能性が高い。

2025年11月現在、対UAS市場の競争動向はデジタル化、持続可能性、AI技術統合の影響を強く受けている。技術力強化における協業の価値を企業が認識する中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと移行すると予想される。この移行は、研究開発と戦略的パートナーシップを優先する企業が対UAS市場のリーダーとして台頭する可能性を示唆している。

業界動向

ここ数ヶ月、日本の対UAS市場における顕著な動向としては、無人航空機システム(UAS)の脅威増大に対する防衛能力強化への注目の高まりが挙げられる。三菱重工業や富士通株式会社などの企業は、監視システムと対策の強化に向け技術開発を拡大している。

また、政府機関が民間企業と連携し包括的なUAS防衛戦略を構築する動きが投資パターンの変化をもたらし、市場全体の評価額成長につながっている。

例えば防衛省は2023年4月、UAS対策予算の大幅増額計画を発表。これによりジェネラル・アトミックスやノースロップ・グラマンといった企業が新たな機会を捉えようとしている。

さらに、レイセオン・テクノロジーズやタレス・グループといった主要プレイヤー間の提携が、製品ラインの拡充と先進技術の統合を促進している。

加えて、日本の安全保障への注力が高まる中、主要企業が検知技術の強化を目的とした新たな投資を始めている。M&A動向については、2023年10月時点で対UAS市場に関連する特定企業間の活動は報告されていないが、市場は重要な連携により活発に進化している。

将来展望

日本対UAS市場 将来展望

日本の対UAS市場は、技術進歩と安全保障上の懸念の高まりを背景に、2024年から2035年にかけて24.98%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市環境向け統合対UASシステムの開発

- 対UASオペレーター向け訓練プログラムの拡充

- 規制順守強化のための政府機関との連携。

2035年までに、対UAS市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本対UAS市場 エンドユース展望

- 軍事・防衛

- 商業

- 国土安全保障

日本対UAS市場 目的別展望

- 基地保護

- 既存兵器の補完

- 空港空域保護

- VIP保護

- 密輸対策作戦

日本の対UAS市場プラットフォーム別展望

- 航空

- 地上

- 海上

日本の対UAS市場技術別展望

- レーザーシステム

- キネティックシステム

- 電子システム

日本の対UAS市場用途別展望

- 探知

- 阻止

日本の対UAS市場システム構成別展望

- 携帯型

- 車両搭載型

- スタンドアロン型

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 建設、用途別(百万米ドル)

- 4.1.1 探知

- 4.1.2 阻止

- 4.2 建設、最終用途別(百万米ドル)

- 4.2.1 軍事・防衛

- 4.2.2 商用

- 4.2.3 国土安全保障

- 4.3 建設、技術別(百万米ドル)

- 4.3.1 レーザーシステム

- 4.3.2 運動エネルギーシステム

- 4.3.3 電子システム

- 4.4 システム構成別建設規模(百万米ドル)

- 4.4.1 携帯型

- 4.4.2 車載型

- 4.4.3 スタンドアローン型

- 4.5 プラットフォーム別建設規模(百万米ドル)

- 4.5.1 航空

- 4.5.2 地上

- 4.5.3 海上

- 4.6 用途別建設規模(百万米ドル)

- 4.6.1 基地防衛

- 4.6.2 既存兵器の補完

- 4.6.3 空港空域防衛

- 4.6.4 VIP保護

- 4.6.5 密輸対策作戦

- 4.1 建設、用途別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発および成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023

- 5.2 企業プロフィール

- 5.2.1 ロッキード・マーティン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 ノースロップ・グラマン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 レイセオン・テクノロジーズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 テレス・グループ(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 レオナルド(イタリア)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BAEシステムズ(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ドローンシールド(オーストラリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エアバス(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 エルビット・システムズ(IL)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ロッキード・マーティン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境