❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のビタミンD検査市場規模は5384万米ドルと推定されております。

日本のビタミンD検査市場は、2025年の57.91百万米ドルから2035年までに120.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.56%を示すと予測されています。

主な市場動向とハイライト

日本のビタミン D 検査市場は、予防医療と技術革新に向けて著しい変化を遂げています。

- 消費者の健康意識の高まりが、ビタミン D 検査サービスの需要を牽引しています。

- 検査手段の技術的進歩により、ビタミン D 評価の精度と利用しやすさが向上しています。

- 市場で最大のセグメントは臨床検査セグメントですが、家庭用検査キットセグメントが最も急成長しています。

- ビタミン D 欠乏症の発生率の増加と政府の取り組みが、市場の成長を推進する主な要因です。

主要企業

Abbott Laboratories (US), Roche Diagnostics (CH), Siemens Healthineers (DE), Thermo Fisher Scientific (US), Quest Diagnostics (US), LabCorp (US), Eurofins Scientific (LU), PerkinElmer (US)

日本のビタミン D 検査市場の動向

日本のビタミン D 検査市場は、ビタミン D の健康効果に対する認識の高まりを背景に、現在著しい成長を遂げています。この栄養素は、骨の健康、免疫機能、そして全体的な健康状態において重要な役割を果たしています。高齢化が進む中、予防医療への関心が高まり、ビタミン D レベルの検査が増加しています。医療従事者は、特に高齢者や日光にあまり当たらない方など、ビタミン D 不足のリスクが高いグループに対して、この検査を推奨する傾向が強まっています。さらに、検査手段への先進技術の統合により精度とアクセシビリティが向上し、個人が自身のビタミンD状態を容易にモニタリングできるようになっております。加えて、ビタミンDの重要性について市民を啓発する公衆衛生施策が市場の拡大に寄与しております。政府キャンペーンや保健機関は、不足のリスクと適切なレベルの利点に関する認識促進に取り組んでおります。これにより、個人が健康管理において積極的な対策を講じようとする動きが広がり、検査サービスへの需要が増加しております。ビタミンD検査市場は、検査手法の革新と医療・検査機関間の連携強化により、今後も進化を続け、最終的には国民の健康状態の改善に寄与する見込みです。

高まる健康意識

日本国民の間で、最適なビタミンDレベルを維持することの重要性に対する認識が高まっています。この傾向は、欠乏が健康に及ぼす影響を強調する啓発キャンペーンが大きく影響しており、より多くの方が検査を受けるよう促しています。

検査技術の進歩

検査技術の革新がビタミンD検査市場を変革しています。精度向上とユーザーフレンドリーな検査手段により、医療提供者が信頼性の高い評価を提供しやすくなり、検査サービスの利用拡大につながっています。

予防医療への焦点

日本において予防医療への移行が顕著であり、定期的な健康診断を優先する個人が増加しています。この傾向は、特にリスクのある層において、ビタミンD検査が定期健康診断の標準的な一部となる環境を育んでいます。

日本のビタミンD検査市場を牽引する要因

家庭用検査キットへの需要拡大

在宅医療ソリューションへの傾向が、日本のビタミンD検査市場を再構築しています。家庭用検査キットの普及が進むにつれ、消費者は自らのビタミンDレベルを自主的に管理する傾向が強まっています。これらのキットは利便性とプライバシーを提供し、健康の自己管理を好む層に支持されています。市場データによれば、家庭用検査キットセグメントは急速な成長を遂げており、今後数年間で売上高が25%以上増加すると予測されています。この家庭用検査への移行は、個人の健康管理能力を高めるだけでなく、医療施設の負担軽減にもつながり、ビタミンD検査が日常的な健康管理手段として広く受け入れられる可能性を秘めています。

個別化栄養への関心の高まり

個別化栄養への関心の高まりは、消費者が自分に合った健康ソリューションを求める中で、ビタミンD検査市場を牽引しています。最適なビタミンDレベルは年齢、生活習慣、遺伝的素因などの要因によって異なる可能性があるという認識が広まっています。この認識から、個人のビタミンD必要量を把握できる個別検査サービスの需要が高まっています。栄養士やヘルスコーチがサービスにビタミンD検査を取り入れることで、その重要性がさらに促進されています。個別化された健康管理の傾向が継続的に拡大する中、カスタマイズされた健康評価と推奨に対する需要の増加により、ビタミンD検査市場は恩恵を受ける可能性が高いです。

政府の取り組みと健康政策

日本の公衆衛生向上を目的とした政府の取り組みは、ビタミンD検査市場に大きな影響を与えています。厚生労働省は、骨の健康や免疫機能におけるビタミンDの重要性に関する啓発活動を推進しています。これらの取り組みには、特に脆弱な層を対象とした定期的な検査の推奨が含まれることが多く、その結果、医療機関ではビタミンD検査を定期健診に組み込むケースが増加しています。検査プログラムへの財政支援もアクセシビリティ向上に寄与し、市場成長を促進する可能性があります。政府が予防医療に注力する中、より多くの個人が健康診断に参加するにつれ、ビタミンD検査市場は拡大の機運が高まっています。

ビタミンD欠乏症の増加傾向

日本におけるビタミンD欠乏症の増加傾向は、ビタミンD検査市場の重要な推進要因です。研究によれば、日本国民の約40%がビタミンD不足の状態にある可能性があり、特に高齢者や日光に当たる機会が少ない方々に顕著です。この不足に対する認識の高まりにより、自身のビタミンDレベルを把握しようとする個人からの検査サービス需要が増加しています。医療従事者も、骨粗鬆症や心血管疾患などの関連健康問題を予防するため、定期的な検査の重要性を強調しています。したがって、より多くの方々と医療専門家が、健康維持のためにビタミンD濃度を監視する必要性を認識するにつれ、ビタミンD検査市場は拡大する見込みです。

定期健康診断へのビタミンD検査の導入

日本において、定期健康診断へのビタミンD検査の導入がより一般的になりつつあり、ビタミンD検査市場に大きな影響を与えています。医療提供者は、包括的な健康評価の一環としてビタミンDレベルを測定することの重要性を認識しています。この変化は、免疫機能や慢性疾患予防を含む様々な健康結果とビタミンDを結びつける証拠が増えていることに一部起因しています。その結果、より多くの医療機関が標準的な検診手順にビタミンD検査を含むプロトコルを採用しています。この傾向は、ビタミンD検査の認知度を高めるだけでなく、個人が自身の健康を優先するよう促し、市場の成長に寄与しています。

市場セグメントの洞察

検査の種類別:血清検査(最大)対 迅速検査(最速成長)

日本のビタミンD検査市場では、確立された信頼性と正確性から、血清検査が検査の種類セグメントを支配し、最大の市場シェアを占めています。これらの検査は臨床診断で広く好まれており、その大きな存在感に寄与しています。迅速検査は、消費者や医療提供者がより迅速で便利な検査オプションを求める中、著しいシェアを獲得し、勢いを増しています。この変化の背景には、自宅検査への移行とビタミンD欠乏症への認識の高まりが重要な役割を果たしています。成長傾向は、技術進歩と予防医療への注目の高まりを原動力として、迅速検査の需要増加を示しています。迅速検査が提供する利便性と迅速な結果提供は、特に若年層を含む幅広い層に支持されています。さらに、パンデミック後の時代における健康とウェルネスへの継続的な関心は、迅速検査ソリューションへの関心をさらに促進し、ダイナミックで進化する市場環境を示唆しています。

血清検査(主流)対 迅速検査(新興)

血清検査は、臨床現場での長年の実績を背景に、日本のビタミンD検査市場において主流の地位を占めております。その正確性と提供されるデータ量が高く評価され、医療の定番検査として定着しております。一方、迅速検査は、特に迅速な自宅検査ソリューションへのニーズを原動力として、競争力のある代替手段として台頭しています。技術の進歩と使いやすさの向上により、迅速検査は健康意識の高い消費者を中心に、ますます人気を集めています。この二極化は、従来型の手法を尊重しつつ革新を受け入れる市場を示しており、両セグメントが共存し、多様な消費者ニーズに応える可能性を浮き彫りにしています。

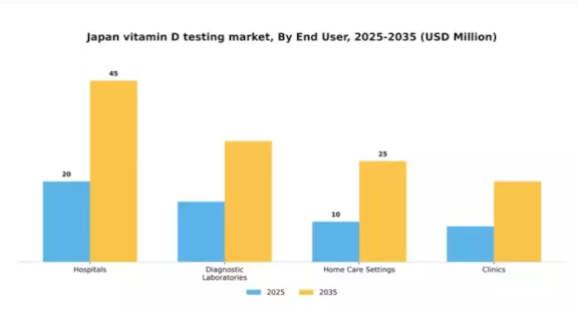

エンドユーザー別:病院(最大)対在宅医療環境(最速成長)

日本のビタミンD検査市場において、病院は最大のエンドユーザーセグメントを占め、市場全体の流通において重要なシェアを有しております。この優位性は、病院が保有する豊富なリソースと検査室能力に起因し、包括的な検査と即時的な患者ケアを可能にしております。一方、診断検査機関も専門サービスと検査業務の外部委託増加傾向に支えられ、相当なシェアを維持しています。また、利便性と遠隔医療ソリューションへの需要拡大に伴い、在宅医療環境が急速に台頭しています。診療所と共に、より迅速でアクセスしやすい検査を求める患者の変化するニーズに対応しています。このセグメントの成長は、一般市民におけるビタミンD欠乏症とその健康影響への認識高まりが大きく牽引しています。特に日本の高齢化が進む人口構成が需要に寄与しており、高齢者は健康上の合併症を防ぐためビタミン濃度の強化されたモニタリングを必要としています。さらに、検査手段の技術進歩により在宅医療環境でのビタミンD検査実施が容易になり、より多くの消費者を惹きつけています。予防医療対策の普及と患者中心のケアへの移行も成長を促進しており、在宅医療環境は市場における今後の拡大の焦点となっています。

病院(主流)対 診療所(新興)

病院は、確立されたインフラと信頼性の高い診断サービスへの評価を背景に、日本のビタミンD検査市場において主導的な地位を占めております。これらの施設は、高度な技術と熟練した人材を活用し、包括的な検査と即時診断を提供することで、多くの患者様を集めております。一方、診療所は新興プレイヤーとして、個別化されたアクセスしやすい検査オプションを提供することで注目を集めております。診療所は通常、より迅速な結果提供と患者様一人ひとりに合わせたサービスを提供し、利便性を重視される方々にご好評をいただいております。診療所の台頭は、地域密着型医療サービスへの需要増加を反映しており、この分野における競争の活性化と技術革新を促進しております。患者様のニーズや嗜好に応える形で、この分野はさらに進化を続けると予想されます。

技術別:酵素免疫測定法(最大シェア)対電荷結合素子技術(最速成長)

日本のビタミンD検査市場において、市場シェア分布を見ると、酵素免疫測定法(ELISA)が確立された存在感と検査の信頼性から最大のシェアを占めています。これに続き、CCD技術は技術の進歩と迅速な結果提供能力により支持を拡大しており、この分野における有力な競合技術として位置づけられています。質量分析法は有効であるものの、よりニッチな用途に限定されているため、シェアは小規模に留まっています。本セグメントの成長傾向は、ビタミンD欠乏症への認識の高まりと正確な検査手法の必要性によって大きく牽引されています。ELISAの普及は費用対効果の高さから持続していますが、CCD技術の革新は迅速な診断ニーズに応え、最も成長が著しい分野となっています。医療機関がビタミンDレベルが総合的な健康に与える重要性を認識するにつれ、市場動向はより効率的な検査手段への移行を示しています。

技術:ELISA(主流)対 CCD 技術(新興)

酵素免疫測定法(ELISA)は、日本におけるビタミン D 検査市場で主流の技術として位置づけられております。高い感度と特異性で知られ、長年にわたり検査機関で好まれる選択肢となっております。確立されたプロトコルと広範な受容性により検査プロセスが効率化され、結果の信頼性が確保されております。一方、新興技術とされるCCD技術は、迅速な検査能力と検出速度の向上により成長が見込まれています。医療提供者がビタミンDレベルの診断効率向上を求める中、この技術はますます重要性を増しており、選好の変化が競争環境を再構築する可能性を示しています。両セグメントの市場規模は、実績ある信頼性と革新的な速度の明確な対比を示しています。

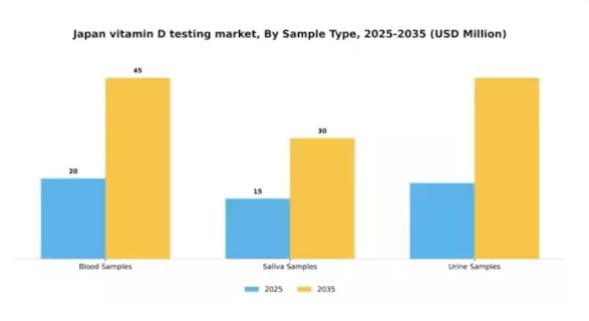

検体タイプ別:血液検体(最大)対唾液検体(最速成長)

日本のビタミンD検査市場では、現在血液検体が検体タイプセグメントを支配しており、臨床現場における信頼性と確立されたプロトコルにより最大のシェアを占めています。唾液検体は市場シェアこそ小さいものの、非侵襲性と採取の容易さから注目を集め、実用的な代替手段として急速に台頭しています。尿検体も存在しますが、市場全体における役割は比較的小さいものです。この分野の成長傾向は、利便性と患者負担の少ない検査オプションへの需要増加に影響されています。非侵襲的手法を重視した自宅検査キットの普及が、唾液検体の急速な普及を後押ししました。さらに、検査手段の技術進歩とビタミンDの重要性に関する認識の高まりが、血液・唾液検体検査の成長を促進し、市場の競争を激化させています。

血液サンプル(主流)対唾液サンプル(新興)

日本におけるビタミンD検査市場では、その正確性と確立された臨床的意義から、血液サンプルが主流の選択肢となっております。医療現場で広く受け入れられており、診断や治療方針決定に不可欠な信頼性の高い結果を提供します。一方、唾液サンプルは新興の選択肢と見なされ、侵襲性が低くより便利な検査方法を求める消費者に支持されております。採取の容易さと自己検査の可能性が、その採用を推進しています。医療が患者中心のモデルへと進化し続ける中、血液サンプルと唾液サンプルは、それぞれ異なる消費者の嗜好に対応しながら、市場全体の成長を支え、重要な役割を果たすものと予想されます。

主要企業と競争に関する洞察

日本のビタミン D 検査市場は、イノベーション、戦略的パートナーシップ、地域的拡大が融合した、ダイナミックな競争環境を示しています。アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、シーメンス・ヘルスケア(ドイツ)などの主要企業が最前線に立っており、それぞれ独自の戦略を用いて市場での存在感を高めています。アボット・ラボラトリーズ(アメリカ)は、検査技術の革新に注力し、精度の向上と所要時間の短縮を目指しています。一方、ロシュ・ダイアグノスティックス(スイス)は、販売ネットワークを拡大し、検査ソリューションへのアクセス性を高めるため、現地の医療提供者との戦略的提携を重視しています。シーメンス・ヘルスケア(ドイツ)は、デジタルトランスフォーメーションの取り組みに投資し、AI とデータ分析を検査プロセスに統合しており、これにより業務効率と患者の治療成果が向上しているようです。これらの戦略は、技術進歩と協力関係によってますます推進される競争環境に貢献しています。

ビジネス戦略の面では、各社は、日本市場により良いサービスを提供するために、製造の現地化やサプライチェーンの最適化を進めています。ビタミン D 検査市場の競争構造は、いくつかの主要企業が市場シェアを争う、中程度の分散状態となっています。この分散化により、さまざまな消費者のニーズや嗜好に応える、多様な検査ソリューションが可能となっています。これらの主要企業の総合的な影響力が、新たなトレンドや消費者の需要に絶えず適応しながら、市場のダイナミクスを形成しています。

2025年10月、アボット・ラボラトリーズ(アメリカ)は、結果の所要時間を大幅に短縮すると期待される、新しいポイントオブケア型ビタミンD検査装置の発売を発表しました。この戦略的動きは、医療従事者に迅速な診断能力を提供し、それによって患者管理を改善することで、アボットの競争力を強化する可能性が高いと考えられます。この装置の導入は、医療分野におけるタイムリーかつ正確な検査ソリューションに対する需要の高まりと合致するものです。

2025年9月、ロシュ・ダイアグノスティックス(スイス)は、ビタミンD検査キットの販売拡大のため、日本の大手医療提供機関との提携を拡大しました。この提携は、ロシュの市場浸透率を高めるだけでなく、日本における医療アクセスの改善への取り組みを強化する上で、戦略的に重要な意味を持ちます。現地の専門知識を活用することで、ロシュは日本の消費者の特定のニーズにより的確に対応することが可能となり、市場シェアの拡大につながる可能性があります。

2025年8月、シーメンス・ヘルスニアーズ(ドイツ)はビタミンD検査ワークフローの最適化を目的とした新たなAI駆動型分析プラットフォームを発表しました。この革新は、同社が先進技術を業務に統合することに注力していることを示しており、プロセスの効率化と診断精度の向上が期待されます。このプラットフォームの戦略的重要性は、医療提供者が検査を管理する方法を変革し、最終的に患者の治療成果と業務効率の向上につながる可能性にあります。

2025年11月現在、ビタミンD検査市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションの促進とサービス提供の強化をもたらしています。今後、競争上の差別化は、価格ベースの戦略から、イノベーション、技術の進歩、サプライチェーンの信頼性への焦点へとますます移行していくことが予想されます。この変化は、進化する市場で競争優位性を維持する上で、適応性と先見性の重要性を強調しています。

日本のビタミン D 検査市場における主要企業

産業動向

日本のビタミン D 検査市場における最近の動向は、技術進歩と提携に特に焦点が当てられており、シーメンス・ヘルスケアやアボット・ラボラトリーズなどの大手企業が、革新的な検査ソリューションの開発に向けて研究開発の取り組みを強化しています。現在の状況からは、パンデミックによる健康意識の高まりをきっかけとしたビタミン D 検査の需要の増加が示唆されており、クエスト・ダイアグノスティックスやラボコープなどの主要企業が検査サービスを拡大する上で影響を与えています。

M&Aに関しては、昨年以降、ベックマン・コールター社やロシュ社など、日本のビタミンD検査市場における企業による最近の動きは報告されていません。日本におけるビタミンD検査の市場評価額は、ビタミンD欠乏症とその健康への影響に関する国民の意識の高まりにより、大幅な成長を見せています。ここ2、3年の主な進展としては、検査の精度と患者へのアクセス向上を目的とした、診断検査室の能力強化や提携の増加などが挙げられます。

厚生労働省もビタミンDスクリーニングの普及必要性を強調しており、これが市場動向にさらなる影響を与えています。

今後の展望

日本ビタミンD検査市場 将来展望

日本のビタミンD検査市場は、健康意識の高まりと技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.56%で拡大すると予測されます。

新たな機会は以下の分野にあります:

- ビタミンD濃度測定用家庭用検査キットの開発

- 統合検査ソリューションのための医療提供者との提携

- 遠隔ビタミンD相談のための遠隔医療サービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ビタミンD検査市場 エンドユーザー別展望

- 病院

- 診断検査室

- 在宅医療環境

- 診療所

日本ビタミンD検査市場 検査種類別展望

- 血清検査

- 迅速検査

- マイクロニードル検査

- 尿検査

日本ビタミンD検査市場 技術別展望

- 酵素免疫測定法

- 電荷結合素子技術

- 質量分析法

日本ビタミンD検査市場 サンプルタイプ別展望

- 血液サンプル

- 唾液サンプル

- 尿サンプル

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 セキュリティ、アクセス制御、ロボット、試験タイプ別(百万米ドル)

4.1.1 血清検査

4.1.2 迅速検査

4.1.3 マイクロニードル検査

4.1.4 尿検査

4.2 セキュリティ、アクセス制御およびロボット、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 診断検査室

4.2.3 在宅医療環境

4.2.4 診療所

4.3 セキュリティ、アクセス制御およびロボット、技術別(百万米ドル)

4.3.1 酵素免疫測定法

4.3.2 電荷結合素子技術

4.3.3 質量分析法

4.4 セキュリティ、アクセス制御およびロボット、検体タイプ別(百万米ドル)

4.4.1 血液サンプル

4.4.2 唾液サンプル

4.4.3 尿サンプル 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競争力ベンチマーク

5.1.6 セキュリティ、アクセス制御、ロボットにおける開発件数における主要企業

5.1.7 主な開発および成長戦略

5.1.7.1 新製品の発売/サービスの展開

5.1.7.2 M&A

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023 年

5.2 企業プロフィール

5.2.1 アボット・ラボラトリーズ(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 ロシュ・ダイアグノスティックス(スイス

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスケア(ドイツ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 クエスト・ダイアグノスティックス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ラボコープ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ユーロフィンズ・サイエンティフィック(ルクセンブルク)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パーキンエルマー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における検査種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場における技術別分析

6.5 日本市場におけるサンプル種類別分析

6.6 セキュリティ、アクセス制御、ロボットにおける主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボットのDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、試験タイプ別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、試験タイプ別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(%シェア)

6.15 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、技術別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、技術別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、サンプル種類別、2024年(シェア%)

6.19 セキュリティ、アクセス制御およびロボット、サンプル種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 試験タイプ別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 サンプルタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携