❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、自己教師付き学習市場の規模は2024年に7億4461万米ドルと推定されております。

自己教師あり学習市場は、2025年の9億9636万米ドルから2035年までに183億3799万米ドルへ成長し、2025年から2035年の予測期間において33.81%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の自己教師付き学習市場は堅調な成長を遂げております。この成長は、企業による導入と政府の施策によって推進されております。

- 日本の自己教師付き学習市場において最大のセグメントは企業向けソリューションであり、自動化の進展傾向を反映しております。

- 最も急速に成長しているセグメントはパーソナライズされたAIアプリケーションであり、カスタマイズされたユーザー体験への移行を示しております。

- 政府の支援と施策により、市場内でのイノベーションと倫理的なAI実践が促進されています。

- 自動化への需要の高まりとAI研究の進歩が、市場拡大を推進する主要な要因です。

主要プレイヤー

Google(アメリカ)、Microsoft(アメリカ)、Facebook(アメリカ)、Amazon(アメリカ)、IBM(アメリカ)、NVIDIA(アメリカ)、Alibaba(中国)、Baidu(中国)、Salesforce(アメリカ)

日本の自己教師付き学習市場の動向

自己教師付き学習市場は、人工知能および機械学習技術の進歩を背景に顕著な成長を遂げております。日本では、データ処理能力の強化とモデル精度の向上のため、組織による自己教師付き学習技術の採用が拡大しております。この傾向は、企業が膨大な量の未ラベル付けデータを活用しようとする中で、効率的なデータ利用の必要性に大きく影響されております。金融、医療、製造業など様々な分野への自己教師付き学習の統合は、データ分析や意思決定における従来型のアプローチを再構築しつつあります。企業がこの技術の潜在力を認識するにつれ、研究開発への投資が増加し、イノベーションと競争優位性の促進が期待されます。さらに、日本政府はAI技術開発を支援する施策を積極的に推進しており、これが自己教師付き学習市場をさらに後押しする可能性があります。産学連携がより一般的になりつつあり、知識移転とこの分野の熟練した専門家の育成を促進しています。倫理的なAI実践とデータプライバシーへの重点も、自己教師あり学習の応用方向に影響を与えています。市場が進化するにつれ、日本のデジタルトランスフォーメーションにおいて重要な役割を果たす態勢が整っており、様々な産業における業務効率の向上と顧客体験の改善につながる可能性があります。

企業における採用の増加

日本の組織では、自己教師付き学習技術を業務に統合する動きが加速しています。この傾向は、データ分析と意思決定プロセスの改善ニーズに起因しています。企業は、ラベル付けされていないデータを活用することの価値を認識しており、これによりモデルトレーニングの効率化と性能向上が可能となります。

政府の支援と取り組み

日本政府は、自己教師付き学習を含むAI技術の開発を積極的に推進しています。産業と大学間のイノベーション促進を目的とした施策がより一般的になりつつあります。この支援は、自己教師あり学習市場の成長を促進する可能性が高いです。

倫理的なAI実践への注力

自己教師あり学習市場が発展する中、日本では倫理的なAI実践への重視が高まっています。企業はデータプライバシーと責任あるAI利用の重要性をますます認識しています。この焦点が、自己教師あり学習技術の開発と応用に影響を与える可能性があります。

日本の自己教師付き学習市場の推進要因

データ利用可能性の拡大

日本の自己教師付き学習市場は、様々な産業分野における大規模データセットの利用可能性の拡大から恩恵を受けています。組織が膨大な量のデータを生成・収集するにつれ、効果的なデータ活用の必要性が極めて重要となっています。自己教師付き学習技術は、ラベル付けされていないデータを活用してモデル性能を向上させることができるため、この環境に特に適しています。2025年には、日本で生成されるデータ量は約50ゼタバイトに達すると推定されており、自己教師あり学習の応用にとって肥沃な土壌が形成されます。この傾向は、手動ラベリングに伴う膨大なコストをかけずにデータの力を活用しようとする企業が増える中、自己教師あり学習市場の成長可能性が非常に高いことを示しています。構造化されていないデータから知見を抽出する能力は、自己教師あり学習技術のさらなる普及を促進する可能性が高いです。

AI研究の進展

日本の自己教師付き学習市場は、人工知能研究における著しい進展により成長が見込まれています。主要大学や研究機関は、自己教師付き学習モデルの能力を強化する最先端アルゴリズムの開発に注力しています。この研究はイノベーションを促進するだけでなく、官民双方からの投資を呼び込んでいます。2025年には、日本政府がAI研究イニシアチブ支援のために約1,000億円を配分しており、これは自己教師あり学習市場を後押しする可能性が高いです。これらの進歩により、より少ないラベル付きデータで済む効率的なモデルが実現され、トレーニングに必要な時間とリソースが削減される可能性があります。その結果、組織がAIアプリケーションを改善するためにこれらの新技術を採用するにつれ、自己教師あり学習市場は拡大すると予想されます。

自動化需要の高まり

日本の自己教師付き学習市場では、複数分野にわたる自動化需要が著しく増加しています。製造業、金融業、医療などでは、業務効率の向上とコスト削減を目的として、自己教師付き学習技術の採用が拡大しています。最近の推計によれば、日本の自動化市場は今後5年間で約15%の年平均成長率(CAGR)で成長すると予測されています。この成長は、組織がデータ分析や意思決定に高度なアルゴリズムを活用しようとする動きに伴い、自己教師あり学習市場を牽引する可能性が高いです。自動化プロセスへの自己教師あり学習の統合は、急速に進化する技術環境において競争力を維持しようとする企業にとって戦略的な動きと見られます。その結果、自己教師あり学習市場はこの傾向から大きな恩恵を受けると予想され、企業は業務効率化のための革新的なソリューションへの投資を進めています。

新興スタートアップとイノベーション

日本の自己教師付き学習市場は、革新的なAIソリューションに注力する新興スタートアップの波によって活性化されています。これらのスタートアップは、医療診断から金融詐欺検知まで、特定の産業課題に対応する自己教師付き学習の新たな応用を開発しています。日本のスタートアップエコシステムは活況を呈しており、AI関連スタートアップへのベンチャーキャピタル投資は2025年に約500億円に達すると見込まれています。この資本流入はイノベーションを促進し、自己教師あり学習技術の開発を加速させる見込みです。新興企業が新たな製品・サービスを導入するにつれ、自己教師あり学習市場は拡大し、企業の業務効率化に向けた多様なソリューションを提供すると予想されます。スタートアップ環境のダイナミックな性質は、自己教師あり学習市場における急速な進歩をもたらし、協業と成長の機会を創出する可能性があります。

パーソナライゼーションへの注目の高まり

自己教師付き学習市場では、小売、エンターテインメント、医療など様々な分野でパーソナライゼーションへの移行が進んでいます。企業は、個々の顧客の嗜好に合わせたサービス提供の価値をますます認識しています。自己教師付き学習モデルは、膨大なラベル付きデータセットを必要とせずにユーザーの行動や嗜好を分析できるため、パーソナライゼーションの取り組みに最適です。日本では、2025年までに電子商取引(EC)分野が20%成長すると予測されており、顧客体験の向上においてパーソナライゼーションが重要な役割を果たします。この傾向は、顧客エンゲージメントと満足度を高めるパーソナライズドソリューションの導入を目指す企業が増えるにつれ、自己教師付き学習市場への投資が拡大する可能性を示唆しています。カスタマイズされた体験を提供できる能力は競争優位性となりつつあり、これが自己教師付き学習市場のさらなる成長を促進しています。

市場セグメントの洞察

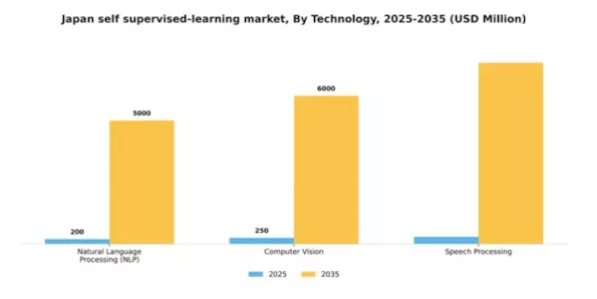

技術別:自然言語処理(最大)対コンピュータビジョン(最速成長)

日本の自己教師あり学習市場では、自然言語処理(NLP)が最大のシェアを占めております。これは、カスタマーサービスやコンテンツ作成など様々な分野におけるAI駆動技術の採用増加に牽引されたものです。このセグメントは、言語理解と処理能力の向上を通じてユーザー体験を強化し、チャットボットや感情分析などのアプリケーションにおいて重要な役割を果たしております。一方、コンピュータビジョンは最も成長が速いセグメントとして認識されています。医療、自動車、セキュリティなどの産業における高度な画像・動画認識システムへの需要がこの成長を推進しています。ディープラーニングの革新と高品質データの可用性は、精度と効率の向上に大きく寄与し、コンピュータビジョンを市場における技術進歩の主要な推進力として位置づけています。

技術:自然言語処理(主流)対 コンピュータビジョン(新興)

自然言語処理(NLP)は、日本の自己教師あり学習市場において主流の技術を占めており、人間の言語を理解し、解釈し、意味のある形で生成する能力を示しています。その応用範囲は様々な領域に及び、デジタルプラットフォームにおける通信と相互作用を強化するため、顧客エンゲージメントの向上にAIを活用しようとする企業にとって不可欠な技術となっています。一方、コンピュータビジョンは機械学習アルゴリズムを活用し、周囲の世界からの視覚データを解釈する新興分野です。顔認識から製造業の品質管理に至るまで幅広い応用が可能であり、技術進歩と視覚情報処理における自動化の需要拡大を背景に、急速に勢いを増しています。

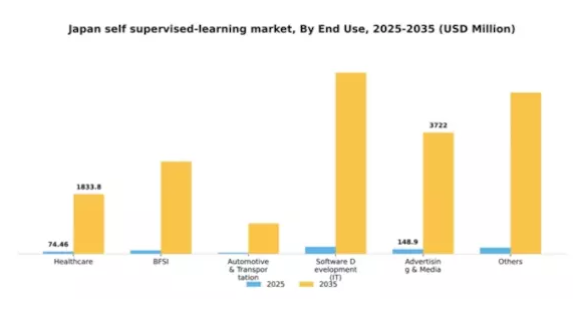

最終用途別:医療(最大)対 BFSI(金融・保険・証券)(最速成長)

日本の自己教師あり学習市場において、様々なエンドユース分野の市場シェア分布を見ると、医療が顕著な主導的地位を占めております。これは、患者ケアと業務効率化のために高度な分析技術への依存度が高まっていることが要因で、最大のシェアを占めております。医療に次いで、金融セクターが力強く台頭してきております。これは、不正検知やリスク管理プロセスの強化のために自己教師あり学習技術を採用していることに起因し、市場環境における主要プレイヤーとしての地位を確立しつつあります。日本の自己教師なし学習市場の成長傾向は、技術進歩と全セクターにおけるデータ量の増加に支えられた堅調な拡大を示しています。医療分野では診断のためのAI駆動ソリューションが急速に統合され、金融分野では業務のデジタル変革が進んでいます。これらの動向は、効率性向上・コスト削減・意思決定改善を実現する自己教師なし学習モデルの必要性を加速させ、様々なエンドユース分野における市場全体の成長を牽引しています。

医療分野:主導的 vs. 金融・保険・証券分野:新興

日本の自己教師付き学習市場における医療分野は、診断精度と患者アウトカムの向上に機械学習技術を大きく依存している点が特徴です。病院や診療所がAI駆動型ツールへの投資を拡大する中、この分野は引き続き成長を続けています。一方、金融分野は予測分析や顧客インサイト獲得に向けた自己教師あり学習の活用に注力していることから、急速に台頭しつつあります。銀行や金融機関は競争力維持とセキュリティ強化のためにこれらの技術を導入しており、この分野の成長を牽引しています。両セグメントの対比は、医療分野が依然として主導的立場にある一方で、金融分野が成長軌道を加速させているという堅調な市場構造を浮き彫りにしています。

主要プレイヤーと競争環境

日本の自己教師あり学習市場は、人工知能(AI)および機械学習技術の急速な進歩に牽引され、ダイナミックな競争環境が特徴です。Google(アメリカ)、Microsoft(アメリカ)、NVIDIA(アメリカ)などの主要プレイヤーが最前線に立ち、広範な研究能力と技術を活用して自社製品・サービスの強化を図っています。Google(アメリカ)はAI研究イニシアチブを通じたイノベーションに注力し、Microsoft(アメリカ)は市場拡大のため現地企業とのパートナーシップや統合を重視しています。NVIDIA(アメリカ)は自己教師ありモデル訓練に不可欠なGPU技術のリーダーとして戦略的に位置づけられ、技術的優位性と戦略的提携を通じて競争環境を形成しています。

市場構造は、既存のテクノロジー大手企業と新興スタートアップが混在する中程度の分散状態を示しています。主要プレイヤーは、日本市場への対応強化のため、事業活動の現地化やサプライチェーンの最適化など、様々なビジネス戦略を採用しています。この現地化アプローチは、業務効率の向上だけでなく、現地クライアントとの強固な関係構築にも寄与し、競争力全体のダイナミクスに影響を与えています。

2025年10月、Google(アメリカ)は日本の主要大学と提携し、国内産業向けに特化した先進的な自己教師付き学習アルゴリズムの開発を発表しました。この連携はGoogleの研究能力を強化するだけでなく、同社を日本の学術・産業分野における主要プレイヤーとして位置付け、医療や製造業などの分野における革新的な応用につながる可能性があります。

2025年9月、マイクロソフト(アメリカ)は、日本市場向けに特別に設計された新たなAIツールスイートを発表し、既存のクラウドサービスに自己教師あり学習機能を統合しました。この戦略的動きは、日本企業の間で高まるAI駆動ソリューションへの需要と合致し、競争優位性を高めることで、マイクロソフトの日本市場における基盤強化につながる可能性があります。

2025年8月、NVIDIA(アメリカ)は日本の自動車産業における自己教師付き学習モデルの展開加速を目的とした新プラットフォームを発表しました。自動運転技術における高度なAIソリューションの需要増大に対応する本取り組みは極めて重要であり、NVIDIAをこの急速に進化する市場における中核的プレイヤーとして位置づけています。

2025年11月現在、自己教師付き学習市場の動向は、デジタル化、持続可能性、および様々な分野におけるAIの統合によって大きく影響を受けています。企業は相互補完的な強みを活用して提供価値を高めようとするため、戦略的提携がますます重要になってきています。競争環境は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行しつつあります。この進化は、これらの側面を優先する企業が自己教師付き学習市場のリーダーとして台頭する可能性を示唆しています。

日本における自己教師付き学習市場の主要企業には以下が含まれます

産業動向

日本における自己教師付き学習市場の最近の動向では、Google、IBM、Microsoft、Amazonなどの企業による著しい進歩が示されています。様々な企業の市場評価額に成長が認められ、自己教師付き技術への関心と投資の高まりを示しています。例えば、2022年5月にはNVIDIAが日本での事業拡大を発表し、自己教師付き学習手段を含むAI能力の強化に注力しています。特に2023年3月には、IBMが日本の主要学術機関との提携を発表し、AIおよび自己教師付き学習の研究強化を図っており、民間企業と教育機関の連携強化が浮き彫りとなりました。

また、2023年にはAmazonとMicrosoftによる大規模な投資計画も報じられており、日本国内に高度な機械学習研究のための専用施設を設立する方針です。これは同地域の技術エコシステムに対する強いコミットメントを反映しています。加えて、過去2年間における日本政府の情報からは、AI開発に向けた戦略的推進が伺えます。自己教師付き学習アプリケーションの成長を支援する資金提供や政策枠組みが整備されており、こうした取り組みが日本をグローバルなAI分野における競争力あるプレイヤーとして位置づける一助となっています。

今後の展望

日本の自己教師あり学習市場の将来展望

日本の自己教師あり学習市場は、AI技術の進歩とデータ利用可能性の増加を背景に、2024年から2035年にかけて33.81%の年平均成長率(CAGR)で拡大すると予測されています。

新たな機会は以下の産業に存在します:

- ニッチ産業向け特化型自己教師なし学習アルゴリズムの開発。

- データ処理能力向上のためのIoTデバイスへの自己教師なし学習の統合。

- 自己教師なし学習トレーニングプログラムにおける教育機関との連携。

2035年までに、自己教師なし学習市場は日本の技術的基盤において中核的な要素となることが期待されています。

市場セグメンテーション

日本における自己教師あり学習市場のエンドユース別展望

- 医療

- BFSI(銀行・金融・保険)

- 自動車・輸送

- ソフトウェア開発(IT)

- 広告・メディア

- その他

日本における自己教師あり学習市場の技術別展望

- 自然言語処理(NLP)

- コンピュータビジョン

- 音声処理

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 自然言語処理(NLP)

4.1.2 コンピュータビジョン

4.1.3 音声処理

4.2 情報技術・通信技術、用途別(百万米ドル)

4.2.1 医療

4.2.2 BFSI(銀行・金融・保険)

4.2.3 自動車・輸送

4.2.4 ソフトウェア開発(IT)

4.2.5 広告・メディア

4.2.6 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フェイスブック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Amazon(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 NVIDIA(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Alibaba(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Baidu(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Salesforce(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 最終用途別日本市場分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 技術別情報通信技術、2024年(%シェア)

6.11 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.13 情報と通信の技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携