❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

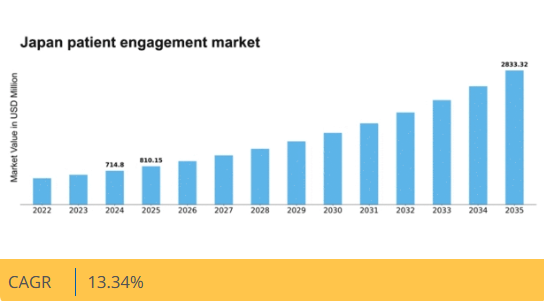

MRFRの分析によると、日本の患者エンゲージメントソリューション市場規模は2024年に7億1480万米ドルと推定された。日本の患者エンゲージメントソリューション市場は、2025年の8億1015万米ドルから2035年までに28億3332万米ドルへ成長し、予測期間(2025年~2035年)において13.34%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の患者エンゲージメントソリューション市場は、デジタル化と個別化医療への変革的な移行を経験している。

- デジタルヘルスプラットフォームの台頭は、医療分野全体で患者エンゲージメント戦略を再構築している。

- AIとデータ分析の統合は、特に慢性疾患管理において患者エンゲージメントソリューションの効果を高めている。

- この市場で最大のセグメントはデジタルヘルスプラットフォームであり、最も急成長しているセグメントはAI駆動型分析ソリューションである。

- 主要な市場推進要因には、個別化医療への需要増加と患者エンゲージメントを支援する規制イニシアチブが含まれます。

日本患者エンゲージメントソリューション市場

CAGR

13.34%

市場規模と予測

2024年市場規模714.8 (百万米ドル)2035年市場規模2833.32 (百万米ドル)CAGR (2025 – 2035)13.34%

主要プレイヤー

Epic Systems Corporation(米国)、Cerner Corporation(米国)、Allscripts Healthcare Solutions(米国)、McKesson Corporation(米国)、Athenahealth, Inc.(米国)、NextGen Healthcare, Inc.(米国)、Health Catalyst, Inc.(米国)、Luma Health(米国)

日本の患者エンゲージメントソリューション市場動向

日本の患者エンゲージメント市場は、技術進歩と患者中心ケアへの重視の高まりを背景に、顕著な変革を遂げつつある。医療提供者が患者の自己健康管理への関与の重要性を認識するにつれ、コミュニケーション・教育・支援を促進する様々なソリューションが開発されている。この変化は、患者の関与を強化するデジタルツールやプラットフォームの導入を促す、個別化された医療体験への需要増加の影響を受けているようだ。さらに、人工知能(AI)やデータ分析をこれらのソリューションに統合することで、患者エンゲージメント戦略の全体的な効果向上が期待され、より良い健康成果が促進される見込みです。加えて、日本の規制枠組みは革新的な患者エンゲージメントソリューションの導入を支援する方向へ進化しています。政府は医療分野における技術活用を促進する施策を積極的に推進しており、これが同分野への投資増加につながる可能性があります。その結果、患者エンゲージメントソリューション市場のステークホルダーは、成長と発展にとってより好ましい環境の恩恵を受ける可能性が高い。この傾向は、日本の患者エンゲージメントの未来が、患者をエンパワーし、医療体験全体を向上させる技術主導型ソリューションへのより大きな焦点によって特徴づけられることを示唆している。

デジタルヘルスプラットフォームの台頭

患者エンゲージメントソリューション市場では、デジタルヘルスプラットフォームの導入が急増している。これらのプラットフォームは患者と医療提供者間のシームレスなコミュニケーションを促進し、健康情報のリアルタイムアクセスや個別化されたケアプランを実現します。患者の技術リテラシー向上に伴い、自己管理や健康追跡を支援するユーザーフレンドリーなアプリケーションへの需要は増加する見込みです。

AIとデータ分析の統合

患者エンゲージメントソリューションへの人工知能(AI)とデータ分析の組み込みが急速に普及しています。これらの技術は患者データを分析し、個別化された推奨事項や洞察を提供することで、患者体験全体の向上に寄与します。この傾向は、個々の健康ニーズに基づいたタイムリーな介入を患者が受けることで、より積極的な医療管理につながる可能性があります。

規制支援への焦点

日本の規制当局は、革新的な患者エンゲージメントソリューションの支援をより重視しています。この規制枠組みへの焦点が、新技術の開発と導入に有利な環境を創出すると期待されています。政策が進化するにつれ、患者エンゲージメントソリューション市場のステークホルダーは、協力と投資の機会が増加する可能性があります。

日本の患者エンゲージメントソリューション市場を牽引する要因

健康リテラシーへの重視の高まり

日本の患者エンゲージメントソリューション市場において、健康リテラシーの重要性がますます高まっています。患者が自身の健康状態や治療選択肢についてより多くの情報を得るにつれ、医療プロセスに積極的に関与する可能性が高まっています。この変化を受け、医療提供者は患者の理解と関与を促進する教育リソースやツールの開発を迫られています。最近の研究によれば、健康リテラシーレベルが高い患者は治療計画への順守率が40%高くなる。このため医療機関は、健康リテラシーを促進するユーザーフレンドリーなエンゲージメントソリューションの構築に注力しており、最終的にはより良い健康成果と患者満足度の向上につながっている。

個別化医療への需要増加

日本の患者エンゲージメントソリューション市場では、個別化医療への顕著な移行が進んでいる。患者は自身のニーズや好みに合わせたカスタマイズされた医療体験をますます求めるようになっている。この需要は、健康問題への意識の高まりと、自身の健康管理に対するより大きなコントロールを求める願望によって推進されている。その結果、医療提供者は、個別化されたコミュニケーションとケアプランを促進する患者エンゲージメントソリューションを採用している。最近のデータによると、日本の患者の約70%が個別化された医療サービスを希望している。この傾向は、患者と医療提供者の相互作用を強化する革新的なエンゲージメントツールの開発を促進し、医療システムにおけるより患者中心のアプローチを育む可能性が高い。

医療分野における技術革新

技術革新は日本の患者エンゲージメントソリューション市場に大きな影響を与えている。モバイルヘルスアプリケーション、遠隔医療、ウェアラブルデバイスの統合は、患者と医療提供者の関わり方を変革中だ。これらの技術はリアルタイムモニタリングとコミュニケーションを可能にし、患者の関与度と治療計画への順守を向上させる。例えば、モバイルヘルスアプリケーションの利用は近年50%以上増加しており、デジタルソリューションへの強い移行を示している。この傾向は、日本の医療機関が医療成果の向上とケア提供の効率化を目指し、先進的な患者エンゲージメント技術への投資を拡大する可能性が高いことを示唆している。

慢性疾患管理への注目の高まり

日本における慢性疾患の増加は、患者エンゲージメントソリューション市場に大きな影響を与えている。糖尿病や高血圧などの疾患が増加する中、患者を治療に巻き込む効果的な管理ソリューションへの需要が高まっている。医療提供者は、関与する患者が治療計画を順守し健康的な生活習慣を選択する可能性が高いため、慢性疾患管理における患者関与の重要性を認識している。データによれば、日本人口の約30%が慢性疾患を抱えており、慢性疾患管理を支援し患者アウトカムを改善する革新的な関与ソリューションの緊急性が浮き彫りとなっている。

患者エンゲージメントを支援する規制イニシアチブ

日本の規制イニシアチブは、患者エンゲージメントソリューション市場形成において重要な役割を果たしている。政府は患者中心の医療実践導入を促進する政策を積極的に推進中だ。これらの取り組みは、医療意思決定への患者参加を強化し、総合的な健康アウトカムの改善を目指す。例えば、最近の規制では医療提供者がサービス提供の一環として患者エンゲージメント戦略を実施することが義務付けられている。この規制支援は、組織が要件遵守とサービス提供の強化を同時に図る中で、患者エンゲージメントソリューション市場の成長を促進する可能性が高い。

市場セグメントの洞察

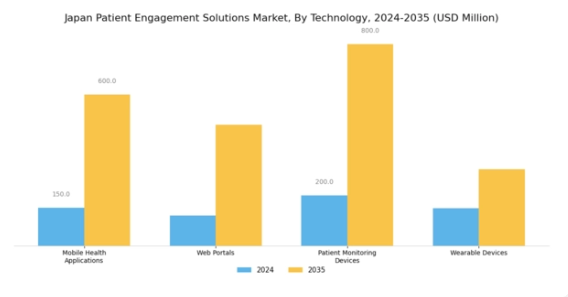

患者エンゲージメントソリューション市場 技術別インサイト

日本の患者エンゲージメントソリューション市場は、技術セグメントに焦点を当てると、医療従事者と患者がコミュニケーションと健康管理の強化のためにデジタルツールをますます活用するにつれ、顕著な進展を見せている。モバイルヘルスアプリケーションなどの技術は、患者の医療管理方法を変革している。

これらは医療記録への容易なアクセスと個別化された健康推奨を提供します。ウェブポータルは医療提供者と患者の間の隔たりを埋める上で重要な役割を果たし、シームレスな情報共有、予約調整、遠隔医療サービスを可能にします。

さらに、患者モニタリングデバイスはリアルタイムのデータ収集と分析を提供し、医療専門家が患者ケアに関する情報に基づいた意思決定を行えるようにするため、日本で注目を集めています。

高度なセンサーを搭載したウェアラブルデバイスは、継続的な健康モニタリングを可能にし、ユーザーの積極的な健康管理を促進します。こうした技術の普及は、慢性疾患の効率的な管理と健康状態の改善を求める高齢化社会を背景に推進されています。

しかし、これらのソリューションの導入が進む一方で、患者エンゲージメントを高めるためには、データプライバシーの懸念やユーザーフレンドリーなインターフェースの必要性といった課題に対処しなければなりません。

患者エンゲージメントソリューション市場:導入形態別インサイト

日本の患者エンゲージメントソリューション市場は、オンプレミス、クラウドベース、ハイブリッドモデルを含む導入形態によってますます形作られています。オンプレミスソリューションは、日本の医療機関が患者エンゲージメントシステムを直接管理することを可能にし、データセキュリティとカスタマイズの面で利点を提供します。

クラウドベースのオプションは、その柔軟性と費用対効果により注目を集めており、シームレスな統合と拡張性を可能にします。これは、急速に進化する日本の医療環境において特に重要です。ハイブリッドモデルは両方の要素を組み合わせ、双方の長所を提供し、様々な組織のニーズに対応します。

日本の医療システムが患者中心のアプローチを重視する中、これらの導入モードは患者と医療提供者間のコミュニケーションとエンゲージメントの強化を促進する上で不可欠であり、技術主導の医療ソリューションへの需要に牽引された広範な市場成長を反映しています。

さらに、日本政府の医療サービスデジタル化推進策は、全体的な患者体験の向上とより良い健康成果の促進において、これらの導入モードの採用をさらに後押ししています。慢性疾患管理への注目の高まりと継続的な患者エンゲージメントの必要性は、患者ケアの最適化におけるこれらの導入形態の重要性を強調している。

患者エンゲージメントソリューション市場 エンドユーザーインサイト

日本の患者エンゲージメントソリューション市場におけるエンドユーザーセグメントは、業界全体の動向形成において重要な役割を担っている。このセグメントは、医療提供者、患者、医療保険者、雇用主など様々なグループで構成され、それぞれが市場の成長と発展に寄与している。

医療提供者は患者エンゲージメントソリューションを活用し、コミュニケーションを強化し患者ケアを改善することで、より良い健康成果につながります。患者にとっては、これらのソリューションが自身の健康管理に積極的な役割を果たす力を与え、より個別化された医療体験を促進します。

医療保険者は効率性向上とコスト削減のためにこれらのソリューションを活用し、患者満足度向上のための価値基盤型ケアモデルに注力しています。

雇用主は、従業員の健康が生産性向上と医療費削減に重要であることを認識し、ウェルネスプログラムの一環としてエンゲージメントツールを導入することが多いです。これらのグループ間の相互作用は、日本におけるより協力的で情報に基づいた医療環境への広範な傾向を反映しており、課題を克服し健康成果を最適化するためのカスタマイズされたエンゲージメント戦略の重要性を浮き彫りにしています。

市場全体では、技術革新、規制面の支援、患者エンゲージメントの利点に対する認識の高まりを原動力に著しい進展が見られ、今後数年間で大幅な成長が見込まれています。

患者エンゲージメントソリューション市場 アプリケーション別インサイト

日本患者エンゲージメントソリューション市場のアプリケーション分野は、患者と医療提供者の相互作用を強化し、健康成果を改善する上で重要な役割を果たしています。特に日本の高齢化と慢性疾患の増加を考慮すると、慢性疾患管理がこの分野で極めて重要です。

この領域では、患者の生活の質向上に不可欠な個別化されたケアプランと積極的なエンゲージメント戦略が重視される。フィットネス・ウェルネス管理も、予防医療の促進と健康的な生活習慣の選択を奨励することで大きく貢献し、日本の公衆衛生施策への重点と合致している。

さらに、服薬管理は服薬遵守に関連する課題に対処し、患者が服薬スケジュールを効果的に追跡・管理するためのツールを提供する。こうしたソリューションは、再入院率の低減と患者満足度の向上に不可欠である。

デジタルヘルス技術の成長と個別化医療サービスへの需要増は、これらの応用分野の拡大をさらに促進しており、日本患者エンゲージメントソリューション市場における広範な市場動向を反映している。全体として、この分野における多様な応用例は、日本の医療提供を変革する上での重要性と大きな可能性を浮き彫りにしている。

主要プレイヤーと競争環境

日本の患者エンゲージメントソリューション市場は、患者体験の向上と医療成果の改善に対する需要の高まりを背景に、ダイナミックな競争環境が特徴である。Epic Systems Corporation(米国)、Cerner Corporation(米国)、Allscripts Healthcare Solutions(米国)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進している。これらの企業は先進技術を活用し、医療提供者と患者の間のコミュニケーションを促進するソリューションを開発することで、患者エンゲージメントと治療プロトコルへの順守を向上させている。こうした企業の共同的な取り組みは、市場構造を中程度の分散状態に保ちつつ、優れた技術と顧客サービスによる差別化を図る競争を激化させている。

事業戦略面では、日本医療システムの特有のニーズに対応するため、事業活動の現地化が加速している。これにはサプライチェーンの最適化や、現地医療提供者との戦略的提携の構築が含まれる。競争構造は依然として中程度の分散状態が続き、複数の主要プレイヤーが市場動向に影響力を及ぼしている。既存企業と新興スタートアップ双方の存在が、現地医療慣行に合致した特注ソリューションによる市場シェア獲得を目指す企業にとって、革新に最適な環境を醸成している。

2025年10月、米国Epic Systems Corporationは主要な日本の医療提供機関との提携を発表し、コミュニケーション効率化と患者アウトカム改善を目的とした新たな患者エンゲージメントプラットフォームを導入した。この戦略的動きは、Epicが現地の専門知識を活用して提供サービスを強化し、日本市場での存在感を拡大する決意を強調するものである。この提携により、データ共有と患者管理の改善が促進され、最終的に医療提供の質向上につながることが期待される。

2025年9月、サーナー・コーポレーション(米国)は、個別化された健康管理を通じた患者エンゲージメント強化を目的とした新たなデジタルツール群を発表した。この取り組みは、AI駆動型分析をソリューションに統合し、医療提供者が個々の患者データに基づくカスタマイズされた推奨を提供できるようにするというサーナーの重点を反映している。これらのツールの導入は、日本で高まる個別化医療ソリューションへの需要に対応することで、サーナーの競争的立場を強化する可能性が高い。

2025年8月、オールスクリプツ・ヘルスケア・ソリューションズ(米国)は、遠隔医療ソリューションを専門とする現地ヘルスケアテックスタートアップを買収し、日本での事業拡大を図った。この買収は、サービス提供の強化と日本市場の進化するニーズへの適応を目指すオールスクリプツの戦略を示すものである。遠隔医療機能を統合することで、オールスクリプツは今日の医療環境において重要性を増す包括的な患者エンゲージメント体験の提供を目指す。

2025年11月現在、患者エンゲージメントソリューション市場の競争動向は、デジタル化、AI統合、持続可能性への重視の高まりに大きく影響されている。企業間では、イノベーション推進とサービス提供強化における協業の価値が認識され、戦略的提携がより一般的になりつつある。今後、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性への焦点移行へと進化すると予想される。この転換により、患者と医療提供者の特定のニーズを満たす先進的ソリューションを通じた価値提供の重要性が強調され、企業が市場で自らを位置付ける方法が再定義される可能性がある。

業界動向

日本の患者エンゲージメントソリューション市場では、患者体験と治療成果の向上を目的とした医療技術の導入が顕著に拡大している。2023年7月には、McKessonやEpic Systemsといった老舗企業が、患者エンゲージメントと個別化医療を目的としたデジタルヘルス施策の強化に向け、現地医療提供者との提携を発表した。

現在の動向では、NextGen HealthcareやGetWellNetworkといった企業が主導する遠隔医療ソリューションへの注目が高まっており、これらの企業は日本における遠隔患者追跡・管理ソリューションの需要に応える形で提供内容を調整している。

さらに2023年9月には、QventusとCernerが医療ワークフローの最適化と患者コミュニケーションチャネルの強化を目的としたAI駆動型プラットフォームの拡張を発表した。

Medidata SolutionsとLuma Healthが日本の医療機関との協業を積極的に模索し、健康データ分析を推進していることも、市場の潜在力を裏付けている。この特定市場領域では最近目立ったM&Aは報告されていないものの、Health CatalystとWellSkyが革新的な患者エンゲージメント戦略で主導する中、各社は変化する環境に適応するため市場評価を徐々に高めている。

将来展望

日本の患者エンゲージメントソリューション市場 将来展望

日本の患者エンゲージメントソリューション市場は、技術進歩と患者意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)13.34%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム患者サポートのためのAI駆動型チャットボットの統合

- 慢性疾患管理向けモバイルヘルスアプリケーションの開発

- 個別化された患者エンゲージメントソリューションのための医療提供者との提携

2035年までに、市場は大幅な成長を達成し、患者エンゲージメントと医療成果を向上させると予想される。

市場セグメンテーション

日本患者エンゲージメントソリューション市場 エンドユーザー展望

- 医療提供者

- 患者

- 医療保険者

- 雇用主

日本患者エンゲージメントソリューション市場 技術別展望

- モバイルヘルスアプリケーション

- ウェブポータル

- 患者モニタリングデバイス

- ウェアラブルデバイス

日本患者エンゲージメントソリューション市場 用途別展望

- 慢性疾患管理

- フィットネス・ウェルネス管理

- 服薬管理

日本患者エンゲージメントソリューション市場 導入形態別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 医療機器、技術別(百万米ドル)

- 4.1.1 モバイルヘルスアプリケーション

- 4.1.2 ウェブポータル

- 4.1.3 患者モニタリングデバイス

- 4.1.4 ウェアラブルデバイス

- 4.2 医療機器、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 医療提供者

- 4.3.2 患者

- 4.3.3 医療保険者

- 4.3.4 雇用主

- 4.4 医療機器、用途別(百万米ドル)

- 4.4.1 慢性疾患管理

- 4.4.2 フィットネスおよびウェルネス管理

- 4.4.3 薬剤管理 5

- 4.1 医療機器、技術別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Epic Systems Corporation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Cerner Corporation(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Allscripts Healthcare Solutions(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 McKesson Corporation(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アテナヘルス社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 NextGen Healthcare社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Health Catalyst, Inc. (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Luma Health(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Epic Systems Corporation(米国)

- 5.3 付録

- 5.1 競合環境