❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

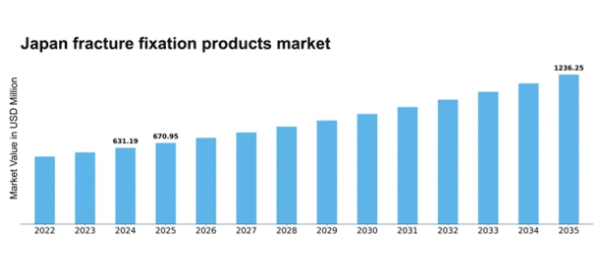

MRFRの分析によると、2024年の日本の骨折固定製品市場規模は6億3119万米ドルと推定された。日本の骨折固定製品市場は、2025年の6億7095万米ドルから2035年までに12億3625万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.3%を示すと予測されている。

主要市場動向とハイライト

日本の骨折固定製品市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 骨折固定製品の技術進歩により、手術成績と患者の回復期間が向上している。

- 日本における高齢化は、特に最大のセグメントである内固定装置において、整形外科ソリューションの需要増加に寄与している。

- 最も成長が速いセグメントは、複雑な骨折症例への適用を背景に、外固定製品になると予想される。

- 骨折発生率の上昇と医療費支出の増加が、市場成長を推進する主要な要因である。

日本骨折固定製品市場

CAGR

6.3%

市場規模と予測

2024年市場規模631.19 (百万米ドル)2035年市場規模1236.25 (百万米ドル)CAGR (2025 – 2035)6.3%

主要企業

DePuy Synthes(米国)、Stryker(米国)、Zimmer Biomet(米国)、Medtronic(米国)、Smith & Nephew(英国)、B. Braun Melsungen AG(ドイツ)、Orthofix Medical Inc.(米国)、NuVasive(米国)、Aesculap(ドイツ)

日本骨折固定製品市場の動向

骨折固定製品市場は現在、医療技術の進歩と整形外科的損傷の発生率増加に牽引され、顕著な成長を遂げている。プレート、スクリュー、髄内釘などの革新的な固定装置への需要が高まっている。この傾向は、骨折の発生率が高い傾向にある日本の高齢化の影響を受けていると考えられる。さらに、回復期間の短縮や合併症の低減に寄与する特殊な固定製品を必要とする低侵襲手術技術の重視も、市場拡大に寄与している可能性がある。加えて、日本の規制環境は医療機器の安全性と有効性の確保に焦点を当てた当局の取り組みにより変化しつつある。この規制監視は、メーカーが厳しい基準を満たそうとする中で、骨折固定製品市場におけるイノベーションの促進につながる可能性がある。加えて、国民の整形外科的健康への意識の高まりが、これらの製品への需要をさらに刺激する可能性がある。市場が発展を続ける中、関係者は新興技術や変化する消費者嗜好について常に情報を得ておくことが重要であり、これらが業界の将来像を形作る可能性がある。

技術的進歩

骨折固定製品市場では、特に生体吸収性材料の開発において急速な技術的進歩が見られている。これらの革新は、後続の手術による固定具除去の必要性を減らすことで患者の治療成果を向上させる可能性がある。さらに、固定装置へのスマート技術統合により治癒過程のリアルタイムモニタリングが可能となり、手術結果の改善が期待される。

高齢化

日本の人口高齢化は、特に高齢者層における骨折発生率の増加に寄与している。この傾向は、高齢患者特有の課題に対応した効果的な骨折固定ソリューションへの需要拡大を示唆している。人口の高齢化が進むにつれ、この層向けに設計された専門製品の需要は増加する見込みである。

規制変更

日本の医療機器を取り巻く規制環境は、安全性と有効性の基準強化に焦点を当てて進化している。これらの変更は、骨折固定製品市場においてメーカーの革新と製品改善を促す可能性がある。規制への適応は競争の激化や医療提供者が利用できる製品の多様化にもつながりうる。

日本の骨折固定製品市場の推進要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、骨折固定製品市場に好影響を与えています。政府は医療インフラとサービスに多額の投資を行っており、近年では医療費総額が約5000億ドルに達しています。この資金増加により、最先端の骨折固定装置を含む高度な医療技術の調達が可能となっています。さらに、医療の質と患者ケアの向上への重点化により、病院や診療所が最新の固定製品を採用する可能性が高まっています。医療提供者が効果的な骨折管理に対する需要の増加に対応しようとする中、これらの製品の市場は、医療投資の広範な傾向を反映して大幅な成長が見込まれています。

骨折発生率の上昇

日本における骨折発生率の上昇は、骨折固定製品市場の主要な推進要因です。高齢化やスポーツ障害の増加といった要因がこの傾向に寄与している。最近の統計によれば、65歳以上の骨折患者数は過去10年間で約30%急増した。この人口動態の変化は、効果的な治療と回復を確保するための高度な固定製品を必要としている。その結果、医療提供者は革新的な骨折固定ソリューションへの投資を増加させており、これが市場成長を後押しする可能性が高い。病院や診療所が手術技術と材料の改善を通じて患者の治療成果を高めようとする中、骨折固定製品市場は大幅に拡大すると予想される。

手術技術の進歩

手術技術の革新は骨折固定製品市場の様相を変えつつある。関節鏡検査や経皮的固定といった低侵襲手術が、日本の整形外科医の間で普及しつつある。これらの技術は回復期間を短縮するだけでなく、従来型開腹手術に伴う合併症も最小限に抑えます。ロッキンプレートや骨髄内釘といった先進的な固定器具の採用が拡大しており、骨折した骨に対する安定性と支持力を向上させているためです。その結果、市場ではこれらの現代的な外科的アプローチを可能にする製品への移行が進んでいます。ロボット工学と画像技術の統合は、これらの処置の精度をさらに高め、患者転帰の改善につながり、革新的な固定製品の需要を促進する可能性がある。

整形外科的健康への意識の高まり

日本国民の間で整形外科的健康への意識が高まっており、これが骨折固定製品市場に影響を与えている。公衆衛生キャンペーンや教育活動は、骨の健康と傷害予防の重要性に焦点を当てるようになってきている。この意識の高まりにより、骨折や関連疾患で医療を求める個人が増加しています。その結果、医療提供者は需要増に対応するため骨折固定製品の提供を拡大しています。予防医療と早期介入への重点化は、患者が整形外科的健康管理に積極的になるにつれ、市場成長を促進する可能性が高いです。この傾向は、回復の迅速化と生活の質の向上を促進する先進的な固定ソリューションを好む消費者行動の変化を示唆しています。

医療分野における技術統合

医療分野への技術統合は、骨折固定製品市場に大きな影響を与えている。遠隔医療や電子健康記録などのデジタルヘルスソリューションの導入は、患者管理を効率化し、治療プロセス全体を向上させている。さらに日本では、カスタムインプラントや固定装置のための3Dプリント技術の活用が勢いを増している。この革新により、患者の特定のニーズに応じた個別化された治療オプションが可能となり、手術結果の改善が期待される。医療提供者がこうした技術的進歩を積極的に取り入れるにつれ、高度な骨折固定製品の需要は増加する見込みです。この傾向は、骨折管理の効果向上において技術が重要な役割を果たす、患者中心のケアへの移行を示しています。

市場セグメントの洞察

日本骨折固定製品市場セグメントの洞察

日本骨折固定製品市場セグメントの洞察

骨折固定製品市場 製品タイプ別洞察

骨折固定製品市場 製品タイプ別洞察

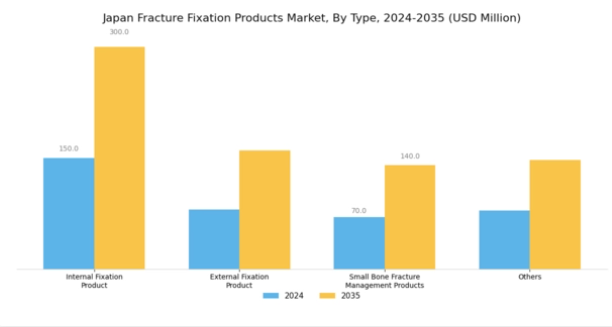

日本の骨折固定製品市場は近年著しい成長と発展を示しており、骨折患者の多様なニーズに対応する様々な製品タイプに焦点が当てられています。内固定製品は、骨折した骨に優れた安定性と効果的な整列を提供できることから認知度を高めており、外科手術において不可欠な存在となっています。

この種の固定法は、手術技術と技術の進歩が患者の転帰を一貫して向上させ、回復期間と合併症を減少させてきた日本において特に重要です。一方、重度の軟部組織損傷や感染症など、内固定が不可能な症例では、外固定製品が重要な役割を果たす。特に外傷症例において骨折を即時安定化させる外固定の緊急時における重要性は、過小評価できない。

この分野は、骨折管理プロトコルの継続的な進化を示す、日本における低侵襲手術への関心の高まりから恩恵を受けている。

日本における骨折固定製品市場では、小骨骨折管理製品も注目に値する。骨粗鬆症の発生率が高い高齢化社会を背景に、小骨骨折の効果的な管理ニーズが大幅に高まっている。小骨に特化した治療法は回復の促進だけでなく、患者が早期に可動性と生活の質を取り戻すことを保証する。さらに、「その他」カテゴリーには、特定の患者層や特殊な骨折タイプに対応する様々な革新的な固定手法や新興技術が含まれる。

骨折固定製品市場の用途別インサイト

骨折固定製品市場の用途別インサイト

日本骨折固定製品市場は、用途セグメントに重点を置き、骨折を効果的に管理するための著しい進歩と多様なソリューションを提示している。市場は、金属製固定具、生体吸収性固定具、その他といった主要カテゴリーで構成され、それぞれが特定の臨床ニーズに対応するよう設計されている。金属製固定具は、その頑丈さと安定した固定能力により、高齢化が進む日本社会で多発する複雑骨折の治療に不可欠な存在であり続けている。

生体吸収性固定具は、外科的除去の必要性を低減する利点から注目度を高めており、低侵襲ソリューションへの選好が高まる傾向と合致している。さらに「その他」カテゴリーには、手術の精度と患者転帰を向上させる革新的製品が含まれており、先進技術の統合を目指す日本の医療業界における継続的なトレンドを反映している。市場が進化する中、スポーツ関連外傷の増加や高齢人口の拡大といった要因が成長を牽引する一方、厳格な規制枠組みなどの課題が障壁となっている。全体として、このセグメンテーションは日本の医療環境における多様な骨折固定ニーズに対応するバランスの取れたアプローチを反映している。

骨折固定製品市場 エンドユーザーインサイト

骨折固定製品市場 エンドユーザーインサイト

日本の骨折固定製品市場、特にエンドユーザーセグメントは、病院・診療所、整形外科センター、外来手術センター、その他を含む多様な構造を示している。病院・診療所は、高度な手術技術と経験豊富な医療スタッフを背景に、緊急および選択的整形外科治療を提供する包括的な能力により、このセグメントを支配している。

整形外科センターは、高齢化が進む中で可動性維持を重視する患者層に対応した専門治療において重要な役割を担っている。外来手術センターは、入院期間の短縮と回復の迅速化を可能にする外来手術を促進するため、低侵襲治療を好む患者層に支持され、存在感を高めている。

「その他」カテゴリー内の追加事業体は、術後ケアに特化したリハビリ施設など、ニッチなニーズに対応することでこの成長市場に貢献している。骨折固定のための材料と技術の進歩は、日本の医療イノベーションへの取り組みを反映し、市場全体の成長をさらに促進している。特に生活習慣病関連の負傷増加を背景に人口動態が変化し続ける中、これらのエンドユーザーカテゴリー間の競争は激化すると予想され、技術革新と市場拡大の潜在的な機会をもたらすだろう。

主要プレイヤーと競争環境

日本の骨折固定製品市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には高齢化、整形外科的損傷の増加、手術技術の進歩が含まれる。DePuy Synthes(米国)、Stryker(米国)、Zimmer Biomet(米国)などの主要プレイヤーは、これらの動向を活用する戦略的ポジションを確立している。DePuy Synthes(米国)は先進的な固定装置の開発を通じたイノベーションに注力する一方、Stryker(米国)は地域展開とパートナーシップ強化による市場プレゼンス拡大を重視している。Zimmer Biomet(米国)も業務効率化と患者アウトカム改善のためデジタルトランスフォーメーションに投資中だ。これらの戦略が相まって、技術革新と協業努力によって形作られる競争環境が形成されている。

事業戦術面では、コスト削減とサプライチェーン最適化を目的とした製造の現地化が進んでおり、これは日本の特有の市場ニーズにおいて特に重要である。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが影響力を発揮している。この分散化は多様な製品とイノベーションを可能にし、企業が市場ポジションを維持するために継続的な適応を迫られる競争環境を育んでいる。

2025年10月、ストライカー(米国)は二次手術の必要性を低減する生分解性固定具の新製品ラインを発表した。この戦略的動きは、医療機器における持続可能性への潮流に沿う重要なものであり、患者の回復促進と医療費削減に寄与する可能性がある。このような革新的製品の導入は、同様の環境配慮型施策を未導入の競合他社に対し、ストライカーを有利な立場に置くかもしれない。

2025年9月、デピュイ・シンセス(米国)は日本の主要病院ネットワークとの提携を拡大し、整形外科医に対する先進的固定術技術の研修強化を図った。この連携はデピュイの市場プレゼンスを強化するだけでなく、新技術導入における教育・研修の重要性を浮き彫りにしている。外科医教育への投資により、デピュイ・シンセシス(米国)は医療専門家の忠誠心と信頼を育み、売上と市場シェアの拡大につながる可能性が高い。

2025年8月、ジマー・バイオメット(米国)は、外科医の術前計画と術中意思決定を支援する新たなAI駆動プラットフォームを発表した。この技術的進歩は、医療分野におけるデジタル化への広範な潮流を示すものである。AIを外科手術に統合することで、Zimmer Biomet(米国)は手術の精度向上と患者転帰の改善を目指し、市場における競争優位性を強化しようとしている。

2025年11月現在、骨折固定製品市場のトレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進し、製品提供を強化している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みである。これらの動向を効果的に捉えられる企業は、今後数年間で市場シェアを獲得し成長を牽引する上で有利な立場に立つだろう。

業界動向

日本の骨折固定製品市場では最近、主要企業による顕著な動きが見られる。2023年8月、ストライカー社は日本の病院における手術成果と業務効率の向上を目的とした新世代骨折固定システムの発売を発表した。

さらに2023年7月には、B.ブラウン社が固定性能を向上させる革新的骨セメント技術を披露。これは低侵襲手術への需要増加に対応するものだ。現状では、高齢化社会の進展と整形外科手術の増加を背景に、市場は着実な成長傾向を示している。ジョンソン・エンド・ジョンソンやジマー・バイオメットといった企業は、日本人患者の特有の解剖学的ニーズに合わせた骨折固定ソリューションの開発に向け、研究開発に多額の投資を行っている。

さらに、複数の企業がサービス提供を強化するための戦略的提携や協力の可能性を評価しており、市場のセンチメントは引き続き楽観的です。この分野、特に日本国内では、最近注目すべき合併や買収は報告されていませんが、競争環境は変化を続けており、KLS マーティン・グループやメドトロニックなどの老舗企業は、製品ポートフォリオの改良と市場範囲の拡大に積極的に取り組んでいます。

将来の見通し

日本の骨折固定製品市場の将来の見通し

日本の骨折固定製品市場は、技術の進歩と整形外科手術の増加により、2024年から2035年にかけて年平均成長率6.3%で成長すると予測されています。

新たな機会は、以下の分野にあります。

- 患者の治療成果を向上させるための生分解性固定装置の開発。

- 術後の回復を遠隔でモニタリングする遠隔医療プラットフォームの拡大。

- 業務効率を改善する AI 駆動の外科手術計画ツールへの投資。

2035 年までに、医療ニーズの進化を反映して、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本骨折固定製品市場タイプ別見通し

- 内固定製品

- 外固定製品

- 小骨骨折管理製品

- その他

日本骨折固定製品市場エンドユーザー別見通し

- 病院・診療所

- 整形外科センター

- 外来手術センター

- その他

日本骨折固定製品市場用途別見通し

- 金属製固定器

- 生体吸収性固定器

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 医薬品、種類別(百万米ドル)

- 4.1.1 内部固定製品

- 4.1.2 外部固定製品

- 4.1.3 小骨骨折管理製品

- 4.1.4 その他

- 4.2 医薬品、用途別(百万米ドル)

- 4.2.1 金属製固定具

- 4.2.2 生体吸収性固定具

- 4.2.3 その他

- 4.3 医薬品、エンドユーザー別(百万米ドル)

- 4.3.1 病院および診療所

- 4.3.2 整形外科センター

- 4.3.3 外来手術センター

- 4.3.4 その他

- 4.1 医薬品、種類別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 DePuy Synthes(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Stryker(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Zimmer Biomet(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Medtronic(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アボット・ラバーダックス(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 B. Braun Melsungen AG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Orthofix Medical Inc. (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 NuVasive(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Aesculap (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 DePuy Synthes(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境