❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

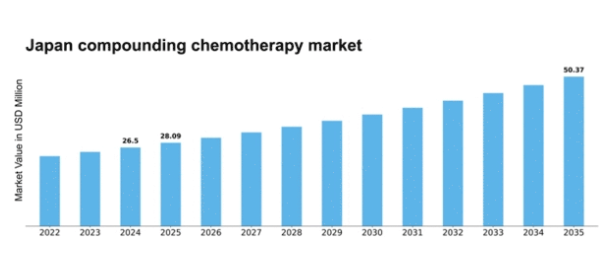

MRFRの分析によると、調剤化学療法市場の規模は2024年に26.5百万米ドルと推定された。調合化学療法市場は、2025年の28.09百万米ドルから2035年までに50.37百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.01%を示すと予測されている。

主要市場動向とハイライト

日本の調剤化学療法市場は、個別化かつ技術的に高度なソリューションへの変革的な移行を経験している。

- 規制強化により調剤業務が合理化され、より強固な市場環境が育まれている。

- 技術統合が進み、調剤の効率性と安全性を向上させる革新が市場構造を形作っている。

- 患者中心のアプローチが注目を集め、個別化された治療計画と患者アウトカムの改善が重視されている。

- がん罹患率の上昇と医薬品技術の進歩が、市場成長を牽引する主要な推進力となっている。

日本の調剤化学療法市場

CAGR

6.01%

市場規模と予測

2024年市場規模26.5 (百万米ドル)2035年市場規模50.37 (百万米ドル)CAGR (2025 – 2035)6.01%

主要企業

Fresenius Kabi (DE), Baxter International (US), Civica Rx (US), PharMEDium Services (US), Compounding Pharmacy of America (US), Avella Specialty Pharmacy (US), PillPack (US), Onco360 (US)

日本の調剤化学療法市場動向

調剤化学療法市場は現在、顕著な発展を遂げている。これらの発展は、医薬品技術の進歩と個別化医療への需要増加によって推進されている。日本では規制環境が変化しており、当局は調剤医薬品の安全性と有効性の重要性を強調している。この変化は、調剤化学療法薬の品質を向上させ、厳しい基準を満たすことを保証する可能性が高い。さらに、この地域における癌の有病率の増加は、医療提供者に革新的な解決策を求めるよう促しており、それによって市場の潜在的可能性が拡大している。その結果、調剤薬局はこれらの変化に対応するため業務を適応させ、個々の患者のニーズに応えるオーダーメイド療法に注力している。加えて、デジタルヘルス技術の統合が調剤化学療法市場に影響を与えつつある。遠隔医療と電子健康記録は患者と医療専門家間のコミュニケーションを促進し、治療成果の向上につながる可能性がある。がん治療における個別化アプローチの価値が関係者に認識されるにつれ、患者中心のケアへの重点がますます顕著になっている。全体として、調剤化学療法市場は、規制の進展、技術統合、個別化治療戦略への焦点に牽引され、成長の兆しを見せている。

規制の強化

最近の規制変更が調剤化学療法市場を形成している。当局は安全性と品質を優先しており、調剤業務に対するより厳格なガイドラインにつながる可能性がある。この規制順守への焦点は、医療提供者と患者の間の信頼を育み、最終的に市場の信頼性を高めるだろう。

技術統合

デジタルヘルスソリューションの導入が調剤化学療法市場を変革している。遠隔医療や電子健康記録などの技術は、患者と医療提供者間のコミュニケーションを効率化している。この変化は治療遵守率と患者転帰の改善につながり、個別化医療への広範な潮流を反映している。

患者中心のアプローチ

調剤化学療法市場において患者中心ケアへの重視が高まっている。医療専門家は、個々の患者のニーズに合わせた治療の重要性をますます認識している。この傾向は治療効果の向上と患者満足度の向上につながり、市場成長を促進する可能性がある。

日本の調剤化学療法市場を牽引する要因

がん罹患率の上昇

日本の調剤化学療法市場は成長を遂げている。この成長はがん罹患率の増加に起因する。最新の統計によれば、がんは依然として国内の主要な死因の一つであり、生涯に約3人に1人が診断を受けている。この憂慮すべき傾向は、調剤薬局が提供に適した立場にあるオーダーメイド化学療法ソリューションの開発を必要としている。個々の患者のニーズに合わせて投与量や製剤をカスタマイズする能力は、ますます重要になっている。高齢化が進むにつれ、個別化された治療オプションへの需要は高まる可能性が高く、調剤化学療法市場をさらに推進するだろう。市場は今後5年間で約7%のCAGRで拡大すると予測されており、革新的で効果的ながん治療への緊急の必要性を反映している。

認知度向上と教育

日本では調剤化学療法の利点に関する認知度と教育が顕著に高まっている。医療従事者と患者双方が、個別化治療オプションの優位性についてより深く理解するようになった。医師会や患者支援団体による教育活動は、調剤化学療法の有効性と安全性に関する情報普及において重要な役割を果たしている。この認知度向上は、腫瘍専門医と患者の間で調剤療法の受容と利用拡大につながる可能性が高い。その結果、調剤化学療法市場は成長の兆しを見せており、今後数年間で市場規模が5%増加する可能性が予測されている。この傾向は、個別化がん治療の利点を促進するための継続的な教育の重要性を強調している。

個別化医療への需要の高まり

個別化医療への移行は、日本の調剤化学療法市場に大きな影響を与えている。患者は、自身の固有の遺伝子プロファイルや特定のがんタイプに合わせた治療をますます求めている。調剤薬局は、個々の患者のニーズに合わせた投与量や製剤を提供する独自の能力を有しており、こうした個別化ソリューションを提供できる。この傾向は、個別化治療が治療成果の向上につながることを示す研究の蓄積によって裏付けられている。医療提供者が個別化された治療計画の重要性をますます認識するにつれ、調剤化学療法市場は拡大すると予想される。アナリストは、個別化がん治療への需要の高まりを背景に、今後数年間で約8%の成長率を予測している。

医薬品技術の進歩

技術革新は日本の調剤化学療法市場形成において極めて重要な役割を果たしている。自動調剤システムや高度な無菌調剤手法といった調剤技術の革新は、化学療法製剤の安全性と有効性を向上させる。これらの技術は調剤プロセスを効率化するだけでなく、患者安全にとって極めて重要な汚染リスクを最小限に抑える。さらに、在庫管理や処方箋追跡のためのソフトウェアソリューションの統合がますます一般的になりつつある。その結果、調剤薬局はカスタマイズされた化学療法治療のタイムリーな提供を確保できる。これらの技術的改善が業務効率と患者アウトカムを向上させることで、市場は年間約6%の成長率が見込まれている。

調剤業務に対する規制支援

日本の調剤化学療法市場を取り巻く規制環境は進化している。当局は安全性と有効性を確保するため、より明確なガイドラインを提供している。厚生労働省による最近の取り組みは、調剤医薬品の承認プロセスを合理化し、薬局が調剤業務に従事することを促進することを目的としている。この規制支援は、調剤薬局が革新的であり、がん患者の特定のニーズに対応できる環境を育むため、極めて重要である。これらの進展は、認可調剤薬局の増加につながる可能性があるため、市場は恩恵を受ける可能性が高い。これにより競争が促進されコスト削減が進むことで、調剤化学療法が日本全国の患者にとってより利用しやすくなる可能性がある。

市場セグメントの洞察

日本の調剤化学療法市場セグメントの洞察

日本の調剤化学療法市場セグメントの洞察

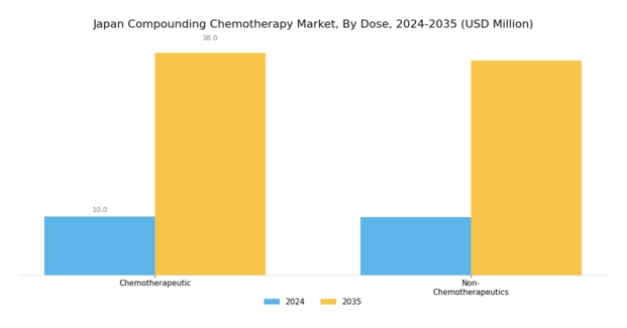

調剤化学療法市場の投与量に関する洞察

調剤化学療法市場の投与量に関する洞察

日本の調剤化学療法市場には「投与量」という重要なセグメントが存在し、特にがん治療において治療全体において極めて重要な役割を担っている。このセグメントには、多様な患者ニーズに対応する化学療法剤と非化学療法剤の両方が含まれる。このセグメントで主導的役割を果たす化学療法剤は、副作用を最小限に抑えつつがん治療の効果を大幅に向上させる標的効力を提供するために不可欠である。

これらの薬剤は、がん治療の複雑さと患者反応の変動性を考慮すると極めて重要となる、個々の患者要件に合わせた正確な投与量を確保するため、細心の注意を払って調合される。非化学療法剤は近年、化学療法を受ける患者の支持療法や症状管理に焦点を当て、勢いを増している。

調剤化学療法市場における投与方法の洞察

調剤化学療法市場における投与方法の洞察

日本の調剤化学療法市場における投与方法セグメントは、技術進歩とがん治療における精密性への需要増加を背景に、大きな変革を遂げつつある。重量測定式自動調剤装置は、投与量の精度を高め、がん治療において重要な考慮事項である薬剤誤投与を最小限に抑える能力により、注目を集めています。一方、容積測定式自動調剤装置は、一貫性と再現性のある混合を提供することで、患者の安全性と治療効果に不可欠な、さらなる信頼性を提供します。

これらの装置は、医薬品の調製における日本の厳格な規制や品質基準に適合するため、国内医療施設において不可欠なツールとなりつつある。調剤薬局への自動化技術の導入は、化学療法治療における効率性と信頼性への高まるニーズへの対応を示す。日本の人口高齢化とがん発生率の上昇に伴い、最適な患者転帰達成におけるこれらの自動化システムの重要性は増大し続け、本市場セグメントにおける主導的役割を担っている。

調剤化学療法市場における無菌性インサイト

調剤化学療法市場における無菌性インサイト

日本調剤化学療法市場における無菌性セグメントは、がん治療における無菌調剤の重要性から極めて重要な位置を占める。無菌製剤の需要増加は、主に患者安全と治療中の感染予防ニーズに起因する。日本では、無菌薬剤に関する厳格な規制が、先進技術と品質管理対策への投資増加を促している。これにより、医療提供者が化学療法調剤における汚染ゼロを追求する中、無菌セグメントは市場における主導的役割を担っている。

一方、非無菌セグメントも特定のニーズに対応する役割を果たしており、無菌条件が適用されない場合(関連リスクは高いものの)に利用される。個別化医療やカスタマイズされた治療計画への傾向は、両セグメントの重要性をさらに強調している。薬剤師の高度な研修と調剤薬局の増加は、日本の調剤化学療法市場の成長見通しに好影響を与えると予想される。全体として、高品質な調剤化学療法製品への需要は、この進化する業界環境における重要な推進力であり続けている。

調剤化学療法市場の技術的洞察

調剤化学療法市場の技術的洞察

日本の調剤化学療法市場における技術セグメントは、化学療法プロセスの安全性と効率性を高める重要な構成要素である。自動化の進展に伴い、ロボットアームなどのカテゴリーが注目を集めており、正確な薬剤調合を可能にし、人的ミスのリスクを低減している。このセグメントは、特に病院や専門治療センターのような厳格に規制された環境において、正確な薬剤投与に対する需要の高まりに対応している。

一方、ロボットアーム非使用カテゴリーは依然として重要であり、従来の手法を好む施設に対応している。経験豊富な技術者が品質の高い調合を確保しつつ費用対効果を維持することで、このカテゴリーは発展を続けている。日本の調剤化学療法市場のセグメンテーションは、医療提供者の固有のニーズを考慮しつつ、患者の治療成果向上のために技術を統合する広範な傾向を反映している。日本が医療インフラに投資する中、様々な技術が提供する適応性と効率性は、増加するがん症例と個別化された治療ソリューションのニーズに対応し、市場構造を形作る上で重要な役割を果たすだろう。

主要企業と競争環境

日本の調剤化学療法市場は、個別化医療への需要増加と個別治療レジメンの必要性により、ダイナミックな競争環境が特徴である。フレゼニウス・カビ(ドイツ)、バクスター・インターナショナル(米国)、シビカRx(米国)などの主要企業は、戦略的取り組みを通じて市場形成に積極的に関与している。フレゼニウス・カビ(ドイツ)は薬剤製剤と送達システムの革新に注力し、バクスター・インターナショナル(米国)は医療提供者との連携によるサービス提供の強化を重視する。シビカRx(米国)は非営利モデルを通じた医薬品不足対策に注力し、サプライチェーンの安定化を目指す。これらの戦略が相まって、品質・アクセシビリティ・患者中心ソリューションを優先する競争環境が形成されている。

事業戦術面では、リードタイム短縮とサプライチェーン効率化のため、製造の現地化が進んでいる。市場は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかし大手企業は資源を活用して業務最適化と事業拡大を図るため、その影響力は大きい。この競争構造はイノベーションを促進し、中小企業が先進技術を導入して競争力を維持するよう促している。

2025年10月、フレゼニウス・カビ(ドイツ)は、製剤技術の向上による患者アウトカム改善を目的とした新規配合化学療法製品ラインの発売を発表した。この戦略的展開は、特定の患者ニーズに対応し競合他社との差別化を図ることで、同社の市場ポジション強化につながると見込まれる。これらの製品導入は、日本の医療現場で勢いを増す個別化医療への広範な潮流を反映している可能性もある。

2025年9月、バクスター・インターナショナル(米国)は、調合化学療法ソリューションの供給効率化を目的として、日本の主要病院ネットワークと戦略的提携を結んだ。この連携により、バクスターの業務効率が向上し、患者が必須医薬品にアクセスしやすくなることが期待される。現地医療提供者と連携することで、バクスターは日本市場特有の課題をより深く理解し、対応できる体制を整えている。

2025年8月、シビカRx(米国)は医薬品不足の緩和を目的とした新たな流通センターを設立し、日本での事業拡大を図った。この取り組みは、調合化学療法製品の安定供給を確保するというシビカの姿勢を強調するものである。同施設の設立により、物流能力が強化され、医療提供者と患者双方に手頃な価格の医薬品を提供するという同社の使命を支えると見込まれている。

2025年11月現在、調剤化学療法市場における競争動向は、デジタル化、持続可能性、そして業務への人工知能(AI)統合によってますます特徴づけられている。複雑な規制環境を乗り切り、サービス提供を強化する上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は最終的に患者の治療成果向上と、より強靭な医療システム構築につながるだろう。

業界動向

日本の調剤化学療法市場では最近、革新的な治療法と主要製薬企業間の協業に焦点が当てられ、顕著な進展が見られている。2023年10月、中外製薬は個別化医療戦略の進展を発表し、調剤化学療法治療の効果向上を目指している。

さらにアムジェンは既存化学療法プロトコルへの患者反応率改善を目的とした新薬を発売し、ファイザーは希少がんに特化した研究開発を拡大した。現在ロシュは治療計画に人工知能を統合しており、がん治療における技術主導型ソリューションへの傾向を反映している。

M&A動向では、2023年8月に武田薬品工業が新規がん治療を専門とするバイオテック企業の買収を完了したと報じられた。ジョンソン・エンド・ジョンソンやアステラス製薬などの企業における市場評価額の増加は、業界の統合傾向を示している。

特筆すべきは、日本政府による規制枠組みの進展が革新的治療法の迅速な承認プロセスを促進し、ここ数年の調剤化学療法の状況を大きく変えた点である。こうした動向は、本市場のダイナミックかつ急速な進化を反映している。

将来展望

日本の調剤化学療法市場 将来展望

日本の調剤化学療法市場は、技術進歩とがん罹患率の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.01%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 個別化化学療法調剤ソリューションの開発

- 遠隔患者アクセス向けテレファーマシーサービスの拡大

- 効率性向上のための自動調剤技術への投資

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の調合化学療法市場における投与量の見通し

- 化学療法剤

- 非化学療法剤

日本の調合化学療法市場における無菌性の見通し

- 無菌

- 非無菌

日本の調合化学療法市場における技術の見通し

- ロボットアーム付き

- ロボットアームなし

日本の調合化学療法市場における投与方法の見通し

- 重量測定式自動調合装置

- 容積測定式自動調合装置

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医薬品、投与量別(百万米ドル)

- 4.1.1 化学療法剤

- 4.1.2 非化学療法剤

- 4.2 医薬品、投与方法別(百万米ドル)

- 4.2.1 重量式自動調剤装置

- 4.2.2 容量式自動調剤装置

- 4.3 医薬品、無菌性別(百万米ドル)

- 4.3.1 無菌

- 4.3.2 非無菌

- 4.4 医薬品、技術別(百万米ドル)

- 4.4.1 ロボットアーム付き

- 4.4.2 ロボットアームなし 5

- 4.1 医薬品、投与量別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Fresenius Kabi (DE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Baxter International (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Civica Rx(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 PharMEDium Services(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Compounding Pharmacy of America(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6Avella Specialty Pharmacy (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 PillPack(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Onco360(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Fresenius Kabi (DE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 5.1 競合状況