❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

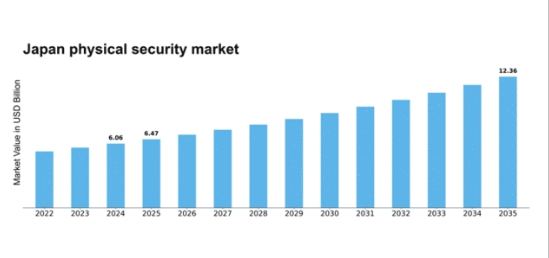

MRFRの分析によると、日本の物理的セキュリティ市場規模は2024年に60億6,000万米ドルと推定された。日本の物理的セキュリティ市場は、2025年の64億7,000万米ドルから2035年までに123億6,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.69%を示すと予測されている。

主要市場動向とハイライト

日本の物理的セキュリティ市場は、先進技術統合と規制順守強化に向けた変革期を迎えています。

- スマート技術の統合が日本の物理的セキュリティ市場の構造を再構築しています。

- 規制順守の重要性が増す中、様々な分野で堅牢なセキュリティソリューションへの需要が高まっています。

- 市場最大のセグメントは映像監視分野であり、アクセス制御分野が現在最も急速に成長しています。

- 犯罪率の上昇と職場安全への意識の高まりが、セキュリティインフラへの投資を推進する主要な要因となっている。

日本の物理的セキュリティ市場

CAGR

6.69%

市場規模と予測

2024年市場規模60.6億米ドル2035年市場規模123.6億米ドル

主要企業

Johnson Controls(米国)、Hikvision(中国)、Axis Communications(スウェーデン)、ADT Inc.(米国)、Tyco International(アイルランド)、Honeywell International(米国)、Bosch Security Systems(ドイツ)、Genetec(カナダ)

日本の物理的セキュリティ市場の動向

日本の物理的セキュリティ市場は現在、技術進歩や高まるセキュリティ懸念など様々な要因により顕著な進化を遂げている。セキュリティシステムへのスマート技術統合は主要トレンドと見られ、組織が自動化とリアルタイム監視を通じてセキュリティ対策を強化しようとしている。この移行は効率性を向上させるだけでなく、資産と人員を保護する包括的なアプローチを提供する。さらに、規制順守とリスク管理への重視の高まりが、政府、金融、医療を含む様々な分野における先進的セキュリティソリューションの導入に影響を与えている。加えて、テロや破壊行為といった物理的脅威への認識の高まりが、企業や機関に堅牢なセキュリティインフラへの投資拡大を促している。関係者が資産保護と環境安全の重要性を認識するにつれ、この傾向は継続すると見込まれる。監視システム、アクセス制御、境界警備システムにおける革新が将来を形作る上で重要な役割を果たす中、物理的セキュリティ市場は成長の軌道に乗っている。組織が変化する環境に適応するにつれ、安全性とレジリエンスへの広範な取り組みを反映し、統合セキュリティソリューションへの需要が高まると予想される。

スマート技術の統合

物理的セキュリティ市場におけるスマート技術の採用がますます普及している。組織は自動化、人工知能、IoTデバイスを活用してセキュリティ対策を強化している。この統合によりリアルタイム監視とデータ分析が可能となり、迅速な対応とセキュリティ管理全体の向上につながる。

規制順守への注力

物理的セキュリティ市場において、規制順守への重視が高まっている。組織は国内外のセキュリティ基準遵守の必要性を認識している。この焦点により、コンプライアンス要件を満たすだけでなく、セキュリティ侵害に伴うリスクを軽減する先進的セキュリティソリューションの需要が促進されている。

セキュリティインフラへの投資拡大

物理的脅威への認識の高まりが、セキュリティインフラへの投資拡大を牽引している。企業や機関は資産と人員を保護するため、セキュリティシステムの強化を優先課題としている。この傾向は、関係者が安全な環境構築を目指す中で、安全性とレジリエンスへの広範な取り組みを反映している。

日本の物理的セキュリティ市場を牽引する要因

犯罪率の上昇

日本の物理的セキュリティ市場は、犯罪率の上昇により成長を遂げている。これにより企業と個人の双方が、強化されたセキュリティ対策への投資を促されている。報告書によれば、財産犯罪は過去1年間で約10%増加しており、セキュリティニーズに対する意識が高まっている。この傾向は、窃盗や破壊行為がより蔓延している都市部で特に顕著である。その結果、高度な監視システム、アクセス制御ソリューション、警報システムへの需要が高まっている。物理的セキュリティ市場は、資産保護と安全確保のための信頼性の高いソリューションを求める消費者により、この高まる懸念から恩恵を受ける立場にある。

技術革新

技術革新は日本の物理的セキュリティ市場に大きな影響を与えている。人工知能(AI)、機械学習、IoTなどの技術革新がセキュリティシステムに統合され、その効果と効率性を高めている。例えば、AI搭載監視カメラはリアルタイムデータを分析して不審な活動を検知し、対応時間を短縮できる。こうした先進技術の市場は今後5年間で年平均成長率(CAGR)15%で拡大すると予測されている。この技術進化はセキュリティ対策を向上させるだけでなく、企業が競争力を維持するために最先端ソリューションを導入する動きが加速し、物理的セキュリティ市場への投資を呼び込んでいます。

政府の施策と資金支援

公共の安全向上を目的とした政府施策は、日本の物理的セキュリティ市場において重要な役割を果たしています。公共空間における先進的なセキュリティ対策の導入を支援するため、様々なプログラムや資金支援の機会が導入されています。例えば政府は、犯罪多発地域への監視カメラ設置や照明改善を含む都市安全プロジェクトに約500億円を配分。こうした施策は公共の安全を強化するだけでなく、民間企業が政府機関と連携してセキュリティインフラを拡充するため、物理的セキュリティ市場の成長を促進している。

職場安全への意識向上

日本では職場安全への重視が高まっており、これが物理的セキュリティ市場を牽引している。組織は従業員と資産の保護の重要性をますます認識しており、包括的なセキュリティソリューションへの投資につながっている。この傾向は、70%の企業が今後1年間でセキュリティプロトコルを強化する計画があるという調査結果にも反映されている。企業が安全を優先するにつれ、アクセス制御システム、緊急対応計画、従業員研修プログラムなどの物理的セキュリティ対策への需要は高まる見込みである。その結果、企業がより安全な職場環境を構築しようとするにつれ、物理的セキュリティ市場は拡大すると予想される。

統合セキュリティソリューションの需要拡大

日本の物理的セキュリティ市場において、統合セキュリティソリューションの需要が高まっている。企業は、映像監視、アクセス制御、警報システムなど様々なセキュリティ対策を単一プラットフォームに統合した包括的システムをますます求めるようになっている。この傾向は、業務の効率化と対応能力の向上が必要であることに起因している。市場分析によれば、統合セキュリティソリューションは2026年までに市場全体の40%以上を占める可能性がある。組織が統合されたセキュリティ戦略の利点を認識するにつれ、物理的セキュリティ市場は大幅な成長が見込まれ、プロバイダーはオールインワンソリューションの開発に注力する見込みである。

市場セグメントの洞察

物理的セキュリティ市場のタイプ別洞察

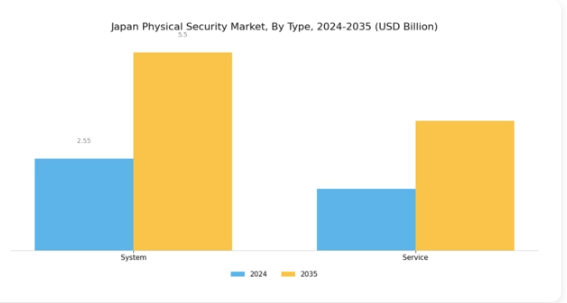

日本の物理的セキュリティ市場は、様々な分野における安全・セキュリティ懸念の高まりに対応するため進化を続け、顕著な成長を遂げている。この市場は主に「システム」と「サービス」の2種類に分類され、それぞれ資産・インフラ・人員の保護において重要な役割を担う。システム分野は脅威検知やアクセス管理を目的とした多様な技術(高度な監視カメラ、警報システム、生体認証技術など)を含む。日本の技術革新重視の姿勢を踏まえると、システム分野は特に重要であり、最先端ソリューションと従来型セキュリティ対策を統合することで総合的な有効性と信頼性を高めている。

一方、サービス分野は警備要員の提供、コンサルティング、セキュリティシステムの保守に焦点を当てています。この分野は、システムが効果的に稼働し、現代のセキュリティ課題に応じて更新されることを保証することで、物理的セキュリティインフラ全体を支えています。セキュリティ・アズ・ア・サービス(SaaS)への需要は、複雑化するセキュリティ環境における継続的な監視と迅速な対応能力の必要性から、著しく増加しています。

犯罪発生件数の増加と潜在的な脅威への意識の高まりを受け、日本の組織はシステムとサービスを組み合わせた包括的なセキュリティソリューションを求め、物理的セキュリティへの統合的アプローチを推進している。

民間・公共セクターを問わず安全が最重要課題である日本において、これらのタイプの相互作用は強固なセキュリティ環境構築に不可欠である。都市安全インフラの改善を目指す政府施策も、日本の物理的セキュリティ市場収益拡大に大きく寄与している。さらに、高齢化やスマートシティプロジェクトへの投資増加といった要因が市場成長を促進し、革新的なセキュリティ技術導入の新たな機会を創出している。

こうしたダイナミックな環境下で、システムとサービスの両形態は日本の資産と国民を守る包括的戦略の必須要素として位置づけられ、日本物理的セキュリティ市場業界全体の重要性を裏付けている。

物理的セキュリティ市場業界の洞察

日本の物理的セキュリティ市場は、高まるセキュリティ懸念と技術進歩に牽引され、様々な分野で顕著な成長を遂げている。教育分野は、教育機関における暴力事件や不正アクセス増加により安全な環境の必要性が強調される重要な役割を担う。石油・ガス産業では、厳格な規制とサイバー攻撃の脅威がインフラ保護のための強固なセキュリティ対策を要求している。政府部門では、特に都市部において公共安全と国家安全保障が最優先事項であることから、物理的セキュリティソリューションへの需要が顕著である。

小売店舗では、ブランド評判維持における安全の重要性を認識し、盗難防止と顧客体験向上のためセキュリティ技術の導入が加速している。

ホスピタリティ業界は顧客の安全と満足度を重視し、高度な監視システムやアクセス制御システムへの投資を進めている。さらに銀行・金融サービス・保険(BFSI)セクターでは、詐欺やデータ侵害への懸念が高まる中、機密データの保護と消費者信頼の維持のため物理的セキュリティを優先課題としている。これらの産業が総合的に日本の物理的セキュリティ市場全体の動向を形成しており、各セクター固有の要求や課題に対応するためにカスタマイズされた物理的セキュリティソリューションの多様性と重要性を示している。

主要企業と競争環境の分析

日本の物理的セキュリティ市場は、技術進歩と統合セキュリティソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。ジョンソンコントロールズ(米国)、ヒクビジョン(中国)、ハネウェル・インターナショナル(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。ジョンソンコントロールズ(米国)はスマートビルディング技術を通じたイノベーションに注力する一方、ヒクビジョン(中国)は幅広い製品ラインと競争力のある価格設定を強調している。ハネウェル・インターナショナル(米国)はIoT分野の専門性を活用し包括的なセキュリティソリューションを提供しており、競争環境を形作るデジタルトランスフォーメーションの潮流を示唆している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしている。この分散化によりニッチプレイヤーが成長する余地が生まれる一方、大手企業は戦略的提携や買収を通じて市場シェアを統合し、競争を激化させている。

2025年10月、Hikvision(中国)は高度な分析機能を統合した最新AI監視システムの発売を発表。この戦略的展開は、インテリジェントセキュリティソリューション需要の高まりを捉え、日本市場でのシェア拡大を図る重要な動きである。同技術の導入は顧客の高度なセキュリティニーズに応えるだけでなく、自動化とAI統合という世界的な潮流にも合致する。

2025年9月、ジョンソンコントロールズ(米国)は主要通信事業者との提携を拡大し、スマートビルソリューションを強化した。この連携により同社は先進通信技術をセキュリティ製品に統合でき、システムの相互運用性と顧客満足度を向上させる。こうした提携は、企業が強みを結集して包括的ソリューションを提供する広範な潮流を示すものである。

2025年11月、ハネウェル・インターナショナル(米国)は、企業の運用効率化を目的とした新たなクラウドベースのセキュリティ管理プラットフォームを発表した。このプラットフォームの導入は、ハネウェルのデジタル化への取り組みと、物理的セキュリティ市場におけるクラウドソリューションの重要性増大を反映している。拡張性と柔軟性を備えたセキュリティ管理オプションを提供することで、ハネウェルは多様な顧客層を獲得し、競争上の地位をさらに固める可能性が高い。

2025年11月現在、物理的セキュリティ市場における主な動向は、デジタル化・持続可能性・AI技術統合への顕著なシフトである。戦略的提携が市場構造を形作りつつあり、各社は提供価値の強化と顧客ニーズの変化への対応を可能にしている。今後、競争優位性は従来の価格競争から、イノベーション・技術革新・サプライチェーンの信頼性への焦点移行が予想され、急速に変化する市場における適応力の重要性が浮き彫りとなる。

業界動向

ここ数ヶ月、日本の物理的セキュリティ市場では、特に技術進歩と世界的なセキュリティ脅威の増大を背景に、重要な進展が見られた。2023年10月現在、セコムはセキュリティサービスへのAI・IoTソリューション統合を継続し、監視・対応能力を強化している。日立はクラウド技術を活用した自動監視システムにより、セキュリティソリューションポートフォリオの拡大を目指す新たな提携を発表した。

M&A分野では、横河電機が2023年6月に小規模サイバーセキュリティ企業を買収し、重要インフラ監視におけるセキュリティ能力強化を図っている。一方パナソニックは、住宅セキュリティ懸念の高まりに伴い都市部で需要が拡大するスマートホームセキュリティソリューションへの進出により成長を遂げている。日本の物理的セキュリティ市場の成長は、G4SやSecuritasといった主要プレイヤーの最近の企業価値上昇にも表れており、高度なセキュリティシステムへの需要増加により収益源が強化されていると報告されている。

三菱電機と日本電気(NEC)も、セキュリティアプリケーション向けスマート技術統合の研究開発に重点的に注力し、継続的な市場動向において重要な地位を維持すると予測されている。

将来展望

日本の物理的セキュリティ市場の将来展望

日本の物理的セキュリティ市場は、技術進歩とセキュリティ懸念の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.69%で成長すると予測される。

新たな機会は以下の分野にある:

- 脅威検知能力強化のためのAI駆動型監視システムの統合

- リアルタイム監視のためのモバイルセキュリティアプリケーションの開発。

- スケーラブルなインフラストラクチャのためのクラウドベースのセキュリティソリューションの拡大。

2035年までに、進化するセキュリティニーズを反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本の物理的セキュリティ市場タイプ別展望

- システム

- サービス

日本の物理的セキュリティ市場産業別展望

- 教育

- 石油・ガス

- 政府

- 小売

- ホスピタリティ

- BFSI

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、タイプ別(10億米ドル)

- 4.1.1 システム

- 4.1.2 サービス

- 4.2 半導体・電子機器、産業別(10億米ドル)

- 4.2.1 教育

- 4.2.2 石油・ガス

- 4.2.3 政府

- 4.2.4 小売

- 4.2.5 ホスピタリティ

- 4.2.6 BFSI 5

- 4.1 半導体・電子機器、タイプ別(10億米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Johnson Controls(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Hikvision(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Axis Communications(スウェーデン)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ADT Inc. (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Tyco International(アイルランド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Honeywell International(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Bosch Security Systems(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Genetec(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Johnson Controls(米国)

- 5.1 競合環境