❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の企業向け人工知能市場の規模は2024年に15億米ドルと推定されております。

日本の企業向け人工知能市場は、2025年には2017.05百万米ドルから、2035年までに39,000.0百万米ドルへ成長すると予測されており、2025年から2035年までの予測期間において、年平均成長率(CAGR)34.47%を示しています。

主要な市場動向とハイライト

日本の企業向け人工知能(AI)市場は、自動化とデータセキュリティへの懸念を背景に、堅調な成長を遂げております。

- 日本企業向けAI市場において最大のセグメントは自動化分野であり、様々な産業で導入が進んでおります。

- 最も成長が著しいセグメントはAIを活用した顧客体験ソリューションであり、パーソナライズされたサービスへの移行を反映しております。

- 組織が社会的価値観や規制との整合を図る中、倫理的なAI導入への注目が高まっております。

- 主要な市場推進要因としては、AI駆動型ソリューションへの需要増加と、技術進歩を支援する政府施策が挙げられます。

主要プレイヤー

Microsoft (US), Google (US), IBM (US), Amazon (US), Salesforce (US), SAP (DE), Oracle (US), NVIDIA (US), Baidu (CN)

日本の企業向け人工知能市場の動向

日本の企業向け人工知能市場は現在、技術進歩と様々な分野における自動化需要の高まりを背景に、変革期を迎えております。組織は業務効率の向上、顧客体験の改善、イノベーション推進のためにAIソリューションの導入を加速させております。この傾向は特に製造業、金融業、医療などで顕著であり、既存プロセスへのAI応用によりパフォーマンス最適化とコスト削減が図られております。さらに、日本政府は官民連携による研究促進を目的とした施策を通じて、AI開発を積極的に推進しております。この支援環境は、急速に変化する環境下で競争力を維持するため、企業がAI機能を活用しようとする動きと相まって、企業向け人工知能市場の成長を加速させるものと見込まれます。技術的進歩に加え、企業向け人工知能市場はデータセキュリティと倫理的配慮への関心の高まりにも影響を受けています。組織がAIシステムへの依存度を高めるにつれ、データプライバシーやアルゴリズムバイアスに関する懸念が前面に出てきました。その結果、企業は規制や倫理基準への準拠を確保するため、強固なガバナンス枠組みの導入を優先しています。この責任あるAI利用への注力は、ステークホルダーが革新性と説明責任のバランスを模索する中で、企業向け人工知能市場の将来像を形作る可能性があります。総じて、日本の企業向け人工知能市場は、技術革新、政府支援、倫理的実践への取り組みが相まって、大幅な成長が見込まれる状況にあります。

自動化の導入拡大

組織は日常業務を自動化し、生産性と効率性を高めるため、AI技術の統合を加速させています。この傾向は、自動化が大幅なコスト削減と業務フローの改善につながる製造業や物流業などの分野で特に顕著です。

データセキュリティへの注力

AIシステムへの依存度が高まるにつれ、データ保護とプライバシーへの重視も増しています。企業は機密情報を守るための高度なセキュリティ対策に投資し、規制順守を確保するとともに顧客との信頼構築を図っています。

倫理的なAI導入

AI技術の倫理的課題に対する認識が高まっています。企業はアルゴリズムの偏りや透明性といった問題に対処する枠組みを積極的に構築し、社会的価値観に沿った責任あるAI実践の促進を目指しています。

日本における企業向け人工知能市場の推進要因

AI専門人材の不足

企業向け人工知能市場が急速に成長する一方で、日本はAI専門人材の不足という重大な課題に直面しています。AIや機械学習の熟練した専門家に対する需要は供給を大幅に上回っており、AIソリューションの効果的な導入を妨げる障壁となっています。限られた人材プールをめぐる企業の競争が激化し、給与や採用コストの上昇を招いています。この不足は、産業全体におけるAI技術の革新と導入のペースを阻害する可能性があります。組織がこのスキルギャップを埋めるため、研修・開発プログラムへの投資が増加する見込みであり、最終的には企業向け人工知能市場に利益をもたらす可能性があります。

政府の取り組みと支援

日本政府は、様々な施策や資金援助プログラムを通じて、企業向け人工知能市場の育成において極めて重要な役割を果たしています。政府はAIの研究開発に投資することで、日本をAI技術のリーダーとして位置付けることを目指しています。最近の報告によれば、AIプロジェクトへの公的資金は大幅に増加し、前年度には1,000億円を超える規模に達しました。この支援はイノベーションを促進するだけでなく、民間投資を呼び込み、企業向け人工知能市場の成長に好ましい環境を創出しています。政府政策が進化を続ける中、複数の産業におけるAIアプリケーションの進展をさらに刺激する可能性が高いです。

顧客体験の向上に注力

競争の激しい日本のビジネス環境において、企業はAI技術の導入を通じて顧客体験の向上を優先しています。企業がAIを活用してサービスをパーソナライズし、顧客とのやり取りを改善するにつれ、企業向け人工知能市場は変化を遂げています。AI駆動型チャットボットやレコメンデーションシステムを活用することで、組織は個々の顧客ニーズに応じたカスタマイズされたソリューションを提供できます。最近の調査によると、顧客エンゲージメントのためにAIに投資している企業は、顧客満足度が20%向上したと報告しています。このような顧客中心の戦略への注力は、AI技術へのさらなる投資を促進し、企業向け人工知能市場の成長に寄与する可能性が高いです。

AI駆動ソリューションの需要増加

日本の企業向け人工知能市場では、様々な分野でAI駆動ソリューションの需要が顕著に増加しています。製造業、金融業、医療などの産業では、業務効率や意思決定プロセスの向上のために、AI技術の統合がますます進んでいます。最近のデータによると、今後5年間で市場は約30%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、競争力を維持するためにデータ分析や機械学習の能力を活用する必要性によって推進されています。組織がプロセス効率化とコスト削減におけるAIの可能性を認識するにつれ、AIソリューションの導入は加速し、企業向け人工知能市場をさらに前進させるでしょう。

AIとIoT技術の統合

人工知能とモノのインターネット(IoT)技術の融合は、日本の企業向け人工知能市場を変革しています。IoTデバイスが普及するにつれ、膨大なデータをリアルタイムで分析する能力がますます重要になっています。この統合により、企業は業務の最適化、顧客体験の向上、製品提供の改善が可能となります。例えば製造業では、AI搭載のIoTソリューションが設備の故障を予測し、ダウンタイムと保守コストを削減できます。AIとIoTの統合市場は大幅な成長が見込まれており、今後数年間で25%の増加が予測されています。これにより、企業向け人工知能市場はさらに推進されるでしょう。

市場セグメントの洞察ソリューション別:ビジネスインテリジェンス(最大)対カスタマーマネジメント(最速成長)日本の企業向け人工知能市場において、ビジネスインテリジェンスは最大のセグメントとして際立っており、様々なAIソリューションの中で大きなシェアを占めています。

これは組織に重要な洞察を提供し、産業を横断した戦略的意思決定プロセスを推進します。顧客管理はこれに続き、高度なAI技術を通じた顧客体験と関係性の強化への注目の高まりを反映しています。これらのセグメントにおける成長傾向は、ビジネスプロセスにおけるAI駆動型ツールの採用増加によって形作られています。ビジネスインテリジェンスは予測分析やデータ可視化を統合しながら進化を続け、顧客管理はパーソナライズされたマーケティング戦略への需要拡大により急速な拡大を経験しています。これらの動向は、データに基づく意思決定と顧客中心のアプローチへの強い移行を示しており、これらの分野は将来的に大幅な成長が見込まれます。ビジネスインテリジェンス:主流 vs. カスタマーマネジメント:新興ビジネスインテリジェンスは、膨大なデータセットを実用的な知見に変換する強力な能力で知られる、日本企業向け人工知能市場の主流分野としての地位を確立しています。この分野はAIを活用し、効率的な業務運営と情報に基づいた意思決定を支援する重要な分析を組織に提供します。

一方、顧客管理は急速に台頭しており、パーソナライズされたインタラクションと顧客エンゲージメント強化の必要性が高まっていることを強調しています。この分野はAIを活用して顧客データを分析し、通信を自動化することで、顧客満足度とロイヤルティの向上を実現します。これらの分野の相互作用は、データ駆動型戦略と顧客中心の手法が競争優位性の達成に不可欠であるという市場環境を示しています。

サービス別:プロフェッショナル(最大)対 マネージド(最速成長)

日本の企業向け人工知能市場において、プロフェッショナル分野は市場シェアの大部分を占めており、企業間での確固たる地位と依存度を示しています。この分野は、コンサルティング、導入、保守サービスなど幅広い提供内容で特徴づけられ、様々な組織のニーズに対応しています。一方、マネージド分野は規模こそ小さいものの、企業がAIインフラと運用管理を専門プロバイダーに委託しようとする動きが加速しており、市場におけるアウトソーシングへの移行傾向が顕著です。各セグメントの成長傾向には異なる推進要因が見られます。プロフェッショナルセグメントの拡大は、業務効率化や戦略的意思決定を強化するカスタマイズソリューションへの需要に大きく支えられています。一方、マネージドセグメントはAI技術の普及拡大により堅調な成長を遂げており、企業が中核業務プロセスに注力しつつサービスプロバイダーの専門性を活用できる環境が整っています。この動向は、両セグメントが企業の進化するニーズに応える上で重要な役割を担う、バランスの取れた市場構造を示しています。

プロフェッショナル(主流)対 マネージド(新興)

日本企業向け人工知能市場において、プロフェッショナル分野は主流の勢力として認識されており、組織がAIを業務に効果的に統合することを可能にする包括的なサービス群を提供しています。この分野は、導入を導きパフォーマンスを最適化する熟練した人材を擁するため、品質と信頼性の代名詞となっています。一方、マネージドセグメントは、複雑なAIインフラ管理のための外部専門知識を求める企業が増加する中、急速に台頭しています。この変化は業務効率化の必要性を示すだけでなく、革新的なソリューションを提供するサービスプロバイダーへの信頼が高まっていることを浮き彫りにしています。その結果、企業は俊敏性を維持し中核業務に集中しながら、AIの最新進歩を活用することが可能となります。

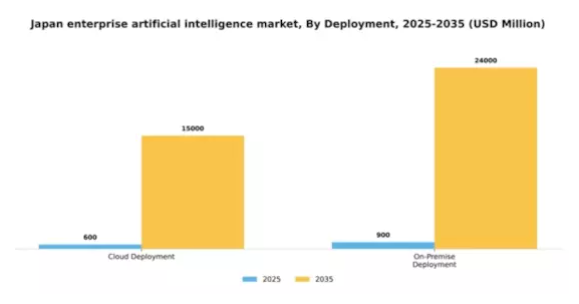

導入形態別:クラウド導入(最大)対オンプレミス導入(急成長中)

日本の企業向け人工知能市場では、スケーラビリティと柔軟性を求める企業により、クラウド導入が最大の市場シェアを占めています。この導入形態は、高度なAI機能をシームレスに統合できる点が高く評価され、組織の業務効率化や意思決定プロセスの強化を可能にします。一方、オンプレミス導入は、企業がAIソリューションにおいてデータセキュリティ、規制順守、カスタマイズを優先する傾向から、急速な成長を見せています。成長傾向からは、クラウドとオンプレミス双方の利点を組み合わせたハイブリッド導入モデルへの大きな移行が示されています。この傾向に寄与する要因には、安全なデータ管理への需要の高まり、AI技術への投資増加、企業におけるデジタルトランスフォーメーションの進展などが挙げられます。組織が変化する市場動向に適応するにつれ、導入戦略は進化を続け、AI実装のダイナミックな環境を創出していくでしょう。

クラウド導入(主流)対オンプレミス導入 (新興)

クラウド導入は、日本企業向け人工知能市場における主流の選択肢として認知されており、企業は膨大なインフラコストの負担なく最先端技術を活用できます。その柔軟性と既存クラウドサービスとの容易な統合性により、様々な業界で広く採用されています。一方、オンプレミス導入は、特に厳格なセキュリティ要件を持つ産業において、有力な代替手段として台頭しつつあります。この導入手段ではデータとシステムに対する管理権限が強化されるため、データプライバシーやコンプライアンスを重視する組織にとって魅力的です。両方の導入種類は進化するAI環境において重要な役割を担い、多様な企業のニーズや選好に対応しています。

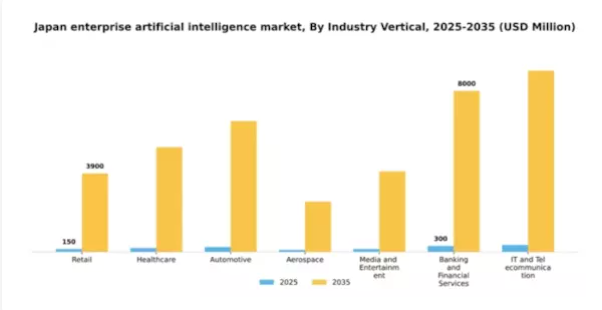

業種別:小売(最大)対医療(急成長)

日本の企業向け人工知能市場において、産業別の市場シェア分布を見ると、小売が最大のセグメントとなっています。これは主に、顧客体験の向上やサプライチェーン運営の最適化を目的としたAIソリューションの導入拡大が牽引しています。一方、医療分野は診断や患者ケアにおけるAI技術の進歩を活用し、堅調な成長軌道を示す重要なプレイヤーとして台頭しています。これらのセグメントの成長傾向は、自動化とデータ駆動型意思決定への明確な移行を示しています。小売業界では、競争優位性を維持するために不可欠なマーケティングのパーソナライゼーションや顧客サービスの向上にAI技術を活用しています。一方、医療分野では遠隔医療ソリューションやAI駆動型分析への需要高まりにより急速な進展が見られ、市場で最も成長が速いセグメントとして位置づけられています。

小売:主導的 vs 医療:新興

小売業界は、在庫管理、顧客エンゲージメント、パーソナライズドマーケティング戦略におけるAIソリューションの広範な統合を特徴とし、日本企業向け人工知能市場において主導的な存在として際立っています。小売業者は、消費者行動の分析や業務の効率化にAIを活用するケースが増加しており、これにより総合的な効率性が向上しています。一方、医療分野は現在新興段階ではありますが、患者診断、治療経路、業務管理におけるAIアプリケーションの導入が急速に進んでいます。この成長は、患者アウトカムの改善と医療サービスの効率化という必要性によって推進されており、医療提供者が予測分析やリソース管理にAIを効果的に活用することを可能にしています。これら二つのセグメントが進化するにつれ、それぞれのAIへの独自のアプローチが市場の将来像を大きく形作るでしょう。

主要企業と競争環境

日本の企業向け人工知能市場は、急速な技術進歩と様々な分野におけるAIソリューション需要の高まりにより、活発な競争環境が特徴です。マイクロソフト(アメリカ)、グーグル(アメリカ)、IBM(アメリカ)などの主要企業は、AI開発における豊富なリソースと専門知識を活用する戦略的立場にあります。マイクロソフト(アメリカ)は、クラウドサービスへのAI機能統合に注力し、Azureプラットフォームの強化を通じて企業顧客の獲得を図っています。グーグル(アメリカ)は、特に自然言語処理や機械学習分野におけるAI研究イニシアチブを通じたイノベーションを重視し、AI駆動型分析のリーダーとしての地位を確立しています。IBM(アメリカ)は、ビジネスプロセスの最適化を目的としたAI統合によるハイブリッドクラウドソリューションへの転換を継続しており、技術統合と顧客中心ソリューションを優先する競争環境を形成しています。

この市場における主要なビジネス戦略には、地域固有のニーズに対応したAIソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが混在しています。この分散化により多様な提供が可能となる一方、Amazon(アメリカ)やSAP(ドイツ)といった主要プレイヤーの総合的な影響力により、イノベーションと品質が市場競争の最前線に留まることが保証されています。

2025年10月、アメリカマイクロソフトは日本の大手通信会社との提携を発表し、小売業における顧客エンゲージメント強化を目的としたAI駆動型ソリューションの開発を進めています。この戦略的動きは、マイクロソフトが日本市場の固有の要求に応えるため、提供サービスのローカライズとソリューションのカスタマイズに注力していることを示しています。このような提携は、現地企業とのより深い連携を促進することで、マイクロソフトの競争優位性を高める可能性が高いと考えられます。

2025年9月、グーグル(アメリカ)は日本の製造業向けに特化した新たなAIツールを発表しました。予測分析による生産プロセスの最適化を目的とした本取り組みは、グーグルが業界特化型アプリケーションに注力していることを示すと同時に、従来型分野へのAI統合という広範な潮流を反映しており、業務効率に革命をもたらす可能性があります。

2025年8月、IBM(アメリカ)は日本の金融サービス向けに特化した高度な機械学習機能を組み込んだ最新AIプラットフォームを発表しました。この開発は、リスク管理や顧客インサイトにおいてAIへの依存度が高まる金融セクターでのシェア拡大を目指すIBMにとって重要な意味を持ちます。業界特化型ソリューションへの重点化は、AI提供におけるカスタマイズへの戦略的転換を示しています。

2025年11月現在、企業向け人工知能市場の動向としては、デジタル化、持続可能性、そして中核業務プロセスへのAI統合への強い焦点が挙げられます。競争力を維持するためには協働によるイノベーションが必要であると企業が認識する中、戦略的提携の重要性はますます高まっています。今後の展望として、競争上の差別化要因は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高く、企業が市場で自らを位置付ける方法に変革的な変化が起きることを示唆しています。

日本エンタープライズAI市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の企業向け人工知能市場では、特にプリファードネットワークス、富士通、NTTデータといった企業を中心に、重要な進展が見られました。例えば、2023年9月には、NTTデータがGoogleとの提携を発表し、医療や金融など様々な分野におけるAI能力の強化を図りました。この協業は、GoogleのAI技術を活用し、日本におけるデジタルサービスと業務効率の向上を目指すものです。

さらに、富士通は2023年8月、データ駆動型の意思決定を支援する新たなAI搭載分析プラットフォームを発表しました。市場は著しい成長を続けており、アナリストはAIイノベーションと自動化に焦点を当てた投資の増加を指摘しています。これは製造業や小売業など、様々な産業における需要の急増を反映しています。また、2023年7月にはソフトバンクが急成長中のAIスタートアップの株式を取得し、自社の技術ポートフォリオを強化するとともに、機械学習アプリケーションのさらなる発展を推進しました。

日本のAI市場は、政府のAI導入促進施策や開発戦略に後押しされ、2025年までに70億米ドルを超える規模に成長すると予測される中、急速な進化を続けております。技術環境の変化に伴い、IBMやマイクロソフトを含む主要企業が日本市場での存在感を積極的に拡大しており、企業向けAIセクター全体の活況に寄与しております。

今後の展望

日本の企業向け人工知能市場の将来展望

企業向け人工知能市場は、機械学習、自動化、データ分析の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)34.47%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型カスタマーサービスプラットフォームの開発

- サプライチェーン最適化へのAI統合

- 中小企業向け特化型AIソリューションの創出

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本企業向け人工知能市場のサービス別展望

- プロフェッショナル

- マネージド

日本企業向け人工知能市場のソリューション別展望

- ビジネスインテリジェンス

- 顧客管理

- 販売・マーケティング

日本企業向け人工知能市場の導入形態別展望

- クラウド導入

- オンプレミス導入

日本企業向け人工知能市場の産業別展望

- 小売

- 医療

- 自動車

- 航空宇宙

- メディア・エンターテインメント

- 銀行・金融サービス

- IT・通信

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術と通信技術、ソリューション別(百万米ドル)

4.1.1 ビジネスインテリジェンス

4.1.2 カスタマーマネジメント

4.1.3 セールス&マーケティング

4.2 情報通信技術、サービス別(百万米ドル)

4.2.1 プロフェッショナル

4.2.2 マネージド

4.3 情報通信技術、導入形態別(百万米ドル)

4.3.1 クラウド導入

4.3.2 オンプレミス導入

4.4 情報通信技術、産業別(百万米ドル)

4.4.1 小売

4.4.2 医療

4.4.3 自動車

4.4.4 航空宇宙

4.4.5 メディア・エンターテインメント

4.4.6 銀行・金融サービス

4.4.7 IT・通信

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グーグル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Amazon(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 セールスフォース(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SAP(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oracle(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NVIDIA(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Baidu(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるソリューション別分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における導入形態別分析

6.5 日本市場における産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 ソリューション別情報通信技術、2024年(シェア%)

6.13 ソリューション別情報通信技術、2024年から2035年 (百万米ドル)

6.14 サービス別情報通信技術、2024年(シェア率)

6.15 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.18 産業分野別情報通信技術(ICT)、2024年(シェア%)

6.19 産業分野別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 ソリューション別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携