❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、非代替性トークン(NFT)市場の規模は2024年に3億6565万米ドルと推定されております。

非代替性トークン市場は、2025年の5億642万米ドルから2035年までに131億5040万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)38.5%を示すと予測されています。

主要な市場動向とハイライト

日本の非代替性トークン(NFT)市場は、文化的な統合と技術進歩に牽引され、堅調な成長を遂げております。

- 市場ではデジタル資産の文化的統合が進んでおり、消費者行動の変化を反映しております。

- 規制面の支援とイノベーションが、NFTの開発と普及に好ましい環境を醸成しております。

- 若年層のデジタルコレクティブルへの関心が急増しており、特にゲーミングとアート分野で顕著です。

- デジタルアートへの関心の高まりと企業投資の増加が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

OpenSea(アメリカ)、Rarible(アメリカ)、SuperRare(アメリカ)、Foundation(アメリカ)、Nifty Gateway(アメリカ)、Zora(アメリカ)、Mintable(アメリカ)、BakerySwap(中国)

日本の非代替性トークン(NFT)市場の動向

非代替性トークン(NFT)市場は、アート、ゲーミング、エンターテインメントなど様々な分野からの関心の高まりを背景に、顕著な成長を遂げております。日本では、ユニークなデジタル資産に対する文化的評価が、明確な所有権と出所証明を提供するNFTの特性とよく合致しております。この市場は、クリエイターとコレクター双方がブロックチェーンの潜在力を活用し所有権の再定義を模索する中で、従来型価値観と現代技術の融合が特徴となっております。さらに、日本の規制環境は消費者保護を確保しつつイノベーションを促進する支援的な姿勢を示しており、その結果、非代替性トークン市場は国内外のプレイヤーを惹きつけ、その活気と多様性を高めていく可能性が高いです。加えて、デジタルアートやコレクタブルの台頭は、デジタルプラットフォームへの関与を深める若年層の間で関心の高まりを呼び起こしています。この傾向は、価値の認識方法の変化を示唆しており、ユニークなデジタルアイテムが正当な資産として認知されつつあります。日本の技術と文化の融合は、非代替性トークン市場におけるさらなる革新を促し、世界の潮流に影響を与える可能性があります。市場が進化する中、このダイナミックな分野の将来像を理解するためには、技術、消費者行動、規制枠組みの動向を注視することが不可欠です。

デジタル資産の文化的統合

非代替性トークン市場は、日本の豊かな文化遺産との統合を加速させています。アーティストやクリエイターは、これらのデジタル資産を活用し、従来型の芸術形式を革新的な方法で表現しています。この傾向は、ブロックチェーン技術を通じて文化的物語が保存され、変容される中で、古きと新しきが融合する独特の様相を浮き彫りにしています。

規制支援とイノベーション

日本の規制枠組みは、非代替性トークン市場の成長を促進するものと見受けられます。当局は、イノベーションを促進しつつ消費者保護を確保するガイドラインの策定に積極的に取り組んでおります。この支援的な環境が、より多くのクリエイターや企業の市場参入を促す可能性があります。

若年層の関与とデジタルコレクティブル

日本の若年層はデジタルコレクティブルへの関心を高めており、NFT市場の需要を牽引しております。この人口動態の変化は、ユニークなデジタルアイテムが正当な資産として認知されるにつれ、価値に対する認識が変化していることを示唆しております。

日本のNFT市場を牽引する要因

企業投資の増加

日本における非代替性トークン(NFT)市場では、企業投資が急増しています。これは、企業がNFTのブランドエンゲージメントや顧客ロイヤルティ向上における可能性を認識しているためです。大手企業は、マーケティングキャンペーン、限定コンテンツ、デジタル商品におけるNFTの活用を模索しています。2025年には、日本の企業によるNFTへの支出が2億ドルを超えると予測されており、これは従来型ビジネスモデルにおけるデジタル資産の受容が進んでいることを示しています。この傾向はNFT市場の認知度と信頼性を高め、より多くの消費者や投資家を惹きつける可能性があります。企業がNFTを活用して独自の体験を創出するにつれ、市場の成長をさらに加速させる革新的なプロジェクトが流入するかもしれません。また、こうした企業の関心はブランドとアーティストのコラボレーションを促進し、NFT市場の文化的景観を豊かにするでしょう。

デジタルアートへの関心の高まり

日本の非代替性トークン市場では、デジタルアートを巡る関心が顕著に高まっています。アーティストやコレクターがデジタル作品の価値をますます認識するにつれ、活気ある市場が形成されています。2025年には、日本のデジタルアートNFTの売上高は約3億ドルに達すると予測されており、前年比25%の成長を示しています。この傾向は、NFTが所有権と来歴を認証する独自の能力に支えられており、アーティストと購入者の双方に訴求しています。従来型芸術形式とデジタル媒体の融合が新たな創造性の波を育み、NFT市場全体の魅力を高めています。より多くのアーティストがこの分野に参入するにつれ、ユニークなデジタルアート作品への需要は上昇傾向を継続し、日本がグローバルNFT市場における主要プレイヤーとしての地位をさらに確固たるものにするでしょう。

ゲーミングNFTの人気の高まり

ゲーム業界は、開発者とプレイヤー双方がデジタル所有権の概念を受け入れるにつれ、日本の非代替性トークン市場における重要な推進力となりつつあります。NFTをゲーミングに統合することで、プレイヤーはゲーム内資産を所有・取引・売却できるようになり、ゲームエコシステム内に新たな経済圏が生まれています。2025年には、日本のゲーミング関連NFTによる収益は前年比30%増の1億5000万ドルに達すると予測されています。この成長は、プレイヤーがゲーム活動を通じて現実の価値を獲得できる「プレイ・トゥ・アーン」モデルの普及に支えられています。より多くのゲーム開発者がNFT技術を採用するにつれ、非代替性トークン市場は拡大し、ゲーマーやコレクターなど多様な層を惹きつける見込みです。この傾向は、開発者がゲームプレイにNFTを組み込む新たな方法を模索する中で、ゲームデザインの革新も促す可能性があります。

ブロックチェーン技術の進歩

ブロックチェーン技術の進歩は、日本の非代替性トークン市場に大きな影響を与えています。より効率的でスケーラブルなブロックチェーンソリューションの導入により、取引速度の向上と手数料の低減が実現され、より幅広い層のユーザー獲得に不可欠な要素となっています。2025年までに、主要ブロックチェーンプラットフォームの取引速度は最大50%向上し、ユーザー体験が向上すると予測されています。さらに、レイヤー2ソリューションの開発により、異なるNFTプラットフォーム間の相互運用性が向上し、市場の流動性が高まる可能性があります。こうした技術の進化は、クリエイターとコレクター双方を支援し、非代替性トークン市場におけるイノベーションを促進するでしょう。また、この技術的進化は、ゲーミングや仮想現実(VR)など、NFTの新たな活用事例の創出につながり、市場規模の拡大に寄与する可能性があります。

デジタル所有権への文化的シフト

日本における文化的変化は、デジタル所有権の概念をますます支持する方向へと向かっており、これは非代替性トークン市場に大きな影響を与えています。若い世代がデジタル資産に慣れ親しむにつれ、価値の認識も変化しています。2025年の調査によれば、日本の若者の60%以上がNFTを正当な所有形態と認識しており、これがデジタル収集品の需要を牽引する可能性が高いです。こうした文化的受容は、非代替性トークン市場への関与を熱望する収集家のコミュニティ形成を促進しています。さらに、NFTの共有や取引を促進するソーシャルメディアプラットフォームの台頭により、認知度とアクセシビリティが向上しています。こうした文化的動向が継続的に進展するにつれ、様々な層におけるNFTの受容がさらに広がり、デジタル経済における地位が確固たるものとなる可能性があります。

市場セグメントの洞察

日本における非代替性トークン(NFT)市場セグメントの洞察

日本における非代替性トークン(NFT)市場セグメントの洞察

非代替性トークン(NFT)市場の種類の洞察

非代替性トークン(NFT)市場の種類の洞察

日本の非代替性トークン(NFT)市場は、デジタル資産と物理的資産を主軸に多様な種類を展開しており、消費者の多様な関心や産業の需要に応える堅固なセグメンテーション構造を示しています。特にデジタル資産は、アート、音楽、ゲーミング分野で発展を遂げており、アーティストやクリエイターに新たな収益化と関与の機会を提供しています。仮想ギャラリーやデジタル収集品の拡大は、このセグメントの重要性を確固たるものとし、ユニークなデジタル所有体験を重視する技術に精通した層に訴求しています。

一方、物理的資産も注目を集め始めており、収集品、不動産、さらには高級品といった物理的アイテムの所有権をNFTを通じて表現することで、仮想世界と実世界の融合を実現しています。このハイブリッドなアプローチは、透明性と追跡可能性の向上を可能にするだけでなく、デジタル技術を受け入れつつも有形商品を求める消費者の嗜好にも応えています。

日本における成長の見通しは明らかであり、デジタルリテラシーの向上と、ブロックチェーン技術に対する政府の積極的な姿勢が、この分野におけるイノベーションと投資を促進しています。市場動向は、真正性、希少性、そしてエンゲージメントの向上を求める消費者需要に牽引され、デジタル資産と物理的資産の双方が進化する活気あるエコシステムを示唆しています。

このダイナミックな環境は、日本における非代替性トークン市場の繁栄の基盤を築き、デジタルと物理の両領域における所有権の再定義に技術を活用することの重要性を強調しています。全体として、市場のセグメンテーションは有望な展望を示しており、デジタル資産と物理資産の双方が産業の未来を形作る上で重要な役割を担う態勢にあります。

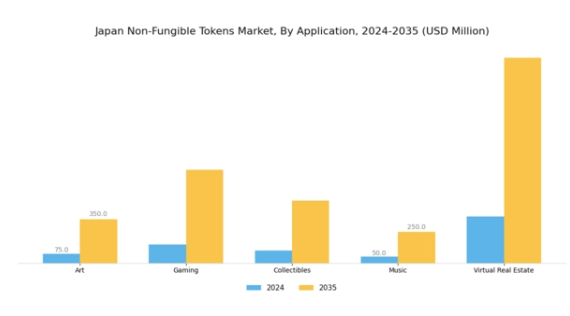

非代替性トークン(NFT)市場 アプリケーション別インサイト

非代替性トークン(NFT)市場 アプリケーション別インサイト

日本の非代替性トークン(NFT)市場のアプリケーション分野は、コレクティブル(収集品)、アート、ゲーミング、ユーティリティ、スポーツ、メタバースなど多様なカテゴリーを包含する活況を呈しています。特にコレクティブル分野では、個人の個性や趣味を反映したユニークなデジタル資産を求める動きが広がり、希少アイテムの取引市場が活発化しています。アート分野も大きな変革を遂げており、アーティストが非代替性トークンを活用して購入者と直接つながることで、より良い経済的リターンと作品の収益化における革新的な手法を確保しています。

ゲーミングは重要なプレイヤーとして台頭しており、開発者がNFTを統合することで没入型体験を創出し、プレイヤーがゲーム内資産を真に所有できるようにするとともに、ユーザーエンゲージメントを向上させています。ユーティリティ分野では、NFTの実用的な応用が提供され、デジタル領域における様々な取引や所有権の検証を容易にしています。

スポーツ分野では主要リーグの注目も集め、デジタル収集品を通じてファンが愛するチームと繋がる新たな手段を提供しています。最後に、メタバースは急速に進化し、没入型インタラクションや仮想経済の無限の可能性を秘めており、日本のNFT市場において極めて重要な領域となっています。このセグメンテーションは、日本市場における将来を形作る堅調な成長可能性とトレンドを示しています。

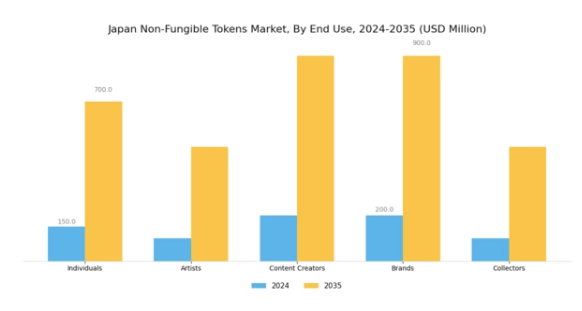

非代替性トークン(NFT)市場のエンドユースに関する洞察

非代替性トークン(NFT)市場のエンドユースに関する洞察

日本の非代替性トークン(NFT)市場は、デジタル所有権やユニークな資産への関心の高まりを背景に、堅調な成長を遂げています。エンドユース分野では、主に「商業用途」と「個人用途」の二つの領域が台頭しています。商業分野は、企業がNFTを活用してデジタルマーケティング、ロイヤルティプログラム、チケット販売を行い、消費者エンゲージメントや販売機会を創出する点で重要です。

この分野は、独自のデジタル資産を通じたブランディングや顧客ロイヤルティ構築の能力で主導的立場にあります。一方、個人向け分野では、アート収集、ゲーミング、自己表現など様々な目的でNFTを取得する個人ユーザーが中心です。若年層におけるメタバースやデジタルアートへの関心の高まりが、ユニークなデジタルアイテムの所有や展示を求める消費者を後押しし、この分野を活性化させています。

これらのセグメントが相まって、日本の非代替性トークン市場における革新的なユースケースの道を開き、クリエイターと消費者の双方にとってダイナミックな環境を形成しています。これは地域の文化的・経済的動向にも広範な影響を及ぼしています。これらのエンドユースセグメント間の相互作用は、市場の多様性を促進するだけでなく、デジタル時代における所有権に対する意識の変化を反映しています。

主要プレイヤーと競争環境

日本の非代替性トークン(NFT)市場は、急速な技術進歩とデジタル資産への消費者関心の高まりを背景に、ダイナミックな競争環境が特徴です。OpenSea(アメリカ)、Rarible(アメリカ)、SuperRare(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。OpenSea(アメリカ)は継続的なプラットフォーム強化によるイノベーションに注力し、Rarible(アメリカ)はコミュニティエンゲージメントと分散型ガバナンスを重視しています。一方、SuperRare(アメリカ)は高品質なデジタルアートに特化したプレミアムマーケットプレイスとして、ニッチな顧客層に対応しています。これらの戦略が相まって、クリエイターとコレクター双方を惹きつける能力が競争の鍵となる、中程度の分散市場が形成されています。

事業戦略においては、日本市場への対応強化のため、各社が現地化を進めています。これにはサプライチェーンの最適化や、現地の嗜好に合わせたユーザー体験の向上が含まれます。競争構造は依然として中程度の分散状態が続き、複数のプレイヤーが市場シェアを争っていますが、主要企業の影響力は顕著です。競争優位性を維持するためには、イノベーション能力と現地市場環境への適応力が極めて重要です。

2025年10月、OpenSea(アメリカ)は主要な日本のゲーム会社との提携を発表し、人気ゲームタイトルへのNFT統合を進めました。この戦略的動きはユーザーエンゲージメントの向上とゲーマー層におけるNFTの認知拡大が期待され、プラットフォーム上の取引量増加につながる可能性があります。こうした協業はエンターテインメント分野におけるNFTの主流化への移行を示しており、ゲーミングとデジタル資産の交わりが深まっていることを示唆しています。

2025年9月、Rarible(アメリカ)は日本のユーザー向けに特化したプラットフォームのローカライズ版をリリースしました。現地の決済手段への対応や厳選された日本人アーティストの作品を取り揃えるなど、日本市場への注力を示すとともに、ユーザー獲得における文化的適合性の重要性を浮き彫りにしています。現地の嗜好に応えることで、Rarible(アメリカ)は競争環境下での基盤強化を目指しています。

2025年8月、SuperRare(アメリカ)は東京で一連の独占展示会を開催し、国内外のアーティスト作品を展示することでアーティストネットワークを拡大しました。この戦略的行動はブランド認知度を高めるだけでなく、デジタルアートへの関心を維持するために不可欠なコミュニティエンゲージメントを促進します。こうした取り組みは、企業が物理的なイベントを活用してデジタル提供を強化する広範な傾向を示しています。

2025年11月現在、非代替性トークン(NFT)市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。市場の複雑さを乗り切る上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化は価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この転換は、企業が変化する消費者嗜好や技術能力の動向に適応するだけでなく、先読みする必要性を強調しています。

日本の非代替性トークン(NFT)市場における主要企業には以下が含まれます

産業動向

日本の非代替性トークン(NFT)市場は最近、特にアニモカ・ブランズやコインチェックといった企業がデジタル所有権の境界を押し広げるなど、顕著な発展を見せています。2023年8月には、ヤフージャパンが複数のNFTプラットフォームとの連携を発表し、NFTを主流のデジタル商品に統合することでユーザー体験の向上を図りました。さらに、楽天は自社のエコシステム内でのNFT取引促進に積極的に関与しており、収集可能なデジタル資産への関心の高まりに貢献しています。

M&A動向としては、2023年7月にbitFlyerがPlayDappの少数株式を取得し、NFTサービスの拡充と取引機能の強化を図りました。こうした動きは、日本NFT業界における主要企業間の連携強化を反映しており、特に2023年初頭には市場規模が約1,000億円に急拡大すると推定されるなど、急速な成熟期を迎えていることがうかがえます。

過去数年間で、日本のNFT市場は劇的な変化を遂げました。2021年の規制枠組み導入により、イノベーションの道が開かれ、クリエイターとコレクター双方にとって支援的な環境が育まれています。従来型企業のNFT分野への参入は、日本のデジタル経済における重要な転換点を示しています。

今後の展望

日本の非代替性トークン(NFT)市場の将来展望

非代替性トークン(NFT)市場は、技術進歩、デジタル資産の普及拡大、消費者の嗜好変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)38.5%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 国内のアーティストやクリエイター向けに特化したNFTマーケットプレイスの開発。

- 顧客エンゲージメント強化のためのロイヤルティプログラムへのNFT統合。

- ゲーミング企業との提携による独占的なゲーム内NFTアセットの創出。

2035年までに、非代替性トークン市場はデジタル経済において堅固かつ不可欠な要素となることが予想されます。

市場セグメンテーション

日本の非代替性トークン市場種類別見通し

- デジタル資産

- 物理的資産

日本の非代替性トークン市場エンドユース別見通し

- 商業

- 個人

日本の非代替性トークン市場アプリケーション別見通し

- 収集品

- アート

- ゲーミング

- ユーティリティ

- スポーツ

- メタバース

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 デジタル資産

4.1.2 物理的資産

4.2 情報技術、用途別(百万米ドル)

4.2.1 収集品

4.2.2 美術品

4.2.3 ゲーミング

4.2.4 ユーティリティ

4.2.5 スポーツ

4.2.6 メタバース

4.2.7 その他

4.3 情報通信技術、最終用途別(百万米ドル)

4.3.1 商業

4.3.2 個人

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 OpenSea(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Rarible(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SuperRare(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Foundation(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Nifty Gateway(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Zora(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Mintable(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 BakerySwap(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、種類別、2024年(シェア%)

6.12 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、用途別、2024年(シェア%)

6.14 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユース別、2024年(%シェア)

6.16 情報通信技術(ICT)、エンドユース別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携