❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

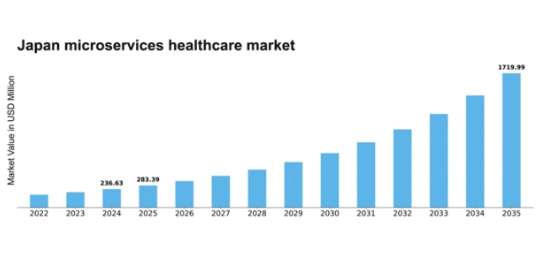

MRFRの分析によると、日本のマイクロサービス医療市場規模は2024年に2億3663万米ドルと推定された。日本のマイクロサービス医療市場は、2025年の2億8339万米ドルから2035年までに17億1999万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19.76%を示すと予測されている。

主要市場動向とハイライト

日本のマイクロサービス医療市場は、技術進歩と進化する医療ニーズに牽引され、堅調な成長を遂げている。

- クラウドベースソリューションの導入が増加し、業務効率が向上している。

- 相互運用性とデータ共有が焦点となり、医療提供者間のシームレスな連携を促進している。

- 遠隔医療サービスは急速に拡大しており、患者ケア提供モデルの変化を反映している。

- 主な市場推進要因には、個別化医療ソリューションへの需要増加とデジタルヘルス施策に対する規制面の支援が含まれる。

日本マイクロサービス医療市場

CAGR

19.76%

市場規模と予測

2024年市場規模236.63 (百万米ドル)2035年市場規模1719.99 (百万米ドル)

主要プレイヤー

Amazon(米国)、Microsoft(米国)、IBM(米国)、Google(米国)、Oracle(米国)、Salesforce(米国)、Cognizant(米国)、Accenture(アイルランド)、Infosys(インド)

日本のマイクロサービス医療市場の動向

マイクロサービス医療市場は現在、俊敏で拡張性のある医療ソリューションへの需要増加に牽引され、変革期を迎えています。日本では、医療機関が相互運用性の強化と業務効率化のためにマイクロサービスアーキテクチャの導入を加速している。この移行により様々な医療アプリケーションの統合が可能となり、データ共有の改善と患者アウトカムの向上を実現している。医療環境が進化する中、患者中心のケアへの重点化が顕著になり、個別化された治療計画と効率的な資源管理への注目が高まっている。さらに、日本の規制枠組みはこうした技術的進歩を支援する方向へ適応し、イノベーションを促進する環境を育んでいる。加えて、遠隔医療とデジタルヘルスソリューションの台頭がマイクロサービス医療市場を牽引している。日本の医療機関はマイクロサービスを活用し、遠隔診療や継続的患者モニタリングを可能にするアプリケーションの開発・導入を進めている。この傾向はアクセシビリティ向上だけでなく、業務効率の最適化ももたらす。市場が成熟するにつれ、技術プロバイダーや医療機関を含むステークホルダー間の連携が強化され、より統合的で応答性の高い医療システムの基盤が整う見込みである。マイクロサービス医療市場の将来は有望であり、技術とインフラへの継続的な投資が、医療提供者と患者の双方に大きな利益をもたらすと期待されています。

クラウドベースソリューションの採用拡大

医療機関は柔軟性と拡張性を高めるため、クラウドベースのマイクロサービスへの移行を加速しています。この傾向によりアプリケーションの迅速な展開が可能となり、医療提供者は変化する患者のニーズや規制要件に素早く対応できます。

相互運用性とデータ共有への注力

医療組織がプラットフォーム間のデータ共有改善を図る中、相互運用性の重要性がより顕著になっている。マイクロサービスアーキテクチャは異種システムのシームレスな統合を促進し、医療提供者間の連携強化に寄与する。

遠隔医療サービスの成長

遠隔患者モニタリングや仮想診療を支援するマイクロサービスへの需要は、遠隔医療サービスの拡大によって牽引されている。この傾向はデジタルヘルスソリューションへの広範な移行を反映し、患者の医療アクセス向上に貢献している。

日本のマイクロサービス医療市場を牽引する要因

先進技術の統合

人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの先進技術の統合は、日本のマイクロサービス医療市場に大きな影響を与えている。これらの技術は医療アプリケーションの機能を強化し、患者モニタリング、データ分析、意思決定プロセスの改善を可能にする。例えば、AI駆動型ツールは膨大な患者データを分析して傾向を特定し、健康状態の転帰を予測することで、治療計画の最適化を実現する。日本の医療分野におけるAI市場は2026年までに20億ドル規模に達すると予測されており、医療提供の改善に向けた技術依存の高まりを反映している。医療提供者がこれらの技術を導入する動きが加速する中、業務効率と患者ケアを向上させる革新的ソリューションへの需要に牽引され、マイクロサービス医療市場は大幅な成長が見込まれている。

価値基盤型ケアモデルへの移行

価値に基づく医療モデルへの移行は、日本のマイクロサービス医療市場に大きな影響を与えている。医療提供者は従来の従量制報酬モデルから離れ、患者の転帰を改善する高品質なケアの提供に注力しつつある。この移行には、様々な医療サービスやデータソースの統合を支える柔軟で拡張性の高いマイクロサービスアーキテクチャの導入が不可欠だ。マイクロサービスを活用することで、組織はケアの調整、患者エンゲージメント、転帰測定を促進するアプリケーションを開発できる。価値ベース医療市場は日本で年平均成長率(CAGR)20%で拡大すると予測されており、この新たな医療提供アプローチに沿った革新的ソリューションへの強い需要を示している。その結果、マイクロサービス医療市場はこの進化する状況に対応して拡大する可能性が高い。

データセキュリティとコンプライアンスへの注目の高まり

データセキュリティとコンプライアンスは、日本のマイクロサービス医療市場において最重要課題となりつつある。医療データのデジタル化が進む中、組織は機密性の高い患者情報を保護するための堅牢なセキュリティ対策の導入を優先している。個人情報保護法などの厳格な規制の導入により、医療提供者はデータの完全性と機密性を確保する安全なマイクロサービスアーキテクチャを採用することが必要となっている。このセキュリティへの注力は、高度なサイバーセキュリティソリューションへの投資を促進し、マイクロサービス医療市場の成長をさらに加速させるだろう。組織がコンプライアンス要件を満たすよう努める中、安全で信頼性の高い医療アプリケーションへの需要は増加すると予想される。

デジタルヘルスイニシアチブに対する規制支援

デジタルヘルスイニシアチブに対する規制支援は、日本のマイクロサービス医療市場における重要な推進要因として台頭している。政府は医療へのアクセスと効率性を向上させるため、デジタルヘルス技術の採用を積極的に推進している。「健康医療戦略」などの施策は、デジタルソリューションの活用を通じて医療提供におけるイノベーションを促進することを目的としている。この規制環境は、スケーラブルで柔軟なアプリケーション開発を可能にするマイクロサービスアーキテクチャへの投資を医療機関に促している。結果として、デジタルヘルスプロジェクトへの資金提供と支援の増加がマイクロサービス医療市場に恩恵をもたらし、医療サービスの向上と患者アウトカムの改善につながる見込みである。

個別化医療ソリューションへの需要高まり

日本のマイクロサービス医療市場は個別化医療ソリューションへと移行しつつある。この傾向は、患者自身の健康ニーズや選好に対する意識の高まりによって推進されている。医療提供者が患者エンゲージメントの向上を図る中、マイクロサービスアーキテクチャは個々の患者要件に応じたカスタマイズされたアプリケーション開発を可能にします。市場は今後5年間で約15%のCAGRで成長すると予測されており、カスタマイズされた医療サービスに対する堅調な需要を示しています。この成長は、医療提供者がより精密で効果的な治療計画を提供することを可能にするデータ分析と人工知能の進歩によってさらに支えられています。結果として、組織が個別化医療を促進する技術へ投資するにつれ、マイクロサービス医療市場は拡大すると予想される。

市場セグメントの洞察

マイクロサービス医療市場のアプリケーション別洞察

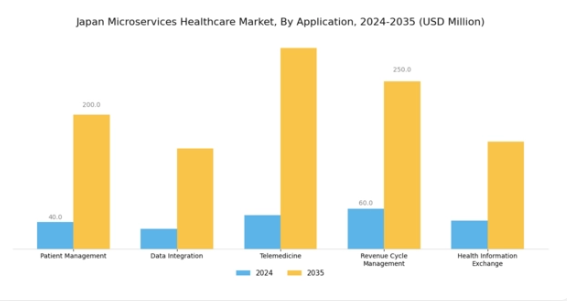

日本のマイクロサービス医療市場は、主にアプリケーション分野において変革的な成長を遂げている。効率的な医療提供の必要性が高まる中、この分野は患者管理、データ統合、遠隔医療、収益サイクル管理、医療情報交換といった重要なアプリケーションを包含する。患者管理システムは、管理業務の効率化と患者治療プロトコルの強化に不可欠であり、高齢化が進み個別化されたケアが求められる日本では特に重要です。

データ統合は、様々なソースからの重要データを効果的に活用し、医療提供者間の相互運用性を促進する上で重要な役割を果たします。遠隔医療は、技術を活用して遠隔地から医療サービスへのアクセスを提供する手段として重要性を増しており、公衆衛生危機のような状況下では特に重要性を増しています。

さらに、収益サイクル管理は医療機関内の財務運営を最適化し、資源配分の改善とサービスに対する効率的な報酬支払いを可能にする鍵となる。医療情報交換は、医療機関間で患者情報を安全に共有し、情報に基づいた意思決定とケアの継続性を促進する上で極めて重要である。

技術進歩と患者期待の変化に牽引され、これらのアプリケーションへの需要が拡大する中、日本のマイクロサービス医療市場は著しい成長機会を示している。これらのアプリケーションはそれぞれ、医療をより効率化するだけでなく、患者のニーズとの整合性を高め、関係者が進化する医療環境へ効果的に対応できるよう支援します。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

マイクロサービス医療市場における導入モデルに関する洞察

日本のマイクロサービス医療市場は、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウドを含む)に重点を置いています。医療分野におけるマイクロサービスアーキテクチャへの移行は、医療アプリケーションやサービスの管理における柔軟性、拡張性、効率性の向上が主な要因となっている。パブリッククラウドは、コスト効率と導入の容易さから注目を集めており、インフラコストを削減しつつ先進技術を利用したい医療提供者に理想的である。

一方、プライベートクラウドは、機密性の高い患者データを扱う上で重要なセキュリティとコンプライアンス管理を強化するため、厳しい規制要件を持つ機関に魅力的である。パブリックとプライベートの双方の利点を組み合わせたハイブリッドクラウドは、既存のオンプレミス投資を活用しつつ特定サービスをクラウド移行できる点で特に重要である。

日本がデジタルトランスフォーメーションを通じて医療システムの近代化を推進する中、マイクロサービスにおける多様な導入モデルへの需要は進化し、日本のマイクロサービス医療市場のセグメンテーションと全体的な成長軌道を左右すると予想される。

マイクロサービス医療市場:サービスタイプ別インサイト

サービスタイプセグメントに焦点を当てた日本のマイクロサービス医療市場は、同国の先進的な医療システムに沿った多様性と機会を顕著に示している。このセグメントの主要領域には、アプリケーション開発、API管理、統合サービス、コンサルティングサービスが含まれる。アプリケーション開発コンポーネントは、日本の医療提供者の固有の要求に対応するカスタマイズされた医療ソリューションを構築する上で極めて重要である。

一方、API管理は様々な医療システム間のシームレスなデータ交換を確保し、業務効率と患者ケアを向上させる上で重要な役割を果たす。統合サービスは、異なるシステムを調和させ、医療機関がより結束したエコシステムを構築し、サービス提供全体の改善を可能にするために不可欠である。

コンサルティングサービスは、マイクロサービスアーキテクチャへの移行を進める組織にガイダンスを提供し、複雑さを乗り越えながら利益を最大化する支援を行う。日本の高齢化と効率的な医療提供モデルへの需要に後押しされたデジタルソリューションの採用拡大は、これらのサービスを市場成長の最前線に位置づけ、日本の医療分野の発展に不可欠なものとしている。

全体として、この分野は地域の医療イノベーション支援と医療成果向上に極めて重要です。

マイクロサービス医療市場のエンドユース動向

日本マイクロサービス医療市場のエンドユース分野は、多様なセクターのニーズを反映し、業界の動向において極めて重要な役割を担っています。病院は大きな割合を占め、患者ケアと業務効率の改善のためにマイクロサービスを活用し、医療提供の質向上に貢献しています。

診療所では、プロセス効率化、リソース管理の最適化、患者とのより良い関わりを促進するため、これらのサービスの採用が増加している。保険会社は、請求処理と顧客エンゲージメントを強化するためにマイクロサービスを活用し、急速に進化する市場における競争力を高めている。

製薬会社も研究開発の効率化と医薬品供給の迅速化を推進する手段としてマイクロサービスを活用し、その巨大な可能性を認識している。このセグメンテーションは、各セクターの固有要件に対応するマイクロサービスの汎用性と適応性を示しており、最終的には日本全体の医療サービス向上に寄与している。

市場が成長するにつれ、技術進歩と採用率の増加が各セグメント内でのイノベーションとより特化したソリューションを促進し、医療提供における全体的なユーザー体験と効率性を高めると予想される。

主要プレイヤーと競争環境

日本のマイクロサービス医療市場は、スケーラブルで柔軟な医療ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。主要プレイヤーは、サービス提供を強化するため、イノベーション、パートナーシップ、デジタルトランスフォーメーションを重視した戦略を積極的に推進している。Amazon(米国)、Microsoft(米国)、IBM(米国)などの企業は最前線に立ち、技術力を活用して統合医療ソリューションを提供している。Amazon(米国)はデータ相互運用性を促進するクラウドベースサービスに注力し、Microsoft(米国)は患者アウトカム改善のためのAI駆動型分析を重視。IBM(米国)はデータセキュリティと患者プライバシー強化のためブロックチェーン技術に投資しており、技術的進歩と顧客中心ソリューションを優先する競争環境を形成している。

事業戦略面では、日本医療システムの特有のニーズに対応するため、各社の事業現地化が進んでいる。現地化にはサプライチェーンの最適化や地域医療機関との提携構築が伴う。市場構造は中程度の分散状態にあり、主要プレイヤー数社が戦略的提携や技術革新を通じて影響力を発揮している。こうした企業の共同努力が競争環境を醸成し、市場ニーズへの継続的改善と適応を促進している。

2025年10月、アマゾン(米国)は主要な日本の医療提供者と提携し、患者データ管理の効率化を目的としたクラウドベースプラットフォームの開発を発表した。この戦略的動きは、アマゾンの医療分野における存在感を高めるだけでなく、医療サービスのデジタル化という拡大するトレンドに沿う点で重要である。クラウド技術を活用することで、アマゾン(米国)は業務効率と患者エンゲージメントの向上を図り、競争的立場を強化する可能性が高い。

2025年9月、マイクロソフト(米国)は日本市場向けに設計された新たなAI駆動型医療分析ツールを発表した。このツールは医療従事者がデータに基づく意思決定を行い、患者ケアを改善することを支援する。本技術の導入は、マイクロソフトが医療分野へのAI統合に注力していることを示しており、サービス提供の質向上と業務効率化につながる可能性がある。データ駆動型の知見がますます重視される市場において、こうした革新は極めて重要である。

2025年8月、IBM(米国)は日本でブロックチェーンベースの医療ソリューションを拡大し、医療提供者間のデータセキュリティと相互運用性の強化に注力した。この拡大は、医療分野におけるデータプライバシーとセキュリティへの懸念が高まる中で極めて重要である。ブロックチェーン機能を強化することで、IBM(米国)は安全な医療データ管理のリーダーとしての地位を確立し、地域におけるパートナーシップと顧客の獲得が見込まれる。

2025年11月現在、マイクロサービス医療市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進し、サービス提供を強化している。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が明らかである。イノベーションと適応性を優先する企業がこの進化する市場で成功する可能性が高く、競争優位性が技術力と戦略的提携にますます結びつく未来を示唆している。

業界動向

ここ数ヶ月、日本のマイクロサービス医療市場では重要な進展と戦略的動きが観察されている。M3はマイクロサービスアーキテクチャを通じた患者エンゲージメント向上のためプラットフォーム機能を強化中であり、オラクルジャパンは相互運用性向上のための医療データシステム統合に注力している。

革新的なデジタル療法ソリューションを提供するキュアアップは、政府のデジタル医療変革推進の恩恵を受け、採用が急増している。M&A面では、IBMジャパンが2023年6月に医療分析企業を買収し、ヘルスケア業界における分析ソリューションの拡充を目指している。

富士通も2023年8月の報道によれば、主要医療機関との提携によりクラウドソリューションをシステム全体に統合するサービス拡大を進めている。注目すべき傾向として、NECが医療分野におけるAIとビッグデータに注力した結果、市場評価額が成長し、市場全体の力学に好影響を与えている点が挙げられる。

ここ数年、医療分野におけるマイクロサービス導入への規制支援が推進されていることは明らかであり、これは日本政府が医療提供と効率性の向上に取り組んでいることを反映している。この戦略的方向性は、今後の業界のイノベーション環境をさらに強化する可能性が高い。

将来展望

日本のマイクロサービス医療市場の将来展望

日本のマイクロサービス医療市場は、技術進歩とスケーラブルなソリューションへの需要増加を背景に、2024年から2035年にかけて19.76%のCAGRで成長が見込まれる。

新たな機会は以下の分野に存在する:

- 個別化された患者ケアのためのAI駆動型分析の統合

- 迅速な導入を可能にするモジュール型医療アプリケーションの開発

- マイクロサービスアーキテクチャを活用した遠隔医療プラットフォームの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のマイクロサービス医療市場 エンドユース別展望

- 病院

- 診療所

- 保険会社

- 製薬会社

日本のマイクロサービス医療市場 アプリケーション別展望

- 患者管理

- データ統合

- 遠隔医療

- 収益サイクル管理

- 医療情報交換

日本のマイクロサービス医療市場 サービスタイプ別展望

- アプリケーション開発

- API管理

- 統合サービス

- コンサルティングサービス

日本のマイクロサービス医療市場 導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、用途別(百万米ドル)

- 4.1.1 患者管理

- 4.1.2 データ統合

- 4.1.3 遠隔医療

- 4.1.4 収益サイクル管理

- 4.1.5 医療情報交換

- 4.2 医療機器、導入モデル別(百万米ドル)

- 4.2.1 パブリッククラウド

- 4.2.2 プライベートクラウド

- 4.2.3 ハイブリッドクラウド

- 4.3 医療機器、サービスタイプ別(百万米ドル)

- 4.3.1 アプリケーション開発

- 4.3.2 API管理

- 4.3.3 統合サービス

- 4.3.4 コンサルティングサービス

- 4.4 医療機器、最終用途別(百万米ドル)

- 4.4.1 病院

- 4.4.2 クリニック

- 4.4.3 保険会社

- 4.4.4 製薬会社

- 4.1 医療機器、用途別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Salesforce(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Cognizant(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Accenture(アイルランド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Infosys (IN)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境