❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、液体生検市場の規模は2024年に2億7,297万米ドルと推定されております。

液体生検市場は、2025年の3億169万米ドルから2035年までに8億2000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.52%を示すと予測されています。

主要な市場動向とハイライト

日本の液体生検市場は、技術進歩と非侵襲的検査への需要増加を背景に、大幅な成長が見込まれております。

- 液体生検技術の進歩により、診断精度と効率性が向上しております。

- 日本の液体生検市場において最大のセグメントは腫瘍学分野であり、最も成長が著しいセグメントは出生前検査です。

- 規制面の支援により、医療現場全体で液体生検技術の革新と導入が促進されております。

- がん罹患率の上昇と研究開発への投資増加が、市場拡大を推進する主要な要因となっております。

主要企業

Guardant Health (US), Exact Sciences (US), Freenome (US), GRAIL (US), Biocept (US), Foundation Medicine (US), Roche (CH), Thermo Fisher Scientific (US), Qiagen (DE)

日本の液体生検市場動向

液体生検市場は顕著な進展を見せており、特に医療システムが革新的な診断技術を積極的に導入している日本ではその傾向が顕著です。この変化は、迅速かつ正確な結果を提供する非侵襲的検査法への需要増大によって推進されています。体液中の循環腫瘍DNAやその他のバイオマーカーを分析する液体生検は、がん診断と経過観察に不可欠な存在となりつつあります。日本政府はこの分野の研究開発を支援し、学術機関と民間企業との連携を促進しています。その結果、市場は成長の兆しを見せており、特に個別化医薬品と標的療法に重点が置かれています。さらに、日本の規制環境は、液体生検技術がもたらす特有の課題に対応するため進化を続けています。医薬品医療機器総合機構(PMDA)は、これらの革新的診断法の承認プロセスを効率化するため積極的に取り組んでいます。この規制面の支援と、医療従事者や患者様の認識向上と相まって、液体生検市場の将来性は非常に有望であると考えられます。データ分析における人工知能(AI)と機械学習の統合は、液体生検の可能性をさらに高め、日本の現代腫瘍学診療において不可欠な要素となっています。

技術的進歩

液体生検技術の最近の革新は、診断能力を変革しつつあります。バイオマーカー検出における感度と特異性の向上は、患者の治療成果の改善につながっています。これらの進歩は、主に研究機関とバイオテクノロジー企業との連携によるもので、手法の改良と応用範囲の拡大に焦点を当てています。

規制面の支援

日本政府は、支援的な規制を通じて液体生検技術の開発を積極的に促進しております。医薬品医療機器総合機構(PMDA)は承認プロセスを効率化しており、これにより企業が研究開発に投資する意欲が高まっております。このような規制環境は、新たな診断ツールの市場導入を加速させる可能性が高いと考えられます。

非侵襲的検査への需要拡大

患者様や医療の現場で、非侵襲的検査手法への選好が高まっています。液体生検は従来型の組織生検に比べ侵襲性が低く、より魅力的な選択肢となっています。液体生検の利点に対する認識が継続的に高まる中、この傾向が市場成長を牽引すると予想されます。

日本の液体生検市場を牽引する要因

がん罹患率の上昇

日本におけるがん罹患率の増加は、液体生検市場の主要な推進要因です。最新の統計によれば、がんは依然として国内の主要な死亡原因の一つであり、生涯に約3人に1人が診断を受けています。この憂慮すべき傾向を受け、医療提供者や研究者は革新的な診断ソリューションを模索しています。液体生検は従来型の組織生検に代わる非侵襲的な選択肢を提供し、がんの早期発見と進行のモニタリングを可能にします。患者にとってより負担の少ないがん診断アプローチを提供するため、この需要の高まりから液体生検市場は大きな恩恵を受けると予想されます。さらに、技術の進歩と医療従事者の認識向上を背景に、今後5年間で約15%の年平均成長率(CAGR)で市場が拡大すると予測されています。

規制枠組みの強化

液体生検技術を巡る規制枠組みの強化が市場の成長を促進しています。日本では、規制当局が臨床現場における液体生検の重要性をますます認識しています。革新的な診断検査の承認プロセスが合理化され、企業が液体生検ソリューションの開発に投資する意欲が高まっています。この支援的な規制環境は、新製品の市場参入を加速させ、液体生検市場の拡大に寄与する可能性が高いです。規制が技術の進歩に対応して進化するにつれ、市場には新規参入企業やイノベーションが大幅に増加し、競争環境がさらに激化する可能性があります。

診断技術における技術革新

診断ツールの技術的進歩が液体生検市場を変革しています。次世代シーケンシング(NGS)やデジタルPCRなどの革新技術により、液体生検の感度と特異性が向上しています。これらの技術により、微小残存病変や遺伝子変異をこれまでにない精度で検出することが可能となりました。日本では、データ分析への人工知能(AI)の統合により、複雑なゲノムデータの解釈がさらに効率化されています。これらの技術が医療提供者にとってより利用しやすくなるにつれ、液体生検市場は大幅な成長が見込まれます。臨床現場における先進的診断法の採用増加を反映し、市場規模は2027年までに約10億ドルに達すると予測されています。

医療従事者の間での認知度向上

医療従事者の間で液体生検の利点に対する認識が高まっていることが、市場に好影響を与えています。非侵襲的検査法の優位性を臨床医に理解してもらうための教育活動や研修プログラムが実施されています。医療提供者が液体生検の能力についてより深く理解するにつれ、採用率は上昇する見込みです。この傾向は特に腫瘍学分野で顕著であり、液体生検が個別化医療における役割を認められつつあります。より多くの医療専門家がこれらの革新的な診断ツールを推奨するにつれ、液体生検市場は拡大し、年間約12%の市場成長率が見込まれます。

研究開発への投資増加

研究開発(R&D)への投資は、液体生検市場にとって重要な推進力です。日本では、公的部門と民間部門の双方が、腫瘍学や出生前検査を含む様々な応用分野における液体生検の可能性を探るために、多額の資金を割り当てています。日本政府は革新的な医療ソリューションの重要性を認識し、研究開発イニシアチブを支援するための助成金や優遇措置を提供しています。このイノベーションへの注力は、新たな液体生検技術の開発を加速させ、その臨床応用を拡大すると予想されます。液体生検市場では新製品の投入や提携が急増し、競争が激化することで消費者の負担軽減につながる可能性があります。

市場セグメントの洞察

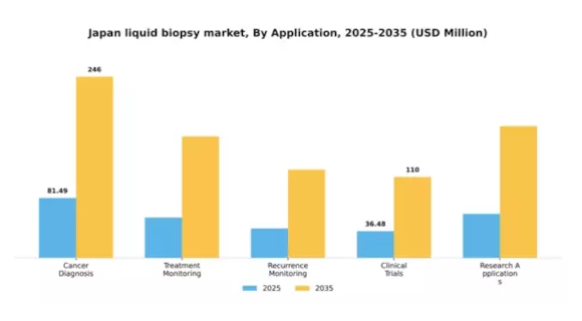

用途別:がん診断(最大)対治療モニタリング(最速成長)

日本の液体生検市場において、用途セグメントはがん診断が圧倒的に支配的であり、全用途中で最大の市場シェアを占めています。これは、がん罹患率の増加と早期診断の必要性を反映しており、液体生検が低侵襲かつ効果的な解決策を提供するためです。治療モニタリングは、リアルタイム分析を可能にする技術の進歩により、患者管理と治療成果の向上に寄与し、これに続いています。このセグメントの成長傾向は、医療技術への投資増加、個別化医薬品への需要拡大、疾病の早期発見への重点強化によって牽引されています。再発モニタリングや臨床試験も市場に貢献しており、研究イニシアチブの拡大に伴い研究用途が急速に拡大しています。液体生検技術の継続的な革新と進歩が、この分野の成長可能性をさらに支えています。

がん診断(主流)対治療モニタリング(新興)

日本における液体生検市場では、がん診断が主流の応用分野です。その重要性は、地域内のがん症例増加に伴い、正確な検出手法が緊急に必要とされていることに起因します。がん早期発見の重要性に対する認識の高まりと、液体生検の有効性が、この分野の市場での地位を支えています。一方、治療モニタリングは、技術の進歩を活用し、治療に対する患者の反応をリアルタイムで把握できる貴重な応用分野として台頭しています。この応用分野は、臨床医が治療計画をタイムリーに調整し、患者の治療成果を向上させることができるため、注目を集めています。両分野とも、日本の進化する個別化医療の分野において重要な役割を果たしています。

検体タイプ別:血液(最大)対尿(急成長)

日本の液体生検市場における検体タイプセグメントは、主に血液検体が支配的であり、採取の容易さと各種がん・疾患に関する豊富な情報を提供することから最大の市場シェアを占めています。尿検体は、技術の進歩と患者・臨床医双方における非侵襲的検査法の選好の高まりを背景に、急速に台頭しています。この分野の成長は、慢性疾患の増加傾向と早期診断技術への需要高まりに大きく影響されています。さらに、液体生検技術の革新により検査の感度と特異性が向上しており、特に尿検体は実用的な代替手段として受け入れられつつあります。個別化医療への移行と非侵襲的手法への注力が、血液・尿検体双方の種類における重要な推進力となっています。

血液(主流)対 尿(新興)

血液サンプルは、患者の健康状態に関する包括的な知見と検体採取の容易さから、日本の液体生検市場において主流の地位を確立しています。各種がんに関連するバイオマーカーの検出に広く活用されており、医療従事者にとって好ましい選択肢となっています。一方、尿サンプルは非侵襲性と患者にとっての利便性を特徴とし、重要な競合手段として台頭しつつあります。近年の技術進歩により尿中バイオマーカーの検出精度が向上し、研究者・臨床医双方の関心を集めています。この動向は市場構造の変化を示唆しており、尿検査が血液検査を補完することで診断環境全体の向上につながる可能性があります。

技術別:次世代シーケンシング(最大)対デジタルPCR(最速成長)

日本の液体生検市場は多様な技術環境を示しており、次世代シーケンシング(NGS)がゲノム解析における高度な能力と腫瘍学分野での幅広い応用により最大の市場シェアを占めています。デジタルPCRは核酸の精密定量化を実現する強力なツールとして注目を集め、この分野で成長する競合技術としての地位を確立しつつあり、臨床現場全体での投資と採用の増加を促しています。液体生検技術における新たな潮流は、がんやその他の疾患の早期発見を可能にする迅速かつ非侵襲的な診断技術に焦点が当てられています。成長を牽引する要因としては、マイクロ流体技術やエクソソーム分離技術の進歩、ならびに個別化医療への需要の高まりが挙げられます。データ解釈への人工知能の統合は分析精度をさらに向上させ、この技術分野の堅調な市場見通しを確かなものにしております。

技術:次世代シーケンシング(主流)対デジタルPCR(新興)

次世代シーケンシング(NGS)は、高感度・高特異性で膨大な遺伝データを分析する能力により、日本の液体生検市場において依然として主流技術です。各種がん種類への応用と包括的ゲノムプロファイリングにより、医療従事者に治療判断に不可欠な知見を提供します。一方、デジタルPCRは、低頻度変異の検出における精密な定量能力と堅牢性を特徴とする新興技術です。病院や診断センターがこれらの技術を導入する動きが加速する中、競争環境は変化しており、正確かつ迅速な液体生検検査への需要増大に対応するため、継続的な革新と適応の重要性が浮き彫りとなっています。

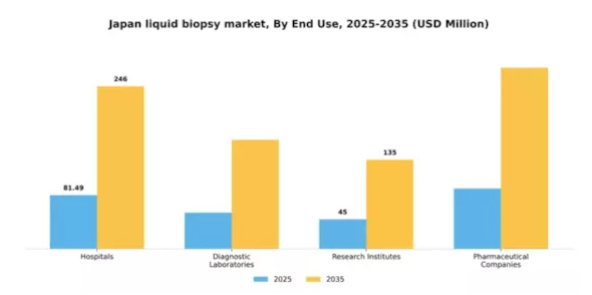

最終用途別:病院(最大)対 診断検査室(最も急成長)

日本の液体生検市場は主要な最終用途セグメント間で大きな分布を示しており、病院が最大の市場シェアを占めています。この優位性は、臨床現場における先進的診断技術の統合と、がん早期発見のための液体生検への依存度の高まりに起因しています。一方、診断検査室も、精密診断と個別化医療への需要増加を反映し、市場シェアの重要な部分を占めるようになっています。このセグメントの成長傾向は、がん罹患率の急増、液体生検技術の進歩、研究開発への投資増加など、複数の要因によって推進されています。非侵襲的検査と個別化医療への注目度が高まる中、診断検査室は最も成長が著しい分野として躍進しています。一方、病院は液体生検の応用分野における能力を拡大し続け、市場における主導的地位を維持しています。

病院(主導的)対 診断検査室(新興)

病院は、日本における液体生検市場において主導的な存在です。これは主に、病院が広範なインフラと幅広い患者基盤へのアクセスを有しているためです。最先端技術を備え、迅速かつ正確な診断を可能にすることで、様々な腫瘍学的応用における液体生検活用の主導的役割を確固たるものにしております。一方、診断検査室は、ゲノム検査と精密診断に特化している点が特徴で、この分野における重要なプレイヤーとして台頭してまいりました。革新的な技術導入における機敏性により、医療提供者と患者の進化するニーズに応えることが可能となっております。その結果、病院が市場で強固な地位を維持する一方で、診断検査室は液体生検ソリューションの進歩に不可欠な貢献者として急速に地位を確立しつつあります。

主要プレイヤーと競争環境

日本の液体生検市場は、技術進歩と非侵襲的診断ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。ガードアント・ヘルス(アメリカ)、ロシュ(スイス)、サーモフィッシャーサイエンティフィック(アメリカ)などの主要プレイヤーは、イノベーションと戦略的提携を活用して市場での存在感を高め、最前線に立っています。ガードアント・ヘルス(アメリカ)は製品ラインの拡充とゲノムプロファイリング能力の強化に注力し、ロシュ(スイス)は既存の診断ポートフォリオへの液体生検ソリューションの統合を重視し、競争上の優位性を強化しています。こうした戦略が相まって、イノベーションと戦略的連携が極めて重要な、強固な競争環境を形成しています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、サーモフィッシャーサイエンティフィック(アメリカ)やロシュ(スイス)といった大手企業の影響力は非常に大きく、業界標準を設定し技術革新を牽引する役割を担っており、中小規模の企業はしばしばこれらに追随する形となっています。

2025年10月、ガードアント・ヘルス(アメリカ)は、液体生検検査へのアクセス拡大を目的として、日本の主要医療提供機関との提携を発表いたしました。この提携は、ガードアントの日本市場における展開拡大だけでなく、遺伝子情報に基づく個別化治療の選択肢を可能にする「個別化医療」の潮流に沿う点で戦略的に重要です。このような連携は、患者様の治療成果向上とガードアントの市場地位強化に寄与するものと見込まれます。

2025年9月、ロシュ(スイス)は早期がん検出を目的とした新たな液体生検検査法を発表し、日本の診断手法に革新をもたらすと期待されています。この動きは、ロシュのイノベーションへの取り組みと、未充足医療ニーズへの対応という戦略的焦点を強調するものです。最先端技術を導入することで、ロシュは市場におけるリーダーとしての地位を確立し、市場シェアの拡大と、品質・信頼性に対する評価の強化が期待されます。

2025年8月、サーモフィッシャーサイエンティフィック(アメリカ)は、循環腫瘍DNA分析を専門とする小規模バイオテック企業を買収し、液体生検製品ラインを拡充しました。この買収は、同社の技術力強化と製品ラインの多様化を図る戦略を示しています。先進技術の統合により、競争優位性の向上と市場の変化するニーズへの効果的な対応が期待されます。

2025年11月現在、液体生検市場の主な動向としては、デジタル化、持続可能性、診断プロセスへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、各社は資源と専門知識を共有できるようになっています。今後の展望として、競争の差別化は価格競争からイノベーション、技術革新、サプライチェーンの信頼性への重点移行へと進化すると予想されます。この転換は市場力学を再定義する可能性があり、これらの側面を優先する企業が競争優位性を獲得する見込みです。

日本液体生検市場の主要企業には以下が含まれます

産業動向

日本の液体生検市場では最近、バイオマーカー研究への投資拡大と非侵襲的がん診断の採用を特徴とする重要な進展が見られました。2023年9月、フジレビオは早期がん検出の向上を目的とした液体生検技術の進歩を発表し、日本の国家保健施策に沿った取り組みを示しました。同様に、ガードアント・ヘルスは包括的ゲノムプロファイリングに焦点を当て、日本における製品ラインの拡充で進展を遂げています。

M&A動向では、2023年4月にネーターラ社が国内バイオテック企業の少数株式を取得し、液体生検能力の強化を図ったと報じられています。一方、第一三共はバイオマーカー発見プラットフォームの拡充に向け、国内企業との提携を模索しており、協業的なアプローチが示されています。

さらに、エクザクト・サイエンシズやメナリーニ・シリコンバイオシステムズなどの企業の貢献により、早期がん診断への意識向上と液体生検技術の進歩を背景に、市場は大幅な成長が見込まれています。過去2~3年間、日本政府は医療システムへの診断技術革新の統合を重視しており、これが市場動向に好影響を与えています。この継続的な進化により、日本は世界の液体生検分野において重要な役割を担う存在となっています。

将来展望

日本の液体生検市場の将来展望

日本の液体生検市場は、技術の進歩とがん罹患率の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- がん早期発見のための先進的液体生検プラットフォームの開発

- 統合診断ソリューションに向けた医療提供者との連携

- 標的療法モニタリングを通じた個別化医療への展開

2035年までに、液体生検市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本液体生検市場 エンドユース展望

- 病院

- 診断検査機関

- 研究機関

- 製薬会社

日本液体生検市場 技術別展望

- 次世代シーケンシング

- デジタルPCR

- マイクロ流体

- エクソソーム分離

- 循環腫瘍細胞

日本液体生検市場 用途別展望

- がん診断

- 治療モニタリング

- 再発モニタリング

- 臨床試験

- 研究用途

日本液体生検市場 サンプル種類別展望

- 血液

- 尿

- 唾液

- 胸水

- 脳脊髄液

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 用途別構築(百万米ドル)

4.1.1 がん診断

4.1.2 治療モニタリング

4.1.3 再発モニタリング

4.1.4 臨床試験

4.1.5 研究用途

4.2 サンプルタイプ別構築(百万米ドル)

4.2.1 血液

4.2.2 尿

4.2.3 唾液

4.2.4 胸水

4.2.5 脳脊髄液

4.3 技術別市場規模(百万米ドル)

4.3.1 次世代シーケンシング

4.3.2 デジタルPCR

4.3.3 マイクロ流体技術

4.3.4 エキソソーム分離

4.3.5 循環腫瘍細胞

4.4 用途別市場規模(百万米ドル)

4.4.1 病院

4.4.2 診断検査室

4.4.3 研究機関

4.4.4 製薬会社

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤー財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ガードアント・ヘルス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エクザクト・サイエンシズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フリーノーム(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 GRAIL(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な開発動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 バイオセプト(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な進展

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ファウンデーション・メディシン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ロシュ(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な開発動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 キアジェン(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場におけるサンプル種類別分析

6.4 日本市場における技術別分析

6.5 日本市場における最終用途別分析

6.6 建設分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 建設分野におけるDRO分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設分野、用途別、2024年(シェア率)

6.13 建設分野、用途別、2024年~2035年(百万米ドル)

6.14 建設分野、サンプル種類別、2024年(シェア率)

6.15 建設、サンプル種類別、2024年から2035年(百万米ドル)

6.16 建設、技術別、2024年(シェア%)

6.17 建設、技術別、2024年から2035年(百万米ドル)

6.18 建設、用途別、2024年(シェア%)

6.19 建設、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 サンプルタイプ別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携