❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

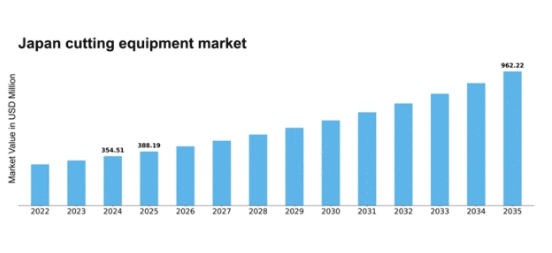

MRFRの分析によると、2024年の日本の切断装置市場規模は3億5451万米ドルと推定された。日本の切断装置市場は、2025年の3億8819万米ドルから2035年までに9億6222万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.5%を示すと予測されている。

主要市場動向とハイライト

日本の切断機器市場は、技術進歩と持続可能性への取り組みを原動力とした変革的な変化を経験している。

- 技術進歩が切断機器の状況を再構築し、効率性と精度を向上させている。

- 市場で最大のセグメントは精密切断工具であり、最も急成長しているセグメントはスマート切断技術である。

- 持続可能性への取り組みが購買決定にますます影響を与えており、環境に優しい材料とプロセスに焦点が当てられている。

- 精密工学への需要増加と製造業における自動化の進展が、市場拡大を推進する主要な要因である。

日本切断機器市場

CAGR

9.5%

市場規模と予測

2024年市場規模354.51 (百万米ドル)2035年市場規模962.22 (百万米ドル)

主要企業

Bosch(ドイツ)、Makita(日本)、DeWalt(米国)、Hilti(リヒテンシュタイン)、Milwaukee(米国)、Hitachi(日本)、Festool(ドイツ)、Koki Holdings(日本)

日本切断機器市場の動向

切断機器市場は現在、技術の進歩と様々な分野での需要増加に牽引され、ダイナミックな進化を遂げている。切削工具への自動化技術やスマート技術の統合が進み、精度の向上と効率化が図られることで市場構造が再構築されている。製造業、建設業、自動車産業などの分野では、生産性向上と運用コスト削減を図るため、こうした革新の影響を特に強く受けている。さらに、持続可能性への重視が高まる中、メーカーは環境に配慮した切削ソリューションの開発を推進しており、これは日本の環境保全への取り組みとも合致している。この変化は規制要件への対応だけでなく、持続可能な製品を求める消費者の嗜好の高まりにも対応するものだ。加えて、切削機器市場ではカスタマイズと柔軟性への傾向が見られます。企業が特定の顧客ニーズに応えようとする中、オーダーメイドの切削ソリューションへの需要が高まっています。この傾向は、相互接続されたシステムとデータ駆動型の意思決定を促進するインダストリー4.0の実践の普及によってさらに後押しされています。その結果、メーカーは多様な用途に適応できる革新的な製品を開発するため、研究開発に投資しています。全体として、技術進歩と変化する消費者嗜好に牽引され、切断機器市場は継続的な成長が見込まれています。

技術進歩

切断機器市場は、継続的な技術進歩によって大きく影響を受けています。レーザー切断、ウォータージェット切断、CNC加工などの革新技術は、精度と効率性を向上させています。これらの技術により、製造業者は最小限の廃棄物で複雑なデザインを生産でき、全体的な生産性が向上します。

持続可能性への取り組み

切断機器市場内では、持続可能性への重視が高まっています。メーカーは環境負荷低減のため、環境に優しい材料やプロセスへの注力を強化している。この傾向は日本の持続可能性への広範な取り組みと合致し、環境意識の高い消費者を惹きつける可能性が高い。

カスタマイズと柔軟性

企業が特定の顧客要件を満たすため、カスタマイズされた切断ソリューションへの需要が高まっている。この傾向は生産プロセスの柔軟性へのニーズに起因し、メーカーが様々な用途に機器を適応させ、全体的な運用効率を向上させることを可能にする。

日本の切断機器市場を牽引する要因

安全基準への注目の高まり

安全規制は日本の切断機器市場形成において重要な役割を果たしている。産業が労働者の安全を優先する中、厳格な安全基準に準拠した切断工具への需要が増加している。メーカーは自動停止機構や人間工学に基づいた設計などの安全機能を備えた機器への投資を拡大している。安全規制への準拠が購買決定の主要因となるにつれ、この傾向が市場成長を促進すると予想される。2025年には、安全基準適合の切断設備が市場全体の約25%を占めると予測されており、安全な作業環境確保に向けた業界の取り組みを反映しています。

建設セクターの拡大

日本の建設セクターは堅調な成長を見せており、これは切断設備市場に直接的な影響を与えています。進行中のインフラプロジェクトや都市開発計画に伴い、建設用途で使用される切断工具の需要は増加すると予想されます。2025年には建設業界が切断機器全体の需要の約30%を占めると予測される。この拡大は、金属や複合材を含む多様な材料を処理できる効率的な切断ソリューションの必要性によって推進されている。建設プロジェクトがより複雑化するにつれ、切断機器市場はこれらの進化する要件を満たすためにカスタマイズされた革新的なソリューションを提供することで適応していく可能性が高い。

製造業における自動化の進展

製造プロセスへの自動化技術の導入は、日本の切削機器市場に大きな影響を与えています。生産性向上のため自動化ソリューションを採用する産業が増える中、ロボットシステムとシームレスに連携可能な先進的な切削機器への需要が高まっています。2025年には、自動化切断ソリューションが市場の約40%を占めると予測されている。この自動化への移行は、業務の効率化だけでなく人的ミスを最小限に抑え、全体的な効率性を向上させる。その結果、製造業者は自動化を支援する切断設備への投資を増加させており、業界の変革期を示している。

スマート切断技術の台頭

スマート切断技術の登場は、日本の切断設備市場に革命をもたらしている。IoT対応切削工具やデータ分析といった革新技術は、運用効率を高め予知保全を可能にしている。これらの技術により製造業者は設備性能をリアルタイムで監視でき、ダウンタイム削減と生産プロセスの最適化を実現する。2025年にはスマート切削ソリューションが市場シェアの約20%を占めると予測される。産業分野でスマート技術の利点が認識されるにつれ、こうした進歩を組み込んだ切削設備への投資は拡大し、より知能的な製造手法への移行を示唆している。

精密エンジニアリング需要の高まり

切削機器市場では、精密エンジニアリング用途の需要が顕著に増加している。自動車、航空宇宙、電子機器などの産業では、厳しい品質基準を満たすため高精度切削工具の需要が高まっている。この傾向は、製品性能と信頼性の向上が求められることに起因する。2025年には、精密切断工具セグメントが市場全体の約35%を占めると予測されています。製造業者が業務効率の向上を目指す中、先進的な切断技術への投資は増加し、切断装置市場をさらに推進する見込みです。精密性への重点は製品品質を向上させるだけでなく、廃棄物を削減し、業界の持続可能性目標にも合致します。

市場セグメントの洞察

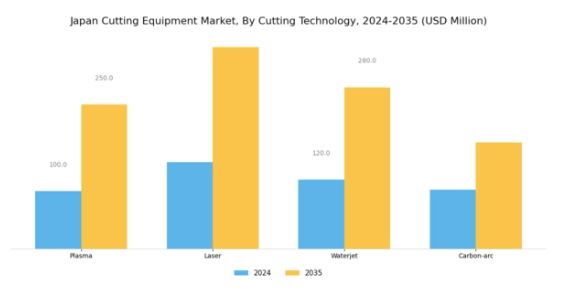

切断装置市場 切断技術の洞察

切断装置市場 切断技術の洞察

日本の切断装置市場は顕著な成長を続けており、特にプラズマ、レーザー、ウォータージェット、カーボンアーク切断といった革新的手法を含む切断技術セグメントで顕著である。これらの各手法は、自動車、航空宇宙、金属加工など多様な分野における製造プロセスで求められる効率性と精度に貢献し、数多くの産業用途で重要な役割を果たしている。プラズマ切断は厚い材料を迅速に加工できる能力で際立ち、高い生産性を求める産業で好まれる選択肢となっている。

一方、レーザー切断は比類のない精度と最小限の廃棄物で複雑なデザインを生産できる能力により、ハイテク用途で高く評価され、大きな注目を集めている。ウォータージェット切断は、研磨剤を混合した高圧水流を用いて材料を切断し、熱影響部を生じさせないという独自の利点を提供し、材料の完全性を維持する。最後に、カーボンアーク切断は古い技術ではあるが、多様な材料を高い効率で切断する効果性から、依然として重要な位置を占めている。

これらの切断技術は総じて、日本切断装置市場の基盤を形成し、製造プロセスの進歩と革新を推進している。自動化と精密工学の継続的な発展に伴い、これらの技術への需要は増加が見込まれ、日本産業の競争環境における重要性がさらに高まるだろう。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

切断装置市場 エンドユーザーインサイト

切断装置市場 エンドユーザーインサイト

日本の切断装置市場はエンドユーザー用途によって高度に細分化されており、これが地域全体の成長に大きく寄与している。自動車セクターは重要な役割を担い、製造効率の向上とコスト削減を目的とした先進的切断技術の採用を推進する継続的イノベーションが進行中である。金属加工分野では、多様な用途における高品質部品への需要を背景に、精密工具と効率的な切断ソリューションへの需要が高まっている。

建設分野では、現代的なインフラプロジェクトの課題に対応するため多機能切断装置への関心が高まっており、航空宇宙・防衛分野では重要部品製造のための厳格な基準と先進的切断技術が重視されている。造船業も重要なプレイヤーであり、構造的完全性の維持と性能最適化には精密な切断工具が不可欠である。

その他の産業もプロセス改善のために切断設備を活用しており、日本の切断設備市場の多様化をさらに進めている。これらのセグメントは総合的に、切断技術における強力なトレンド、成長要因、イノベーションの機会を反映しており、日本の産業において精密かつ効率的な切断ソリューションの重要性を裏付けている。

主要企業と競争環境

日本の切削機器市場は、技術進歩と多様な分野における精密工具需要の増加を背景に、ダイナミックな競争環境が特徴である。ボッシュ(ドイツ)、マキタ(日本)、デウォルト(米国)などの主要企業は、イノベーションと地域拡大を戦略的に活用する立場にある。ボッシュ(ドイツ)は切削工具へのスマート技術統合に注力し、ユーザー体験と運用効率の向上を図っている。一方、マキタ(日本)は製品開発において持続可能性を重視し、環境に優しいソリューションを求める世界的な潮流に沿っている。デウォルト(米国)は特に建設・製造分野での市場拡大に向け、パートナーシップを積極的に追求しており、これによりイノベーションと顧客中心のソリューションを優先する競争環境が形成されている。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、主要プレイヤーが影響力を発揮しつつもニッチ競合の成長余地を残している。この分散構造は、混雑した市場で差別化を図る企業間において、革新性と品質が最優先される競争環境を醸成している。

2025年10月、ボッシュ(ドイツ)はプロ向けバッテリー駆動切削工具の新ラインを発表。高度なAI機能を統合し精度を向上させた。この戦略的展開は、ボッシュの革新への取り組みを強化するだけでなく、技術に精通した顧客層にアピールし、成長するコードレス工具市場でのシェア拡大を図るものです。AI機能の導入は業界の新たな基準を確立し、競合他社に製品強化を迫る可能性が高いです。

2025年9月、マキタ(日本)は持続可能な素材と省エネ技術を採用した最新の環境配慮型切断機器を発表しました。この取り組みは、環境意識の高まる消費者層に対応するマキタの持続可能性への戦略的焦点を反映している。環境に配慮した取り組みを優先することで、マキタはブランドイメージを向上させるだけでなく、持続可能な製造を支持する規制動向にも沿い、市場で競争優位性を獲得する可能性がある。

2025年8月、デウォルト(米国)は大手建設会社と戦略的提携を結び、建設業界の特定用途向けにカスタマイズされた切断工具を共同開発した。この連携は、市場浸透の深化と顧客の独自ニーズへの対応を目指すデウォルトの戦略を示すものである。業界の要求を満たす専門工具の開発を可能にするこうした提携は、製品の関連性を高め、販売を促進する可能性がある。

2025年11月現在、切断機器市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してより効果的に革新を図れるようになっている。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、これらの側面を優先する企業が、絶えず進化する市場環境でより有利な立場に立てることを示唆している。

業界動向

日本の切断機器市場における最近の動向は、企業戦略における重要な進展と転換を浮き彫りにしている。2023年9月、日立製作所は効率的で持続可能な切断機器ソリューションに焦点を当てた製造能力拡大計画を発表した。同時にボッシュは、自動車・建設分野の生産性向上を目的とした新精密切断工具ラインを投入し、国内産業からの高まる需要に対応している。過去数年間では、2022年4月にアイシン精機が富士機工の株式を取得し、革新的な切削技術の強化を図るなど、注目すべき動きが見られた。

マキタやコキホールディングスといった企業の市場評価額は、特に成長分野である電気自動車や自動化分野における高性能機器の需要増加により、着実に上昇している。さらにダイキンは2023年3月、三菱電機と省エネ型切削技術の共同開発に向けた戦略的提携を発表した。

日本の厳格な製造基準と品質保証への重視が切削機器市場の成長を牽引し続けており、多くの企業が競争力強化と変化する消費者ニーズへの対応のため研究開発に投資している。こうした企業が技術進歩に適応する中、市場環境はダイナミックな状態を維持し、自動化や人工知能ソリューションとの統合が進んでいる。

将来展望

日本の切断装置市場における将来展望

日本の切断装置市場は、技術進歩と産業オートメーションの進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.5%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精密用途向け先進CNC切断システムの開発

- 規制要求を満たすための環境に優しい切断技術への展開

- リアルタイム監視と予知保全のためのIoTソリューションの統合。

2035年までに、切断装置市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本切断装置市場 エンドユーザー別展望

- 自動車

- 金属加工

- 建設

- 航空宇宙・防衛

- 造船

- その他

日本切断装置市場 切断技術別展望

- プラズマ

- レーザー

- ウォータージェット

- カーボンアーク

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療機器、切断技術別(百万米ドル)

- 4.1.1 プラズマ

- 4.1.2 レーザー

- 4.1.3 ウォータージェット

- 4.1.4 カーボンアーク

- 4.2 医療機器、エンドユーザー別(百万米ドル)

- 4.2.1 自動車

- 4.2.2 金属加工

- 4.2.3 建設

- 4.2.4 航空宇宙・防衛

- 4.2.5 造船

- 4.2.6 その他

- 4.1 医療機器、切断技術別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Bosch (DE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Makita (JP)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 DeWalt(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な開発動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Hilti(リヒテンシュタイン)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Milwaukee (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 日立 (日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Festool(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Koki Holdings(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Bosch (DE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況