❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の空調処理装置市場規模は10億2144万米ドルと推定されております。

空気処理装置市場は、2025年の10億7701万米ドルから2035年までに18億3000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.44%を示すと予測されています。

主要市場動向とハイライト

日本の空調ユニット市場は、エネルギー効率とスマート技術統合に向けた変革的な移行を経験しております。

- 規制順守と基準の強化を背景に、エネルギー効率の高いソリューションの需要が高まっております。

- スマート技術の統合が普及し、運用効率とユーザー体験の向上に寄与しております。

- 消費者の意識向上に伴い、特に商業施設や家庭用分野において室内空気質への注目が高まっております。

- 主要な市場推進要因としては、都市化とインフラ整備の進展に加え、室内空気質に対する意識の高まりが挙げられます。

主要企業

Trane Technologies (IE), Carrier Global Corporation (US), Daikin Industries (JP), Johnson Controls International (IE), Mitsubishi Electric (JP), LG Electronics (KR), Gree Electric Appliances (CN), Rheem Manufacturing Company (US), Toshiba Carrier Corporation (JP)

日本の空調ユニット市場動向

日本の空調ユニット市場は現在、技術進歩と環境意識の高まりが相まって、顕著な変革期を迎えております。商業施設と家庭用両分野において、エネルギー消費量の削減と運用コストの低減が求められる中、省エネルギーシステムの需要が高まっています。この変化は、持続可能な建築手法の促進と室内空気質の向上を目指す政府の施策によってさらに後押しされています。その結果、メーカー各社は規制基準を満たすだけでなく、消費者の進化する嗜好にも応える革新的なソリューションの開発に注力しています。省エネルギー性に加え、空調ユニット市場ではスマート技術統合への重視が高まっています。IoTデバイスや自動化機能の組み込みがますます普及し、空気質やシステム性能の制御・監視が強化されています。この傾向は、接続性とデータ駆動型の知見がエネルギー使用の最適化と居住者の快適性向上に重要な役割を果たすスマートビルディングへの広範な動きと一致しています。全体として、日本の空調ユニット市場は、こうした新たなトレンドと持続可能性・革新への継続的な取り組みに後押しされ、今後も成長を続ける見込みです。

省エネルギーソリューションの台頭

空調ユニット市場では、省エネルギーソリューションへの大きな移行が進んでいます。この傾向は、規制枠組みとエネルギーコスト削減を求める消費者需要に大きく影響されています。メーカーは、最適な性能を維持しながらエネルギー消費を最小限に抑える先進技術を活用したユニットの開発に注力しています。

スマート技術の統合

空調ユニット市場において、スマート技術の統合が進む傾向が強まっています。IoTデバイスや自動化機能の導入により、リアルタイムでの監視・制御が可能となり、システム効率とユーザー体験が向上しています。この傾向は、スマートビルディングソリューションへの広範な動きを反映しています。

室内空気質への注力

空調ユニット市場において、室内空気質への重視がより顕著になってきています。健康とウェルネスへの意識が高まる中、消費者は空気質を改善するシステムを優先するようになっています。これにより、より健康的な室内環境を創出することを目的とした、ろ過技術や換気技術における革新が進んでいます。

日本の空気処理装置市場の推進要因

規制順守と基準

日本の空気処理装置市場は、エネルギー効率と環境持続可能性の向上を目的とした厳格な規制順守と基準に大きく影響されています。日本政府は、商業施設や家庭用における省エネルギーシステムの導入を義務付ける様々な規制を実施しています。この規制環境は、メーカーがこれらの基準を満たす先進的な空気処理装置を革新・開発することを促しています。その結果、市場では規制に準拠するだけでなく優れた性能を提供する製品への移行が進んでいます。企業は罰則回避と業務効率化を図るため、コンプライアンス重視の姿勢が市場成長を牽引すると予想されます。さらに、これらの規制順守はエネルギー消費における潜在的なコスト削減につながり、空調ユニット市場における重要な推進要因となっています。

室内空気質(IAQ)への意識の高まり

消費者や企業における室内空気質(IAQ)への意識の高まりは、日本の空気処理ユニット市場を牽引する重要な要素です。大気汚染やアレルゲンに関連する健康懸念が増す中、室内空気を効果的にろ過・浄化できる空気処理ユニットへの需要が高まっています。この傾向は特に商業施設で顕著であり、従業員の生産性や顧客満足度を維持するためには、健康的な環境の確保が不可欠です。市場データによれば、空調処理ユニットに統合された空気浄化システムの需要は、今後5年間で約20%増加すると予測されています。室内空気質を優先するこの変化は、購買決定に影響を与え、メーカーがこれらの懸念に対応する製品を革新・提供することを促し、ひいては空調処理ユニット市場の成長を牽引するでしょう。

HVACシステムの技術的進歩

技術的進歩は、日本の空気処理装置市場を形成する上で重要な役割を果たしています。可変冷媒流量システムや高度なろ過手段などのHVAC技術の革新は、空気処理装置の性能と効率を向上させています。これらの進歩はエネルギー効率を改善するだけでなく、消費者にとってますます重要になっている室内空気質の向上にも貢献しています。市場では、空調システムのリアルタイム監視・制御を可能にするスマート技術の導入が進む傾向が見られます。企業や住宅所有者がエネルギー消費の最適化と運用コスト削減を求める中、この変化が市場成長を牽引すると予想されます。空調ユニットへのこうした技術統合は、メーカーにとって競争上の優位性をもたらす可能性が高いです。

都市化とインフラ整備

日本の急速な都市化と継続的なインフラ整備は、空気処理ユニット市場の重要な推進要因です。都市圏が拡大するにつれ、効率的な暖房・換気・空調システムへの需要が高まっています。政府は商業ビル、病院、教育機関など、高度な空気処理ソリューションを必要とするインフラプロジェクトに多額の投資を行っております。最近のデータによれば、日本の建設業界は年間約3.5%の成長が見込まれており、空調処理装置の需要をさらに促進する見込みです。この成長に伴い、エネルギー効率と室内空気質を向上させる最新技術の統合が重視されるでしょう。その結果、都市環境の進化する要求に応える高度なシステムへの需要増加により、空調処理装置市場は恩恵を受ける態勢にあります。

持続可能性とグリーンビルディングの取り組み

持続可能性とグリーンビルディングの取り組みが、日本の空調ユニット市場をますます形作っています。政府や様々な組織が、省エネルギー型空調システムの使用を含む環境に優しい建設手法を推進しています。これらの取り組みは、カーボンフットプリントの削減と持続可能な生活促進を目的としています。その結果、LEED認証などのグリーンビルディング基準に準拠した空調ユニットへの需要が高まっています。この傾向は、メーカーがエネルギー効率基準を満たすだけでなく、持続可能な素材を活用した製品を開発するにつれ、市場の革新を促進すると予想されます。エネルギー消費削減によるコスト削減の可能性は、これらのシステムの導入をさらに後押しし、持続可能性が空調ユニット市場の主要な推進力となっています。

市場セグメントの洞察

日本の空調ユニット市場セグメントの洞察:

日本の空調ユニット市場セグメントの洞察:

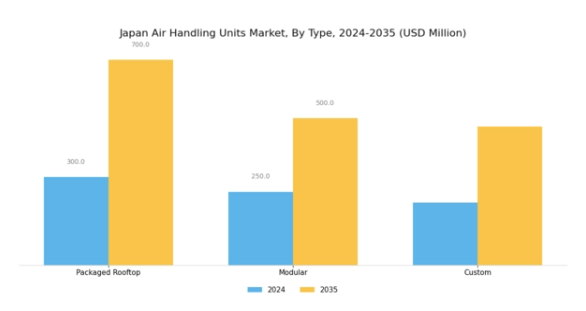

エアハンドリングユニット市場種類別インサイト

エアハンドリングユニット市場種類別インサイト

日本のエアハンドリングユニット市場は、建築技術の継続的な進化と、エネルギー効率に関する規制枠組みの厳格化を背景に、ますます重要性を増しています。「種類」に基づく市場セグメンテーションでは、パッケージ型屋上ユニット、モジュラー型、カスタム型という3つの主要構成が示されており、それぞれが現代のHVAC(冷暖房換気)環境において重要な位置を占めています。包装屋上ユニットは、コンパクトな設計と設置の容易さで広く認知されており、東京や大阪などの都市部でスペースが限られる商業施設に理想的なソリューションです。

暖房、冷房、換気を単一ユニットに統合する能力により、設置とメンテナンスが簡素化され、効率性を求めるビル管理者に魅力的です。

モジュラーユニットは柔軟性と拡張性を提供し、プロジェクト仕様に基づく多様なニーズに対応します。設計上、容易な改造や拡張が可能なため、ホスピタリティ業界や製造業など、事業規模の変化が生じ得る産業に適しています。モジュラーユニットの適応性は、完全な交換の必要性を減らし、技術が利用可能になった際のアップグレードを可能にすることで、持続可能性の促進に重要な役割を果たします。

カスタム空調ユニットは、特に医療や製薬業界など、空気品質と厳格な規制順守が極めて重要となる分野における多様な顧客ニーズを反映した特注仕様に対応します。これらのオーダーメイドソリューションには、高度なろ過システムやモニタリングシステムが組み込まれることが多く、室内空気品質を向上させると同時に健康基準への適合を確保します。様々な用途が提示する固有の課題に対処できる能力により、これらのユニットは広範な市場において極めて重要なニッチを占めています。

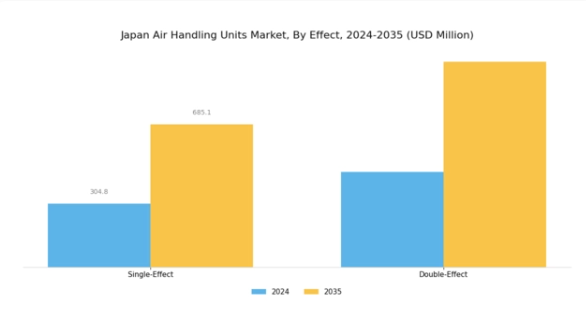

エアハンドリングユニット市場における効果の洞察

エアハンドリングユニット市場における効果の洞察

日本のエアハンドリングユニット市場は、都市化の進展と厳格な環境規制を背景に著しい成長を遂げております。この市場において「効果」セグメントは、エネルギー効率とシステム性能の向上に寄与する重要な要素です。このセグメント内では、単効用ユニットと複効用ユニットが中核的な役割を担っております。単効用ユニットは、その簡素さとコスト効率の高さから主に小型設備や家庭用で広く採用されております。

一方、ダブルエフェクトユニットは、優れた効率性と大規模商業空間への対応能力により、日本の持続可能な建築ソリューションへの取り組みと合致し、存在感を高めています。さらに、技術の進歩はエフェクト分野における革新を促進し、制御システムの強化やスマートビルディング技術の統合を通じて運用効率の向上を図っています。総じて、エフェクト分野の多様な応用性と省エネルギー性能は、日本エアハンドリングユニット市場の成長軌道を支える重要な要素であり、消費者需要と規制基準の両方に応えています。

エコフレンドリーな実践の導入に関連する新たな機会が、この分野をさらに推進し、産業全体における重要性を確固たるものとすることが期待されます。

エアハンドリングユニット市場の容量に関する洞察

エアハンドリングユニット市場の容量に関する洞察

日本のエアハンドリングユニット市場は、様々な産業・商業ニーズに対応する多様な容量に焦点を当てています。容量セグメントは、エアハンドリングユニットの効率性と性能を定義する上で重要な役割を果たします。「5000 m³/hr以下」の範囲は、一般的に小規模な商業スペースや家庭用建築に適用され、効果的な空気循環と最適な室内空気質の維持を可能にします。

一方、「5000m³/h~15000m³/h」のセグメントは中規模の建物や産業施設向けに設計されており、エネルギー効率と高容量ニーズのバランスを提供します。上位セグメントである「15000m³/h超」は、大規模な産業プラント、ショッピングモール、高度な空調システムなど、温度管理と室内空気質を維持するために大量の気流が必要な施設に対応します。このセグメントの重要性は、大量の空気を処理できる能力にあり、日本の多様な気候条件下における大規模運営において極めて重要です。

日本の商業・産業分野の成長が、これら全容量範囲にわたる需要を牽引しており、エネルギー効率と持続可能なソリューションが市場を形成する主要トレンドとなっています。さらに、継続的な都市開発と省エネルギー建築に向けた政府施策が、空気処理技術への投資機会を豊富に提供しています。

エアハンドリングユニット市場 用途別インサイト

エアハンドリングユニット市場 用途別インサイト

日本のエアハンドリングユニット市場は、産業、家庭用、商業の各分野で顕著な需要が見込まれ、多様な用途において大幅な成長が見込まれています。国内の急速な都市化と進行中のインフラプロジェクトが、これらの分野における拡大に寄与しています。産業用途は、製造施設の効率向上と空気質の維持を通じて生産性と安全性に直接影響を与えるため、極めて重要です。家庭用分野では、環境持続可能性への意識の高まりを背景に、エネルギー効率の改善がますます重視されています。商業分野では、効果的な空調システムの重要性が従業員の快適性と健康を支え、ひいては職場全体のパフォーマンス向上に寄与しています。

日本が省エネルギーとグリーンビルディング施策を優先し続ける中、先進的なエアハンドリングユニットの導入は増加が見込まれ、これらの用途が市場成長の主要な推進力となるでしょう。全体として、日本のエアハンドリングユニット市場のセグメンテーションは、異なるセクターにおける多様なニーズを浮き彫りにし、地域の需要に応える市場の適応性と回復力を強調しています。

主要企業と競争環境

日本の空調ユニット市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、省エネルギーソリューションへの需要増加、厳格な環境規制、室内空気質への関心の高まりが挙げられます。ダイキン工業(日本)、キャリア・グローバル・コーポレーション(アメリカ)、三菱電機(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。ダイキン工業(日本)は省エネ技術における革新に注力し、キャリア・グローバル・コーポレーション(アメリカ)はデジタルトランスフォーメーションとスマートビルソリューションを重視しています。三菱電機(日本)は持続可能性と先進的な空調システムへの事業的焦点を強化しています。これらの戦略が相まって、技術的進歩と環境責任をますます重視する競争環境が形成されています。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進められています。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散構造により、各社はイノベーションや顧客サービスを通じた差別化を図り、多様な競争戦略を展開することが可能となっています。主要企業の影響力は大きく、品質と性能のベンチマークを設定しており、中小規模の企業はしばしばその水準に到達しようと努力しています。

2025年10月、ダイキン工業(日本)は商業施設向けに特別設計された新型空調ユニットのラインアップを発表しました。先進的なフィルターシステムを搭載し、室内空気品質を向上させる点が特徴です。この戦略的展開は、より健康的な室内環境を求める消費者ニーズの高まりに応えるだけでなく、ダイキンを持続可能な空調分野のリーダーとして位置づけるものです。本製品の導入により、ダイキンの市場での存在感は強化され、環境意識の高い消費者層への訴求力が高まると見込まれます。

2025年9月、アメリカキャリア・グローバル・コーポレーションは、主要技術企業との提携を発表し、AI駆動型分析機能を自社の空調処理装置に統合しました。この協業は、エンドユーザーのエネルギー消費の最適化と運用効率の向上を目的としています。AIを活用することで、キャリアは製品ラインの強化を図り、スマート技術ソリューションの価値が高まる市場における競争優位性をさらに強化する態勢を整えています。

2025年8月、三菱電機(日本)は省エネ型エアハンドリングユニット専用の新工場へ投資し、製造能力を拡大いたしました。この投資は、持続可能なHVACソリューションへの需要増に対応する同社の姿勢を反映するものです。新工場により生産能力の向上とリードタイムの短縮が見込まれ、三菱電機の市場ニーズへの対応力が強化される見込みです。

2025年11月現在、空調ユニット市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携は、企業が技術力と市場展開を強化するために協力する中で、ますます重要性を増しています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、先端技術、サプライチェーンの信頼性への重点移行が進む見込みです。この変化は、これらの領域を優先する企業が、競争激化する環境下で優位に立つことを示唆しています。

日本エアハンドリングユニット市場における主要企業

産業動向

日本のエアハンドリングユニット市場では、特に技術革新と市場成長の面で、最近著しい進展が見られます。ダイキン工業や三菱電機といった企業は、環境に配慮した空調システムへの需要増に対応し、省エネルギーソリューションの先駆的役割を果たしております。M&Aの動向としては、2023年10月にパナソニックがエアメックの子会社を買収し、空調分野における製品ラインアップの強化を図ったことが挙げられます。さらに、富士通ゼネラルはキャリア社との戦略的提携を発表し、スマート空調システムの共同開発を通じて市場の革新を推進しております。

日本の空調ユニット市場は、持続可能な技術と省エネルギー対策を推進する政府施策により市場評価が向上しており、商業・産業用途の拡大による成長が見込まれています。過去数年間、規制基準の強化と室内空気質の改善ニーズから先進空調ソリューションの需要が急増し、2022年6月には日立製作所が最新省エネユニットを発表するなど顕著な進展が記録されました。全体として、日本の空気処理装置市場は、持続可能なイノベーションと戦略的提携に注力するダイナミックな産業プレイヤーによって特徴づけられています。

将来展望

日本の空気処理装置市場の将来展望

日本の空気処理装置市場は、エネルギー効率規制と技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.44%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- IoT統合型スマート空調システムの開発

- 再生可能エネルギー分野へのHVACソリューションの展開

- 統合型ビルソリューションのための建設会社との提携

2035年までに、市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本空調ユニット市場 種類別見通し

- パッケージ型屋上設置

- モジュラー型

- カスタム型

日本空調ユニット市場 能力別見通し

- 単効用

- 複効用

日本空調ユニット市場 容量別見通し

- 5000 m³/h以下

- 5000 m³/h~15000 m³/h

- 15000 m³/h超

日本空調ユニット市場 用途別見通し

- 産業

- 家庭用

- 商業用

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 パッケージ型屋上設置

4.1.2 モジュラー型

4.1.3 カスタム型

4.2 化学薬品および材料、効果別(百万米ドル)

4.2.1 単効用

4.2.2 複効用

4.3 化学薬品および材料、容量別(百万米ドル)

4.3.1 5000 m³/hr以下

4.3.2 5000 m³/hr~15000 m³/hr

4.3.3 15000 m³/hr超

4.4 用途別化学品・材料(百万米ドル)

4.4.1 産業用

4.4.2 家庭用

4.4.3 商業用

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トレーン・テクノロジーズ(アイルランド)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 キャリア・グローバル・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ダイキン工業(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ジョンソンコントロールズインターナショナル(アイルランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 三菱電機(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 LGエレクトロニクス(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Gree Electric Appliances(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Rheem Manufacturing Company (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 東芝キャリア株式会社(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場の効果別分析

6.4 日本市場の容量別分析

6.5 日本市場の用途別分析

6.6 化学品および材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 化学品および材料、種類別、2024年(シェア%)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 化学品および材料、効果別、2024年(シェア%)

6.15 化学品および材料、効果別、2024年から2035年(百万米ドル)

6.16 化学品および材料、生産能力別、2024年(シェア%)

6.17 化学品および材料、生産能力別、2024年から2035年 (百万米ドル)

6.18 用途別化学品・材料市場、2024年(シェア%)

6.19 用途別化学品・材料市場、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 効果別、2025-2035年(百万米ドル)

7.2.3 容量別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携