❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の胎児・新生児ケア機器市場規模は2024年に4億4443万米ドルと推定されております。

日本の胎児・新生児ケア機器市場は、2025年の4億6,612万米ドルから2035年までに7億5,062万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.88%を示すと予測されています。

主要な市場動向とハイライト

日本の胎児・新生児ケア機器市場は、技術進歩と医療投資の増加を背景に堅調な成長を遂げております。

- 技術進歩により、胎児・新生児ケア機器の有効性と安全性が向上しております。

- 本市場で最大のセグメントは新生児モニタリング装置であり、最も成長が著しいセグメントは新生児保育器です。

- 医療分野への投資拡大がイノベーションを促進し、先進的な新生児ケアソリューションへのアクセス改善に寄与しております。

- 出生率の上昇と新生児医療への意識の高まりが、市場拡大を推進する主要な要因となっております。

主要企業

GE Healthcare (US), Philips (NL), Siemens Healthineers (DE), Dräger (DE), Natus Medical (US), Medtronic (IE), Fisher & Paykel Healthcare (NZ), Masimo (US)

日本における胎児・新生児ケア機器市場の動向

日本の胎児・新生児ケア機器市場は現在、技術革新と医療需要の増加を背景に顕著な進展を見せております。高度なモニタリングシステムの統合と新生児ケア機器の改良により、脆弱な乳児へのケアの質が向上しております。さらに、医療従事者や保護者における新生児健康問題への意識の高まりが、専門機器の需要増加に寄与しております。医療分野が新生児の健康を優先する傾向が続く中、研究開発へのさらなる投資が見込まれます。加えて、日本の規制環境は進化を続けており、当局は胎児・新生児ケア機器の安全性と有効性の確保に注力しています。こうした規制の厳格化は、メーカーが製品開発においてより高い基準を採用するよう促し、競争環境を促進する可能性があります。市場が成熟するにつれ、医療と機器メーカー間の連携が強化され、新生児ケアの特定のニーズに応える革新的ソリューションが生まれる可能性があります。全体として、胎児・新生児ケア機器市場は、技術進歩と新生児の健康成果向上への取り組みを原動力に、成長の途上にあります。

技術進歩

胎児・新生児ケア機器市場では、特にモニタリングおよび診断ツールにおいて急速な技術進歩が見られます。ワイヤレスモニタリングシステムや遠隔医療ソリューションなどの革新により、新生児の健康状態を遠隔で追跡する能力が向上しています。この傾向は、患者の治療成果の改善と医療プロセスの効率化につながる可能性があります。

医療分野への投資増加

医療インフラ、特に新生児病棟への投資が増加する傾向が強まっています。この投資は、既存施設のアップグレードと先進的な胎児・新生児ケア機器の導入を目的としています。このような財政的コミットメントは、新生児の健康の重要性に対する広範な認識を反映しています。

規制の動向

胎児・新生児ケア機器市場を取り巻く規制環境は変化しており、製品の安全性と有効性を確保するため、より厳格なガイドラインが導入されています。こうした動きは、製造および品質保証における基準の向上につながり、最終的には医療提供者と患者双方に利益をもたらす可能性があります。

日本の胎児・新生児ケア機器市場の推進要因

出生率の上昇

日本の胎児・新生児ケア機器市場は、出生率の上昇により成長を遂げています。最近の統計によれば、日本の出生率は安定化の兆しを見せており、近年ではわずかな増加が確認されています。この傾向は、医療施設がより多くの新生児を受け入れる準備を進める中で、先進的な新生児ケア機器の需要を促進する可能性が高いです。病院や診療所は、乳児の健康と安全を確保するため、最先端技術への投資を進めており、これにより胎児モニタリングシステムや保育器の導入が増加する可能性があります。さらに、保護者や医療従事者の間で新生児医療の重要性に対する認識が高まっていることもこの傾向を後押ししており、日本の胎児・新生児医療機器市場には堅調な将来性が示唆されています。

政府の施策と資金支援

母子保健の向上を目的とした政府の施策は、胎児・新生児医療機器市場において極めて重要な役割を果たしています。日本政府は、医療施設が新生児ケア機器をアップグレードするための資金提供を含む、母体健康を支援する政策を積極的に推進しています。この財政支援は、特に先進医療技術へのアクセスが限られる可能性のある地方の病院にとって極めて重要です。その結果、医療インフラへの投資増加により胎児・新生児ケア機器市場は恩恵を受け、新生児ケアの質向上と市場需要の潜在的な増加が見込まれます。

新生児医療への意識の高まり

日本国民の間で新生児医療問題への意識が高まっており、これが胎児・新生児医療機器市場に影響を与えています。保護者の方々は新生児疾患の早期発見・治療の重要性についてより深く理解されるようになっております。この意識の高まりが、高度な胎児モニタリング装置や新生児医療機器への需要を牽引しています。医療機関は、こうした期待に応えるため、より包括的なサービスの提供や最新技術への投資を進めております。この意識の高まりが続く中、胎児・新生児ケア機器市場は持続的な成長が見込まれ、日本における新生児医療の重要性が増していることを反映しています。

高齢化と医療需要の増加

日本における高齢化は、新生児ケアを含む医療サービス需要の増加に寄与しています。人口構造の変化に伴い、新生児とその母親の両方に対応する専門機器へのニーズが高まっています。医療施設が人口の変化に伴うニーズに適応するにつれ、胎児・新生児ケア機器市場はこの傾向の恩恵を受ける可能性があります。高品質な新生児ケアへの需要が高まると予想され、病院は先進的な機器や技術への投資を促進するでしょう。この変化は、医療提供者が進化する医療環境に対応してサービス向上を図るため、より堅調な市場環境につながる可能性があります。

医療分野における技術統合

医療システムへの先進技術の導入は、胎児・新生児ケア機器市場を牽引する重要な要素です。遠隔医療、人工知能、データ分析といった革新技術が新生児ケアでますます活用されています。これらの技術はモニタリング能力を高め、患者の治療成果を向上させます。医療の質が最優先される日本のような国では、これが極めて重要です。医療機関はこれらの技術を導入し、業務効率化と新生児ケアの質向上を図っています。医療提供者が先進的なソリューションの導入を進めるにつれ、胎児・新生児ケア機器市場は拡大が見込まれ、より効率的かつ効果的な新生児ケア環境の実現が期待されます。

市場セグメントの分析

製品種類別:保育器(最大シェア)対 ウォーマー(急成長中)

日本の胎児・新生児ケア機器市場において、保育器は最大の市場シェアを占め、新生児ケアに利用される機器全体の構成に大きく寄与しています。保温器はシェアこそ小さいものの、急速に普及が進んでおり、未熟児の最適な体温維持における効率性と有効性から、医療機関での採用が増加すると予想されます。市場では製品ラインナップの多様化が進み、様々な医療のニーズに応えています。この分野の成長傾向は、技術進歩と新生児ケア基準への重視の高まりによって大きく牽引されています。早産児の増加や新生児健康問題への意識向上といった要因が、保育器と保温器双方の需要を促進しています。さらに、これらの製品に統合されたモニタリングシステムなどの革新は、その魅力を高め、現代医療現場における重要性を強化しています。

保育器(主流)対 保温器(新興)

保育器は高度な技術を特徴とし、未熟児の生存に不可欠な温度・湿度管理を提供します。新生児集中治療室(NICU)での広範な使用は、日本における胎児・新生児ケア機器市場におけるその重要な役割を浮き彫りにしています。一方、保温器は、熱安定性を提供する簡便性と有効性から、特に分娩室において人気の選択肢として台頭しています。病院がより多くの乳児を受け入れ、治療成果の向上を図る中、ウォーマーは出生直後のケアに不可欠なツールとなりつつあり、機能性の革新と向上を目指すメーカーにとって重要な焦点となっています。

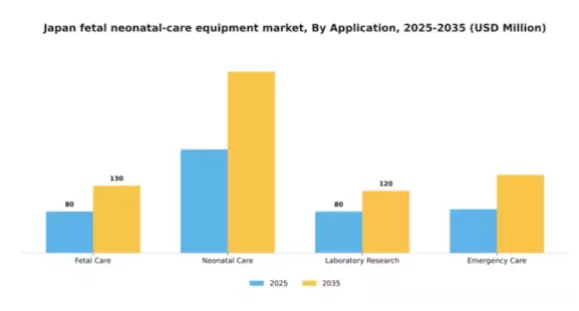

用途別:胎児ケア(最大)対 新生児ケア(最速成長)

日本の胎児・新生児ケア機器市場において、用途別セグメントは胎児ケアが主導的地位を占め、同分野で最大の市場シェアを有しております。このセグメントは、臨床現場と在宅ケアの両環境で広く採用・受け入れられている利点があり、出生前モニタリングと評価において極めて重要です。新生児ケアはこれに次ぐ成長を遂げており、新生児合併症の増加と乳児生存率向上を目的とした医療投資の拡大により、著しい成長を示しております。用途分野の成長傾向としては、専門的な新生児医療サービスの需要増加に対応するため医療施設が改善される中、新生児ケア機器の需要が著しく高まっている点が挙げられます。乳児の健康に対する意識の高まり、技術の進歩、医療費支出の増加といった要因が、この分野の拡大を牽引しています。さらに、ケアの質を向上させる革新的で高度な機器への顕著な移行が進んでおり、これが新生児ケア分野の成長軌道をさらに加速させています。

胎児ケア(主流)対 救急ケア(新興)

胎児ケアは、妊娠期間中の胎児の健康状態と発育を監視する上で不可欠な役割を担っていることから、日本の胎児・新生児ケア機器市場において主流の分野として位置づけられています。この分野は、胎児の健康を確保するための様々な機器や技術を含み、安定した需要を生み出しています。一方、緊急ケアは、分娩時の予期せぬ合併症に対する即時的かつ効果的な対応策の必要性から、重要かつ成長著しい分野として台頭しています。高度な緊急ケアソリューションへの需要は、危機的状況におけるリスク最小化に寄与し、市場における主要な成長領域としての地位を確立しています。医療システムが進化する中、胎児ケアが予防的措置を確保し、緊急ケアが緊急のニーズに対応するという形で、両分野が不可欠な役割を果たしています。

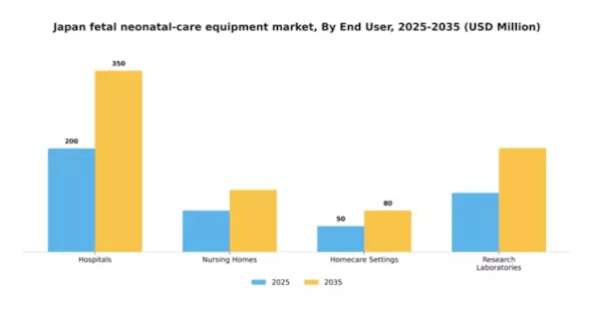

エンドユーザー別:病院(最大)対在宅医療環境(最速成長)

日本の胎児・新生児ケア機器市場において、エンドユーザーセグメントでは病院が最大のシェアを占めております。これは主に、集中治療、新生児外科手術、未熟児の専門治療における高度医療機器の広範な利用に起因します。介護施設や研究所も大きく貢献しておりますが、病院と比較すると規模は著しく小さい状況です。在宅ケア環境は、新生児ケアを家庭で行う傾向の高まりを背景に、競争力のあるセグメントとして台頭しています。この環境は、乳児の初期段階において利便性と個別対応を提供します。このセグメントの成長傾向は、家族がより個別化されたケアオプションを選択するにつれ、在宅ケア環境への移行を示しています。この傾向は、家庭での新生児の状態をより良くモニタリング・管理することを可能にする技術の進歩によって推進されています。さらに、乳児ケアの実践に対する認識の高まりと早産児数の増加が、病院と在宅ケア環境の両方における胎児・新生児ケア機器の需要を後押ししています。この二つの成長アプローチは、病院が依然として不可欠である一方、家庭環境がますます重要になりつつある新生児ケア提供の変容する状況を示しています。

病院(主流)対在宅ケア環境(新興)

日本の胎児・新生児ケア機器市場において、病院は主要なエンドユーザーセグメントを占めております。高度な新生児ケアを目的とした包括的な施設と先進医療技術が特徴であり、新生児集中治療の訓練を受けた専門スタッフを配置することで、脆弱な乳児の健康状態を監視・維持するための最先端機器の使用を重視しております。一方、在宅ケア環境は、ご家族の在宅ケアソリューションへの志向を背景に急速に拡大しています。これらの環境では、遠隔モニタリングを可能にする携帯型で技術的に高度な機器を活用し、乳児が慣れ親しんだ環境にいながら質の高いケアを受けられるようにしています。この適応性はご家族や医療提供者の注目を集めており、従来の病院環境から革新的な在宅ケアソリューションへの注目が一部移行しつつあります。

機器サイズ別:ポータブル(最大シェア)対コンパクト(急成長中)

日本の胎児・新生児ケア機器市場は、機器サイズセグメントにおいて多様な状況を示しており、現在ポータブルカテゴリーが最大の市場シェアを占めています。このカテゴリーは利便性と適応性で支持されているだけでなく、品質を損なうことなく移動性を提供することで、様々な医療施設のニーズにも対応しています。コンパクト機器はシェアこそ小さいものの、省スペース性と革新的なデザインにより急速に普及が進んでおり、現代の新生児医療現場でますます注目を集めています。今後の動向としては、異なる環境での容易な搬送・使用が求められる機器への需要増加を背景に、ポータブルセグメントが優位性を維持すると予想されます。一方、コンパクトセグメントは技術進歩と、病院・診療所の限られた空間を最大限活用する効率的で統合的なソリューションへの嗜好の高まりにより、最も成長が著しいカテゴリーとして台頭しつつあります。これらの傾向は、新生児医療においてより柔軟で多機能な機器への広範な移行を反映しています。

ポータブル(主流)対コンパクト(新興)

日本の胎児・新生児医療機器市場におけるポータブルセグメントは、その汎用性と使いやすさが特徴であり、医療従事者が固定設備に縛られることなく複数の場所でケアを提供することを可能にします。このセグメントは病院や在宅ケアを含む様々な医療環境に対応し、医療提供者と患者の双方にとってのアクセス性と利便性を確保しています。一方、コンパクトセグメントは、機能性を損なうことなく空間を最適化する革新的なデザインで認知度を高めています。医療施設がスペース制約に直面する中、コンパクト機器への需要が増加しており、市場における新興プレイヤーとしての地位を確立しつつあります。これらの二つのセグメントは、規模や成長のダイナミクスは異なるものの、新生児ケアのニーズがより適応性が高く効率的なソリューションへと進化していることを反映しています。

主要企業と競争環境

日本の胎児・新生児ケア機器市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、技術の進歩、医療支出の増加、新生児ケアへの意識の高まりが挙げられます。GEヘルスケア(アメリカ)、フィリップス(オランダ)、シーメンス・ヘルスニアーズ(ドイツ)などの主要企業は、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的立場にあります。GEヘルスケア(アメリカ)は新生児モニタリングシステムへのAI統合に注力し、フィリップス(オランダ)は患者アウトカム改善のためのデジタルヘルスソリューションを重視しています。シーメンス・ヘルスインヤーズ(ドイツ)は地域医療提供者との協業を積極的に推進し、事業範囲の拡大と地域ニーズに合わせた製品提供の適応を図っています。これらの戦略が相まって、技術革新と患者中心ソリューションを中核とした競争環境が形成されています。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めています。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散構造は多様な製品・サービスの提供を可能にし、競争を促進することでイノベーションを牽引しています。主要企業群の総合的な影響力が市場動向を形作っており、各社は独自の提供価値と戦略的取り組みを通じて差別化を図り続けています。

2025年10月、フィリップス(オランダ)は日本の主要病院との提携を発表し、先進的な新生児モニタリングシステムの導入を進めました。この協業は未熟児への医療品質向上を目的としており、フィリップスが現地の専門知識と資源を活用する姿勢を示しています。本提携の戦略的重要性は、患者アウトカムの改善と並行して、フィリップスの日本市場における基盤強化が期待される点にあります。

2025年9月、シーメンス・ヘルスニアーズ(ドイツ)は新生児ケア専用に設計された新たな携帯型超音波装置シリーズを発表しました。この革新的な製品は、特に地方を含む様々な医療現場における迅速な診断と介入を促進することが期待されています。本装置の導入は、新生児ケア特有の課題解決に不可欠な「アクセシビリティ」と「適応性」へのシーメンスの注力を反映しています。

2025年8月、GEヘルスケア(アメリカ)は新生児ケア管理の強化を目的とした新たなAI駆動型分析プラットフォームを発表しました。このプラットフォームは患者データのリアルタイム分析を提供し、医療従事者が迅速に情報に基づいた判断を下せるよう設計されています。本開発の戦略的意義は、臨床ワークフローと患者モニタリングの改善を通じて新生児ケアに革新をもたらす可能性にあります。

2025年11月現在、胎児・新生児ケア機器市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業間では、イノベーション推進と市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、患者ケアソリューションの強化へと焦点が移る可能性が高いでしょう。この変化は、市場の複雑さを乗り切る上で適応性と先見性のある戦略の重要性を強調しています。

日本胎児新生児ケア機器市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本胎児新生児ケア機器市場では、シーメンス、GE医療、メドトロニックなどの企業が、高度な新生児ケア技術への需要拡大に対応するため製品ラインの拡充に注力するなど、重要な進展が見られました。

顕著な傾向として、これらの企業による診断用画像システムや患者モニタリングシステムの強化に向けた研究開発投資の増加が挙げられます。さらに2023年7月には、アトムメディカルが新生児画像システムの改善を目的とした富士フイルムとの協業を発表し、市場での地位を強化しました。

また、この分野では合併・買収の動きも活発化しており、例えば2023年8月にはホロジックが新生児ケア製品の拡充を目的に、国内の画像診断企業を買収を完了しました。フィリップスやドレーガーといった企業の市場評価額は著しい成長を示しており、革新的な胎児ケアソリューションへの注目の高まりを反映しています。

過去2年間、出生率の上昇、医療技術の進歩、患者ニーズの変化、そして日本の母子医療サービス向上を目指す政府施策により、新生児ケア機器の重要性が確固たるものとなり、市場は堅調な成長を遂げてまいりました。

今後の見通し

日本の胎児・新生児ケア機器市場の将来展望

日本の胎児・新生児ケア機器市場は、技術進歩と医療投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.88%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 新生児患者の遠隔モニタリング向けテレメディシンソリューションの開発。

- 高額新生児機器のレンタルサービス拡大。

- 予測医療管理のためのAI駆動型分析の統合。

2035年までに、新生児医療の進歩を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本胎児新生児医療機器市場 エンドユーザー別展望

- 病院

- 介護施設

- 在宅医療環境

- 研究機関

日本胎児・新生児ケア機器市場 用途別展望

- 胎児ケア

- 新生児ケア

- 研究所研究

- 救急ケア

日本胎児・新生児ケア機器市場 製品種類別展望

- 保育器

- 保温器

- 光線療法装置

- 人工呼吸器

- モニタリング装置

日本胎児・新生児ケア機器市場 機器サイズ別展望

- 携帯型

- 据置型

- コンパクト

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 産業用オートメーションおよび機器、製品種類別(百万米ドル)

4.1.1 インキュベーター

4.1.2 ウォーマー

4.1.3 光線療法装置

4.1.4 人工呼吸器

4.1.5 モニタリング装置

4.2 産業用オートメーション・機器、用途別(百万米ドル)

4.2.1 胎児ケア

4.2.2 新生児ケア

4.2.3 研究室研究

4.2.4 救急医療

4.3 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 介護施設

4.3.3 在宅医療環境

4.3.4 研究機関

4.4 産業用オートメーション・機器、機器サイズ別(百万米ドル)

4.4.1 携帯型

4.4.2 据置型

4.4.3 コンパクト型 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 GEヘルスケア(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フィリップス(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ドレーガー(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ネイタス・メディカル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メドトロニック(アイルランド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フィッシャー&ペイケル・医療(ニュージーランド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マシモ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における機器サイズ別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション及び機器

6.11 供給/バリューチェーン:産業用オートメーション及び機器

6.12 産業用オートメーション及び機器、製品種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、製品種類別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、用途別、2024年(シェア%)

6.15 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、機器サイズ別、2024年(シェア%)

6.19 産業用オートメーション・機器、設備サイズ別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 装置サイズ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携