❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

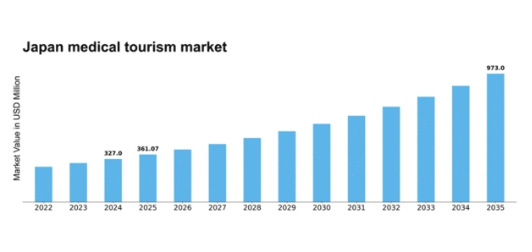

MRFRの分析によりますと、2024年の医療観光市場規模は3億2700万米ドルと推定されております。

医療観光市場は、2025年の3億6,107万米ドルから2035年までに9億7,300万米ドルへ成長し、2025年から2035年までの予測期間において、年平均成長率(CAGR)10.42%を示すと予測されています。

主要な市場動向とハイライト

日本の医療ツーリズム市場は、技術進歩と規制面の支援により堅調な成長を遂げております。

- 医療技術の発展により、日本の医療ツーリズムとしての魅力が高まっております。

- 日本政府による規制面の支援が、海外からの患者様にとってより好ましい環境づくりを促進しております。

- 市場で最大のセグメントは美容整形であり、最も成長が著しいセグメントは歯科治療です。

- 医療費の高騰と医療の質の高さが、日本の医療ツーリズム成長を推進する重要な要因となっております。

主要プレイヤー

Bumrungrad International Hospital (TH), Apollo Hospitals (IN), Fortis Healthcare (IN), KPJ Healthcare Berhad (MY), NMC Health (AE), Bangkok Hospital (TH), Cleveland Clinic (US), Singapore General Hospital (SG), Raffles Medical Group (SG)

日本の医療ツーリズム市場の動向

日本の医療ツーリズム市場は、高度な医療技術、高品質な医療サービス、そして患者安全への評価が相まって、著しい成長を遂げております。特に腫瘍学、整形外科、美容整形などの分野における最先端治療で高い評価を得ております。さらに、日本の独自の文化的遺産とホスピタリティが、海外からの患者様の総合的な体験を向上させ、海外での医療を求める方々にとって魅力的な目的地となっています。加えて、政府は医療観光セクターを積極的に推進し、外国人患者様のアクセスを容易にする政策を実施しており、これが市場の拡大に寄与している可能性があります。近年、医療目的で日本を訪れる海外からの患者様の数は顕著に増加しています。この傾向は、日本の医療能力に対する認知度の高まりと、自国以外での治療を求める患者の意欲増加によって後押しされているようです。医療観光市場は、日本が医療を求める訪問者をさらに誘致するためのサービスとマーケティング戦略を強化するにつれ、さらなる成長の可能性を秘めながら進化を続けるでしょう。状況が変化する中、関係者は変化する患者のニーズや嗜好に適応し、日本が医療観光分野で競争力のある存在であり続けるよう、常に注意を払う必要があります。

技術的進歩

医療ツーリズム市場は、医療分野における日本の技術革新への評価から恩恵を受けています。先進的な医療機器や処置は、最先端治療を求める患者を引き付けています。この傾向は、患者の期待と日本の医療提供者の能力との間に強い一致があることを示しています。

規制面の支援

医療ツーリズム促進を目的とした政府の取り組みは、市場形成において重要な役割を果たしています。ビザ取得の円滑化や言語サポートなど、国際患者向けの手続きを効率化する政策は、訪問者の総合的な体験向上への取り組みを示唆しています。

文化的魅力

日本の豊かな文化的遺産とおもてなしの精神は、医療観光地としての魅力を高めています。伝統的な手法と現代医療の融合は患者満足度を向上させ、他国との差別化を図る独自の強みとなっています。

日本の医療ツーリズム市場を牽引する要因

医療の質

日本は高い水準の医療で知られており、これが医療ツーリズム市場に大きく影響しています。先進的な医療技術と高度な技能を持つ医療専門家を求めて、世界各地から患者が日本を訪れます。医師数と患者数の比率も高く、1,000人あたり約2.5人の医師が在籍しており、これはOECD平均を上回っています。こうした質の高い医療への注力は、臓器移植やがん治療などの複雑な処置において特に顕著であり、医療ツーリズムの目的地としての日本の評価を高めています。医療ツーリズム市場は今後も成長が見込まれます。患者様は最高水準の医療サービスを確実に受けられることを求めています。さらに、患者様の安全と満足度への日本の取り組みは、医療ツーリズム市場における日本の地位をさらに確固たるものとし、費用よりも質を重視する国際的な患者様を引き寄せています。

高齢化社会

日本における高齢化社会への人口動態の変化は、医療ツーリズム市場にとって重要な推進力です。65歳以上の人口が28%を超える中、特に老年医学や慢性疾患管理といった専門医療サービスへの需要が高まっています。この人口動態の変化により、よりアクセスしやすい、あるいは革新的な治療法を求めて海外で医療を受ける高齢者が増加しています。医療ツーリズム市場は、こうした人口層に対応する立場にあります。高齢患者の特有の医療ニーズに対応するサービスを提供しています。さらに、日本政府もこの傾向を認識しており、医療ツーリズムを促進する政策を実施する可能性が高く、質の高い医療を求める高齢患者にとっての日本の魅力が全体的に高まっています。

医療費の高騰

各国で医療サービスに関連する費用が上昇していることから、医療ツーリズム市場への関心が高まっています。医療費が非常に高額になり得る日本では、患者がより手頃な海外の選択肢を求めています。この傾向は、美容整形や歯科治療などの施術において特に顕著であり、タイや韓国などの国々では費用が大幅に低くなる場合があります。医療ツーリズム市場は、こうした経済的圧力から恩恵を受けています。患者様は、高品質な医療をより低価格で求めています。さらに、日本の医療処置の平均費用は近隣諸国よりも30~50%高くなる場合があり、多くの方にとって医療ツーリズムは魅力的な選択肢となっています。結果として、医療ツーリズム市場は今後も成長を続ける見込みです。患者様は費用対効果の高い医療ソリューションを優先されています。

革新的な医療技術

日本の先端医療技術に対する評価は、医療ツーリズム市場を形成する上で極めて重要な役割を果たしています。ロボット、低侵襲手術、再生医療などの分野における技術革新の最先端に位置する同国は、自国では受けられない最新治療を求める国際的な患者様を惹きつけています。例えば、日本のロボット支援手術の開発は世界的な注目を集めており、医療ツーリズム市場をハイテク医療ソリューションのリーダーとして位置づけています。先進技術の統合は患者の治療成果を高めるだけでなく、医療ツーリズムの主要な目的地としての日本の地位を向上させています。革新的な治療法への需要が引き続き高まる中、医療ツーリズム市場は拡大し、日本の技術力から恩恵を受けたいと願う患者を引き寄せるでしょう。

文化的・言語的アクセシビリティ

文化的親和性と言語的アクセシビリティは、医療ツーリズム市場に影響を与える重要な要素としてますます重要性を増しています。日本の独特な文化や伝統は、国際的な患者にとって魅力であると同時に障壁にもなり得ます。しかし、多言語サービスや文化的に配慮したケアを提供する医療施設が増加していることで、医療ツーリズムの目的地としての日本の魅力が高まっています。多くの病院では現在、通訳者や文化的に訓練を受けたスタッフを配置しており、外国人患者の不安を和らげるのに役立っています。こうしたアクセシビリティへの注力は、より歓迎的な環境を育み、より多くの方々が医療ニーズのために日本を検討するきっかけとなるでしょう。医療ツーリズム市場が進化する中、文化的・言語的アクセシビリティへの重点は、多様な患者層を惹きつける上で重要な役割を果たす可能性があります。

市場セグメントの洞察

医療ツーリズム市場種類別展望の洞察

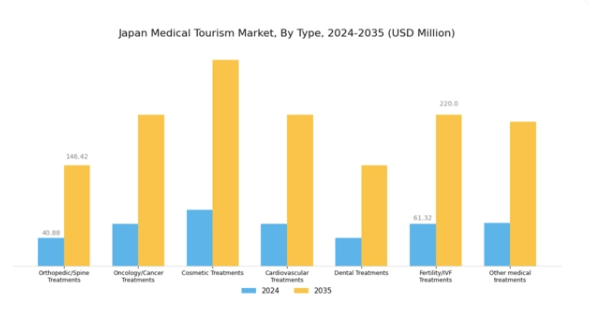

日本の医療ツーリズム市場は、高品質で先進的な医療サービスへの注力を反映し、様々な医療ニーズに応える多様な種類別展望を示しています。日本の医療は最先端技術と従来型の患者ケア重視で知られ、医療観光の主要な目的地としての地位を確立しています。特に整形外科・脊椎治療分野は重要であり、専門的な手術やリハビリを求める国際患者を惹きつけています。これは、筋骨格治療における日本の専門性への評価と合致するものです。

腫瘍学/がん治療も本市場の重要な構成要素です。日本は先進的ながん治療と研究で世界的に認知されており、患者様は革新的な治療プロトコルや臨床試験へのアクセスが可能です。日本の美容治療は、品質と文化的美容基準を融合した施術への需要により絶大な人気を獲得しており、国内居住者だけでなく、高水準のケアと結果を求める海外からの訪問者にも利用されています。循環器治療分野では、複雑な心臓疾患に対応する日本の先進的な医療施設と技術が活きており、日常的な処置から最先端の介入治療まで提供されています。

さらに歯科治療分野も急速に進化しており、高い水準のケアと衛生管理を基盤に、審美的な改善から複雑な修復治療まで幅広い歯科処置を提供することで、多くの患者様のニーズに応えています。不妊治療/体外受精(IVF)治療の重要性は高まり続けており、日本は生殖補助医療を求めるカップルに豊富な選択肢を提供し、生殖医療の進歩と家族形成ソリューションへの取り組みを強調しています。その他の医療サービスは、国際的な患者の独自のニーズに応える幅広いサービスを含み、グローバルな医療移動の継続的なトレンドに沿った多様で強固な提供体制を確保しています。

総じて、日本の医療ツーリズム市場の各分野は、先進技術、文化的要因、そして世界中の患者様が日本で医療サービスを求める関心の高まりが相まって、上昇傾向を示しております。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

主要プレイヤーと競争環境

日本の医療観光市場は、先進的な医療インフラ、専門医療サービスへの需要拡大、高品質な医療を求める国際患者の増加といった要因が相まって、ダイナミックな競争環境が特徴です。バンコク・ルンラード国際病院(タイ)、アポロ病院(インド)、クリーブランド・クリニック(アメリカ)などの主要プレイヤーは、これらの動向を活用する戦略的立場にあります。バンコク・ルンラード国際病院(タイ)は、技術革新と現地医療提供者との提携を通じたサービス提供の強化に注力し、市場での存在感を高めています。一方、アポロ病院(インド)は地域拡大と新施設設立を重視しており、これは増加する医療観光客への対応策と見られます。クリーブランド・クリニック(アメリカ)もデジタル変革への投資を進め、患者体験の効率化と運営効率の向上を目指しており、これらが相まって、イノベーションと患者中心戦略への依存度が高まる競争環境を形成しています。

これらの企業が採用する事業戦略は、中程度の分散化が進みつつも競争が激化する市場構造に対する精緻な理解を反映しています。サービスのローカライゼーションとサプライチェーンの最適化は、運営効率を高める極めて重要な戦略です。主要プレイヤーの総合的な影響力は、価格競争だけでなく医療の質と患者体験を通じて差別化を図る競争環境を醸成しています。

2025年10月、バンコクのバムルンラード国際病院(タイ)は、国際患者向け遠隔診療の拡充を目的に、日本の主要遠隔医療プロバイダーとの提携を発表しました。この戦略的措置により、渡航に躊躇する患者層へのアクセス改善と診療範囲の拡大が見込まれます。こうした取り組みは患者の即時ニーズに応えるだけでなく、同病院を医療観光分野における先進的な存在として位置づけるものです。

2025年9月、アポロ病院(インド)は東京に新施設を開設し、国際患者向けの専門的な心臓医療の提供を開始しました。この拡張は、特に需要の高い専門分野において、日本の医療ツーリズム市場でのシェア拡大を目指す戦略的取り組みを示しています。本施設の設立は、アポロ病院の地域における評判と事業基盤を強化し、高度な心臓治療を求める患者を惹きつけることが期待されます。

2025年8月、クリーブランド・クリニック(アメリカ)は、初診の問い合わせから治療後のフォローアップまで、患者様の体験を向上させる新たなAI駆動型患者管理システムを発表しました。この革新は、国際患者の獲得と維持においてますます重要となる医療分野のデジタル化という広範な傾向を示しています。AIを業務に統合することで、クリーブランド・クリニックは患者満足度と業務効率の向上を図り、競争優位性を強化する見込みです。

2025年11月現在、医療ツーリズム市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、サービス提供と患者ケアの向上につながる協力を促進しています。今後、競争上の差別化は、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行という顕著な変化を伴いながら進化すると予想されます。この移行は、急速に変化する医療環境において、患者のニーズを満たすだけでなく、将来の需要を予測することの重要性を強調しています。

日本医療ツーリズム市場の主要企業には以下が含まれます

産業動向

日本の医療ツーリズム市場は近年、特に様々な治療を求める国際患者の増加に伴い、著しい発展を遂げています。政府が積極的に日本を医療ツーリズムの目的地として推進していることから、市場は特に先進的ながん治療、心臓外科手術、ウェルネス療法などの分野で成長が見込まれています。国際医療センター(IMC)や亀田メディカルセンターは、国際患者向けサービスの拡充において先駆的な役割を果たしています。2023年6月には、アリアンツ・ワールドワイド・パートナーズが日本での事業拡大を発表し、医療観光客向けにカスタマイズされた健康保険ソリューションを提供開始しました。

特に2023年8月には、メディバンクが東京医科大学との提携を発表し、海外患者と日本の医療サービスを結びつけるプラットフォームの開発を進めています。ジャパン・メディカル・サービスも需要の増加を報告し、個別化されたケアと言語サポートの重要性を強調しています。一方、ブムルンラード国際病院や慶應義塾大学病院などの企業価値の上昇に伴い、この分野では投資拡大と技術進歩が見込まれています。過去2年間で市場動向は変化しており、特にアジア太平洋諸国で注目を集めるウェルネスツーリズムの成長傾向が顕著です。

今後の展望

日本医療ツーリズム市場の将来展望

日本の医療ツーリズム市場は、先進的な医療技術、競争力のある価格設定、増加する国際患者流入を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.42%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 術前・術後ケアのための遠隔医療プラットフォームの開発

- 医療旅行パッケージを現地ホテルと提携して提供

- サービス提供強化のためのAI駆動型患者管理システムへの投資

2035年までに、本市場は医療観光分野におけるリーダーとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本医療観光市場 サービスタイプ別見通し

- 旅行サービス

- 宿泊サービス

- 医療サービス

- 保険サービス

- ウェルネスサービス

日本医療観光市場 資金源別見通し

- 自己負担

- 健康保険

- 政府プログラム

- 雇用主支援プログラム

- 医療クレジット融資

日本医療ツーリズム市場 治療種類別見通し

- 外科手術

- 歯科治療

- 不妊治療

- 美容整形

- 減量手術

日本医療ツーリズム市場 患者層別見通し

- 国内患者

- 海外患者

- 高齢者患者

- 健康増進目的の旅行者

- 専門治療を求める患者

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医療機器、治療タイプ別(百万米ドル)

4.1.1 外科手術

4.1.2 歯科治療

4.1.3 不妊治療

4.1.4 美容整形

4.1.5 減量手術

4.2 医療機器、サービス種類別(百万米ドル)

4.2.1 旅行サービス

4.2.2 宿泊サービス

4.2.3 医療サービス

4.2.4 保険サービス

4.2.5 ウェルネスサービス

4.3 医療機器、患者層別(単位:百万米ドル)

4.3.1 国内患者

4.3.2 国際患者

4.3.3 高齢患者

4.3.4 ウェルネスを求める旅行者

4.3.5 専門治療を求める患者

4.4 医療機器、資金源別(単位:百万米ドル)

4.4.1 自己負担

4.4.2 健康保険

4.4.3 政府プログラム

4.4.4 雇用主提供プログラム

4.4.5 医療クレジットファイナンス 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バンルンラード国際病院(タイ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アポロ病院(インド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フォーティス・医療(インド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 KPJ医療・ベルハッド(マレーシア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 NMCヘルス(アラブ首長国連邦)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バンコク病院(タイ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クリーブランド・クリニック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シンガポール総合病院(SG)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ラッフルズ・メディカル・グループ(SG)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(治療種類別)

6.3 日本市場分析(サービスタイプ種類別)

6.4 日本市場分析(患者層種類別)

6.5 日本市場分析(資金源種類別)

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 推進要因の影響分析:医療機器

6.10 抑制要因の影響分析:医療機器

6.11 供給/バリューチェーン:医療機器

6.12 治療種類別医療機器、2024年(シェア%)

6.13 治療種類別医療機器、2024年~2035年(百万米ドル)

6.14 サービスタイプ別医療機器、2024年(シェア%)

6.15 医療機器、種類別、2024年から2035年(百万米ドル)

6.16 医療機器、患者層別、2024年(シェア%)

6.17 医療機器、患者層別、2024年から2035年 (百万米ドル)

6.18 医療機器、資金源別、2024年(シェア%)

6.19 医療機器、資金源別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 治療種類別、2025-2035年(百万米ドル)

7.2.2 サービスタイプ別、2025-2035年(百万米ドル)

7.2.3 患者層別、2025-2035年(百万米ドル)

7.2.4 資金源別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携