❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のコンピュータビジョン市場規模は6億9,112万米ドルと推定されております。

日本のコンピュータビジョン市場は、2025年の8億1912万米ドルから2035年までに44億8100万米ドルへ成長し、2025年から2035年の予測期間において18.52%の年平均成長率(CAGR)を示すと予測されています。

主要市場動向とハイライト

日本のコンピュータビジョン市場は、技術進歩と自動化需要の高まりを背景に、大幅な成長が見込まれております。

- AI技術への投資が増加しており、堅調な成長軌道を示しております。

- IoTソリューションとの統合が普及しつつあり、コンピュータビジョンアプリケーションの機能性が向上しております。

- 最大のセグメントはセキュリティ・監視システムであり、最も成長が著しいセグメントは自動化・ロボット分野であります。

- 産業分野における自動化需要の高まりと、深層学習アルゴリズムの進歩が、市場拡大を推進する主要な要因となっております。

主要企業

NVIDIA(アメリカ)、Intel(アメリカ)、Google(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)、Qualcomm(アメリカ)、IBM(アメリカ)、Apple(アメリカ)、Cognex(アメリカ)

日本のコンピュータビジョン市場の動向

日本のコンピュータビジョン市場は現在、人工知能(AI)と機械学習技術の進歩を背景に、大きな変革期を迎えております。自動車、医療、小売など様々な産業分野での導入が進んでおり、企業は画像認識、物体検出、顔認識能力を強化する革新的ソリューションへの投資を拡大しております。その結果、高度なアルゴリズムと高性能ハードウェアへの需要が高まっております。さらに、コンピュータビジョンとIoTデバイスの統合は、特に製造や物流分野において、自動化と効率化のための新たな機会を生み出しています。加えて、日本の規制環境はコンピュータビジョン市場の成長にとってより好ましいものになりつつあります。デジタルトランスフォーメーションやスマートシティプロジェクトを促進する政府の取り組みは、この分野への投資を後押しする可能性が高いです。官民の連携は研究開発を促進しており、自動運転車やスマート監視システムなどの応用分野におけるブレークスルーにつながる可能性があります。全体として、コンピュータービジョンが業務の変革やユーザー体験の向上をもたらす可能性を様々な関係者が認識しており、将来性は明るいと見られます。

AI技術への投資拡大

コンピュータービジョン市場において、人工知能技術への投資が増加する傾向にあります。企業は画像処理や分析を向上させる高度なアルゴリズムの開発にリソースを投入しています。このAIへの注力は、複数の分野におけるコンピュータービジョンアプリケーションの能力強化につながると期待されています。

IoTソリューションとの統合

コンピュータビジョンとモノのインターネット(IoT)ソリューションの統合がますます普及しています。この傾向により、リアルタイムでのデータ収集と分析が可能となり、よりスマートな意思決定プロセスが実現します。各産業はこの相乗効果を活用し、業務の最適化と効率向上を図っています。

規制順守と基準への注力

コンピュータビジョン市場が拡大する中、規制順守と業界基準への重視が高まっています。企業は技術の倫理的な利用を確保するため、ガイドライン順守を優先しています。この重点は、様々なアプリケーションにおけるコンピュータビジョンソリューションの開発と展開を形作る可能性が高いです。

日本のコンピュータビジョン市場を牽引する要因

スマートデバイスの普及拡大

日本におけるスマートデバイスの普及は、コンピュータビジョン市場に大きな影響を与えています。スマートフォン、タブレット、その他の家電製品へのカメラやセンサーの統合が進むにつれ、コンピュータビジョンアプリケーションへの需要が高まっています。この傾向は、コンピュータービジョン技術を多用する拡張現実(AR)および仮想現実(VR)アプリケーションの利用が40%増加した事実からも明らかです。消費者がこうした高度な機能に慣れるにつれ、企業は市場の期待に応えるためコンピュータービジョンソリューションの導入を迫られています。結果として、スマートデバイスの普及と革新的アプリケーションへの需要に牽引され、コンピュータービジョン市場は大幅な成長が見込まれています。

深層学習アルゴリズムの進歩

深層学習アルゴリズムの近年の進歩は、日本のコンピュータビジョン市場形成において極めて重要な役割を果たしています。これらのアルゴリズムは、機械が視覚データを解釈・理解する能力を高め、顔認識、物体検出、画像分類などのアプリケーションの精度向上につながっています。これらの高度なアルゴリズムの導入により、コンピュータビジョンシステムの性能は25%向上したとされています。組織が競争優位性を得るためにこれらの技術を活用しようとする中、先進的なコンピュータビジョンソリューションへの需要はさらに高まると予想されます。この傾向は、研究開発への投資がこの分野のイノベーションをさらに加速させる可能性があり、コンピュータビジョン市場が堅調な成長軌道にあることを示しています。

産業分野における自動化需要の高まり

日本のコンピュータビジョン市場では、製造業、物流、医療など様々な分野で自動化需要が大幅に増加しています。この傾向は、業務効率と精度の向上が求められることから生じています。例えば、製造工程へのコンピュータビジョン技術の導入により、エラー率が最大30%削減され、全体的な生産性が向上することが実証されています。産業分野における自動化ソリューションの導入が進むにつれ、コンピュータビジョン市場は今後5年間で約20%の年平均成長率(CAGR)で大きく成長すると予測されています。この自動化への移行は業務の効率化だけでなく、労働力不足の解消にも寄与しており、日本のコンピュータビジョン市場にとって重要な推進力となっています。

政府の支援策と資金提供

日本政府は、様々な施策や資金プログラムを通じて、コンピュータビジョンを含む先端技術の開発を積極的に推進しております。これらの取り組みは、イノベーションを強化し、日本産業のグローバル競争力を高めることを目的としております。例えば、政府支援によるAIおよびコンピュータビジョン技術の研究開発資金は、近年30%増加しております。このような支援は、スタートアップ企業や既存企業が新たなソリューションへの投資を促進するため、コンピュータビジョン市場の成長を加速させる可能性が高いです。この好環境は技術進歩を促進するだけでなく、日本をコンピュータビジョン市場のリーダーとして位置づけています。

セキュリティ・監視システムへの投資

日本におけるセキュリティと監視への重点は、コンピュータビジョン市場を牽引する重要な要素です。安全と犯罪防止への関心が高まる中、組織はコンピュータビジョン技術を活用した先進的な監視システムへの投資を拡大しています。これらのシステムは映像をリアルタイムで分析し、不審な活動の検知能力と迅速な対応を強化します。報告書によれば、セキュリティ・監視ソリューション市場は年間15%の成長が見込まれており、コンピュータービジョンがこの拡大において重要な役割を果たしています。このセキュリティへの注力は公共の安全に寄与するだけでなく、企業が高まる需要に応えるためより高度なソリューションを開発する中で、コンピュータービジョン市場内のイノベーションも促進しています。

市場セグメントの洞察

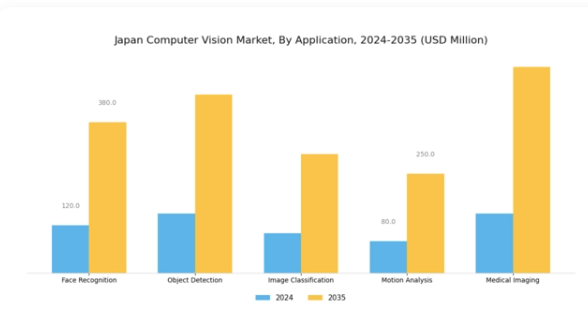

コンピュータービジョン市場のアプリケーション別洞察

日本のコンピュータービジョン市場のアプリケーション分野は、技術の進歩と様々な産業における採用拡大に牽引され、大きな変革を遂げつつあります。顔認識技術の重要性は特に高まっており、保安・法執行機関において身元確認や認証の重要なツールとして機能し、公共安全対策の強化に貢献しています。物体検出技術は小売業や運輸業など複数の領域で活用され、自動化された在庫管理やリアルタイム交通監視を可能にし、業務効率を大幅に向上させています。

画像分類技術は医療や農業などの分野で極めて重要であり、診断プロセスや作物の監視を支援し、先を見越した意思決定を可能にします。モーション分析はスポーツやエンターテインメント分野において重要な役割を果たし、詳細なパフォーマンス分析の提供やインタラクティブなデジタルコンテンツの創出により視聴者体験を向上させています。これは日本の活気あるメディア環境においてますます人気を集めています。最後に、医療画像技術は医療産業の基盤として、洗練された画像技術による疾患の早期発見を促進し、患者の治療結果や医療費削減に直接的な影響を与えています。

日本がデジタルトランスフォーメーション戦略への投資を継続する中、日本におけるコンピュータビジョン市場のセグメンテーションは、これらの応用分野における高度なセキュリティ、効率性、革新性への進化する需要をますます反映していくでしょう。自動化、精度、予測能力を重視する本市場は、様々な分野からのコンピュータビジョンソリューション活用への関心の高まりに後押しされ、成長を遂げると見込まれ、最終的には日本の多様な産業の未来を形作るでしょう。

政府が技術強化に向けた施策を推進し、研究開発(R&D)への強力な注力を組み合わせることで、アプリケーション分野は急成長する市場の課題に対応しつつ、消費者と企業の双方の進化するニーズに応え、日本コンピュータビジョン市場における中核的役割を強化する態勢が整っています。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

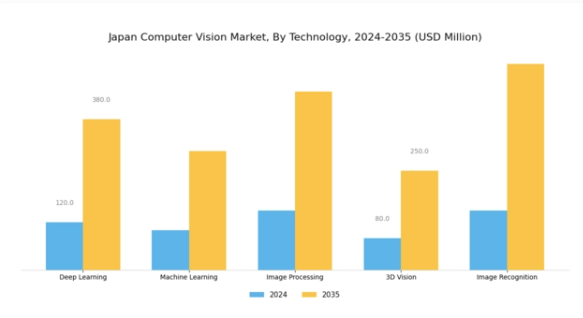

コンピュータビジョン市場の技術的洞察

日本のコンピュータビジョン市場、特に技術セグメントは、大きな可能性と活力を示しています。この領域を牽引する主要技術には、ディープラーニング、機械学習、画像処理、3Dビジョン、画像認識が含まれ、それぞれが市場構造に独自に貢献しています。ディープラーニングは、画像分析の精度と効率を高めるために不可欠となり、自動監視や医療画像診断におけるアプリケーションを大きく強化しています。機械学習は適応アルゴリズムを支え、システムが経験から学習し多様なデータ入力を処理することを可能にします。画像処理は、自動車やロボットなど様々な産業において、視覚データの最適化、明瞭度の向上、リアルタイム応答の実現に不可欠です。

さらに、3Dビジョン技術は空間マッピングから拡張現実(AR)に至る幅広い応用において重要であり、エンターテインメントや製造業で著しい進展を見せています。画像認識技術は小売やセキュリティ分野において、自動化された在庫管理や本人確認プロセスを実現する上で極めて重要です。日本政府によるAIとデジタルトランスフォーメーションへの継続的な投資は、これらの技術的進歩をさらに後押しし、日本のコンピュータビジョン市場に持続可能な成長環境を創出しています。総じて、これらの技術は日本コンピュータビジョン市場の相当な部分を占めるだけでなく、様々な産業応用における技術革新と進歩への日本の取り組みを示すものでもあります。

コンピュータビジョン市場のエンドユースに関する洞察

日本のコンピュータビジョン市場は、多様な産業におけるエンドユースによって大きく形作られており、包括的な応用分野の景観を形成しています。医療分野では、コンピュータビジョンの統合が診断を支援し、画像技術と分析の向上を通じて患者の治療成果を高めています。自動車分野では、この技術を運転支援システムなどの応用に活用し、輸送の安全性と効率性を向上させています。小売業界では、在庫管理やパーソナライズされた顧客体験のためにコンピュータビジョンが採用され、企業が業務とマーケティング戦略を最適化することを可能にしています。

セキュリティ分野では、監視や脅威検知にコンピュータビジョンが導入され、公共の安全確保に貢献しています。さらに製造業では、品質管理や自動化プロセスに本技術を活用し、生産効率化とエラー低減を実現しています。これらの要素が相まって、日本コンピュータビジョン市場はダイナミックな環境を形成しており、技術進歩の継続と、これら重要分野における自動化・効率化への需要増大が基盤となっています。

コンピュータビジョン市場における導入形態の洞察

日本のコンピュータビジョン市場において、導入形態セグメントは極めて重要であり、企業が業務強化のためにコンピュータビジョン技術をどのように活用するかを反映しています。クラウドベースのシステムは、その拡張性、柔軟性、コスト効率の高さから注目を集めており、組織は多額の前払い投資なしに高度な分析・処理機能を利用できます。オンプレミスソリューションは、データセキュリティとプライバシーを優先する企業向けに設計されており、機密情報を扱う医療や金融などの業界に最適です。

一方、エッジコンピューティングは重要な役割を担い始めており、自動運転車やスマート製造などのアプリケーションに不可欠なリアルタイム処理と低遅延応答を提供します。この市場セグメントは、日本の自動化とインダストリー4.0イニシアチブへの注力の高まりから恩恵を受けており、同国の技術的進歩と調和しています。人工知能とコンピュータビジョン技術の統合に対する需要の高まりは、多様な導入形態の必要性をさらに促進し、企業に市場環境の変化への適応力を提供すると同時に、全体的な業務効率の向上を実現します。

主要企業と競争環境

コンピュータビジョン市場における競争環境は、急速な技術進歩と様々な分野における自動化需要の高まりによって特徴づけられています。主要な成長要因には、コンピュータビジョンシステムの能力を強化する人工知能(AI)および機械学習(ML)技術の採用拡大が含まれます。NVIDIA(アメリカ)、インテル(アメリカ)、Google(アメリカ)などの主要企業は、自社の技術的専門知識と豊富なリソースを活用する戦略的立場にあります。NVIDIA(アメリカ)は複雑な視覚データ処理に不可欠なGPU技術の革新に注力し、Intel(アメリカ)はリアルタイムデータ処理を可能にするエッジコンピューティングへの投資を重視しています。Google(アメリカ)はクラウドベースのAIサービスを強化し、コンピュータビジョン機能を統合することで自社プラットフォーム全体のユーザー体験向上を図っています。これらの戦略が相まって、技術的優位性と業務効率を優先する競争環境が形成されています。

事業戦略面では、市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化が進められています。市場の競争構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しています。この分散化は多様なイノベーションやソリューションを可能にしていますが、主要プレイヤーの影響力は依然として大きく、市場動向や顧客の期待を形成しています。

2025年10月、NVIDIA(アメリカ)は産業用自動化プロセスの効率化を目的とした最新AI搭載コンピュータビジョンプラットフォームの発売を発表しました。この戦略的展開は、効率的で信頼性の高い自動化ソリューションへの需要が急増している産業分野において、NVIDIA(アメリカ)を最前線に位置付ける重要な動きです。先進的なAI機能を統合することで、同社は製造業者の業務効率向上を図り、市場における主導的地位を確固たるものにしようとしています。

2025年9月、インテル(アメリカ)はスマートシティ向けに特化した新たなビジョン処理ユニット(VPU)シリーズを発表しました。この取り組みは、リアルタイムデータ分析による交通管理と公共の安全の最適化を目的としており、都市開発と持続可能性へのインテル(アメリカ)の取り組みを反映しています。この戦略的意義は、インテル(アメリカ)が差し迫った都市課題への対応能力を発揮しつつ、急成長するスマートシティ市場での存在感を拡大できる点にあります。

2025年8月、Google(アメリカ)は複数の自動車メーカーとの提携を拡大し、自社のコンピュータービジョン技術を自動運転車に統合しました。この協業は、自動運転車の安全性と効率性を高めるだけでなく、Google(アメリカ)を自動車業界の技術進化における主要プレイヤーとして位置付ける点で極めて重要です。この戦略的提携は、イノベーションと市場浸透を加速させるための業界横断的パートナーシップの増加傾向を浮き彫りにしています。

2025年11月現在、コンピュータビジョン市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。企業間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業ソリューションを促進しています。今後、競争優位性は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いでしょう。この変化は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発と戦略的提携への投資が必要であることを示唆しています。

日本コンピュータビジョン市場の主要企業には以下が含まれます

産業動向

日本コンピュータビジョン市場では最近、キーエンスやオムロンといった企業が製品ラインアップを強化するなど、顕著な進展が見られます。2023年10月、キーエンスはコンピュータビジョン技術を活用した高度な自動化ソリューションを発表し、製造効率化において重要な一歩を踏み出しました。一方、オムロンは人工知能とビジョンシステムの統合に注力し、生産ラインにおける欠陥検出の精度向上を図っています。市場動向としては、デンソーとパナソニックが先進運転支援システム(ADAS)の需要拡大を背景に、自動車用ビジョン技術で大幅な成長を報告しています。

シャープとキヤノンは、医療やロボット分野に応用可能なイメージング技術強化のため、研究開発への投資を継続しています。

M&A動向では、富士通が2023年9月にAI駆動型コンピュータビジョン専門のスタートアップを買収し、スマート製造ソリューション分野におけるポートフォリオ強化への戦略的転換を示しました。日本コンピュータビジョン市場における積極的な投資と協業は、自動車・製造・医療など多様な産業の進歩を推進し、市場構造を再構築しています。この分野の継続的な進化は、デジタル産業におけるイノベーションと技術進歩を促進する日本政府の施策によって支えられています。

将来展望

日本コンピュータビジョン市場の将来展望

日本のコンピュータビジョン市場は、AIの進歩、自動化、高度な分析技術への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市安全のためのAI駆動型監視システムの開発

- 自律走行車両ナビゲーションへのコンピュータビジョンの統合

- 画像認識技術を活用したスマート小売ソリューションの創出

2035年までに、コンピュータビジョン市場は著しい成長と革新を達成すると見込まれます。

市場セグメンテーション

日本コンピュータビジョン市場 用途別展望

- 医療

- 自動車

- 小売

- セキュリティ

- 製造

日本コンピュータビジョン市場 技術別展望

- ディープラーニング

- 機械学習

- 画像処理

- 3Dビジョン

- 画像認識

日本コンピュータビジョン市場 アプリケーション別展望

- 顔認識

- 物体検出

- 画像分類

- 動作分析

- 医療画像

日本コンピュータビジョン市場 導入形態別展望

- クラウドベース

- オンプレミス

- エッジコンピューティング

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 顔認識

4.1.2 物体検出

4.1.3 画像分類

4.1.4 動作分析

4.1.5 医療用画像

4.2 情報通信技術、技術別(単位:百万米ドル)

4.2.1 ディープラーニング

4.2.2 機械学習

4.2.3 画像処理

4.2.4 3Dビジョン

4.2.5 画像認識

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 医療

4.3.2 自動車

4.3.3 小売

4.3.4 セキュリティ

4.3.5 製造

4.4 情報通信技術、導入形態別(百万米ドル)

4.4.1 クラウドベース

4.4.2 オンプレミス

4.4.3 エッジコンピューティング

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 NVIDIA(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Intel(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アマゾン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 クアルコム(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IBM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Apple(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 コグネックス(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 技術別日本市場分析

6.4 日本市場用途別分析

6.5 日本市場導入形態別分析

6.6 情報技術と通信技術の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報技術と通信技術のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(シェア率)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア%)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.19 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 導入形態別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携