❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によると、ネットワークテレメトリ市場の規模は2024年に2億4048万米ドルと推定された。ネットワークテレメトリ市場は、2025年の2億5753万米ドルから2035年までに5億1104万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.09%を示すと予測されている。

主要市場動向とハイライト

日本のネットワークテレメトリー市場は、技術進歩とデータセキュリティ需要の高まりを背景に堅調な成長を遂げている。

- データ分析能力強化のため、AIおよび機械学習技術の採用が増加している。

- 組織が機密情報の保護を優先する中、サイバーセキュリティ強化が焦点となっている。

- 本市場で最大のセグメントはクラウドベースのテレメトリーソリューションであり、最も急成長しているセグメントはIoTテレメトリーアプリケーションである。

- 主要な市場推進要因には、リアルタイムデータ分析への需要増加と、IoTデバイスおよびアプリケーションの拡大が含まれます。

日本ネットワークテレメトリー市場

CAGR

7.09%

市場規模と予測

2024年市場規模240.48 (百万米ドル)2035年市場規模511.04 (百万米ドル)

主要企業

Cisco Systems(米国)、Arista Networks(米国)、Juniper Networks(米国)、NetScout Systems(米国)、SolarWinds(米国)、IBM(米国)、Keysight Technologies(米国)、Nokia(フィンランド)、Extreme Networks(米国)

日本のネットワークテレメトリ市場動向

ネットワークテレメトリ市場は現在、リアルタイムデータ分析・監視ソリューションへの需要増加を背景に変革期を迎えています。組織は運用効率とセキュリティ向上のために堅牢なネットワーク可視化の必要性を認識しつつあります。この変化は主に、ネットワークインフラの複雑化とネットワークパフォーマンスの積極的管理の必要性によって促進されています。日本の企業が先進技術の導入を続ける中、競争優位性を維持するためにはテレメトリソリューションの統合が不可欠となっています。さらに、IoTデバイスの普及とクラウドコンピューティングの台頭は、膨大なデータをシームレスに処理できる高度なテレメトリシステムの必要性を加速させている。加えて、日本の規制枠組みはネットワークテレメトリソリューションの導入を支援する方向へ進化している。政府はサイバーセキュリティとデータ保護の強化を目的とした施策を推進しており、これが市場の成長に有利な環境を醸成している。企業はこれらの規制への準拠とネットワーク全体の耐障害性向上を両立させるため、テレメトリツールへの投資を拡大している。こうした環境の変化が続く中、技術進歩と規制支援に後押しされ、ネットワークテレメトリ市場は大幅な成長が見込まれています。

AIと機械学習の採用拡大

ネットワークテレメトリ市場におけるAIと機械学習技術の統合がより一般的になりつつあります。これらの技術により、組織は膨大なデータセットをより効率的に分析でき、意思決定と予測分析の精度向上につながります。企業がネットワークパフォーマンスの最適化を図るにつれ、AI駆動型テレメトリソリューションへの需要は高まる見込みです。

サイバーセキュリティ強化への注力

サイバー攻撃の脅威が高まる中、ネットワークテレメトリ市場ではサイバーセキュリティへの重視がさらに強まっている。組織はネットワークトラフィックを監視し、リアルタイムで異常を検知するためにテレメトリソリューションをますます活用している。この傾向は、潜在的な脅威を迅速に特定・軽減する、より積極的なセキュリティ対策への移行を示唆している。

規制順守とデータガバナンス

日本の進化する規制環境は、ネットワークテレメトリ市場に大きな影響を与えています。企業は運用効率を向上させるだけでなく、データ保護規制への順守を確保するテレメトリソリューションの導入を迫られています。この傾向は、データガバナンスの重要性と、コンプライアンス達成におけるテレメトリの役割に対する認識の高まりを示しています。

日本のネットワークテレメトリ市場の推進要因

IoTデバイスとアプリケーションの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、ネットワークテレメトリ市場の重要な推進要因である。数百万の接続デバイスが膨大なデータを生成する中、組織はこれらのネットワークを効果的に監視・管理するための堅牢なテレメトリソリューションを必要としている。日本政府はIoTイニシアチブを積極的に推進しており、スマートシティプロジェクトや産業オートメーションの増加につながっている。この拡大は、今後数年間で約20%の市場成長率に寄与すると予想される。企業がIoTの可能性を活用しようとするにつれ、高度なネットワークテレメトリソリューションへの需要はさらに高まり、市場をさらに推進する見込みである。

リアルタイムデータ分析の需要増加

日本のネットワークテレメトリ市場では、リアルタイムデータ分析に対する需要が顕著に高まっている。組織はネットワークデータから得られる即時的な洞察の価値をますます認識しており、これは迅速な意思決定を促進し、業務効率を向上させる。この傾向は金融や通信などの分野で特に顕著であり、タイムリーなデータがサービス提供や顧客満足度に大きく影響する。最近の推計によれば、日本のリアルタイム分析市場は今後5年間で約15%のCAGRで成長すると予測されている。企業がネットワークパフォーマンスの最適化を図る中、高度なテレメトリソリューションの統合が不可欠となり、ネットワークテレメトリ市場の成長を牽引している。

クラウドベースのテレメトリソリューションの採用

日本におけるクラウドコンピューティングへの移行は、ネットワークテレメトリ市場に好影響を与えている。拡張性、柔軟性、コスト効率の高さから、組織はクラウドベースのテレメトリソリューションをますます採用している。この移行により、企業はネットワークデータをより効率的に管理できると同時に、大規模なオンプレミスインフラの必要性を削減できる。ネットワークテレメトリ市場のクラウドセグメントは、今後数年間で約18%の成長率が見込まれています。企業がデジタルトランスフォーメーションを推進し続ける中、クラウドベースのテレメトリソリューションへの需要は拡大し、市場のさらなる進化を牽引するでしょう。

データプライバシーとセキュリティの重要性増大

日本では、データプライバシーとセキュリティの重要性が高まっていることが、ネットワークテレメトリ市場の重要な推進要因です。データ保護に関する規制監視の強化と消費者意識の高まりを受け、組織はコンプライアンスを確保し機密情報を保護する堅牢なテレメトリソリューションの導入を迫られている。厳格なデータ保護法の導入により、企業は高度なセキュリティ機能を提供する先進的なテレメトリシステムへの投資を促進されている。この傾向は今後数年間で約12%の市場成長に寄与すると予想される。データプライバシーの環境が進化し続ける中、ネットワークテレメトリ市場はこれらの新たな課題に対応するために適応していく可能性が高い。

ネットワーク性能最適化への注目の高まり

日本ではネットワーク性能の最適化が重要視される傾向が強まっており、これがネットワークテレメトリ市場の主要な推進力となっている。組織はネットワークの健全性監視、ボトルネックの特定、全体的な性能向上を目的としてテレメトリソリューションへの投資を拡大している。この傾向は、ネットワークの信頼性が最優先事項となる電子商取引やクラウドサービスなどの分野で特に顕著である。最近のデータによると、効果的なネットワークパフォーマンス監視を導入した企業は、ダウンタイムを最大30%削減できることが示されている。企業が業務の卓越性を追求する中、ネットワークテレメトリ市場は、強化されたパフォーマンス指標の必要性によって牽引され、大幅な成長が見込まれている。

市場セグメントの洞察

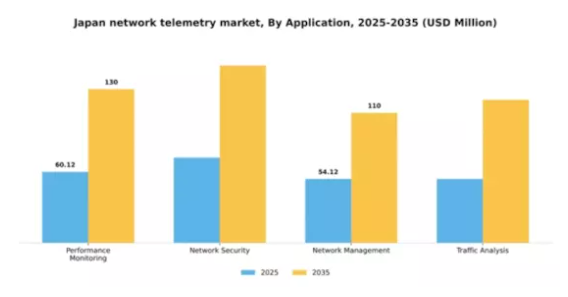

アプリケーション別:パフォーマンス監視(最大)対ネットワーク管理(最速成長)

日本のネットワークテレメトリ市場は多様なアプリケーション環境を示しており、パフォーマンス監視が市場シェアをリードしている。このセグメントは、最適なネットワークパフォーマンスと信頼性を確保する上で重要な役割を担うことから、大きな注目を集めている。一方、ネットワークセキュリティ、ネットワーク管理、トラフィック分析がそれに続き、セキュリティおよび管理ソリューションが勢いを増している競争環境を示している。成長傾向からは、複雑なネットワークの効率的な処理に対するニーズの高まりを背景に、ネットワーク管理が急速に台頭していることがわかる。さらに、クラウドソリューションとAI技術の台頭は、パフォーマンス監視とトラフィック分析の両方を後押ししている。組織がセキュリティを優先する中、これらのアプリケーションを統合し、より包括的なネットワーク管理ソリューションを構築する方向への顕著なシフトも見られます。

パフォーマンス監視(主流) vs. ネットワーク管理(新興)

パフォーマンス監視は日本のネットワークテレメトリ市場において主流の地位を占め、高いサービスレベルを維持しようとする組織にとって不可欠です。企業がデジタル運用への依存度を高めるにつれ、堅牢な監視ソリューションへの需要は否定できません。一方、ネットワーク管理は新興分野として位置付けられ、急速な技術進歩とネットワークシステムの複雑化が推進力となっている。この分野はネットワーク運用の効率化と信頼性向上に焦点を当てている。両分野の相互作用は統合ソリューションへの移行を反映しており、パフォーマンス監視とネットワーク管理が相互補完的に機能することで包括的なネットワーク監視を実現している。

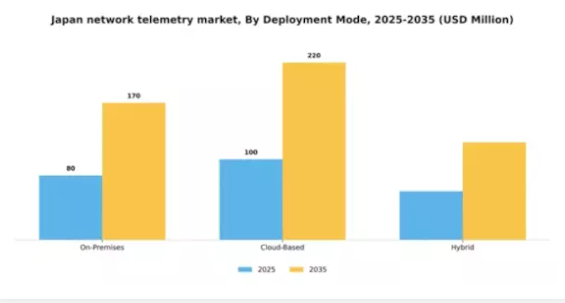

導入形態別:オンプレミス(最大) vs クラウドベース(最速成長)

日本のネットワークテレメトリ市場において、導入モードセグメントは主に3つの構成(オンプレミス、クラウドベース、ハイブリッドソリューション)の影響を受けています。オンプレミス導入は、強力なセキュリティ機能とデータ管理の制御性により、従来型企業に支持され最大のシェアを占めています。一方、クラウドベースサービスは現在の市場シェアは小さいものの、組織がクラウドコンピューティングが提供する柔軟性と拡張性を求めるにつれ、急速に成長しています。このセグメントの成長は、リアルタイムデータ分析への需要増加と、日本企業におけるデジタルトランスフォーメーションへの移行によって牽引されている。クラウド技術の急速な普及により、企業は導入戦略の見直しを迫られており、クラウドベースソリューションの需要が急増している。さらに、オンプレミスのセキュリティとクラウドの俊敏性のバランスを求める企業にとって、ハイブリッドソリューションの柔軟性が魅力となっており、市場で台頭しつつある選択肢となっている。

オンプレミス(主流)対クラウドベース(新興)

オンプレミスソリューションは堅牢なセキュリティが特徴であり、組織がデータを完全に管理し、日本の現地規制に準拠することを可能にします。多くの企業がクラウド環境に伴う外部データストレージの脆弱性を懸念しているため、この導入形態は依然として主流です。一方、クラウドベース導入は急速に台頭しており、デジタル変革を進める企業にとって魅力的な俊敏性とコスト効率を提供している。需要に応じてリソースを動的に拡張できる柔軟性が、多くの企業にクラウドベースオプションの検討を促している。競争環境下において、オンプレミスとクラウドベースソリューションの均衡した利点は、ハイブリッドモデルを好ましい代替案として位置づけ、日本のネットワークテレメトリー市場における革新性と適応性を促進している。

コンポーネント別:ソフトウェア(最大)対ハードウェア(最速成長)

日本のネットワークテレメトリー市場におけるコンポーネント別シェア分布は、ソフトウェアソリューションが多様な用途とデータ分析における重要性から市場を支配し、大きな割合を占めていることを示している。ハードウェアはシェアこそ小さいものの、高度なテレメトリー機能をサポートするためのインフラ近代化に伴い急速に成長している。このセグメントの成長傾向は、堅牢なデータ管理ソリューションへの需要増加とIoT技術の統合によって牽引されている。ソフトウェアの着実な成長は分析・レポートツールの必要性によって支えられ、一方ハードウェアは無線技術やエッジコンピューティング技術を包含する統合システムへの移行に伴い急成長を遂げている。

ソフトウェア(主流)対 ハードウェア(新興)

ソフトウェアは、効果的なネットワークテレメトリに不可欠なデータ処理・可視化ツールを提供し、この分野で依然として主流の地位を占めています。様々な企業ニーズへの適応性が、その継続的な優位性を保証しています。ハードウェアは現在規模が小さいものの、技術が急速に進歩し、データ伝送速度の向上と信頼性の改善を実現しているため、「新興」と位置付けられています。リアルタイム処理向けに設計された革新的なハードウェアソリューションの登場により、ハードウェアセグメントの成長が期待される。企業がインフラアップグレードに投資するにつれ、既存のソフトウェアソリューションを補完するハードウェアへの需要は増加し、両セグメント間の動的な相互依存関係が生まれるだろう。

最終用途別:IT・通信(最大)対 BFSI(金融・保険・証券)(最速成長)

日本のネットワークテレメトリー市場は、エンドユースセグメント間で多様な分布を示しており、IT・通信が最大のシェアを占めています。このセグメントは、デジタルインフラの拡大と先進的な通信技術に牽引されるネットワーク信頼性とパフォーマンスへの需要増加の恩恵を受けています。BFSI、医療、小売などの他のセグメントが続きますが、比較すると規模が大幅に小さく、集中した市場構造を示しています。成長動向では、金融取引におけるセキュリティ強化とリアルタイムデータ分析の必要性から、BFSIセグメントが最速成長領域として台頭している。デジタルバンキングやオンラインサービスの普及がこの成長を後押ししている。医療分野でも、患者モニタリング・管理システム向けにネットワークテレメトリを優先する組織が増加し顕著な進展が見られる一方、小売分野ではネットワークインテリジェンスを通じた顧客体験と在庫最適化に注力している。

IT・通信(支配的)対 医療(新興)

IT・通信セグメントは、日本ネットワークテレメトリー市場において支配的な存在である。これは主に、その広範なインフラと通信ネットワークを支える重要な役割による。このセグメントは、接続性とデータ転送効率を向上させる革新的ソリューションに焦点を当てていることが特徴である。一方、医療分野は患者ケアと電子健康記録(EHR)の技術進歩に牽引され急速に台頭している。医療分野におけるテレメトリーソリューションの導入は業務効率と患者アウトカムを向上させ、重要な成長領域となっている。両セグメントはネットワーク需要の変革を反映しているが、IT・通信分野が基盤を維持する一方で、医療分野は近い将来に大幅な進展が見込まれる。

主要プレイヤーと競争環境

日本のネットワークテレメトリ市場は、リアルタイムデータ分析とネットワークパフォーマンス最適化への需要増加を背景に、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、アリスタネットワークス(米国)、ジュニパーネットワークス(米国)といった主要プレイヤーは、技術的専門性と幅広い製品ポートフォリオを戦略的に活用する立場にある。シスコシステムズ(米国)は先進的なテレメトリソリューションを通じたイノベーションに注力し、アリスタネットワークス(米国)はクラウドベースのネットワーキング機能を重視している。ジュニパーネットワークス(米国)はAI駆動型分析への業務的焦点を強化しており、これら全体が技術的進歩と顧客中心ソリューションを優先する競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による顧客ニーズへの対応力強化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしている。この分散化により多様な製品提供が可能となり、各社は特定の顧客要件に対応しつつ、イノベーションと競争を促進している。

2025年9月、シスコシステムズ(米国)は日本の主要通信事業者との戦略的提携を発表し、ネットワークテレメトリソリューションの強化を図った。この連携は高度な分析と機械学習機能を統合し、企業顧客向けのネットワーク可視性とパフォーマンス向上を目指す。本提携の戦略的重要性は、急速に進化する日本市場におけるシスコの市場地位を固め、事業基盤を拡大する潜在性にあり。

2025年10月、アリスタ・ネットワークス(米国)はクラウド環境向けに設計された新たなテレメトリプラットフォームを発表。ネットワーク運用効率化とデータ駆動型意思決定の強化が期待される。この動きは、アリスタのイノベーションへの取り組みと、クラウドサービスプロバイダーが直面する特有の課題解決への注力を反映している。本プラットフォームの導入により、顧客の進化するニーズに応えるカスタマイズソリューションを提供することで、アリスタの競争優位性が大幅に向上する可能性がある。

2025年8月、ジュニパーネットワークス(米国)はネットワーク性能とセキュリティの向上を目的とした新たなAI駆動型分析ツールを発表した。機械学習アルゴリズムを活用し実用的な知見を提供することで、組織が潜在的な問題を先制的に対処することを可能にする。この開発の戦略的意義は、ネットワーク管理におけるAI統合の拡大傾向に沿った先端ソリューションを提供することで、ジュニパーが競争の激しい市場で差別化を図れる点にある。

2025年11月現在、ネットワークテレメトリ市場の競争動向では、デジタル化、持続可能性、AI技術の統合が強く重視されている。企業間連携がイノベーション推進とサービス強化の価値を認識する中、戦略的提携が市場構造を形作る傾向が強まっている。今後の展望として、競争上の差別化は従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、顧客要求に応えるための俊敏性と対応力の重要性が強調される。

業界動向

日本ネットワークテレメトリー市場における最近の動向では、高度なデータ分析とパフォーマンス監視ソリューションへの関心が高まっており、これは主にサイバーセキュリティ強化とネットワーク効率化の必要性によって牽引されている。NETSCOUT Systems、Splunk、Amazon Web Servicesなどの企業は、日本市場での存在感を拡大し、現地企業の要件に合わせた製品提供を強化している。

注目すべきは、次世代テレメトリーシステムの統合を目的とした、Cisco Systemsと複数の日本通信事業者との戦略的提携発表である。ここ数ヶ月では、DynatraceとPalo Alto Networksの市場シェアが顕著に増加していることが報告されており、クラウドおよびセキュリティソリューションに対する堅調な需要を背景に、同地域における競争優位性が浮き彫りとなるなど、成長傾向が確認されている。

M&A動向としては、2023年7月にIBMが現地サイバーセキュリティ企業を買収し、日本市場に特化したテレメトリ機能を強化したことが挙げられる。さらに2023年8月には、マイクロソフトがAzureプラットフォーム全体のテレメトリ強化に向けフォーティネットとの提携を発表。これは業界の継続的なイノベーション促進努力を反映している。過去2年間では、ネットワーク分析分野のスタートアップに対する大規模資金調達や、人工知能ベースのテレメトリツールの普及拡大といった注目すべき動きが競争環境を変容させてきた。

将来展望

日本ネットワークテレメトリ市場の将来展望

日本のネットワークテレメトリ市場は、IoTの進展、データトラフィックの増加、リアルタイム分析への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.09%で成長すると予測される。

新たな機会は以下の分野に存在する:

- データ洞察力を強化するAI駆動型分析プラットフォームの開発

- 接続性向上のための5Gネットワークとのテレメトリソリューション統合

- ネットワークパフォーマンス監視・最適化向けマネージドサービスの拡大

2035年までに、ネットワークテレメトリ市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ネットワークテレメトリ市場 エンドユース別展望

- IT・通信

- BFSI

- 医療

- 小売

日本ネットワークテレメトリ市場 コンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本ネットワークテレメトリ市場 アプリケーション別展望

- パフォーマンス監視

- ネットワークセキュリティ

- ネットワーク管理

- トラフィック分析

日本ネットワークテレメトリ市場 導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 パフォーマンス監視

- 4.1.2 ネットワークセキュリティ

- 4.1.3 ネットワーク管理

- 4.1.4 トラフィック分析

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、コンポーネント別(百万米ドル)

- 4.3.1 ソフトウェア

- 4.3.2 ハードウェア

- 4.3.3 サービス

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 ITおよび通信

- 4.4.2 BFSI

- 4.4.3 ヘルスケア

- 4.4.4 小売

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Cisco Systems(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Arista Networks(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Juniper Networks(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NetScout Systems(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SolarWinds(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Keysight Technologies(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Nokia(フィンランド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Extreme Networks(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Cisco Systems(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境