❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

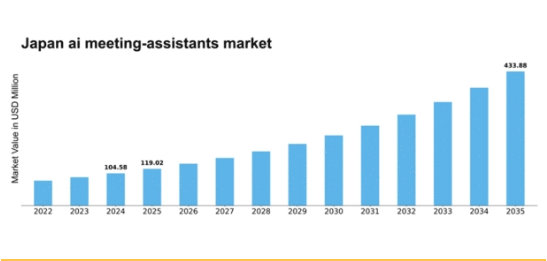

MRFRの分析によると、AI会議アシスタント市場の規模は2024年に1億458万米ドルと推定された。AI会議アシスタント市場は、2025年の1億1902万米ドルから2035年までに4億3388万米ドルへ成長し、2025年から2035年の予測期間において13.81%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のAI会議アシスタント市場は、技術進歩と職場環境の変化を背景に堅調な成長を遂げている。

- 様々な分野でAI技術の採用が拡大している。

- カスタマイズとローカライゼーションは、AI会議アシスタントにおけるユーザー満足度の重要な要素となりつつある。

- コラボレーションツールとの統合は、AI会議アシスタントの機能性と魅力を高めている。

- リモートワークソリューションへの需要増加とAI技術の進歩が、市場成長を推進する主要な要因である。

日本AI会議アシスタント市場

CAGR

13.81%

市場規模と予測

2024年市場規模104.58(百万米ドル)2035年市場規模433.88(百万米ドル)

主要プレイヤー

Microsoft(米国)、Google(米国)、Zoom Video Communications(米国)、Cisco Systems(米国)、Otter.ai(米国)、Grammarly(米国)、Notion Labs(米国)、Fathom (米国)

日本AI会議アシスタント市場の動向

AI会議アシスタント市場は現在、人工知能の進歩と効率的なコミュニケーションツールへの需要増加に牽引され、顕著な変革を経験している。日本では、生産性向上と会議プロセスの効率化を図るため、組織によるこれらの技術の採用が拡大している。AI機能の統合により、リアルタイム文字起こし、議題管理、自動フォローアップなどの機能が実現され、これらは現代の職場において不可欠なものとなりつつある。企業が業務の最適化を図る中、AI会議アシスタント市場は大幅な成長が見込まれており、より知的で自動化されたソリューションへの移行を反映している。さらに、日本における効率性と協働を重視する文化的背景が、AI会議アシスタントの導入をさらに後押ししている。企業は、これらのツールが会議に費やす時間を削減し、意思決定全体の質を向上させる可能性を認識しつつある。市場では、現地のビジネス慣行やコミュニケーションスタイルに特化したイノベーションが生まれる可能性が高い。組織がリモート・ハイブリッド環境の複雑さを乗り越え続ける中、カスタマイズされたAI会議アシスタントへの需要は高まると予想され、日本におけるこの分野の将来性は明るい。

AI技術の採用拡大

組織は会議プロセスへのAI技術統合を加速させている。この傾向は、生産性向上とコミュニケーション効率化を求める企業における自動化・効率化への広範な移行を反映している。

カスタマイズとローカライゼーションへの注力

日本企業の特定ニーズに応えるため、AI会議アシスタントのカスタマイズが重視されつつある。これには、現地のコミュニケーションスタイルや文化的慣行に適合させるための機能調整が含まれる。

コラボレーションツールとの統合

AI会議アシスタント市場では、既存のコラボレーションプラットフォームとの統合が進む傾向にある。これによりシームレスなワークフローが実現し、ユーザー体験が向上することで、会議の効率化が図られる。

日本AI会議アシスタント市場の推進要因

生産性向上への注力

生産性向上の重視がAI会議アシスタント市場の主要な推進要因である。仕事の効率性が非常に重視される日本では、会議プロセスを最適化し時間の浪費を削減できるツールを企業が積極的に求めている。AI会議アシスタント市場は、スケジュールの自動化、議題管理の提供、実行可能な会議要約の生成といったソリューションを提供することで、この需要に応えている。最近の調査では、AI会議アシスタントを導入した企業は会議効率が30%向上したと報告しており、これらのツールの潜在的なメリットが浮き彫りになっている。組織が生産性を最大化しダウンタイムを最小化しようとする中、AI会議アシスタントの導入は加速し、市場のさらなる成長を促進すると予想される。

AI技術の進歩

人工知能(AI)技術の進歩は、AI会議アシスタント市場に大きな影響を与えています。自然言語処理、機械学習、データ分析における革新は、これらのツールの能力を強化し、ユーザーのニーズを理解し対応する効果を高めています。日本では、AI会議アシスタント市場が急速に進化しており、企業はユーザー体験を向上させる高度な機能開発のために研究開発(R&D)に多額の投資を行っています。例えば、こうした技術的進歩を背景に、今後5年間で市場は年平均成長率(CAGR)15%で拡大すると予測されている。組織が高度なAIソリューションの価値をますます認識するにつれ、リアルタイムの洞察を提供し、日常的な業務を自動化できる会議アシスタントへの需要は高まる見込みだ。

データセキュリティへの注目の高まり

データセキュリティへの懸念がAI会議アシスタント市場にますます影響を与えている。データプライバシー規制が厳格な日本では、組織が機密情報を保護するため安全なコミュニケーションツールを優先している。AI会議アシスタント市場は、エンドツーエンド暗号化や地域規制への準拠といった堅牢なセキュリティ機能を組み込んだソリューションを開発することで、このニーズに対応している。データ侵害に関連するリスクに対する企業の認識が高まるにつれ、安全なAI会議アシスタントへの需要は増加する見込みである。このデータセキュリティへの注力は、ユーザーの信頼を高めるだけでなく、組織が会議プロセスを円滑化する信頼性の高いツールを求める中で、市場の持続的な成長を促す基盤となる。

新興技術との統合

AI会議アシスタントと新興技術との統合が、市場の未来を形作っている。日本では、AIとIoT、クラウドコンピューティング、ビッグデータ分析の融合が、会議体験を向上させる新たな機会を生み出している。AI会議アシスタント市場では、これらのツールが相互接続性を高め、シームレスなデータ共有と機能向上を実現する傾向が見られます。例えば、AI会議アシスタントとスマートデバイスを統合することで、会議中の音声操作コマンドやリアルタイムデータアクセスが可能になります。この相乗効果はユーザー体験を向上させるだけでなく、効率性を高め、技術を活用したより良いコラボレーションを求める企業にとって強力な要因となっています。

リモートワークソリューションへの需要高まり

日本におけるリモートワークへの移行は、AI会議アシスタント市場の成長を加速させています。組織が柔軟な勤務形態に適応するにつれ、効率的な仮想コラボレーションツールへの需要が急増しています。最近のデータによると、約60%の日本企業がリモートワーク政策を導入しており、デジタルコミュニケーションプラットフォームへの依存度が高まっています。この傾向は、スケジュール管理の効率化、生産性向上、チームメンバー間のシームレスな交流促進のためにAI会議アシスタントの統合を必要としています。企業はリモートワーク環境下でも業務効率を維持する革新的ソリューションを模索しているため、AI会議アシスタント市場はこの継続的な変革から恩恵を受ける立場にあります。

市場セグメントの洞察

ソリューション別:チャット(最大)対AIライター(最速成長)

日本のAI会議アシスタント市場では、主要ソリューション間の市場シェア分布は多様である。チャットベースのソリューションはリアルタイムでの関与能力により最大のシェアを占め、会議中の効果的なコミュニケーションに不可欠である。AIライターソリューションはこれに続き、会議体験を強化する効果的な文書化・要約機能を提供することで市場の大部分を占めている。このセグメント内の成長傾向は有望であり、特にAIライターが最も成長率の高いソリューションとして台頭している。この成長は、ビジネスコミュニケーションにおける効率的なコンテンツ生成・統合への需要増加に支えられている。さらに、会議支援におけるAI技術のシームレスな統合への強い重視が、リアルタイム文字起こしやタグ付けといった革新的ソリューションの採用を促進し、全体的な生産性とコラボレーションを向上させている。

チャット(主流) vs. AIライター(新興)

日本のAI会議アシスタント市場におけるチャットソリューションは、参加者間のリアルタイムコミュニケーションを可能にする双方向性によって特徴づけられる。この優位性は、ユーザーフレンドリーなインターフェースと既存プラットフォームとの統合性に起因する。一方、AIライターソリューションは、文書作成タスクの自動化、要約生成、文書精度の向上といった能力を原動力に急速に台頭している。企業が会議成果の向上と時間節約を図る革新的な方法を模索する中で、これらのソリューションは注目を集めている。コミュニケーションにおけるデジタルツールへの依存度の高まりは、両セグメントの重要性を浮き彫りにしており、チャットがエンゲージメントの基盤である一方、AIライターは今後大きな市場シェア獲得の可能性を秘めている。

価格モデル別:無料プラン(最大シェア)対有料プラン(急成長中)

日本のAI会議アシスタント市場では、無料プランセグメントが最大のシェアを占め、コスト効率の高いソリューションを求める幅広いユーザー層に対応している。このモデルは金銭的負担なく基本機能を提供するため、競争環境下で好まれる選択肢となっている。一方、有料プランは無料プランに比べ規模は小さいものの、高度な機能性・カスタマイズ性・優れたサポートを求めるユーザーにとって現実的な選択肢と認識され、企業間での採用が拡大している。料金モデルセグメントの成長傾向は、企業が有料プランで提供されるプレミアム機能の価値を認識するにつれ、大きなシフトを示唆している。これを推進する要因には、高品質な会議体験への需要増、強化されたセキュリティ機能、他企業ツールとの連携能力などが含まれる。リモートワークの普及が進むにつれ、有料ソリューションへの投資意欲が高まっており、日本のAI会議アシスタント市場におけるユーザーの嗜好と期待の大きな進化を示している。

無料プラン(主流)対 有料プラン(新興)

無料プランセグメントはアクセシビリティが特徴で、予算重視かつ基本機能を求める個人ユーザーや中小企業を惹きつけている。このプランは通常、基本機能のみを提供するため、AI支援型会議ソリューションを探る新規ユーザーにとって人気の導入ポイントとなっている。一方、有料セグメントは新興ながら、より堅牢な機能を求める企業から急速に支持を集めている。これらのプランは、分析機能、他ビジネスツールとの連携、専任サポートなどの高度な機能を提供し、生産性向上とコラボレーション強化への投資を厭わない組織に対応している。継続的なアップデートとユーザー体験向上の可能性から、課金モデルの魅力は高まっている。

用途別:カスタマーサクセス(最大)対 ビジネス開発(最速成長)

日本のAI会議アシスタント市場では、用途セグメントにおいて営業、ビジネス開発、コンテンツマーケティング、製品・市場調査、カスタマーサクセス、コンサルティング・専門サービスなど多様な価値分野で市場シェアが分散している。カスタマーサクセス用途が最大のシェアを占めており、組織が効果的な会議を通じた顧客関係強化と満足度確保を優先していることを示している。一方、ビジネス開発分野は、企業が顧客関係の育成や新規ビジネス機会の開拓に投資を拡大するにつれ、注目を集めています。この分野の成長傾向は、業務効率化と顧客エンゲージメント向上の需要増加によって牽引されています。会議のシームレスな管理を可能にし、協働作業を支援し、洞察に富んだ分析を提供する技術が最前線にあります。さらに、リモートワークやバーチャル交流の急増により、企業は変化する市場環境において生産性を高め競争優位性を維持するため、AI会議アシスタントの導入を促進しています。

カスタマーサクセス(主流) vs ビジネス開発(新興)

カスタマーサクセスは、長期的な顧客関係構築と満足度向上に焦点を当てた日本AI会議アシスタント市場の主流アプリケーションとして確立されています。企業はAI会議アシスタントを活用し、効果的なコミュニケーションの促進、フィードバック収集、顧客エンゲージメントのモニタリングを行い、顧客に最高の体験を提供しています。一方、ビジネス開発はイノベーションと成長の必要性から重要な応用分野として台頭している。組織はAI会議アシスタントを活用して新たな機会を特定し、ネットワーキング活動を効率化し、アウトリーチ戦略を強化しており、市場プレゼンス拡大を目指すプロフェッショナルにとって不可欠なツールとなっている。

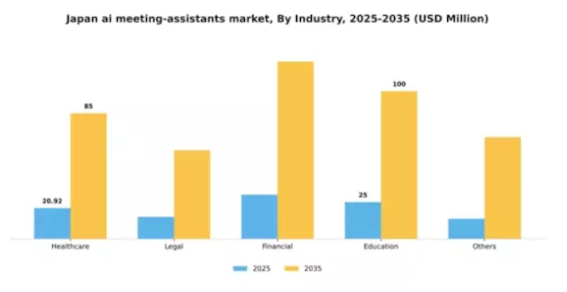

業界別:医療(最大)対 教育(最速成長)

日本のAI会議アシスタント市場では、医療セグメントが最大のシェアを占めています。これは主に、患者診察や管理業務の効率化における技術への依存度が高まっているためです。このセグメントの優位性は、コミュニケーションの強化と業務の効率化を目指す医療機関における継続的なデジタルトランスフォーメーションによって支えられています。一方、教育セクターはオンライン学習の急増と革新的な教授法の導入を背景に、最も成長が速いセグメントとして台頭しています。教育機関は遠隔協働の促進や学習体験の向上にAI会議アシスタントを活用する傾向が強まっており、教育現場における技術統合への大きな転換を示している。

医療:主流 vs 教育:新興

医療分野は、医療従事者間の効率的なコミュニケーションと調整が不可欠であることから、AI会議アシスタント市場における主流勢力として際立っている。この分野は、患者アウトカムと業務効率の改善を目的とした技術への堅調な投資の恩恵を受けている。一方、教育分野は新興セグメントと見なされている。教育機関がデジタル学習環境へ急速に適応する中、学生の関与向上とシームレスなオンライン交流の促進に焦点を当て、教育者と学生双方を支援するAI技術の導入が進んでいる。これは従来の学習パラダイムにおける重要な進化を示すものである。

主要プレイヤーと競争環境の分析

AI会議アシスタント市場は現在、急速な技術進歩と効率的なコミュニケーションツールへの需要増大に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、グーグル(米国)、ズーム・ビデオ・コミュニケーションズ(米国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。マイクロソフト(米国)は、自社の生産性ツールスイート全体に会議アシスタント機能を統合することに注力し、既存のユーザー基盤を活用している。一方、Google(米国)はGoogle MeetプラットフォームにおけるAI駆動型機能を通じた革新性を強調し、ユーザー体験の効率化を目指している。Zoom Video Communications(米国)は特に仮想コラボレーション分野での機能拡充を継続し、ユーザーエンゲージメントにおけるリーダーとしての地位を確立している。これらの戦略が相まって、技術統合とユーザー中心ソリューションを中核とする競争環境が形成されている。

ビジネス戦略面では、地域ごとの嗜好に対応するため製品のローカライズが進んでおり、日本の特殊な市場環境において特に重要である。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争いながらも様々な取り組みで協業している。この分散化により多様なソリューションが提供される一方、主要プレイヤーの影響力は依然として大きく、市場全体の動向や消費者の期待を形成している。

2025年10月、マイクロソフト(米国)はTeamsプラットフォームの大幅なアップグレードを発表し、リアルタイム文字起こし・翻訳機能を強化する先進的なAI機能を組み込んだ。この戦略的動きは市場での地位を強化するだけでなく、多様な言語背景を越えたシームレスなコミュニケーションへの高まるニーズに対応し、より広範なユーザー層にアピールするものだ。これらの機能統合はユーザーエンゲージメントと定着率の向上につながり、マイクロソフト(米国)を強力な競合企業として位置づけるだろう。

2025年9月、Google(米国)はGoogle Meet内に新たなAI駆動型機能を導入し、会議の自動要約を可能にした。この革新は、仮想会議中に重要な議論のポイントを把握するのに苦労するユーザーの共通の課題に対処する点で特に注目に値する。このプロセスを効率化することで、Google(米国)は全体的なユーザー体験を向上させ、生産性向上のためのAI活用への取り組みを強化している。

2025年11月、Zoom Video Communications(米国)は主要AI研究機関との提携を発表し、次世代会議分析ツールの開発に乗り出した。この協業により、会議の効果性や参加者エンゲージメントに関する深い洞察をユーザーに提供する。こうした戦略的提携は、専門知識を融合させてイノベーションを推進しサービス提供を強化する価値を企業が認識する広範な潮流を反映している。

2025年11月現在、AI会議アシスタント市場における競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されている。企業が製品の強化に向け相互補完的な強みを活用しようとする中、戦略的提携はより一般的になりつつある。今後の展望としては、競争上の差別化要因が従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性へと移行していくことが予想されます。この変化は、これらの要素を優先する企業が、進化する市場環境において主導的立場に立つ可能性を示唆しています。

業界動向

日本のAI会議アシスタント市場では、最近いくつかの重要な進展が見られた。AmazonやGoogleなどの企業は、仮想会議におけるユーザー体験の向上に焦点を当て、AI機能を強化している。Miroはチーム間の共同作業を目的とした革新的な機能をリリースし、Zoom Video Communicationsはビデオ会議サービスと連携したAI駆動型機能の拡充を続けている。M&Aの面では、IBMがAI技術に積極的に投資しているが、日本における具体的な最近の取引は公表されていない。

日本政府はAI技術を支援しており、企業のソリューション導入をさらに促進するデジタルトランスフォーメーション(DX)施策を重視している。コラボレーションツールの普及に伴い、市場は統合性と効率性に重点を置いた進化を続けている。この変化は、国内の様々な分野における生産性向上において、AI駆動型会議アシスタントの重要性を浮き彫りにしている。

将来展望

日本AI会議アシスタント市場 将来展望

AI会議アシスタント市場は、AI技術の進歩、リモートワークの増加、効率性への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.81%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 既存の企業向けソフトウェアソリューションとのAI会議アシスタントの統合。

- ニッチ産業向けカスタマイズ可能なAI会議アシスタントの開発。

- 多様なビジネス環境に対応するための多言語サポートへの拡大。

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態になると予想される。

市場セグメンテーション

日本AI会議アシスタント市場 産業別展望

- 医療

- 法務

- 金融

- 教育

- その他

日本AI会議アシスタント市場 ソリューション展望

- チャット

- AIライティング

- リアルタイム文字起こし・タグ付け

- 会議後ソリューション

- インサイト管理

- その他

日本AI会議アシスタント市場 アプリケーション展望

- 営業

- 事業開発

- コンテンツマーケティング

- 製品・市場調査 将来

- カスタマーサクセス

- コンサルティング・プロフェッショナルサービス

日本AI会議アシスタント市場 価格モデル展望

- 無料プラン

- 有料プラン

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量分析

- 4.1 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 4.1.1 チャット

- 4.1.2 AIライター

- 4.1.3 リアルタイム文字起こしとタグ付け

- 4.1.4 会議後ソリューション

- 4.1.5 インサイト管理

- 4.1.6 その他

- 4.2 情報通信技術、価格モデル別(百万米ドル)

- 4.2.1 無料プラン

- 4.2.2 有料

- 4.3 情報通信技術、用途別(百万米ドル)

- 4.3.1 営業

- 4.3.2 事業開発

- 4.3.3 コンテンツマーケティング

- 4.3.4 製品・市場調査(フューチャー)

- 4.3.5 カスタマーサクセス

- 4.3.6 コンサルティング及び専門サービス

- 4.4 情報通信技術、業界別(百万米ドル)

- 4.4.1 医療

- 4.4.2 法務

- 4.4.3 金融

- 4.4.4 教育

- 4.4.5 その他 5

- 4.1 情報通信技術(ICT)、ソリューション別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Zoom Video Communications(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco Systems(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Otter.ai(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Grammarly(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Notion Labs(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Fathom(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.1 競合環境