❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の没入型エンターテインメント技術市場規模は、2024年に2億2191万米ドルと推定されております。

日本の没入型エンターテインメント技術市場は、2025年の2億6742万米ドルから2035年までに17億2800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.51%を示すと予測されております。

主要な市場動向とハイライト

日本のエンターテインメント向け没入型テクノロジー市場は、技術進歩と文化的な変化に牽引され、堅調な成長を遂げております。

- 日本におけるエンターテインメント向け没入型テクノロジー市場で最大のセグメントはVRゲーミングであり、消費者層における採用が拡大を続けております。

- ライブイベントへのAR統合は急成長セグメントとして台頭しており、観客の関与と体験を向上させております。

- 共同コンテンツ制作が注目を集めており、ユーザーがエンターテインメントプロセスに積極的に参加することを可能にしております。

- 主要な市場推進要因としては、ハードウェアの技術的進歩と没入型体験に対する文化的受容が挙げられ、これらが市場拡大を促進しております。

主要企業

Meta Platforms(アメリカ)、ソニー(日本)、Microsoft(アメリカ)、NVIDIA(アメリカ)、Apple(アメリカ)、Unity Technologies(アメリカ)、Epic Games(アメリカ)、HTC(台湾)、Oculus(アメリカ)

日本のエンターテインメント向け没入型技術市場の動向

エンターテインメント向け没入型技術市場は、仮想現実(VR)および拡張現実(AR)技術の進歩を原動力として顕著な成長を遂げております。日本では、これらの技術をゲーミング、映画、ライブイベントなど様々なエンターテインメント分野に統合することで、ユーザーエンゲージメントの向上と没入型体験の創出が図られているようです。モバイル端末におけるVRゲーミングやARアプリケーションの普及拡大は、消費者の嗜好がよりインタラクティブで没入感のあるエンターテインメント形態へと移行していることを示唆しています。さらに、テクノロジー企業とエンターテインメント提供者の連携は、没入型体験を活用する戦略的アプローチを示しており、革新的なコンテンツ制作や配信手段につながる可能性があります。また、エンターテインメント分野における没入型技術の台頭は、日本の文化が持つ革新性と創造性への強い重視にも影響を受けていると考えられます。アニメやビデオゲームなど、従来型と現代が融合した独自のエンターテインメント形態が、没入型体験の導入に肥沃な土壌を提供しています。消費者がよりパーソナライズされ魅力的なコンテンツを求める中、没入型技術を活用したエンターテインメント市場は、変化する嗜好と技術進歩を反映し、今後も進化を続ける可能性があります。このダイナミックな状況は、関係者が没入型技術がもたらす機会を最大限に活用するため、新たなトレンドに機敏かつ迅速に対応し続ける必要性を示唆しています。

VRゲーミングの普及拡大

没入型エンターテインメント技術市場では、仮想現実(VR)ゲーミングの採用が急増しております。この傾向は、消費者が利用可能なVRタイトルやプラットフォームの増加によって特徴づけられ、リアルなシミュレーションやインタラクティブな環境を通じてゲーム体験を向上させております。技術がより身近になるにつれ、ゲーマーは従来型のゲーム形式とは一線を画すVRの没入性にますます惹かれております。

ライブイベントへのAR統合

ライブイベントへの拡張現実(AR)の統合は、エンターテインメント分野における没入型技術市場における観客の関与を変革しています。このトレンドでは、ARを活用してパフォーマンスを強化し、観客の体験を豊かにするインタラクティブな要素を提供します。デジタルコンテンツと現実世界の環境を融合させることで、イベント主催者は参加者に共感を呼ぶ記憶に残る体験を創出できます。

共同コンテンツ制作

共同コンテンツ制作は、エンターテインメント分野における没入型技術市場で主要なトレンドとして台頭しています。このアプローチでは、技術開発者とエンターテインメントクリエイターが連携し、没入型技術を活用した革新的なコンテンツを制作します。こうした協業は、観客を魅了する独自のストーリーテリング手段や体験を生み出し、エンターテインメントの進化する状況を反映するものと見込まれます。

日本のエンターテインメント向け没入型技術市場の推進要因

コンテンツ開発への投資

コンテンツ開発への投資は、日本のエンターテインメント向け没入型技術市場における重要な推進要因です。主要なエンターテインメント企業は、高品質な没入型コンテンツ制作に多額の予算を割り当てています。2025年には没入型コンテンツへの支出が8億ドルを超えると予測されており、VRやARがストーリーテリングにもたらす可能性への認識が高まっていることを示しています。この投資の流入は、利用可能なコンテンツの質を向上させるだけでなく、クリエイター間の協業を促進し、様々な観客の嗜好に応える多様なコンテンツの提供につながっています。

政府の支援と施策

政府の支援と施策は、日本のエンターテインメント分野における没入型技術市場の成長において極めて重要な役割を果たしています。技術革新とデジタルコンテンツ制作を促進する様々なプログラムが実施されています。2025年には、日本政府が没入型技術の開発を支援する施策に2億ドル以上を投資すると見込まれています。この支援は資金面での後押しとなるだけでなく、官民連携を促進し、没入型エンターテインメント技術市場の成長に適した環境を創出しています。

ハードウェアの技術的進歩

日本の没入型エンターテインメント技術市場は、ハードウェアの急速な進歩により急成長を遂げています。バーチャルリアリティ(VR)ヘッドセット、拡張現実(AR)デバイス、モーショントラッキングシステムにおける革新がユーザー体験を向上させています。例えば、軽量かつ高解像度のVRヘッドセットの登場により、没入型ゲーミングがより身近なものとなりました。2025年までに、日本のVRヘッドセット市場は約15億ドル規模に達すると予測されており、年間約25%の成長率を示しています。この技術的進化はゲーマーを惹きつけるだけでなく、開発者がより洗練されたコンテンツを創出するよう促し、市場全体を牽引しています。

eスポーツと競技ゲーミングの台頭

eスポーツと競技ゲーミングの台頭は、日本のエンターテインメント分野における没入型技術市場に大きな影響を与えています。トーナメントやイベントの増加に伴い、ゲームにおける没入型体験への需要が高まっています。2025年には日本のeスポーツ市場は3億ドル規模に達すると予測されており、その相当部分が没入型ゲーム体験に起因すると見込まれています。この傾向は、没入型環境やインタラクティブ機能を通じてゲーミング体験を向上させようとする企業による、VRおよびAR技術へのさらなる投資を促進する可能性が高いです。

没入型体験の文化的受容

日本の豊かな文化的遺産と技術への親和性は、没入型エンターテインメント技術市場の成長に大きく寄与しています。従来型の物語と現代的な没入型体験の融合は、現地の観客層に強く共鳴しています。東京ゲームショウなどの年次イベントでは最新の没入型技術が展示され、数千人の来場者を集めています。2025年には、文化イベントにおける没入型体験が市場シェアの約30%を占めると予測されています。こうした文化的受容が、没入型技術が発展できる独自の環境を育み、エンターテインメント分野における革新的な応用を導いています。

市場セグメントの洞察

日本のエンターテインメント向け没入型技術市場 セグメント別分析

日本のエンターテインメント向け没入型技術市場 セグメント別分析

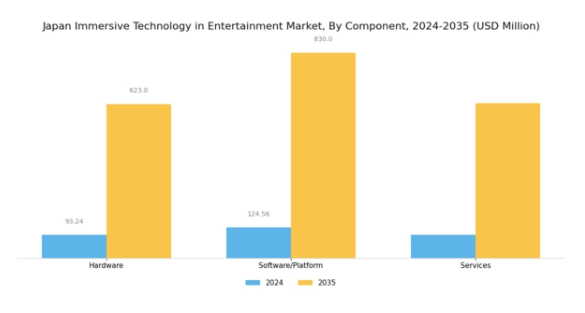

エンターテインメント向け没入型技術市場 コンポーネント別インサイト

エンターテインメント向け没入型技術市場 コンポーネント別インサイト

日本のエンターテインメント向け没入型技術市場におけるコンポーネント分野は、ハードウェア、ソフトウェア/プラットフォーム、サービスといった重要な要素で構成されるダイナミックな領域であり、これらが一体となって没入型エンターテインメント体験の革新と普及を推進しています。ハードウェア分野は極めて重要であり、仮想現実(VR)ヘッドセットや拡張現実(AR)グラスといったデバイスの進歩を反映し、メディアにおけるユーザーとの相互作用と没入感を高めています。確立された電子産業に支えられた日本の強固な技術セクターは、これらのハードウェアソリューションの進化において重要な役割を果たしています。

一方、ソフトウェア/プラットフォーム要素は不可欠であり、ゲーム、映画、教育など多様なエンターテインメントジャンルに対応する没入型コンテンツやアプリケーションの開発を含みます。この側面は日本の豊かな文化的遺産と創造性を活かし、国内外の観客の共感を呼ぶ独自のストーリーテリング体験を育んでいます。

さらに、サービス分野には没入型技術システムの設計・導入・保守に関する専門的提供が含まれます。組織がこれらの技術を業務基盤に統合しようとする中で、その重要性はますます高まっています。特に日本のハイテクエコシステムを活用する企業による研究開発への継続的な投資により、エンターテインメント以外の様々な分野を支援するサービス指向ソリューションが著しい成長を見せており、全体的なエコシステムにおける多機能な構成要素となっています。

これらの要素の相互依存関係が市場成長を促進し、没入型エンターテインメントソリューションに対する消費者需要の高まりに応えています。具体的には、没入型体験や没入型ストーリーテリングといったトレンドが消費者の嗜好に影響を与え、技術革新が続く常に進化する環境を形成しています。これにより、日本の活気あるエンターテインメント産業において、この分野への持続的な投資と開発が強く求められる状況が生まれています。

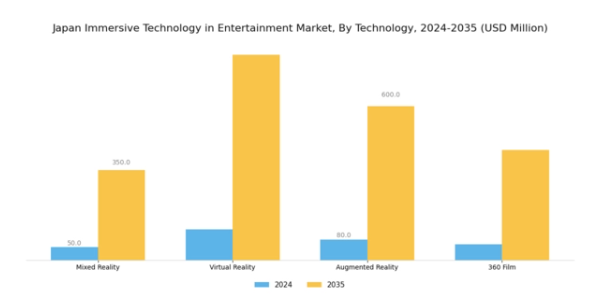

エンターテインメント市場における没入型テクノロジーの技術的洞察

エンターテインメント市場における没入型テクノロジーの技術的洞察

日本のエンターテインメント市場における没入型テクノロジーの技術分野は、魅力的な体験を促進する様々な革新的な手法を包含しております。複合現実(MR)は物理世界とデジタル世界をシームレスに融合させ、ユーザーが両者と同時にインタラクションすることを可能にし、ゲーミングや仮想体験において重要な役割を果たしております。仮想現実(VR)は完全に没入できる環境を創出し、ビデオゲーム、コンサート、教育プラットフォームにおけるエンターテインメントを求める全年齢層の消費者から注目を集めております。

拡張現実(AR)はデジタルコンテンツを現実世界に重ね合わせることで実体験を強化し、モバイルアプリケーションやインタラクティブ広告の成長を促進するとともに、新たなマーケティング戦略を求める企業からの関心を集めています。最後に、360度映像はパノラマ形式で物語を表現する技術であり、没入型ドキュメンタリーやユニークな映画体験として人気が高まっています。

これらの技術は総合的に日本のエンターテインメント環境を形成し、消費者の間で革新的なコンテンツに対する大きな需要を喚起しています。この嗜好の高まりは、エンターテインメント消費習慣の変化も示しており、日本のダイナミックな市場環境において、没入型技術が観客の関心を引き付け維持する上で重要であることを強調しています。

エンターテインメント市場における没入型技術の応用インサイト

エンターテインメント市場における没入型技術の応用インサイト

日本のエンターテインメント市場における没入型技術は、その全体的な成長軌跡において極めて重要な役割を果たす多様な応用分野を有しています。特に顕著な分野の一つが「トレーニング・学習」であり、没入型技術は教育体験を大幅に向上させ、制御された環境下での実践的応用を可能にしております。緊急サービス分野では、この技術を活用した現実的なシミュレーションにより、危機的状況下での対応時間と効果の向上が図られております。

製品開発分野においても、企業がこれらの先進ツールを活用して設計や試作品を可視化することで、イノベーションプロセスの加速化が図られております。さらに、販売・マーケティング分野では、消費者との関わりを深めるため没入型体験の導入が進んでおり、ブランドストーリーをよりインタラクティブで記憶に残るものとしております。

これらの応用分野は、特定のニーズに応えるだけでなく、技術に精通した日本における革新的な体験への需要増加を背景に、市場拡大を牽引しております。技術進歩と体験型学習への重視の高まりが相まって、産業内に成長機会を創出し続けており、大きな可能性を秘めた魅力的な分野となっております。

主要プレイヤーと競争環境

日本のエンターテインメント向け没入型技術市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。ソニー(日本)、Meta Platforms(アメリカ)、マイクロソフト(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。ソニー(日本)は、強力なブランド力と豊富なコンテンツライブラリを活かし、ゲーミングおよびエンターテインメントプラットフォームへの没入型技術統合に注力しています。一方、メタプラットフォームズ(アメリカ)は、仮想現実体験を通じた社会的つながりを重視し、ユーザーエンゲージメントを促進するメタバースの構築を目指しています。マイクロソフト(アメリカ)は、没入型アプリケーションを支えるクラウドベースソリューションへの戦略的投資により、開発者と消費者双方にとってのアクセシビリティと拡張性を高めています。これらの戦略が相まって、イノベーションとユーザー体験を中核とした競争環境が形成されております。

本市場における主要な事業戦略としては、日本消費者の特異なニーズに対応するため、製造の現地化やサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争う一方で、様々な取り組みにおいて協業も行っております。この分散構造により、ゲーミングからバーチャルイベントまで、エンターテインメント市場の多様なセグメントに対応した幅広い提供が可能となっております。

2025年10月、ソニー(日本)は先進的な触覚フィードバック技術を統合した新型VRヘッドセットの発売を発表しました。この戦略的展開は、ソニーのイノベーションへの取り組みを強化するだけでなく、成長するVR市場におけるシェア拡大の基盤を築くものです。本ヘッドセットの導入は、コアゲーミングからカジュアルユーザーまで幅広い層を惹きつけ、顧客基盤の拡大が期待されます。

2025年9月、メタ・プラットフォームズ(アメリカ)は、複数の日本のコンテンツクリエイターとの提携を発表し、現地市場向けに特化した独占的なバーチャルリアリティ体験の開発を進めています。この協業は、メタが自社提供サービスのローカライズを図り、文化的適合性を確保しユーザーエンゲージメントを高める意図を示す点で重要です。現地の才能を活用することで、メタは独自の娯楽嗜好で知られる日本市場における基盤強化が期待されます。

2025年8月、マイクロソフト(アメリカ)は、AI駆動型分析を没入型技術プラットフォームに統合する新たな取り組みを開始しました。この戦略的行動は、パーソナライズされたコンテンツ推薦の提供とパフォーマンス最適化を通じて、ユーザー体験の向上を目指しています。AIの組み込みは、没入型技術とのインタラクション方法を再定義し、より直感的で魅力的なものにする可能性を秘めた、先見的なアプローチを示唆しています。

2025年11月現在、エンターテインメント分野における没入型テクノロジー市場の動向は、デジタル化、持続可能性、AI統合への強い注力を示しています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進しています。競争上の差別化は、従来型の価格競争から、技術革新、ユーザー体験、サプライチェーンの信頼性を優先するモデルへと移行する見込みです。この変化は市場力学を再定義し、企業が競争優位性を維持するために先端技術と持続可能な実践への投資を迫る可能性があります。

日本のエンターテインメント向け没入型技術市場における主要企業には以下が含まれます

産業動向

日本のエンターテインメント向け没入型技術市場では、ここ数ヶ月で重要な進展が見られました。2023年8月、スクウェア・エニックスは没入型ゲーミング技術の進歩を発表し、拡張現実(AR)および仮想現実(VR)プラットフォームを通じたユーザー体験の向上を図っています。カプコンは最新ゲーム作品において没入型技術を活用しており、これが売上高と市場関心の高まりに寄与しています。

さらに、任天堂が仮想現実(VR)開発企業との協業を拡大し、ゲーム内に複合現実(MR)体験を統合するソリューションを提示しています。加えて、ソニーやバンダイナムコといった主要企業の技術投資が市場評価額の成長に寄与し、消費者の没入型体験への需要増を浮き彫りにしています。

この分野の着実な成長率は、日本が世界の没入型エンターテインメント分野における主導的立場を維持する決意を裏付けています。没入型技術に対する消費者の関与動向は、新たなエンターテインメントの物語を形作りつつあり、これらの進歩が日本の産業をいかに再構築しているかを示しています。

将来展望

日本のエンターテインメント向け没入型技術市場の将来展望

日本のエンターテインメント向け没入型技術市場は、VR、AR、AI技術の進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)20.51%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AR技術を活用した没入型テーマパークアトラクションの開発。

- ニッチな視聴者層向けのサブスクリプション型VRコンテンツプラットフォームの構築。

- 独占的な没入型体験のためのゲーミングスタジオとの提携。

2035年までに、革新的な技術と戦略的提携により、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本エンターテインメント向け没入型技術市場 コンポーネント別展望

- ハードウェア

- ソフトウェア/プラットフォーム

- サービス

日本エンターテインメント向け没入型技術市場 技術別展望

- 複合現実(MR)

- 仮想現実(VR)

- 拡張現実(AR)

- 360度映像

日本エンターテインメント向け没入型技術市場 用途別展望

- トレーニング・学習

- 緊急サービス

- 製品開発

- 販売・マーケティング

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア/プラットフォーム

4.1.3 サービス

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 ミックスドリアリティ(MR)

4.2.2 バーチャルリアリティ(VR)

4.2.3 拡張現実(AR)

4.2.4 360度映像

4.3 情報技術と通信技術、用途別(百万米ドル)

4.3.1 研修・学習

4.3.2 緊急サービス

4.3.3 製品開発

4.3.4 販売・マーケティング

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 メタプラットフォームズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ソニー(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 NVIDIA(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Apple(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Unity Technologies(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Epic Games(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 HTC(台湾)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Oculus(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における技術別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(シェア%)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア%)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携